2. Informar

que el texto de las Guías las pueden encontrar insertas en el Acuerdo SUGEF

33-07 “Plan de Cuentas para Entidades, Grupos y Conglomerados Financieros”.

(Nota de

Sinalevi: Las Guías de Aplicación Contable para entidades

supervisadas por SUGEF, se extrajeron del sitio web de Superintendencia

General de Entidades Financieras, y se reproducen a continuación:)

MODELOS DE CONTABILIDAD

PARA OPERACIONES FINANCIERAS

RESOLUCION

SUGEF-R-004-2013.

1.DOCUMENTOS DE COBRO INMEDIATO

3.1. I. Cuando la entidad es la arrendadora

3.2. II. Cuando la entidad es la arrendataria

4.1. CARTAS DE CRÉDITO CON PAGO A LA VISTA.

4.2. BANCO EMISOR DE LA CARTA DE CRÉDITO DE IMPORTACIÓN

4.3. BANCO CONFIRMADOR O NOTIFICADOR.

4.4. CARTA DE CREDITO CON PAGO A PLAZO O DIFERIDO

4.5. BANCO CONFIRMADOR O NOTIFICADOR.

5.MÉTODO

DE COSTO AMORTIZADO DE UN CRÉDITO

1.

DOCUMENTOS DE COBRO INMEDIATO

Objetivo: Ejemplificar el movimiento que produce en las

cuentas de activo y pasivo el recibo de cheques de clientes y su presentación

al cobro, sea mediante el SINPE o de manera directa por medio depósito en

cuenta o por cobro directo al exterior. No se ha incluido el registro contable

de las comisiones y otros ingresos, ni tampoco los gastos generados por estas

operaciones.

I. Cheques de clientes girados

contra cuentas en bancos del país, presentados al cobro en el Sistema Nacional

de Pagos Electrónicos (SINPE)

A) Cuando se reciben los cheques de los clientes:

|

Código |

Nombre de la cuenta |

Débitos |

Créditos |

|

115.01.M.01 |

Documentos para Sistema Integrado de Pago

Electrónico por cobrar |

XXX |

|

|

212.01 |

Acreedores por documentos de cobro inmediato |

|

XXX |

B) Cuando se presentan al cobro en la Cámara de

Compensación:

|

Código |

Nombre de la cuenta |

Débitos |

Créditos |

|

115.01.M.02 |

Documentos para

Sistema Integrado de Pago Electrónico presentados al cobro |

XXX |

|

|

115.01.M.01 |

Documentos para

Sistema Integrado de Pago Electrónico por cobrar |

|

XXX |

|

Código |

Nombre de la cuenta |

Débitos |

Créditos |

|

212.01 |

XXX |

|

|

|

253.02 |

|

XXX |

C) Cuando la entidad pagadora rechaza los

documentos presentados al cobro

|

Código |

Nombre de la cuenta |

Débitos |

Créditos |

|

253.02 |

XXX |

|

|

|

115.01.M.02 |

Documentos para

Sistema Integrado de Pago Electrónico presentados al cobro |

|

XXX |

D) Cuando la entidad pagadora efectúa el pago

correspondiente por medio de SINPE:

|

Código |

Nombre de la cuenta |

Débitos |

Créditos |

|

112.01 |

XXX |

|

|

|

115.01.M.02 |

Documentos para

Sistema Integrado de Pago Electrónico presentados al cobro |

|

XXX |

|

Código |

Nombre de la cuenta |

Débitos |

Créditos |

|

253.02 |

XXX |

|

|

|

210 |

Obligaciones con el

público (1) (o) |

|

XXX |

|

130 |

Cartera de Crédito (1) |

|

XXX |

(1) Se debe utilizar la cuenta 210, la cuenta 130

u otra según el destino de los fondos.

II. Cheques de clientes girados

contra cuentas en bancos del país, presentados al cobro de manera directa

mediante depósito en cuenta:

A) Cuando se reciben los cheques de los clientes:

|

Código |

Nombre de la cuenta |

Débitos |

Créditos |

|

115.02

|

XXX |

|

|

|

212.01 |

Acreedores por

documentos de cobro inmediato |

|

XXX |

B) Cuando se presentan al cobro mediante depósito

en cuenta en otra entidad:

|

113 |

Depósitos a la vista

en entidades financieras del país |

XXX |

|

|

115.02 |

Documentos al cobro

directo en el país |

|

XXX |

|

212.01 |

Acreedores por

documentos de cobro inmediato |

XXX |

|

|

253.02 |

Operaciones por liquidar |

|

XXX |

C) Cuando se confirma la existencia de fondos.

|

253.02 |

Operaciones por liquidar |

XXX |

|

|

113 |

Depósitos a la vista

en entidades financieras del país |

|

XXX |

D) Cuando

son rechazados los documentos presentados al cobro.

|

Código |

Nombre de la cuenta |

Débitos |

Créditos |

|

253.02 |

Operaciones por liquidar |

XXX |

|

|

210 |

Obligaciones con el

público (1) (o) |

|

XXX |

|

130

|

Cartera de crédito (1) |

|

XXX |

(1)

Se

debe utilizar la cuenta 210 ó la cuenta 130, según el

destino de los fondos.

III. Cheques de clientes girados

contra cuentas en bancos del exterior:

A) Cuando se reciben los cheques de los clientes:

|

115.03 |

Documentos al cobro

en el exterior |

XXX |

|

|

212.01 |

Acreedores por

documentos de cobro inmediato |

|

XXX |

B) Cuando se presentan al cobro mediante depósito

en cuenta en otra entidad:

|

114

|

Depósitos a la vista

en entidades financieras del exterior |

XXX |

|

|

115.03 |

Documentos al cobro

en el exterior |

|

XXX |

|

212.01 |

Acreedores por

documentos de cobro inmediato |

XXX |

|

|

253.02 |

Operaciones por liquidar |

|

XXX |

C) Cuando se confirma la existencia de fondos.

|

Código |

Nombre de la cuenta |

Débitos |

Créditos |

|

253.02 |

Operaciones por liquidar |

XXX |

|

|

114 |

Depósitos a la vista

en entidades financieras del exterior |

|

XXX |

D) Cuando

son rechazados los documentos presentados al cobro

|

253.02 |

Operaciones por liquidar |

XXX |

|

|

210 |

Obligaciones con el

público (1) (o) |

|

XXX |

|

130

|

Cartera de crédito (1) |

|

XXX |

(1)

Se

debe utilizar el grupo 210 o el grupo 130, según el destino de los fondos.

2.

VENTA DE BIENES A PLAZO

Objetivo:

Establecer el procedimiento contable para la venta a plazo

de bienes realizables, recibidos en dación de pago por la entidad, como:

inmuebles mobiliario y equipo en uso y otros activos, en cuya transacción la

entidad supervisada concede un plazo para su cancelación.

Datos: - El día 01.07.20XX la institución vende en ¢

1.000.000 un bien recibido en dación de pago, el 50% se cobra a los 30 días y

el saldo se cobra a los 60 días.

- La tasa de interés pactada es del 24%

anual sobre saldos.

- El valor en libros de dicho bien es de ¢

700.000.

A) Cuando

se efectúa la venta:

|

131.12 |

Ventas de bienes a

plazo vigentes |

1.000.000 |

|

|

151 |

Bienes y valores

adquiridos en recuperación de créditos (1) |

|

700.000 |

|

251.02 |

Ganancias diferidas

por ventas de bienes |

|

300.000 |

(1) Se deben utilizar

las cuentas 151.01 Instrumentos financieros adquiridos en recuperación de

créditos; 151.02 Bienes inmuebles adquiridos en recuperación de créditos ó 151.03 Otros bienes adquiridos en recuperación de

créditos, con sus respectivas cuentas analíticas.

B) A

fin de mes (31.07.20XX) por los intereses devengados:

|

138.02.M.01 |

Productos por cobrar

asociados a créditos vigentes |

20.000 |

|

|

513.12 |

Productos por ventas

de bienes a plazo |

|

20.000 |

C) El 31.07.20XX

vence la primera cuota, se cobra y se amortiza la ganancia diferida (la parte

correspondiente al primer pago, bajo el método de cobro):

|

111.01 |

Dinero en cajas y

bóvedas |

520.000 |

|

|

251.02 |

Ganancias diferidas

por ventas de bienes |

150.000 |

|

|

131.12 |

Ventas de bienes a

plazo vigentes |

|

500.000 |

|

138.02.M.01 |

Productos por cobrar

asociados a créditos vigentes |

|

20.000 |

|

532.01 |

Ganancia en venta de

bienes recibidos en dación de pago |

|

150.000 |

D) El

30.08.20XX por los intereses devengados:

|

138.02.M.01 |

Productos por cobrar

asociados a créditos vigentes |

10.000 |

|

|

513.12 |

Productos por ventas

de bienes a plazo |

|

10.000 |

E) Cuando

el cliente paga la segunda cuota, se cancela el crédito y se reconoce el resto

de la ganancia diferida por la venta, al haber sido efectivamente cobrada:

|

111.01 |

Dinero en caja y

bóvedas |

510.000 |

|

|

251.02 |

Ganancias diferidas

por ventas de bienes |

150.000 |

|

|

131.12 |

Ventas de bienes a

plazo vigentes |

|

500.000 |

|

138.02.M.01 |

Productos por cobrar

asociados a créditos vigentes |

|

10.000 |

|

532.01 |

Ganancia en venta de

bienes recibidos en dación de pago |

|

150.000 |

F) Si el

cliente no paga la segunda cuota, se reclasifica el saldo de capital de la

venta a plazo y los productos por cobrar a créditos vencidos:

|

132.12 |

Ventas de bienes a

plazo vencidas |

500.000 |

|

|

138.02.M.02 |

Productos por cobrar

asociados a créditos vencidos |

10.000 |

|

|

131.12 |

Ventas de bienes a

plazo vigentes |

|

500.000 |

|

138.02.M.01 |

Productos por cobrar

asociados a créditos vigentes |

|

10.000 |

G) La

continuación de este procedimiento es similar al de cualquier crédito vencido.

3.

ARRENDAMIENTO FINANCIERO

Objetivo. Establecer guía contable a utilizar por las

entidades supervisadas cuando éstas actúan como arrendadora o arrendataria

financiera.

3.1.

I. Cuando la entidad es la arrendadora

A) Cuando se compra un bien para ser destinado a arrendamiento financiero,

por el precio pagado en la adquisición del bien, al amparo de las disposiciones

legales y reglamentarias vigentes.

|

152.01 |

Bienes Adquiridos

para arrendamiento financiero |

XXX |

|

|

110 |

Disponibilidades |

|

XXX |

B) Cuando

se entrega el bien en arrendamiento financiero:

|

131.06 |

Arrendamientos financieros vigentes

(1) |

XXX |

|

|

152.01 |

Bienes adquiridos

para arrendamiento financiero |

|

XXX |

(1) Por el valor contable del bien arrendado, que

incluye el precio de adquisición y el costo indirecto inicial como comisiones,

honorarios jurídicos y costos internos que son incrementales y directamente

atribuibles a la negociación y contratación del arrendamiento (no incluye las

distribuciones de costos internos como los administrativos).

C) Durante el período de vigencia de la operación

el registro es igual al de un préstamo pagadero en cuotas. El ingreso financiero,

que es la diferencia entre el valor nominal de las cuotas pactadas y el valor

contable del bien arrendado, se debe devengar durante el plazo de vigencia del

contrato a la tasa de interés implícita en la operación. La tasa de interés

implícita es aquella a la cual el Valor Actual Neto de los pagos futuros

pactados iguala con el valor contable del bien arrendado.

|

110 |

Disponibilidades |

XXX |

|

|

513.07 |

Productos por arrendamientos

financieros |

XXX |

|

|

514.07 |

Productos por arrendamientos

financieros |

XXX |

|

|

131.07 |

Arrendamientos financieros vigentes

(o) |

|

XXX |

|

132.07 |

Arrendamientos financieros vencidos

(o) |

|

XXX |

|

133.07 |

Arrendamientos

financieros en cobro judicial |

|

XXX |

D) Si el arrendatario no cumple con el pago de

las cuotas obligatorias pactadas y la entidad rescinde el contrato y toma

posesión del bien arrendado, éste debe registrarse como un bien adjudicado en

recuperación de créditos (Cuenta 151, en las respectivas subcuentas y cuentas

analíticas).

E) Al vencimiento del contrato.

i) Si se hace uso de la opción de compra, por el

monto del valor residual debe registrarse.

|

110 |

Disponibilidades |

XXX |

|

|

131.07 |

Arrendamientos financieros vigentes |

|

XXX |

|

132.07 |

Arrendamientos financieros vencidos

(o) |

|

XXX |

|

133.07 |

Arrendamientos

financieros en cobro judicial |

|

XXX |

ii) Si no se hace uso de la opción de compra, por

el monto del valor residual debe registrarse.

|

150 |

Bienes realizables (1) |

XXX |

|

|

131.07 |

Arrendamientos financieros vigentes |

|

XXX |

|

132.07 |

Arrendamientos financieros vencidos

(o) |

|

XXX |

|

133.07 |

Arrendamientos

financieros en cobro judicial |

|

XXX |

(1) U otro grupo

según el destino que se le dé al bien recibido.

3.2.

II. Cuando la entidad es la arrendataria

A) Cuando se recibe un bien en arrendamiento

financiero:

|

176 |

Bienes tomados en

arrendamiento financiero |

XXX |

|

|

232.12 |

Obligaciones por

bienes tomados en arrendamiento financiero |

|

XXX |

Por el valor presente de los pagos estipulados en el contrato, el cual

es igual al valor actual del total de las cuotas pactadas y el valor residual,

descontado a la tasa de interés implícita en la operación.

B) El tratamiento contable de los bienes

recibidos en arrendamiento financiero será el mismo que el de los demás bienes

de uso de propiedad de la entidad y el período de depreciación será igual a:

i) la vida útil que le corresponda según lo

indicado en el Concepto del grupo inmuebles mobiliario y equipo de uso, cuando

exista certeza razonable que el activo pasará a propiedad de la entidad al

vencimiento del contrato, o

ii) el período de arrendamiento, en caso contrario.

C) El tratamiento contable del pago de la

obligación será similar al de cualquier financiamiento obtenido por la entidad

y el costo financiero se reconocerá a medida que se va devengando. El registro contable será el siguiente:

|

413.02.M.12 |

Gastos por bienes

tomados en arrendamiento financiero |

XXX |

|

|

232.12 |

Obligaciones por

bienes tomados en arrendamiento financiero |

XXX |

|

|

110 |

Disponibilidades |

|

XXX |

4.

CARTAS DE CREDITO

Objetivo. Ejemplificar el movimiento contable cuando la

entidad supervisada asume el papel de entidad emisora y de entidad confirmadora

de la carta de crédito. No se incluye el registro contable de las comisiones y

otros ingresos, ni tampoco los gastos generados por estas operaciones.

4.1.

CARTAS DE CRÉDITO CON PAGO A LA VISTA.

Las cartas de crédito con pago a la vista son aquellas pagaderas a sus

beneficiarios con la presentación de toda la documentación requerida en su

texto.

4.2.

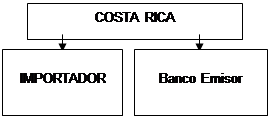

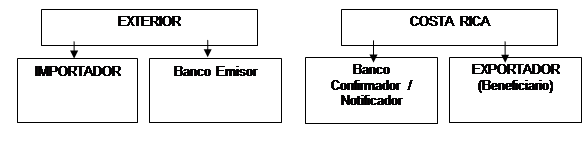

BANCO EMISOR DE LA CARTA DE CRÉDITO DE IMPORTACIÓN

La carta de crédito es por un monto de $100. El depósito previo es por

un monto de $40.

I. Este apartado ejemplifica el movimiento que

produce en las cuentas de activo, pasivo y contingentes de la entidad

supervisada, emisora de la carta de crédito, ante la solicitud de un importador

costarricense.

Diagrama.1

A) Cuando el banco emite la carta de crédito y solicita el depósito previo:

|

612.01 |

Cartas de crédito a

la vista valor depósito previo |

40 |

|

|

612.02 |

Cartas de crédito a

la vista saldo sin depósito previo |

60 |

|

|

622.01 |

Obligaciones por

cartas de crédito a la vista valor depósito previo |

|

40 |

|

622.02 |

Obligaciones por

cartas de crédito a la vista saldo sin depósito previo |

|

60 |

|

110 |

Disponibilidades |

40 |

|

|

218.02.M.05 |

Depósitos

previos recibidos por cartas de

crédito emitidas no negociadas |

|

40 |

B) Cuando la carta de crédito es negociada por el banco corresponsal, el

banco emisor registra lo siguiente:

|

132.09 |

Cartas de crédito

emitidas negociadas vencidas |

60 |

|

|

110 |

Disponibilidades (1) |

|

60 |

(1) Importe al descubierto pagado al banco

corresponsal

Se reversa el registro de la contingencia.

|

622.01 |

Obligaciones por cartas

de crédito a la vista valor depósito previo |

40 |

|

|

622.02 |

Obligaciones por

cartas de crédito a la vista saldo sin depósito previo |

60 |

|

|

612.01 |

Cartas de crédito a

la vista valor depósito previo |

|

40 |

|

612.02 |

Cartas de crédito a

la vista saldo sin depósito previo |

|

60 |

C) El saldo registrado en la cuenta analítica

correspondiente de la cuenta 132 Créditos vencidos tiene el mismo tratamiento

que cualquier operación de crédito vencida. Si el cliente se pone al día en sus

obligaciones se reclasifica a la subcuenta 131.09.

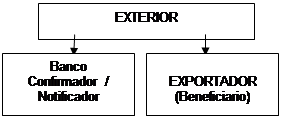

4.3.

BANCO CONFIRMADOR O NOTIFICADOR.

II. Este apartado ejemplifica el movimiento que

produce en las cuentas de activo y contingentes del banco confirmador o

notificador al exportador costarricense, respecto a cartas de crédito emitidas

por otras entidades del exterior.

Diagrama.2

A) Cuando el banco confirmador notifica la carta de crédito al beneficiario

(exportador costarricense).

|

613.01 |

Cartas de crédito

confirmadas no negociadas |

100 |

|

|

623.01 |

Obligaciones por

cartas de crédito confirmadas no negociadas. |

|

100 |

B) Cuando el banco confirmador negocia la carta de crédito con el

beneficiario (exportador costarricense) de la misma y se paga a éste el monto

negociado.

|

115.03 |

Documentos al cobro

en el exterior (1) |

100 |

|

|

113 |

Depósitos a la vista

en entidades financieras (2) |

|

100 |

(1) Por el

importe pagado por el banco confirmador, y que no ha sido reembolsado por parte

del banco emisor de la carta de crédito. El plazo de reembolso es según acuerdo

con el banco emisor. Para efectos prácticos el procedimiento es similar a un

cobro directo en el exterior; y (2) Por el monto pagado al

beneficiario de la carta de crédito.

C) Cuando el banco confirmador costarricense

recibe del banco emisor de la carta de crédito, el monto desembolsado al

exportador costarricense.

|

113 |

Depósitos a la vista

en entidades financieras (1) |

100 |

|

|

115.03 |

Documentos al cobro

en el exterior (2) |

|

100 |

(1) Por el importe recibido por el banco emisor

(2) Descargo de la cuenta a cobrar en el exterior

al banco emisor

Se debe reversar

la contingencia

|

623.01 |

Obligaciones por

cartas de crédito confirmadas no negociadas. |

100 |

|

|

613.01 |

Cartas de crédito

confirmadas no negociadas |

|

100 |

4.4.

CARTA DE CREDITO CON PAGO A PLAZO O DIFERIDO

La carta de crédito con pago a plazo o diferido son semejantes a las

establecidas con aceptación sólo que estos casos no existe la aceptación de la

letra de cambio si no se asume el compromiso mediante una carta en la que

consta el monto a pagar y la fecha en que se efectuará el mismo.

4.5.

BANCO CONFIRMADOR O NOTIFICADOR.

A) Cuando el banco confirmador notifica la carta de crédito al exportador

costarricense.

|

613.01 |

Cartas de crédito

confirmadas no negociadas |

100 |

|

|

623.01 |

Obligaciones por

cartas de crédito confirmadas no negociadas. |

|

100 |

B) Cuando el banco confirmador o notificador negocia la carta de crédito y

se establece un plazo para el pago del monto negociado con el beneficiario

(exportador costarricense) de la misma.

|

131.10 |

Cartas de crédito

confirmadas negociadas vigentes (1) |

100 |

|

|

214.01 |

Obligaciones por

cartas de crédito confirmadas (2) |

|

100 |

(1) Crédito a cobrar al Banco Emisor

(2) Obligación asumida con el exportador a un

plazo determinado.

C) Cuando el banco notificador o confirmador paga al exportador

costarricense el monto correspondiente al vencimiento del plazo establecido

para el pago.

|

214.01 |

Obligaciones por

cartas de crédito confirmadas |

100 |

|

|

113 |

Depósitos a la vista

en entidades financieras (1) |

|

100 |

(1) Por el monto pagado al beneficiario de la

carta de crédito

D) Cuando el banco confirmador o notificador recibe el reembolso por parte

de la entidad emisora del pago realizado al exportador.

|

114 |

Depósitos a la vista

en entidades financieras (1) |

100 |

|

|

131.10 |

Cartas de crédito

confirmadas negociadas vigentes |

|

100 |

(1) Por el monto efectivamente recibido por el

reembolso de la carta de crédito.

E) Cuando el banco emisor incumpla el reembolso al banco notificador o

confirmador.

|

132.10 |

Cartas de crédito

confirmadas negociadas vencidas |

100 |

|

|

131.10 |

Cartas de crédito

confirmadas negociadas vigentes |

|

100 |

5.

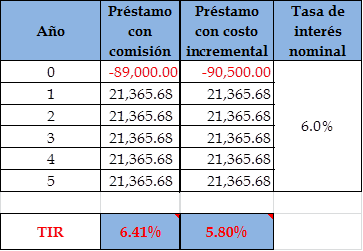

MÉTODO DE COSTO AMORTIZADO DE UN CRÉDITO

Objetivo: Establecer el tratamiento contable que debe seguir el supervisado para

aplicar el método de costo amortizado en un crédito, en el cual incurre en

costos incrementales y cobra comisión para la recuperación de dichos costos

incurridos por la concesión del crédito.

Ejemplo: El 1 de enero de 2XX9, el Banco ABC S.A.

concedió un crédito a la empresa del grupo JKC S.A., bajo las siguientes

condiciones:

• Capital: ¢ 90.000

• Comisión de apertura: ¢ 1.000

•Costos incrementales (honorarios

de notario, peritos valuadores y otros gastos incrementales):¢ 200

• Pagos: 5 pagos anuales.

• Tipo de interés nominal: 6%

• Tipo de interés efectivo: 6,41%.

• Crédito que se viene pagando al día.

• Crédito garantizado en un 100%.

A. CÁLCULOS:

1) Determinación de tasa efectiva:

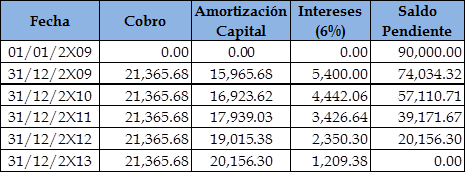

2) Cuadro de plan de cobro del préstamo:

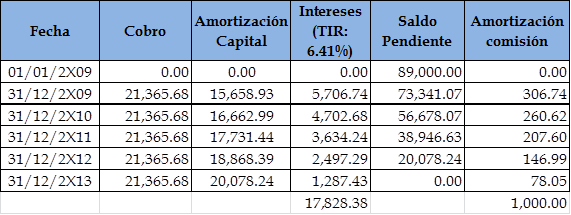

3) Cuadro de amortización

comisión con base en la tasa de interés efectiva.

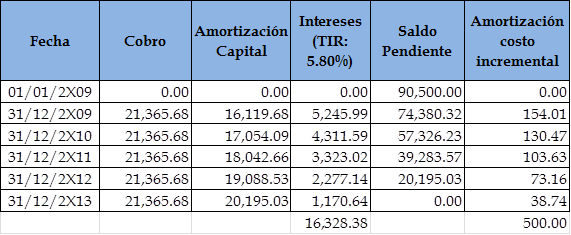

4)

Cuadro de amortización comisión con base en la tasa de interés efectiva.

B. REGISTROS CONTABLES

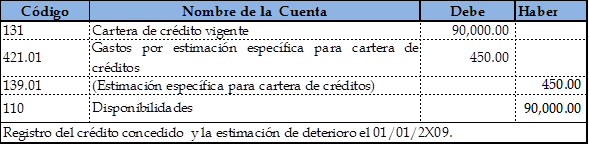

01/01/2X09

Registro del crédito y estimación

de deterioro

Registro

del diferimiento del costo incremental:

Supuesto: Se pagaron en

efectivo los honorarios de notario y peritos valuadores y otros costos

incrementales.

Registro del diferimiento de la comisión cobrada:

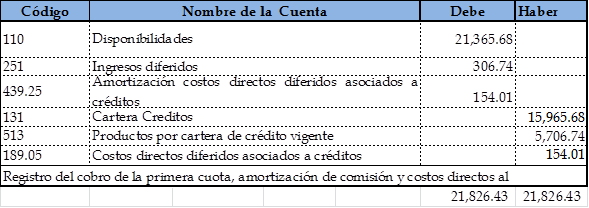

31/12/2X09

Registro

contable del cobro primera cuota y amortización de comisión y costos

incrementales.

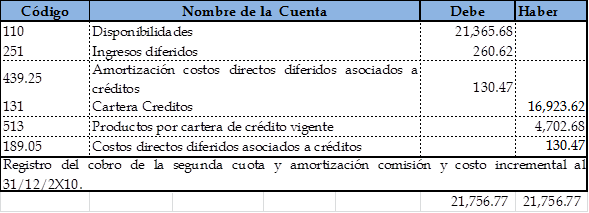

31/12/2X10

Registro

contable cobro segunda cuota y amortización de comisión y costos incrementales.

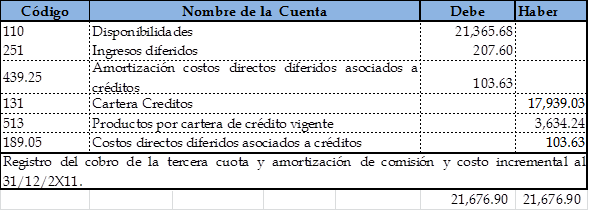

31/12/2X11

Registro

contable cobro tercera cuota y amortización de comisión y costos incrementales.

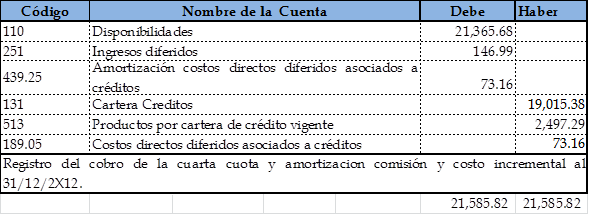

31/12/2X12

Registro

contable cobro cuarta cuota y amortización de comisión y costos incrementales.

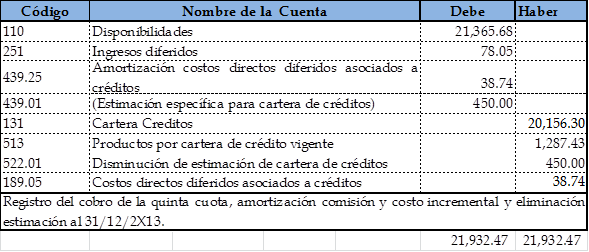

31/12/2X13

Registro

contable cobro última cuota y amortización de comisión y costos incrementales.

Rige a partir de

su publicación en el Diario Oficial La Gaceta.