CAJA COSTARRICENSE DE SEGURO SOCIAL

La Gerencia Financiera de la Caja Costarricense de

Seguro Social, comunica que el “Instructivo para la gestión de cobro

administrativo de las deudas derivadas de la Seguridad Social y sus obligaciones

de patronos y trabajadores independientes, de la Caja Costarricense de Seguro

Social “, fue aprobado por esta Gerencia y se encuentra disponible en la página

Web de la Caja en la dirección electrónica http://www.ccss.sa.cr, De su interés

| normativa | instructivos, o bien ingresado mediante los siguientes link:

http://intranet.ccss.sa.cr/Organizacion/GF/cobros/cobrosapatronos/

SCAP/SitePages/Inicio.aspx?InitialTabId=Ribbon%2EDocument&

VisibilityContext=WSSTabPersistence o http://www.ccss.sa.cr/arc/normativa/12/instructivo-cobro-adm-deudas.zip

San José, 01 de abril del 2016.—

(Nota de Sinalevi: La presente norma se extrajo

del sitio web de Caja Costarricense de Seguro Social, por lo

que se transcribe a continuación:)

CAJA COSTARRICENSE DE SEGURO SOCIAL

GERENCIA FINANCIERA

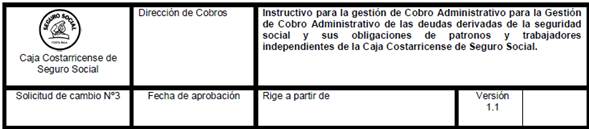

INSTRUCTIVO PARA LA GESTIÓN DE COBRO

ADMINISTRATIVO DE LAS DEUDAS DERIVADAS DE LA SEGURIDAD SOCIAL Y SUS

OBLIGACIONES DE PATRONOS Y TRABAJADORES INDEPENDIENTES, DE LA CAJA

COSTARRICENSE DE SEGURO SOCIAL.

Tabla de Contenido

1.

Introducción.........................................................................................................................

5

2. Objetivos

..............................................................................................................................

6

3. Marco Legal

.........................................................................................................................

6

4. Definiciones y

abreviaturas.................................................................................................

8

4.1 Abreviaturas

........................................................................................................................

14

4.2 Símbolos ..............................................................................................................................

14

Capítulo I Aspectos Generales

................................................................................................

15

Artículo 1: Del Ámbito de aplicación

........................................................................................

15

Artículo 2: De las funciones y competencia

............................................................................ 15

Artículo 3: Del

control................................................................................................................

31

Capítulo II De los reportes, avisos de cobro y notificaciones

................................................ 32

Artículo 4: De la emisión de los reportes -listados de

morosidad-........................................ 32

Artículo 5: Del trámite de los reportes-listados de

morosidad............................................... 32

Artículo 6: De la emisión del aviso de cobro

........................................................................... 32

Artículo 7: De la notificación del aviso de cobro

..................................................................... 33

Artículo 8: Del trámite de la notificación

..................................................................................

34

Artículo 9: De la firmeza administrativa

...................................................................................

35

Capítulo III De las gestiones de cobro

....................................................................................

36

Artículo 10: De la gestión de cobro

.........................................................................................

36

Artículo 11: De la gestión de cobro por responsabilidad

solidaria ........................................ 36

Artículo 12: De la gestión de cobro por cheques debitados

.................................................. 37

Artículo 13: De la gestión de cobro de cuotas atrasadas de

arreglos de pago ................... 37

Artículo 14: De la gestión de cobro a patronos/ TI, por

deudas inactivas ........................... 38

Artículo 15: Del registro de costas procesales

....................................................................... 39

Artículo 16: De la gestión de adeudos en cobro administrativo

con convenio de pago formalizado

...............................................................................................................................

39

Capítulo IV De las certificaciones base de la gestión

judicial ............................................... 40

Artículo 17: De la certificación para cobro judicial

................................................................. 40

Artículo 18: Del procedimiento para certificar

......................................................................... 41

Artículo 19: Del Traslado de las certificaciones de cobro

judicial ......................................... 44

Capítulo V De la custodia de

documentos ..............................................................................

45

Artículo 20: Del archivo y custodia de documentos producto de

la gestión de cobro administrativo

............................................................................................................................

45

Artículo 21: De la vigencia de este instructivo

........................................................................ 45

1. Introducción

Los servicios que brinda la Caja

Costarricense de Seguro Social, tanto en materia de salud como de pensiones;

desde su creación, han sido financiados a través de los aportes de

trabajadores, patronos y el Estado.

Cuando los patronos y trabajadores

independientes incurren en morosidad en el pago de sus obligaciones, la institución

debe ejecutar una serie de procesos administrativos tendientes a recuperar las

sumas adeudadas de forma oportuna, y a la vez, garantizar la sostenibilidad

financiera de los seguros que administra.

La gestión administrativa de las

deudas, constituye una parte esencial en el proceso cobratorio que realiza la

Caja Costarricense de Seguro Social a sus deudores; previo a agotar la vía

judicial, ya que en esta etapa existen mayores probabilidades de recuperación,

así como la posibilidad de aplicar más herramientas de cobro a un costo

relativamente más bajo a los que se incurren en la vía judicial, tanto para el

deudor como para la Caja.

El presente instructivo tiene como

objetivo, realizar la inclusión de la gestión de cobro de los aportes de DESAF,

a partir de marzo 2015 en adelante, lo anterior a estos adeudos serán

gestionados por DESAF, esto según lo establecido en el informe

DFOE-SOC-IF-01-2013 de fecha 31 de enero del 2013 emitido por la Contraloría

General de la República.

Así mismo esta Guía, pretende ser una

guía básica para las unidades de cobro, de la Caja al nivel nacional, en la

gestión de cobro administrativo de las deudas derivadas de la seguridad social

y sus obligaciones de patronos y trabajadores independientes.

Entiéndase deudas derivadas de la

seguridad social y sus obligaciones como: cuotas obreras, cuotas patronales

(planillas ordinarias, adicionales), facturas especiales -servicios médicos,

subsidios, pensiones- adecuaciones de adeudos, cheques debitados, aportes de la

Ley de Protección al Trabajador, aportes de DESAF, cuotas de Trabajador

Independiente.

La gestión de cobro para DESAF, no

incluye declaratoria de difícil recuperación, responsabilidad solidaria ni

gestión de adecuaciones de adeudos, legalizaciones de quiebra y/o procesos

sucesorios.

2. Objetivos

2.1 Objetivo general

Establecer los procedimientos,

responsables, y controles respectivos, en la gestión de cobro administrativo de

las deudas derivadas de la seguridad social y sus obligaciones de patronos y

trabajadores independientes, de la Caja Costarricense de Seguro Social al nivel

nacional.

2.2 Objetivos específicos

Definir el procedimiento para

gestionar el cobro administrativo de adeudos por concepto de las deudas

derivadas de la seguridad social y sus obligaciones.

Definir los responsables y

responsabilidades de las unidades que intervienen en el proceso de la gestión

de cobro administrativo.

Establecer controles respectivos,

para la gestión de cobro administrativo en relación con los adeudos derivados

de la seguridad social de patronos y trabajadores independientes.

3. Marco Legal

Ley Constitutiva de la Caja

Costarricense de Seguro Social (Ley N° 17 del 22 de octubre de 1943) y sus

reformas. Aplica todos los extremos citados en la Ley.

Ley General de Administración

Pública. (Ley N° 6227 de 2 de mayo de 1978), y sus reformas publicada en La

Gaceta N° 102 del 30 de mayo de 1978. Aplica todos los extremos citados en la

Ley.

Ley de Notificaciones Judiciales.

(Ley Nº 8687, publicada en La Gaceta Nº 20 de 29 de enero de 2009), con

vigencia un mes después de su publicación; y sus reformas. Prevaleciendo sobre

esta, la Ley General de la Administración Pública, en materia de

notificaciones.

Ley de Control Interno. (Ley N° 8292

del 31 de Julio de 2002), publicada en La Gaceta Nº 169 del 4 de setiembre del

2002 y sus reformas. Aplica todos los extremos citados en la Ley.

Ley de Protección al Trabajador (Ley

N° 7983 de 16 de febrero del 2000), publicada en el Alcance N° 11 a La Gaceta

Nº 35 de 18 de febrero del 2000, y sus reformas.

Ley contra la Corrupción y el

Enriquecimiento Ilícito en la Función Pública (Ley Nº 8422 del 6 de octubre de

2004), publicada en La Gaceta N° 212 del 29 de octubre del 2004 y sus reformas.

Instructivo para la aplicación

Reglamento que regula la formalización de arreglos y convenios de pago.

(Aprobación GF-13.771 del 17 de abril de 2013). Publicado en la Gaceta N° 84

del 03 de Mayo de 2013.

Instructivo para Declarar la

Morosidad de Patronos y Trabajadores Independientes como de Difícil

Recuperación.

Manual de Procedimientos para la

aplicación y gestión cobratoria de responsabilidad solidaria/fusión (09 de mayo

del 2011).

Manual de cheques debitados del

sistema bancario nacional (GF-47.531 del 11 de diciembre de 2013).

Manual que regula la documentación

del expediente administrativo patronal (08 de diciembre del 2009).

Normas de control interno para el

sector público (N-2-2009-CO-DFOE) emitidas mediante resolución R-CO-9-2009 del

26 de enero de 2009, publicada en el Diario Oficial "La Gaceta" Nº 26

del 6 de febrero de 2009. Con este último se derogan el "Manual de normas

generales de control interno para la Contraloría General de la República y las

entidades y órganos sujetos a su fiscalización" (M-1-2002-CO-DDI), el cual

se encontró vigente desde mayo de 2002, aplica todos los extremos citados en

estas normas.

Procedimiento para el trámite de

avisos de cobro a patronos y trabajadores independientes morosos y la

fiscalización de contratos por servicios de notificación (DCO-0621-2012, del 21

de mayo del 2013).

Criterio ALDCO-12-2014, del 03 de

diciembre del 2014, de la Dirección de Cobros. Declaración de deudas en cobro

administrativo como Difícil Recuperación.

Criterio ALDCO-10-2014, del 04 de

noviembre del 2014, de la Dirección de Cobros. Declaración de cheques debitados

sin documentación, como Difícil Recuperación.

Criterio Jurídico DJ-05064-2014, del

05 de agosto del 2014, de la Dirección Jurídica, Responsabilidad Solidaria.

Informe DFOE-SOC-IF-01-2013 de fecha

31 de enero del 2013 emitido por la Contraloría General de la República para la

gestión de los aportes de DESAF.

Circulares firmadas por los Gerentes

de la Caja GF.56.770 del 30 de octubre 2008 y GF 40.149, del 04 de octubre

2010.

4. Definiciones y

abreviaturas

Abogado Director: Profesional en

Derecho que tiene a su cargo un proceso judicial.

Adecuaciones de Pago: Son acuerdos

de pago entre la Caja y los patronos y/o trabajadores independientes, que

permiten normalizar su situación de morosidad con la Institución. Se rigen por

el Reglamento que regula la formalización y suscripción de arreglos y convenios

de pago de las contribuciones a la Seguridad Social.

Aportes de la Ley de Protección al

Trabajador: Sumas de dinero establecidas por la Ley de Protección del

Trabajador Ley 7983, publicada en el Alcance Nº11 de la Gaceta Nº 35 del 18 de

febrero del 2000, a cargo de patronos y trabajadores que forma parte de la

Seguridad Social.

Área Gestión de Cobro a Patronos:

Unidad adscrita a la Dirección de Cobros, Responsable de gestionar la

recuperación de los adeudos por concepto de cuotas obreras y patronales, así

como otros conceptos derivados de estas, mediante la gestión de cobro administrativo

y cobro judicial.

Área Gestión de Cobro a Trabajador

Independiente: Unidad adscrita a la Dirección de Cobros, es la responsable de

gestionar la recuperación de los adeudos por concepto de cuotas pendientes de

pago de los trabajadores independientes, así como otros conceptos derivados de

estas, mediante la gestión de cobro administrativo y cobro judicial, para lo

cual entre otros aspectos desarrolla las actividades de evaluación y control de

la cartera pendiente de pago del seguro independiente para cobro judicial,

realiza el trámite de juicios ejecutivos con los abogados, así como el trámite

de pre-cobro judicial de dicho tipo de cuotas.

Aviso de cobro: Comunicación

administrativa realizada al patrono y/o trabajador independiente, para notificar

la existencia de deudas con la Seguridad Social.

Bien susceptible de embargo: Todo

aquello de carácter material o inmaterial susceptible de tener valor y que no

es esencial para la vida o subsistencia del deudor o de su familia.

Certificación de personería

jurídica: Documento que según su origen, público o privado, hace plena prueba

respecto de los terceros en cuanto a la veracidad de los datos de una persona

jurídica.

Certificación de retención indebida:

Documento legal para presentar denuncia a los estrados penales según artículo

45 de la Ley Constitutiva de la Caja Costarricense de Seguro Social.

Certificación para cobro judicial:

Documento legal con carácter de título ejecutivo según artículo 53 de la Ley

Constitutiva de la Caja Costarricense de Seguro Social.

Certificación Registral de Bienes:

Documento que según su origen, público o privado, hace plena prueba respecto de

los terceros en cuanto a la veracidad de los bienes muebles o inmuebles que

posee una persona física o jurídica.

Cobro Administrativo: Acción

cobratoria que se realice para normalizar situaciones irregulares que presenten

las obligaciones y las deudas de los contribuyentes, antes de recurrir a la vía

judicial.

Costas personales: Honorarios del

abogado.

Costas procesales: Gastos incurridos

en el trámite del proceso administrativo y judicial por parte del abogado

externo (certificación de personería, certificación de bienes, notificación,

localización, honorarios curador procesal, honorarios de ejecutor, gastos diligencias

de embargo ejecutado, gastos de embargo y captura de vehículos, honorarios de

perito evaluador, gastos diligencias de peritaje, publicación de edictos,

gastos de transporte de bienes embargados, fotocopias y timbres).

Cuota de arreglo o convenio de pago:

Pago mensual en dólares o colones producto de un arreglo de pago o convenio

suscrito con la C.C.S.S., por las deudas de cuotas obreras y patronales y sus

obligaciones, durante un tiempo definido.

Cuota de trabajador independiente:

Es la cotización obligatoria del trabajador independiente, según la aplicación

de las tablas y escalas contributivas establecidas por la Junta Directiva, de

acuerdo con las recomendaciones de la Dirección Actuarial y de Planificación

Económica.

Cuota Ley de Protección al

Trabajador: Aportes creados por la Ley 7983 a cargo de patronos y trabajadores

que forman parte de la Seguridad Social.

Cuotas obreras: Cuotas de la

Seguridad Social aportadas por el trabajador. Incluye los Regímenes de

Enfermedad y Maternidad e Invalidez, Vejez y Muerte.

Cuotas patronales: Cuotas de la

Seguridad Social aportadas por el patrono. Incluye los Regímenes de Enfermedad

y Maternidad e Invalidez, Vejez y Muerte.

Dictamen de recuperabilidad: Opinión

que el funcionario designado emite sobre la recuperabilidad del adeudo de un

patrono y/o trabajador independiente con la C.C.S.S.

Dirección de Cobros: Es la unidad

responsable de realizar el proceso de gestión de cobro de las cuotas obreras y

patronales y de otros rubros derivados de estas, mediante una gestión eficaz de

seguimiento, de evaluación y de cobro judicial. Desarrolla el proceso de

soporte de la gestión de cobro, por medio de la ejecución, la adecuación y el

control de deudas (registros y conciliaciones contables de los depósitos de

efectivo por concepto de cuotas obreras y patronales), entre otros aspectos.

Otorga un servicio personalizado a los clientes, participa en el

establecimiento de las políticas y los lineamientos institucionales relativos

al cobro.

Direcciones Regionales de

Sucursales: Es la unidad responsable de la supervisión del proceso de cobro de

las cuotas obreras y patronales y de otros rubros derivados de estas, mediante

una gestión eficaz de seguimiento, de evaluación y de cobro judicial que

realizan las sucursales adscritas; que desarrollan el proceso de soporte de la

gestión de cobro, por medio de la ejecución, la adecuación y el control de

deudas (registros y conciliaciones contables de los depósitos de efectivo por

concepto de cuotas obreras y patronales), entre otros aspectos. Dichas

sucursales otorgan un servicio personalizado a los clientes.

Además las Direcciones regionales

participan en el establecimiento de las políticas y los lineamientos institucionales

relativos al cobro.

Dirección Regional Central de

Sucursales: Situada en Guadalupe.

Dirección Regional de Sucursales

Huetar Norte: Situada en Alajuela centro.

Dirección Regional de Sucursales

Brunca: Situada en Pérez Zeledón.

Dirección Regional de Sucursales

Chorotega: Situada en Puntarenas Centro.

Dirección Regional de Sucursales

Huetar Atlántica: Situada en Limón Centro.

Estado DIR: Nomenclatura que da el

SICERE a los patronos y/o trabajadores independientes, cuya adeudo ha sido

declarado de difícil recuperación.

Encargado de Cobro: Funcionario de

la C.C.S.S., que realiza gestión de cobro administrativo y/o judicial a

patronos y/o trabajadores independientes por concepto de las deudas derivadas

de la seguridad social.

Factura otros conceptos: Factura

especial que se crea para registrar los intereses de las cuotas obreras que se

encuentran con un proceso penal, los cuales no son depositados por el patrono

en los Juzgados respectivos.

Factura por subsidio: Cobro que

realiza la Caja al patrono, cuando sus trabajadores o beneficiarios de éstos

que se encuentren protegidos por el seguro familiar reciben algún beneficio de

la Caja encontrándose el patrono en condición de morosidad, de conformidad con

lo que establece el artículo 36 de la Ley Constitutiva de la Caja y 53 del

Reglamento del Seguro de Salud.

Facturas por fusión: Asociación que

se realiza en el SICERE, cuando se evidencia la forma especial de unión de

sociedades, mediante la cual una de ellas se extingue por la transmisión total

de su patrimonio a otra sociedad preexistente, cuyo patrimonio generalmente se

acredita; o bien, se contempla como la creación de una nueva empresa con las

aportaciones de los patrimonios de dos o más sociedades que en ella se fusionan.

Facturas por responsabilidad

solidaria: Liga que se realiza a patronos, que luego de un proceso

administrativo donde interviene los servicios de inspección se determina la

responsabilidad patronal, según con lo establecido en los artículos 30 y 51 de

la Ley Constitutiva de la C.C.S.S.

Facturas servicios médicos:

Documento que elaboran las diferentes Unidades de Validación de Derechos de

Hospitales/Clínicas/EBAIS, para registrar en la base de datos institucional las

prestaciones del Seguro de Enfermedad y Maternidad al trabajador asegurado cuyo

patrono se encuentra moroso en el pago de las cuotas obrero patronales, así

como al trabajador independiente que presente esta situación. Artículo 36 de la

Ley Constitutiva de la CCSS.

Firmeza en sede administrativa:

Estado adquirido por el adeudo al transcurrir cinco días hábiles posteriores a

la notificación del aviso de cobro por las deudas derivadas de la seguridad

social.

Gerencia Financiera: Es la

responsable del proceso de planificación, de la regulación, la normativa

técnica, el control y la evaluación en su ámbito de competencia, con la

finalidad de contribuir a la sostenibilidad financiera de los seguros que

administra la Institución

Intereses: Suma de dinero que se ha

de pagar el patrono, por el atraso en el pago de los adeudos derivados de la

seguridad social.

Morosidad: Se considera moroso o

deudor con la seguridad social, toda persona física o jurídica (patrono o

trabajador independiente), que no haya pagado las cuotas de los seguros de

salud, pensiones y los aportes de la Ley de Protección al Trabajador, una vez

transcurrida la fecha que se establece para su pago oportuno. Se excluye como

moroso aquel deudor que haya formalizado con la Institución un arreglo o

convenio de pago y lo mantenga al día.

Morosidad de difícil recuperación:

Es la deuda de patronos y/o trabajadores independientes inactivos que

previamente se ha determinado que NO poseen bienes muebles o inmuebles

susceptibles de embargo. Asimismo lo son aquellas deudas de patronos y/o

trabajadores independientes en Cobro Judicial donde aun cuando se determina la

existencia de bienes, a criterio del abogado director del proceso (interno o

externo), las posibilidades de recuperación para saldar la deuda son muy bajas.

Para efectos de declarar una deuda como de difícil cobro, se aplicarán los

criterios establecidos en el presente Instructivo.

Notificación: Comunicación oficial y

formal realizada a los patronos y trabajadores independientes morosos por medio

del aviso de cobro/prevención de pago, con el propósito de que el deudor se

presente a normalizar su situación de morosidad.

Patrono: Es toda persona física o

jurídica, particular o de derecho público que emplea los servicios de otra u

otras en virtud de un contrato de trabajo, expreso o implícito, verbal o

escrito, individual o colectivo (artículo 2, Código de Trabajo y Leyes

Conexas).

Patrono Inactivo: Se considera

patrono inactivo aquel que no se encuentra registrado dentro del Sistema de

Facturación de la Caja y al que no se le facturan nuevas planillas.

Persona Física: Titular de derechos

y obligaciones de acuerdo al ordenamiento jurídico. La persona física es el

resultado de un substrato material el organismo humano dotado de los requisitos

exigidos por la ley en nuestro Código Civil , nacimiento con vida), constituyen

los presupuestos de calificación de subjetiva individual; por otra parte, es

también reconocimiento formal con el cual se atribuye a este hecho la cualidad

de persona en sentido jurídico.

Persona Jurídica: Ente que no siendo

el hombre o persona natural, es susceptible de adquirir derechos y contraer

obligaciones. Grupo social con cierta coherencia y finalidad, con estatuto

jurídico peculiar.

Planilla: Documento mensual que

incluye los salarios de los trabajadores reportados por los patronos en

planillas, debidamente registrados en la base de datos institucional

(Reglamento del Seguro Social).

Planilla de oficio: Se conoce como

planillas de oficio, aquellas planillas que se facturaron sin cambios, sea que

el patrono no hizo presentación ante el SICERE, no realizó cambios por su

cuenta.

Planilla adicional: Ajuste que se

realiza a la Planilla Ordinaria, cuando un patrono incurre en una omisión o

existen diferencias salariales. Posee las mismas características que una

planilla.

Recuperabilidad Alta: Es el grado

más alto de porcentaje que se tiene de recuperar la deuda de un patrono y/o

trabajador independiente garantizando de un 100 a un 75% de lo adeudado, debido

a que posee bienes que pueden embargarse o han sido embargados por la Caja.

Recuperabilidad Baja: Es el grado de

recuperabilidad de la deuda menos de 75 a 0%, en el cual se cuente con bienes

por parte del patrono y/o trabajador independiente, los cuales soporten

gravámenes y/o anotaciones en grados ulteriores (inferiores) por parte de la

Caja, en los cuales el plazo de vencimiento de los gravámenes que soportan los

bienes del patrono y/o trabajador independiente anteriores al de la Caja, sea

de largo plazo, lo cual no permite a la Institución la recuperabilidad. Esta

referido a los adeudos donde no existen posibilidades reales de recuperación.

Sucursales: Unidades que pertenecen

a las Direcciones Regionales de Sucursales, responsables de realizar el proceso

de gestión de cobro de las cuotas obreras y patronales, trabajadores

independientes y de otros rubros derivados de estas, mediante una gestión

eficaz de seguimiento, de evaluación y de cobro judicial. Desarrolla el proceso

de soporte de la gestión de cobro, por medio de la ejecución, la adecuación y

el control de deudas (registros y conciliaciones contables de los depósitos de

efectivo por concepto de cuotas obreras y patronales), entre otros aspectos.

Otorga un servicio personalizado a los clientes. Estas sucursales se ubican en

las distintas zonas del país.

Trabajador Independiente: Es toda

persona física, con actividades manuales o intelectuales, que desarrolle por

cuenta propia algún tipo de trabajo o actividad generadora de ingresos.

4.1 Abreviaturas

CCSS: Caja Costarricense de Seguro

Social

DIR: Difícil Recuperación

SICERE: Sistema Centralizado de

Recaudación. Herramienta que utiliza la Caja para facturar, recaudar y cobrar

las cuotas y aportes, de conformidad con su Ley Constitutiva.

4.2 Símbolos

No aplica. Dirección de Cobros

Página: 15 Versión: 1.1

Capítulo I

Aspectos Generales

Artículo 1: Del Ámbito de aplicación

El ámbito de aplicación del presente

instructivo corresponde a las unidades de cobro de la Dirección de Cobros de

Oficinas Centrales, sucursales y Direcciones Regionales de Sucursales, de la

Caja Costarricense de Seguro Social, que realizan la gestión de cobro

administrativo a patronos y/o trabajadores independientes morosos con la Caja Costarricense

de Seguro Social.