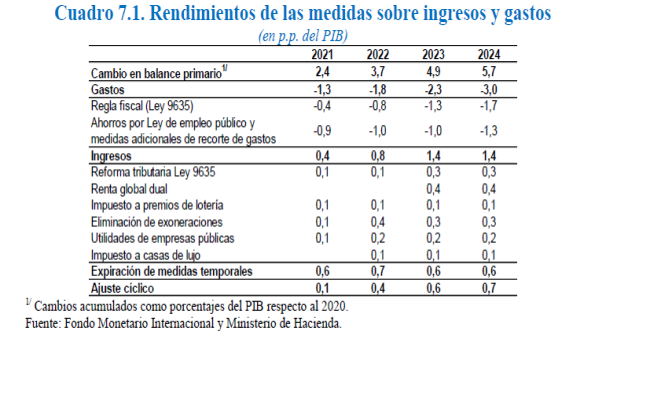

BANCO CENTRAL DE COSTA RICA

(Nota de Sinalevi: Sobre

este tema el Banco Central de Costa Rica, había emitido anteriormente el Programa

macroeconómico 2020-2021, y publicado en el Alcance Digital N° 17 a La

Gaceta N° 26 del 10 de febrero del 2020)

JUNTA DIRECTIVA

La Junta Directiva del Banco Central de Costa Rica, mediante el artículo

9, del acta de la sesión 5982-2021, celebrada el 27 de enero de 2021,

dispuso, por unanimidad y en firme:

aprobar el Programa Macroeconómico 2021-2022, en los siguientes

términos, de conformidad con lo establecido en el literal b), artículo 14, de

la Ley Orgánica del Banco Central de Costa Rica, Ley 7558, según el

texto que se copia de inmediato.

Presentación

En nombre de la Junta Directiva del Banco Central de Costa Rica, me

complace presentar el Programa Macroeconómico para los años 2021-2022,

preparado por la Administración del Banco Central, y discutido y aprobado por

la Junta Directiva.

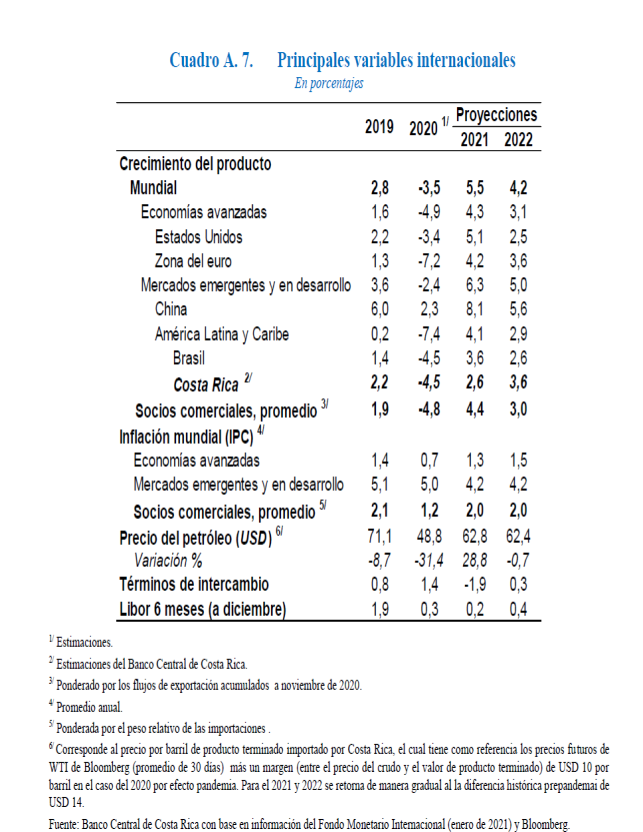

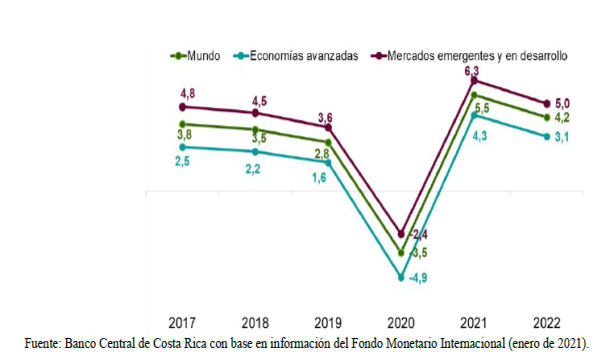

En el 2020 la actividad económica global fue severamente impactada por

la pandemia por el coronavirus (COVID-19). El Fondo Monetario Internacional

(FMI) estima que el año pasado el Producto Interno Bruto (PIB) mundial habría

registrado una caída de 3,5%. Si bien menor a lo previsto inicialmente, esta

caída representa la mayor contracción de la producción mundial desde la Gran

Depresión de los años treinta del siglo pasado.

Para 2021 y 2022, ese organismo prevé una recuperación de la economía

mundial. Advierte, sin embargo, que las perspectivas a corto plazo siguen

siendo inciertas, pues dependen del éxito de los países para controlar la tasa

de contagio y, particularmente, en realizar el proceso de vacunación.

Aunque las cifras apuntan a que la parte más crítica de los efectos de

esta pandemia sobre la actividad económica mundial ya fue superada, tomará

varios años retornar a los niveles de producción prepandemia y regenerar el

tejido productivo destruido. Además de la gran cantidad de personas fallecidas,

se han perdido millones de empleos debido al cierre de empresas y ha habido una

escalada del endeudamiento público, especialmente en los países que, previo al

inicio de la pandemia, presentaban una frágil situación fiscal.

Estas condiciones generan inmensos desafíos, presentes y futuros, en

materia de salud pública y de política económica. Pese a que ya se dispone de

vacunas contra el COVID-19, el proceso de vacunación, que se espera realizar a

lo largo del año, está condicionado por las limitaciones de sus fabricantes

para atender la demanda global y por retos logísticos para inocular una masa

crítica de la población mundial. Por lo tanto, es preciso continuar con los

esfuerzos por controlar la tasa de contagio de esta enfermedad, en paralelo con

medidas para reactivar la economía.

La economía costarricense, al igual que las de la mayoría de los países,

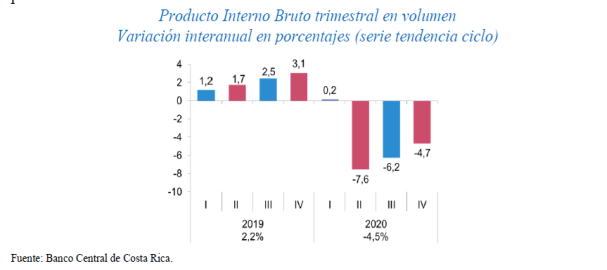

ha sido fuertemente golpeada por el COVID-19. La mayor contracción del PIB se

observó en el segundo trimestre del 2020 (-7,6% en términos interanuales), para

pasar a valores de -6,2% y -4,7% en los siguientes dos trimestres y concluir el

año con una caída de 4,5%, según estimaciones preliminares. Esta cifra coincide

con el pronóstico publicado en el Informe de Política Monetaria de octubre

pasado.

Esa gradual recuperación económica en la segunda mitad del 2020 refleja

el impacto positivo sobre la producción y la demanda agregada de la

flexibilización de las medidas de confinamiento en nuestro país y en el

exterior, y el consecuente repunte de la actividad económica mundial y de la

demanda externa. La expansión de la liquidez y las respuestas de política

adoptadas por el Banco Central y las autoridades financieras para promover

menores tasas de interés y mejores condiciones crediticias, junto con otras

medidas promovidas por el Gobierno y la Asamblea Legislativa, contribuyeron por

su parte a aliviar el flujo de caja de los hogares y empresas, y con ello a

proteger el tejido empresarial y el empleo.

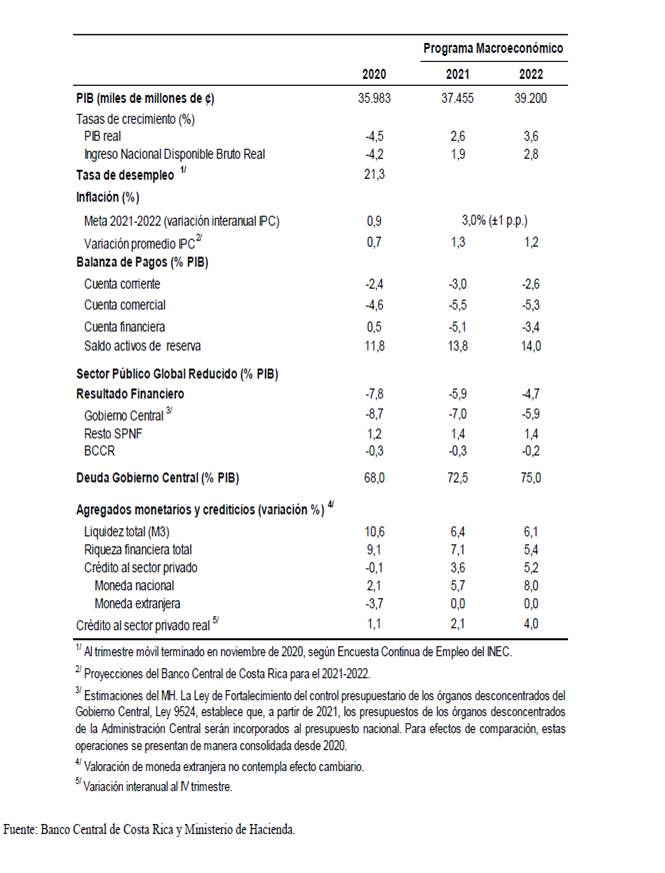

El Banco Central prevé que la economía costarricense crecería un 2,6% en

2021 y 3,6% un año después. Estas proyecciones se sustentan en la reactivación

en las economías de nuestros principales socios comerciales, en la recuperación

de la economía costarricense ya iniciada en la segunda parte del 2020, en la

continuación de condiciones expansivas del crédito local, y en la mejora

gradual de la confianza de los consumidores, las empresas y los inversionistas.

Las proyecciones del Banco Central suponen que en Costa Rica, como en el

resto del mundo, continuará el proceso de eliminación de restricciones a la movilidad

de personas y bienes y la reapertura de establecimientos. También suponen que

la campaña de vacunación se desplegará en el 2021 a nivel mundial, y permitirá

reducir paulatinamente la tasa de contagio y la de letalidad por COVID-19. Eso,

a su vez, incidiría en una mayor confianza y optimismo por parte de

consumidores e inversionistas.

Las proyecciones también incorporan el ajuste fiscal propuesto por el

Gobierno de Costa Rica como parte del acuerdo alcanzado a nivel de personal

técnico con el Fondo Monetario Internacional (FMI), en enero de 2021, hacia una

Facilidad de Servicio Ampliada por tres años y por un monto de USD 1.750

millones. Por lo tanto, la trayectoria del PIB y sus componentes ya refleja el

impacto de la consolidación fiscal que se supone en el escenario base.

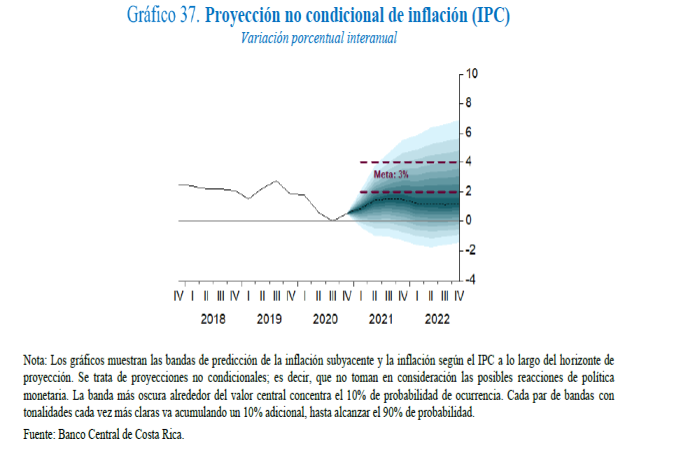

Por otra parte, los modelos de pronóstico del Banco Central indican que,

en el horizonte temporal de esta programación, la inflación se mantendrá por

debajo del límite inferior (2%) del rango de tolerancia del Banco Central. La baja

inflación proyectada responde a la persistencia de fuerzas desinflacionarias en

la economía; en particular, una brecha del producto altamente negativa y una

tasa de desempleo que, aunque decreciente en los últimos dos trimestres, se

mantiene en niveles históricamente altos, combinados con una baja inflación

mundial y expectativas de inflación también bajas.

Las proyecciones que se presentan en este documento están sujetas a

riesgos del contexto externo e interno que, de materializarse, podrían llevar a

desviaciones con respecto a lo estimado. En el ámbito externo se identifica

como principal riesgo un crecimiento de la economía mundial menor al previsto,

por ejemplo ante aumentos en la tasa de contagio y retrasos en el proceso de

vacunación. La evolución de los términos de intercambio, y en particular de los

precios del petróleo, es otro factor de riesgo.

En el contexto interno, el riesgo más relevante en la coyuntura actual

continúa siendo la situación fiscal. Costa Rica ha presentado un persistente

deterioro de las finanzas públicas desde hace más de una década. Si bien la

aprobación de la Ley de Fortalecimiento de las Finanzas Públicas (Ley 9635) en

diciembre de 2018 constituyó un avance fundamental para restablecer la

sostenibilidad de las finanzas del Gobierno Central, sus efectos apenas

iniciaban cuando el país fue azotado por la pandemia. El impacto sobre las

finanzas públicas fue fuerte y rápido: los ingresos tributarios bajaron por la

contracción del PIB y aumentaron los gastos asociados a la atención de la

crisis sanitaria. Esta situación ha implicado la necesidad de un ajuste fiscal

adicional al ya introducido por la Ley 9635.

Así, en los últimos meses, el Gobierno de Costa Rica se ha dedicado a

buscar medidas que permitan restaurar la sostenibilidad de las finanzas

públicas y que sean técnica, política y socialmente viables. Ello se ha hecho

en un contexto de consulta con los diferentes actores económicos y sociales, y

con la intención de avanzar hacia un programa de apoyo financiero con el FMI.

En ese sentido, el acuerdo a nivel técnico alcanzado con el FMI el

pasado 22 de enero hacia una Facilidad de Servicio Ampliado (EFF, por sus

siglas en inglés), que aportaría USD 1.750 millones en un lapso de tres

años, es un paso fundamental para el país. Una vez aprobado por el Directorio

Ejecutivo del FMI, este acuerdo representaría un respaldo de ese organismo al

marco de políticas macroeconómicas del país, no solo las fiscales, sino también

las monetarias, financieras y estructurales. Ello permitiría generar confianza

en los mercados domésticos e internacionales, lo que a su vez se reflejaría en

menores tasas de interés para el Gobierno y mejores condiciones financieras

para todos los costarricenses. Para conseguir este resultado, es ahora

necesario y de crítica importancia que la Asamblea Legislativa apruebe, en

forma integral, las medidas de ajuste fiscal que forman parte del acuerdo con

el FMI, y el convenio mismo del EFF.

En síntesis, la fuerza y continuidad para el bienio 2021-2022 de la

recuperación económica observada en meses recientes dependerán de dos factores

fundamentales. En primer lugar, del curso global y local de la pandemia, y en

particular de la rapidez y eficacia de las campañas de vacunación,

especialmente a la población más vulnerable, que permitirán generar

expectativas positivas en los individuos y en los mercados. En segundo lugar,

de que se alcance un acuerdo legislativo que permita el ajuste fiscal contenido

en el programa con el FMI, para garantizar la sostenibilidad de las finanzas

públicas, la estabilidad macroeconómica y el acceso a fuentes de financiamiento

en condiciones más favorables.

En el tanto nuestros modelos de pronósticos indiquen que la inflación se

va a mantener por debajo de la meta en el horizonte de proyección, el Banco

Central continuará con una política monetaria expansiva y contracíclica, pero

prudente y responsable, que permita apoyar, desde su esfera de competencias, la

estabilidad macroeconómica y financiera, el crecimiento económico y la

generación de empleo.

En particular, el Banco Central mantendrá su Tasa de Política Monetaria

en niveles bajos, mientras las condiciones macroeconómicas así lo permitan.

Además, inyectará liquidez en los mercados si se necesitara para asegurar su

normal funcionamiento, y seguirá apoyando la reactivación de la economía

mediante sus facilidades crediticias y la coordinación de la política

prudencial con las demás autoridades financieras para asegurar el flujo de

crédito a los hogares y las empresas.

Las acciones que en política económica se tomen en los siguientes meses

serán críticas para poner a Costa Rica en una senda de mayor crecimiento y

bienestar. La aprobación y exitosa implementación del ajuste fiscal necesario y

del convenio con el FMI son pasos fundamentales en esa dirección. En ese

proceso, el Banco Central continuará ofreciendo información a la ciudadanía

sobre la situación macroeconómica del país y consejo sobre las políticas

necesarias para afianzar la estabilidad e impulsar la recuperación económica.

Resumen

Coyuntura

macroeconómica en 2020

Economía

internacional

El 2020 estuvo caracterizado por la rápida propagación del COVID-19 y

sus implicaciones directas y negativas sobre la salud de la población y sobre

el crecimiento económico. El impacto sobre la salud ha sido inmenso: al término

de ese año se registraron cerca de noventa millones de contagiados y dos

millones de muertes asociadas a esta enfermedad. De igual modo, la actividad

económica mundial fue duramente golpeada. Los organismos financieros

internacionales, como el Fondo Monetario Internacional (FMI), estiman una caída

del PIB mundial de 3,5%, la mayor desde la Gran Depresión de los años treinta

del siglo pasado. Consecuente con este resultado, los precios del petróleo

registraron niveles históricamente bajos, lo que aunado a la contracción

económica contribuyó a una inflación mundial también baja.

En este contexto, los bancos centrales aplicaron medidas expansivas de

política monetaria y de apoyo al sistema financiero. Asimismo, los gobiernos de

los distintos países incrementaron el gasto público para tratar de mitigar el

efecto de la pandemia sobre los grupos de población más vulnerables.

En la primera parte del año la mayoría de países adoptó severas medidas

de contención sanitaria para tratar de contener la transmisión de este virus,

disposiciones que afectaron en forma negativa a la actividad económica. En el

segundo semestre hubo un proceso gradual de apertura de las economías que

permitió una mejora en los indicadores de producción y empleo en muchos países,

aunque sin alcanzar los niveles previos a esta crisis sanitaria. Pese al inicio

de la vacunación contra el COVID-19, aún persiste un alto nivel de

incertidumbre y preocupación a escala mundial sobre el curso de la pandemia y

las nuevas olas de contagio.

Economía nacional1

1

Esta programación macroeconómica, y todas las relaciones para la economía

costarricense expresadas en términos del PIB, utilizan la nueva serie de

cuentas nacionales con el año de referencia 2017. Esta nueva serie refleja

cambios metodológicos introducidos al amparo de las mejores prácticas

internacionales en materia de estadísticas macroeconómicas. Los cambios

aumentaron el nivel del PIB en 3,5% en relación con la serie anterior, pero las

tasas de variación anual presentan cambios marginales entre ambas series. El

detalle de los nuevos productos estadísticos puede ser consultado en la página

web del BCCR en Actualización de las cuentas nacionales año de referencia 2017.

Costa Rica también fue severamente afectada por la pandemia en 2020. En

el primer trimestre el impacto sobre la actividad económica fue moderado, dado

que el primer caso de COVID- 19 en el país se detectó hasta el 6 de marzo. Sin

embargo, en el segundo trimestre el PIB registró una caída interanual de 7,6%2

y la tasa de desempleo aumentó a 24,4% en el trimestre móvil concluido en

julio.

2 La

mayor contracción desde que se dispone de cifras trimestrales (I trimestre de

1991).

No obstante, la flexibilización de las medidas de confinamiento

adoptadas en el segundo semestre y la recuperación de la economía mundial

favorecieron el desempeño de la economía en la segunda parte del año. La

expansión de la liquidez y las respuestas de política adoptadas por el Banco

Central de Costa Rica (BCCR) para incentivar la demanda de crédito a menores

tasas de interés pueden también haber contribuido a mitigar el impacto. Así, se

pasó de una tasa interanual de -7,6% en el segundo trimestre a -4,7% en el

último. Para todo el año, se estima una caída del PIB de 4,5%, igual a la

prevista en el Informe de Política Monetaria de octubre de 2020. En forma

coherente, también hubo una ligera mejora en la tasa de desempleo, la cual

disminuyó a 21,3% en el trimestre móvil finalizado en noviembre pasado.

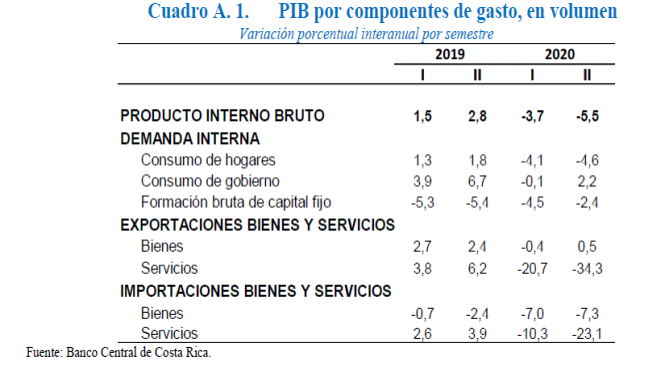

Por componentes del gasto, la contracción económica se explica por la

caída tanto de la demanda interna como externa. En la primera influyó, principalmente,

la contracción en el consumo de los hogares y en la inversión, mientras que en

la segunda contribuyó el desplome en la exportación de servicios, en especial

de los vinculados al turismo y al transporte de mercancías.

La evolución del consumo de los hogares fue coherente con el mayor

pesimismo de los consumidores y una alta tasa de desempleo. Por su parte, el

comportamiento de la inversión reflejó el descenso en los proyectos públicos y

privados, debido, en el primer caso, al recorte en los planes de construcción

en proyectos de energía, la menor inversión en acueductos y alcantarillados y

la posposición de proyectos en infraestructura hospitalaria y educativa y, en

el segundo, a la situación financiera de las empresas y la persistente incertidumbre

sobre la duración y magnitud de la pandemia. El impacto negativo de la pandemia

sobre las finanzas y expectativas de hogares y empresas incidió en una menor

demanda de crédito en el sistema financiero.

Por actividad económica, las industrias que experimentaron mayor

perjuicio fueron los servicios, en especial aquellos vinculados al turismo,

como alojamiento y restaurantes, transporte y almacenamiento, así como el

comercio de mercancías. Esto se debió en particular al cierre de fronteras

(dentro y fuera del país) y las restricciones a la movilidad vehicular.

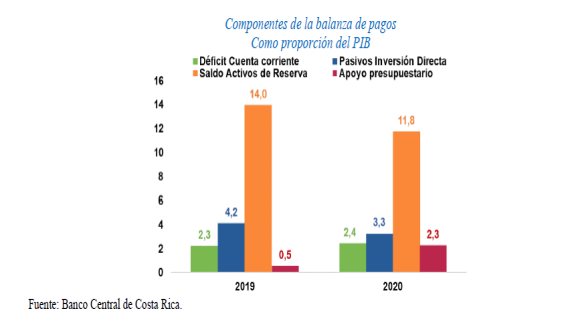

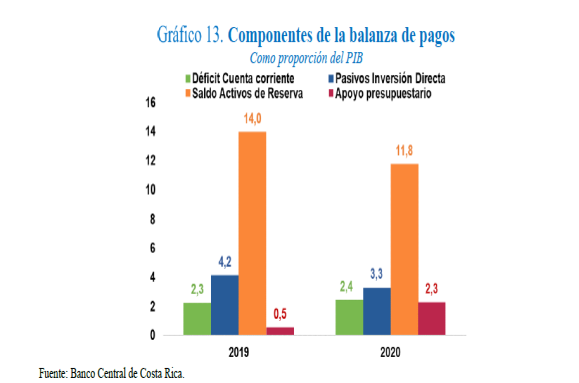

El déficit de la cuenta corriente de la balanza de pagos alcanzó el

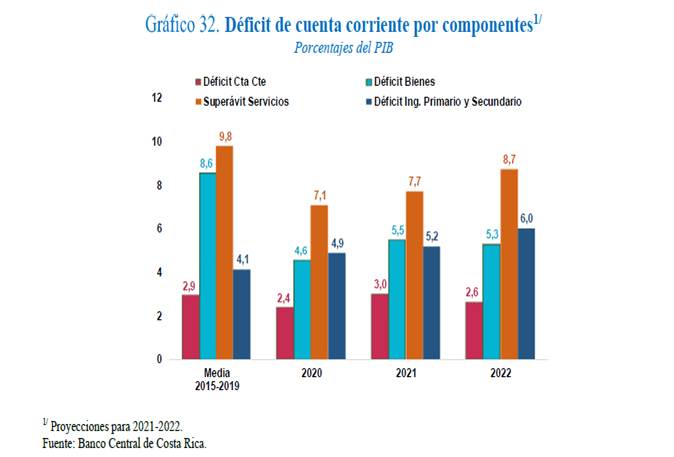

equivalente a 2,4% del PIB en 2020, similar al registrado en el año previo.

Este resultado se explica, principalmente, por la caída en el superávit de

servicios, debido en mayor medida a la reducción en el turismo receptivo, cuyo

efecto fue contrarrestado parcialmente por un menor déficit en la cuenta de

bienes. La evolución de este último componente estuvo determinada por una fuerte

contracción de las importaciones, apoyada por la caída en la factura petrolera

(equivalente a 1,1 p.p. del PIB), producto tanto de la reducción en los precios

internacionales de los hidrocarburos como de una menor demanda interna de

combustibles.

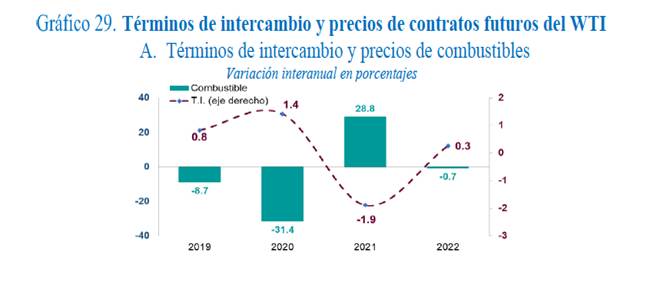

La reducción en los precios del petróleo incidió en una ganancia de 1,4%

en los términos de intercambio.

En lo que respecta a la cuenta financiera, en 2020 hubo una salida neta

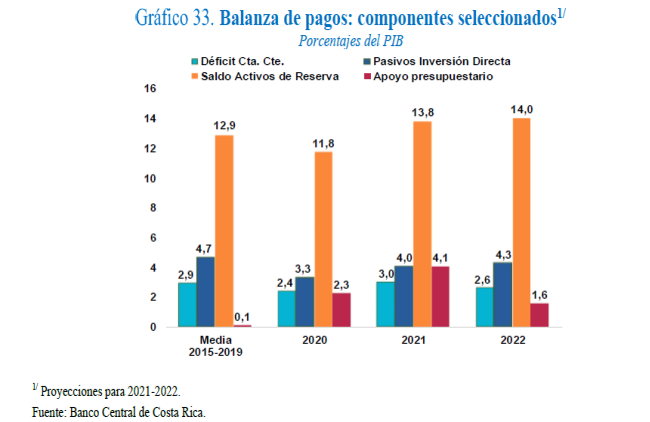

de recursos por el equivalente a 0,5% del PIB. En el sector público el egreso

neto alcanzó un 0,8% del PIB, cifra que contrasta con el financiamiento externo

neto recibido en 2019 (1,4% del PIB). Por su parte, el sector privado registró

un financiamiento neto de 0,4% del PIB (3,0% en 2019), en el cual sobresalen

los pasivos de inversión directa.

Si bien la inversión directa fue menor en un 23,6% con respecto al año

previo, esa reducción fue más baja de lo previsto tanto para el mundo (40%)

como para América Latina y el Caribe (50%). Destaca que en 2020 hubo 81

proyectos nuevos de inversión extranjera directa, de los cuales 26

correspondieron a nuevas empresas y el resto a procesos de reinversión.

Asimismo, hubo una diversificación de geografías de origen, toda vez que 14

proyectos nuevos provinieron de mercados no tradicionales (4 en el 2019).

Las transacciones reales y financieras con el resto del mundo propiciaron

una reducción en los activos de reserva de USD 1.754 millones, con lo

cual el saldo de reservas internacionales netas se ubicó en USD 7.232

millones al finalizar el 2020, equivalente a 6,9 meses de importaciones del

régimen definitivo y a 11,8% del PIB.

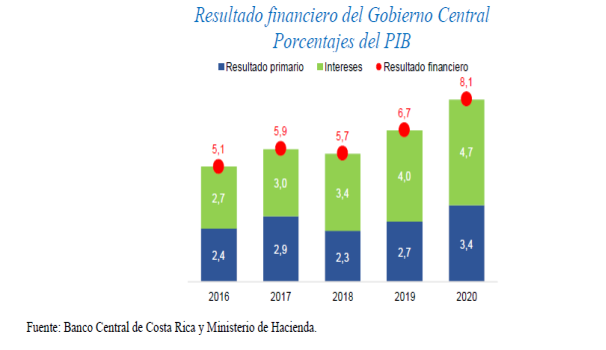

Además de la destrucción de la actividad económica y empleo, el COVID-19

incidió de forma muy negativa en la situación financiera del Gobierno. Por un

lado, la recaudación tributaria cayó 11,0% en 2020, debido a la contracción en

la actividad económica y a la moratoria aplicada para el pago de algunos

tributos y, por otro, hubo mayores gastos dirigidos a la atención de esta

crisis de salud, entre ellos las transferencias para gastos sanitarios y los

subsidios otorgados a los hogares más afectados por la crisis (Bono Proteger).

Estos hechos, aunados al mayor pago de intereses sobre la deuda pública,

contribuyeron al deterioro del resultado financiero del Gobierno. Así, al

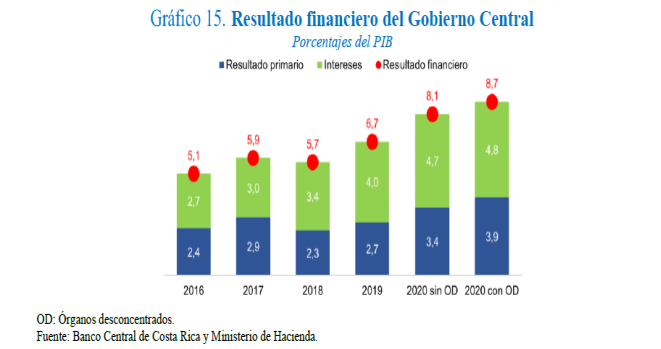

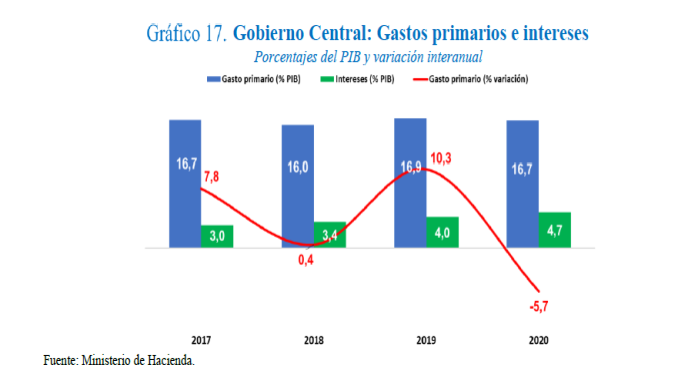

término del año el déficit fiscal fue equivalente a 8,1% del PIB (6,7% en 2019).

Asimismo, el resultado primario (diferencia entre ingresos y gastos sin

considerar intereses), mostró un deterioro de 0,7 p.p. con respecto a 2019,

para cerrar en 3,4% del PIB. Pese al impacto de la pandemia, el Gobierno hizo

un esfuerzo para racionalizar y contener los gastos primarios, que cayeron 5,7%

en el año.

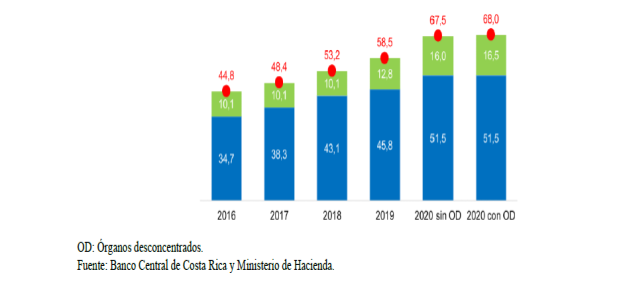

En este contexto, y consecuente con el resultado financiero del Gobierno

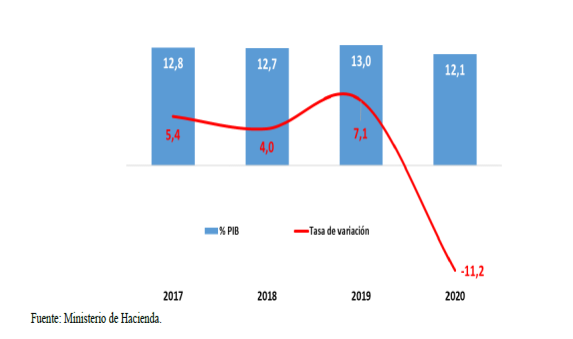

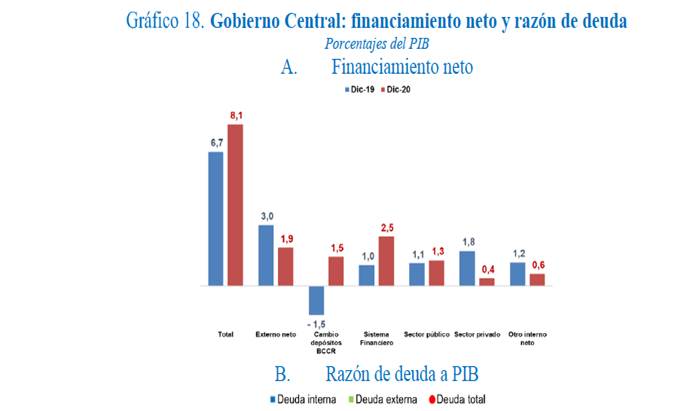

Central, el saldo de la deuda del sector público global y del Gobierno Central

representó en diciembre de 2020 un 83,2% y 67,5% del PIB (cifras preliminares),

respectivamente, es decir, 11,7 p.p. y 10,9 p.p. en ese orden, superior a lo

registrado un año atrás.

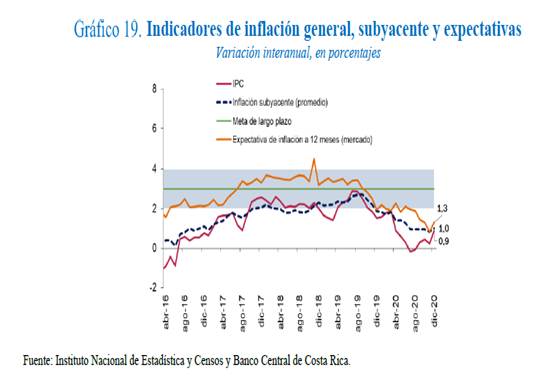

El comportamiento de la inflación general y subyacente en 2020 evidenció

la persistencia de fuerzas desinflacionarias en la economía costarricense,

manifiestas en: a) un menor efecto del componente importado de la inflación

local, debido a la desaceleración de la inflación mundial y la caída en los

precios de los combustibles, efectos parcialmente compensados por el aumento en

el tipo de cambio; b) una brecha del producto más negativa, como consecuencia

de la contracción económica, tanto local como de los principales socios

comerciales del país, y una tasa de desempleo históricamente alta; c) el

estancamiento del crédito al sector privado; y d) expectativas de inflación

bajas (1,3% a 12 meses plazo en diciembre, según la información del mercado, y

persistentemente por debajo del límite inferior del rango de tolerancia para la

meta de inflación del Banco Central a lo largo del 2020).

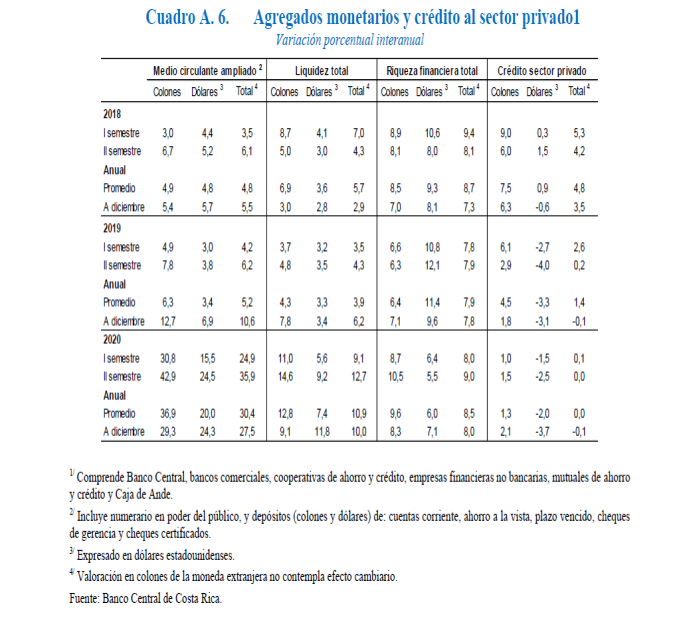

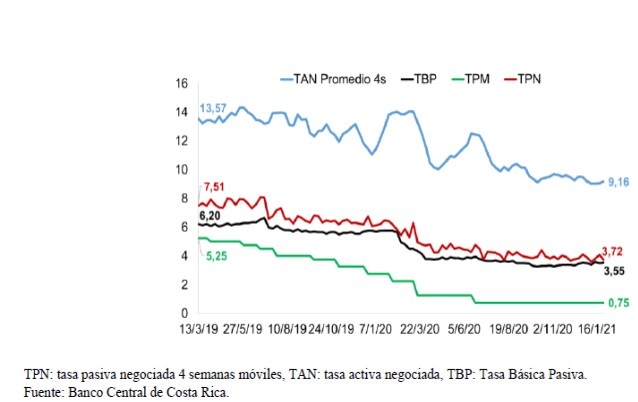

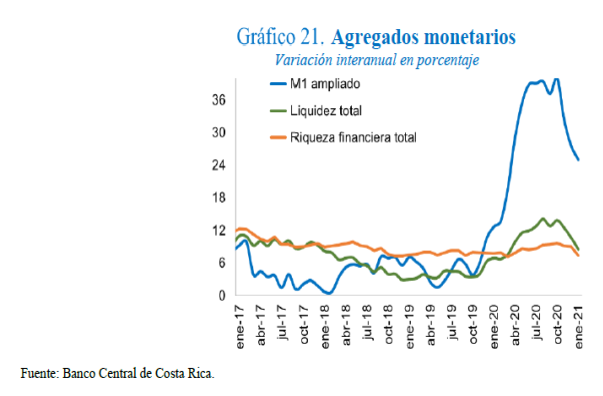

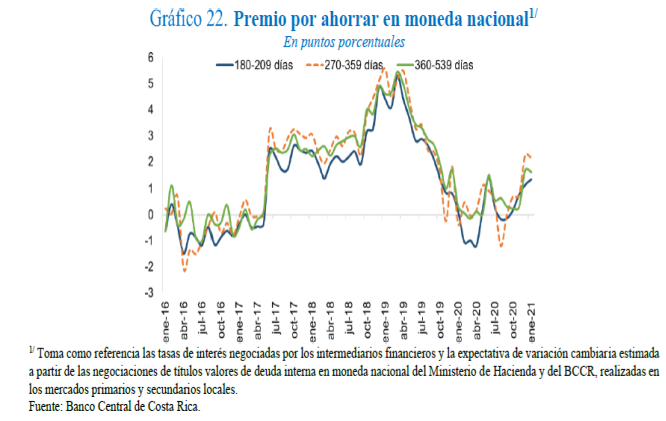

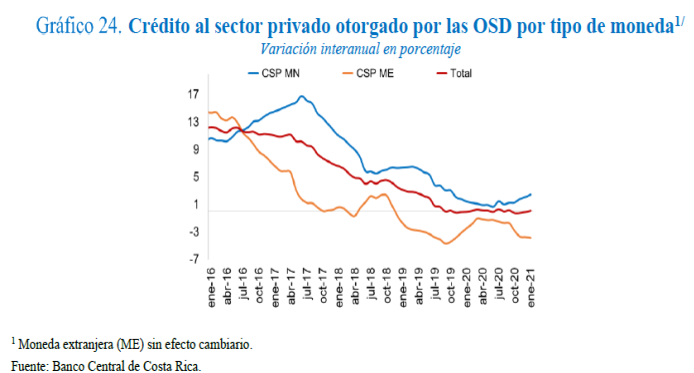

El crédito del sistema financiero al sector privado se mantuvo

estancado, pese a que los intermediarios financieros mostraron una amplia

disponibilidad de liquidez, y a que las tasas de interés activas y pasivas

alcanzaron niveles históricamente bajos, apoyadas por varias acciones de

política monetaria aplicadas por el BCCR. Lo anterior sugiere que el

estancamiento del crédito respondió mayormente a la caída de la actividad

económica, las perspectivas pesimistas de los agentes económicos y la

incertidumbre sobre la crisis sanitaria y económica. Por el lado de la oferta

de fondos prestables, también es posible que haya habido mayor cautela por

parte de los intermediarios financieros en el otorgamiento de crédito, dado el

incremento en el riesgo crediticio (por la reducción en el ingreso de los

hogares y las empresas) y la mayor concentración del ahorro financiero en

instrumentos altamente líquidos.

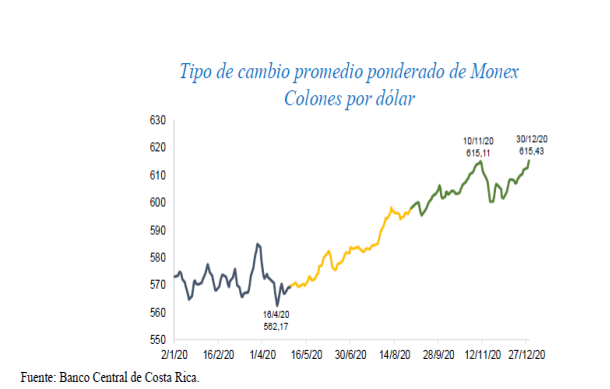

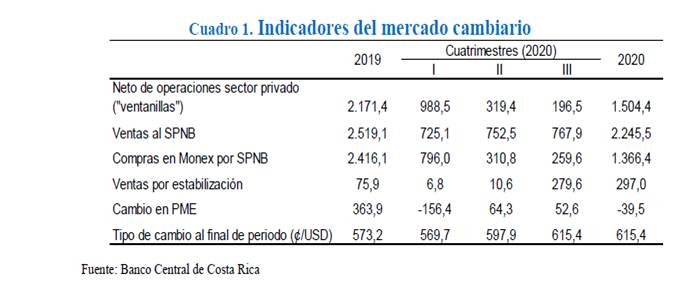

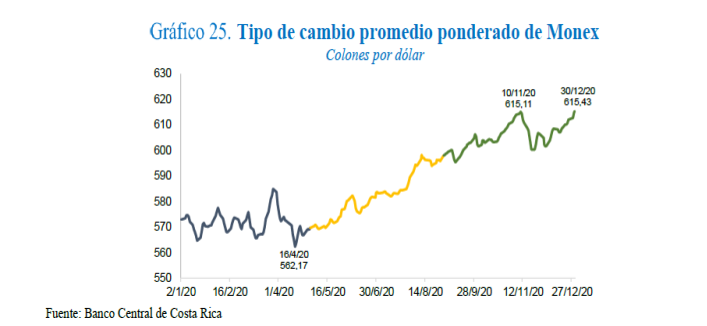

Por último, en 2020 la evolución del mercado cambiario tuvo dos factores

determinantes: el primero asociado a los efectos de las medidas sanitarias de

contención ante el COVID-19, y el segundo a la incertidumbre acerca de la

probabilidad de que se alcanzaran acuerdos para abordar suficientemente la

situación fiscal.

En el primer cuatrimestre el tipo de cambio se mantuvo relativamente

estable, a pesar de que el país registró su primer caso de COVID-19 el 6 de

marzo. En el segundo cuatrimestre prevaleció una tendencia a la depreciación

del colón, coherente con factores estacionales y, en el tercero, se mantuvo la

depreciación, pero con una menor volatilidad en comparación con los meses

previos. Aunque en este último lapso hubo mayor flexibilidad en las medidas de

contención sanitaria, la economía costarricense experimentó un incremento en la

incertidumbre, asociado a la falta de un acuerdo nacional que permitiera

aprobar las medidas necesarias para alcanzar la sostenibilidad de las finanzas

públicas. Ello, como ha sido usual en los últimos años, se manifestó en una

mayor presión sobre el mercado cambiario, que requirió de una mayor presencia

del BCCR para moderar los movimientos abruptos en el tipo de cambio.

Respuestas de política por parte del Banco Central

A partir del momento en que el COVID-19 afectó severamente la actividad

económica en Costa Rica y el mundo, el Banco Central, el Consejo Nacional de

Supervisión del Sistema Financiero (Conassif) y las Superintendencias

encargadas de la supervisión del sistema financiero, adoptaron acciones de

política para mitigar el impacto económico de la crisis causada por esta

pandemia y, sobre todo, para procurar proteger el tejido empresarial y el

empleo. De esas acciones destacan:

a) La profundización de la postura expansiva y contracíclica de la

política monetaria seguida desde el 20193, con el fin de mitigar el

impacto sobre los hogares y empresas de esta emergencia sanitaria, y procurar la

estabilidad del sistema financiero y del sistema de pagos.

3 Se

refiere a una política monetaria que, en presencia de una alta tasa de

desempleo, una brecha de producto negativa y expectativas inflacionarias

ancladas, busca estimular las condiciones crediticias, la reactivación

económica y el empleo, sin poner en riesgo el objetivo primario de mantener una

inflación baja y estable.

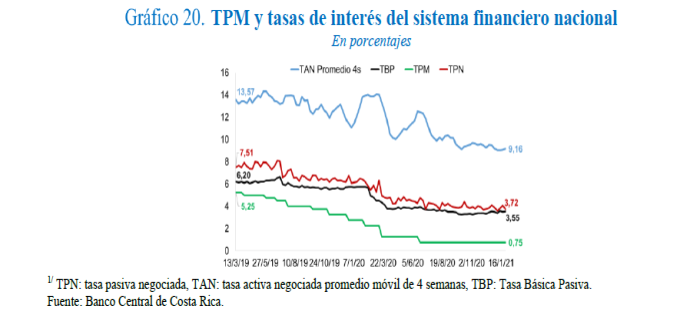

El tono expansivo de la política monetaria se manifiestó, en primer

lugar, en los movimientos en la Tasa de Política Monetaria (TPM). En 2020 el

BCCR redujo en tres ocasiones este indicador, para un acumulado de 200 puntos

base (p.b.)4, hasta ubicarlo en 0,75% anual, su mínimo histórico.

4 Esta baja se suma a la reducción acumulada de 250

p.b. aplicada en 2019.

La reducción de la TPM, que acumuló 450 p.b. entre marzo de 2019 y

finales de 2020, apoyó la disminución de las tasas de interés pasivas y activas

de los intermediarios financieros en el país. En este comportamiento puede

haber incidido, además, la aplicación de tasas de interés máximas acordes con

lo dispuesto en la Ley 9859.

b) La provisión de liquidez al sistema financiero nacional, de manera

oportuna y calibrada, con medidas adicionales. Por ejemplo la Junta Directiva:

i. Autorizó a la Administración del BCCR a participar en el mercado

integrado de liquidez (MIL) en dólares y a efectuar recompras en los mercados

de la Bolsa Nacional de Valores.

ii. Autorizó a la Administración a comprar, en el mercado secundario de

valores, títulos emitidos por el Ministerio de Hacienda hasta por ¢250.000

millones en situaciones de tensión sistémica de liquidez, determinados por

parámetros técnicos establecidos por la Junta Directiva.

iii. Modificó las disposiciones relativas al control del encaje, de tal

forma que a partir del 1 de abril de 2020 el piso diario del encaje que las

entidades financieras pueden mantener bajó de 97,5% del encaje requerido a 90%.

c) La introducción, en setiembre de 2020, de una facilidad de crédito

por ¢700 mil millones, en condiciones favorables de tasa de interés (TPM más 5

p.b., que en las circunstancias actuales implica una tasa de 0,8% anual) y plazo

(hasta cuatro años), para que los intermediarios financieros supervisados por

la Superintendencia General de Entidades Financieras (Sugef) trasladen esos

recursos al sector privado en condiciones financieras también favorables. El

monto de esta facilidad fue incrementado en enero de 2021 en ¢142,8 mil

millones, para satisfacer la demanda expresada por los intermediarios

financieros.

Al 27 de enero pasado se habían desembolsado ¢76.846 millones. Los

fondos restantes se desembolsarán en los próximos meses, toda vez que su acceso

estará disponible hasta el 30 de abril de 2021.

d) Adicionalmente, el Banco Central, el Conassif y la Sugef coordinaron

la adopción de medidas prudenciales para mejorar la atención de las deudas y

facilitar la readecuación de créditos (incluidas moratorias para principal e

intereses) por parte de los intermediarios financieros y, en general, para

mejorar las condiciones de acceso al crédito, sin poner en riesgo la solidez y

la estabilidad del sistema financiero.

Proyecciones macroeconómicas y análisis de riesgos

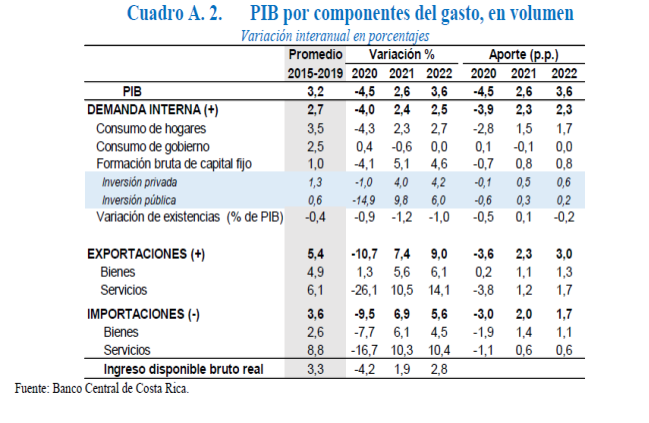

Con la información disponible a enero de 2021, el BCCR estima que en el

2020 la actividad económica habría registrado una caída de 4,5%. Para el bienio

que ahora inicia, proyecta una recuperación económica gradual, con una tasa de

crecimiento real del PIB de 2,6% en 2021 y 3,6% en 2022.

La recuperación y el crecimiento proyectados están sustentados en el

efecto positivo de la mejor coyuntura externa, condiciones crediticias

expansivas que permitirán reanudar los proyectos de inversión que se habían

detenido o postergado el año anterior, y la recuperación de la confianza de los

agentes económicos conforme avanza la campaña de vacunación.

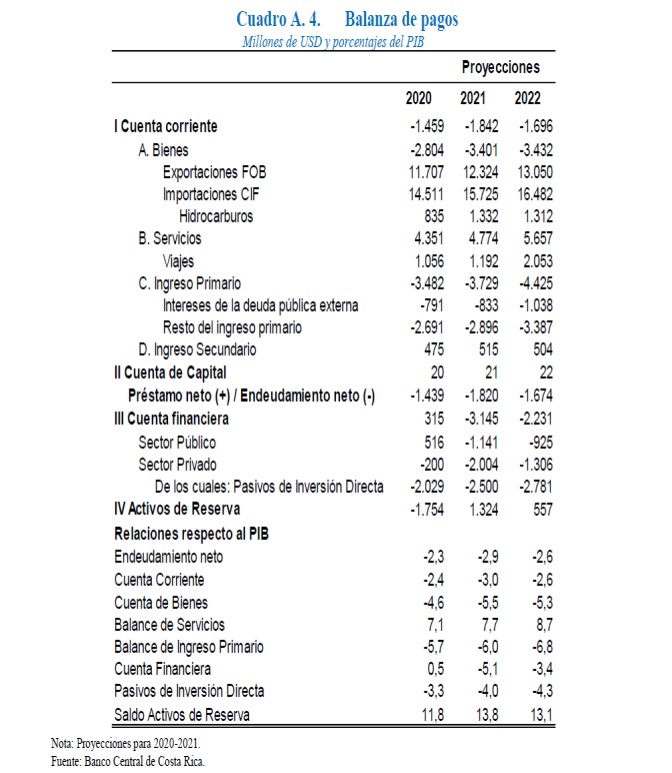

La evolución de los principales indicadores del sector externo estaría

condicionada por la recuperación de la actividad económica local y de los

principales socios comerciales, así como por un deterioro proyectado en los

términos de intercambio, particularmente en 2021.

Con base en ello, se estima que el déficit en cuenta corriente de la

balanza de pagos se ubicaría en 3,0% del PIB en 2021 y disminuiría a 2,6% del

PIB el año siguiente. Los flujos de ahorro externo previstos permitirían

financiar la brecha en la cuenta corriente en ambos años, pese a la menor

afluencia de recursos externos prevista para 2022.

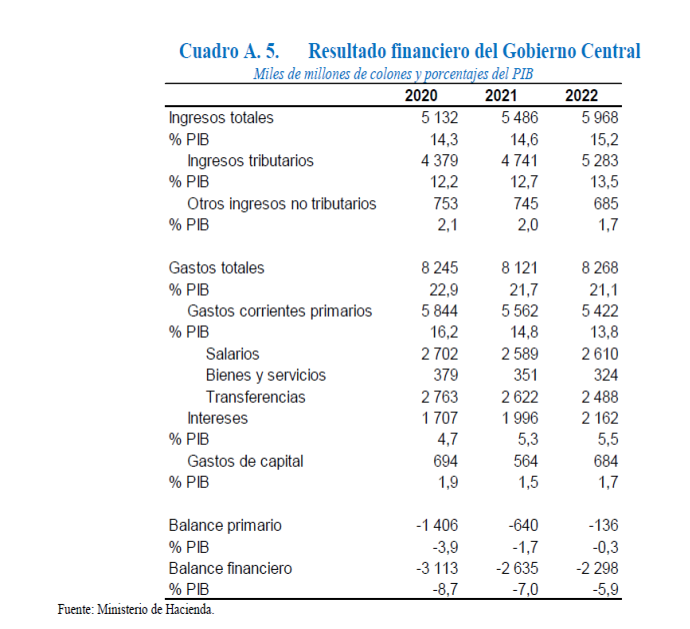

En lo que respecta a las finanzas públicas, a pesar del deterioro

registrado en 2020, debido a los efectos adversos asociados a la pandemia, el

Ministerio de Hacienda prevé la corrección gradual del desequilibrio fiscal,

sustentado en las disposiciones de la Ley 9635 (en particular, la regla

fiscal), las medidas adicionales de ajuste fiscal acordadas como parte del

convenio con el FMI, la mejora en la recaudación tributaria producto de la

reactivación económica, y el acceso a fuentes de financiamiento externo con

mejores condiciones financieras, en relación con las que enfrentaría en el

mercado interno.

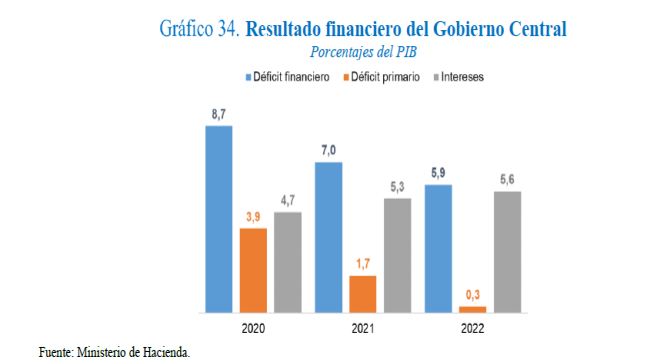

Para el 2020, el Ministerio de Hacienda estima un déficit primario de

3,9% del PIB y un déficit financiero de 8,7%5. Por su parte, para el

2021-2022, se prevé una reducción del déficit primario a 1,7% y 0,3% del PIB y

del financiero a 7,0% y 5,9%, respectivamente.

5

Para efectos de comparación, a partir de 2020 se consolidan como parte del

balance del Gobierno Central las operaciones de los órganos desconcentrados,

conforme a lo establecido en la Ley 9524.

Ello se explica por la recuperación de la actividad económica prevista

para este bienio, las reformas fiscales contempladas en el convenio de

financiamiento con el FMI y la continuación de la estricta aplicación de la

regla fiscal contemplada en la Ley 9635. Todo ello contribuiría a una mejora en

la recaudación tributaria y a una disminución de los gastos corrientes

primarios. Estas proyecciones, además de contemplar la suscripción del convenio

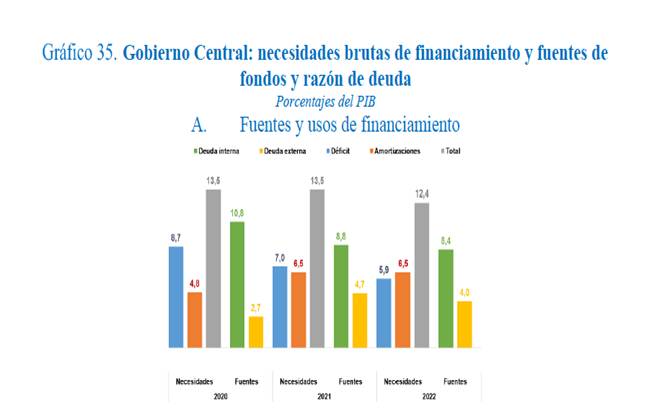

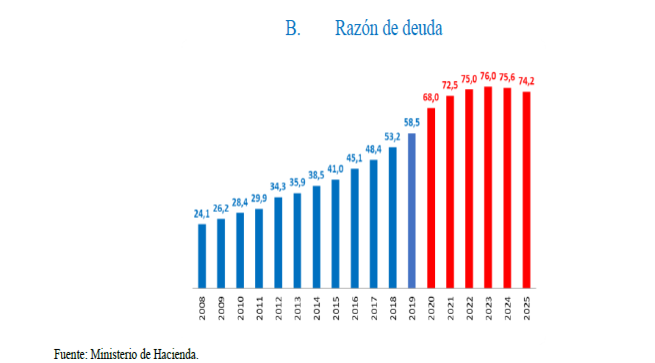

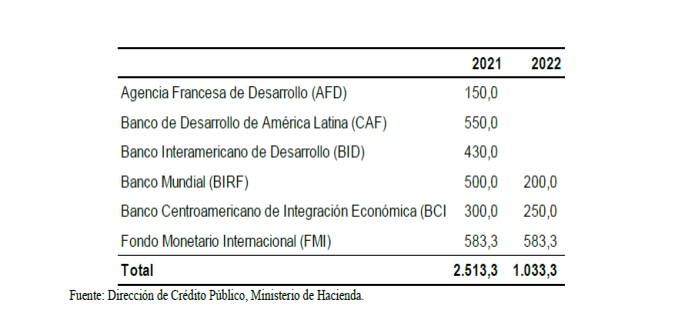

de financiamiento con el FMI (USD 1.750 millones), suponen el acceso a

créditos de apoyo presupuestario con organismos multilaterales por USD 2.380

millones en el bienio 2021-2022 y la colocación de bonos en plazas externas por

USD 1.000 millones por año de 2022 a 2025.

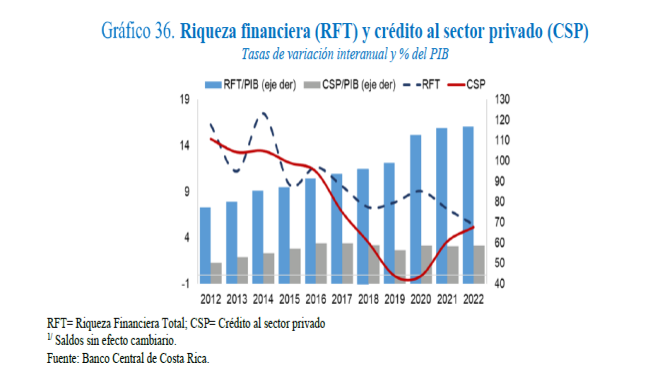

A partir del comportamiento previsto de la producción y del sector

externo, así como del financiamiento neto requerido por el Gobierno, se estima

que el ahorro financiero (aproximado por la riqueza financiera) crecerá a una

tasa media anual en torno a 7,1% y 5,4% en 2021 y 2022, respectivamente. Por su

parte, el crédito al sector privado crecería en torno a 3,6% y 5,2% en este

bienio.

Por último, los modelos de pronóstico del Banco Central indican que en

2021-2022 la inflación se mantendrá por debajo del límite inferior del rango de

tolerancia definido para la inflación en el mediano plazo (3% ± 1 p.p.). Ello

se debe a la persistencia de fuerzas desinflacionarias en la economía; en

particular, una brecha del producto negativa y un alto desempleo, combinados

con una baja inflación mundial y expectativas de inflación bajas.

Las proyecciones anteriores están sujetas a varios riesgos del contexto

externo e interno que, de materializarse, podrían llevar a desviaciones con

respecto a lo estimado. En el ámbito externo se identifican como principales

riesgos un crecimiento de la economía mundial menor al previsto, en caso de que

haya repuntes significativos en la tasa de contagio por la pandemia o retrasos

en la vacunación, así como precios de las materias primas superiores a los

contemplados en el ejercicio de proyección. Además, los flujos comerciales con

Centroamérica y Panamá podrían ser menores ante restricciones al comercio o un

endurecimiento en las medidas de control sanitario, de ocurrir un aumento

severo en la tasa de propagación del COVID-19.

En el contexto interno, los principales riesgos son un mayor deterioro

de la situación fiscal, en caso de que no se logre un acuerdo legislativo que

permita realizar el ajuste convenido con el FMI y requerido para alcanzar la

sostenibilidad de las finanzas públicas, los conflictos sociales que pudieran

generar la pandemia o las medidas de ajuste fiscal, así como el eventual

retorno a medidas más severas de contención sanitaria de darse un aumento

significativo en la tasa de propagación del COVID-19.

Dado que los pronósticos señalan que la inflación se mantendrá por

debajo de la meta, el Banco Central mantendrá una política monetaria expansiva,

pero prudente y responsable, que permita apoyar, desde su esfera de

competencias, la estabilidad macroeconómica y financiera, el crecimiento

económico y la generación de empleo.

En particular, mantendrá la TPM en niveles bajos, en el tanto el

análisis macroeconómico indique que prospectivamente las condiciones lo permiten;

inyectará liquidez en los mercados si fuera necesario para asegurar su normal

funcionamiento; y seguirá con el apoyo a la reactivación de la economía,

mediante una postura expansiva de política monetaria y la coordinación de la

política prudencial con las demás autoridades financieras, para asegurar el

flujo de crédito a los segmentos que así lo requieran. Además, el Banco Central

continuará suministrando información y consejo sobre la situación

macroeconómica del país, para la adopción de las políticas necesarias para

afianzar la estabilidad e impulsar la recuperación económica.

1. Situación macroeconómica en 2020

1.1Economía internacional

En 2020 la actividad económica mundial registró una marcada contracción,

como consecuencia de las medidas sanitarias aplicadas por los gobiernos para

tratar de controlar la rápida propagación del COVID-19, así como el efecto

directo de esa enfermedad sobre la conducta de las personas (prevención). La

contracción llevó a una fuerte caída en los precios del petróleo, y a una baja

inflación mundial.

En este contexto, los bancos centrales aplicaron una política monetaria

expansiva y de apoyo al sistema financiero. Asimismo, los gobiernos de los

distintos países implementaron acciones para tratar de mitigar el efecto de la

pandemia sobre la actividad económica y los grupos más vulnerables.

Sin embargo, la apertura gradual de las economías en el segundo semestre

del año anterior, así como el inicio de la vacunación en algunos países, abre

una ventana de esperanza sobre una reducción en la tasa de contagio mundial,

que se refleja ya en una mejora en las perspectivas económicas para el presente

año.

Los primeros meses de 2020, particularmente de marzo a mayo, estuvieron

caracterizados por las medidas adoptadas para contener la rápida propagación

del COVID-19, lo cual impactó severamente la actividad económica global. A

partir de entonces, la reapertura gradual de las economías se reflejó en la

mejora de algunos indicadores de actividad económica.

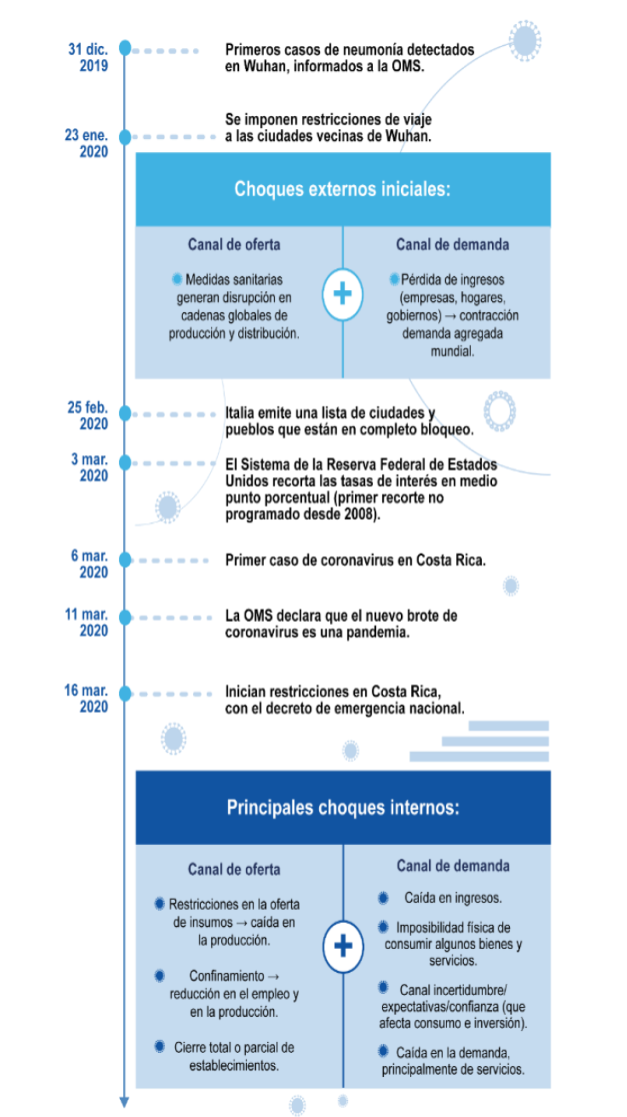

La pandemia del COVID-19 ha impactado a los países tanto por el canal de

oferta, debido a la disrupción de las cadenas de valor provocada por las

medidas de contención sanitaria (especialmente, por el cierre de fronteras, las

restricciones a la movilidad interna y el cierre total o parcial de

establecimientos), así como por el canal de la demanda. Esto último como

resultado del impacto de esas medidas (que generaron la pérdida de millones de

empleos y un aumento en el subempleo) sobre el ingreso de las familias, lo cual

incidió negativamente en su consumo (Figura 1). Como se comenta en la siguiente

sección, este patrón también se ha observado en Costa Rica.

Figura 1. Vínculo del impacto externo e

interno del COVID-19

Fuente: Banco

Central de Costa Rica, con base en el diagrama originalmente publicado en

"French and European economies put to the test by COVID-19" del Banco

de Francia (julio de 2020), cronología del coronovirus de CNN en español y

presentación Costa Rica ante la pandemia: coyuntura macroeconómica y

proyecciones 2020-2021 del Banco Central de Costa Rica del 24 de abril de 2020

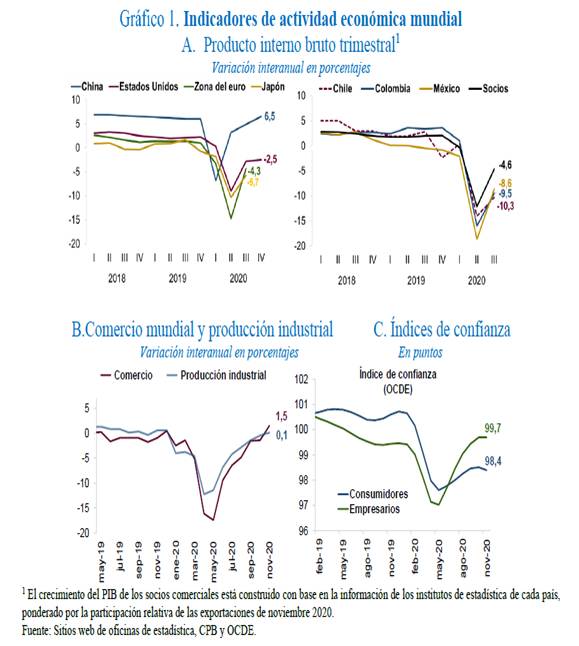

Las economías avanzadas experimentaron una contracción profunda en el

segundo trimestre, pero en meses recientes el repunte fue más rápido de lo

esperado. En las economías emergentes, excepto en China6, la

recuperación ha sido más lenta por problemas estructurales (Gráfico 1.A). Para

los principales socios comerciales de Costa Rica se dio una caída en términos

interanuales (12,1%) en el segundo trimestre de 2020, con una recuperación a

-4,6% en el tercero.

6 En

China, donde se registraron los primeros casos de esta enfermedad y se

aplicaron estrictas medidas de confinamiento, la producción cayó en términos

interanuales 6,8% en el primer trimestre. Sin embargo, la flexibilización de

estas medidas y la gradual reactivación del ritmo empresarial desde marzo

pasado llevó a una rápida recuperación económica en los siguientes tres

trimestres del año (3,2%, 4,9% y 6,5%, respectivamente).

Por los mismos factores y canales de oferta y demanda, el comercio

mundial y la producción industrial fueron significativamente afectados en la

primera mitad de 2020. Sin embargo, como se aprecia en el Gráfico 1.B, ambos

indicadores repuntaron a partir de mayo, conforme se fueron flexibilizando las

medidas de contención sanitaria. Según el CPB Netherlands Bureau for Economic

Policy Analysis, en noviembre último el volumen de comercio mundial se habría

ubicado ligeramente por encima de los niveles prepandemia7.

7 Para mayor detalle ver Comercio mundial a

noviembre 2020.

Esta crisis sanitaria y económica también incidió en los indicadores de

confianza de los agentes económicos en 2020. El deterioro fue marcado en el

primer semestre, debido a la elevada incertidumbre sobre la profundidad y

duración de la pandemia y de sus implicaciones macroeconómicas, tal como se aprecia

en los índices de confianza de los consumidores y empresarios de los países

miembros de la Organización para la Cooperación y el Desarrollo Económicos

(OCDE). A pesar de la recuperación registrada en la segunda mitad del año, aún

no se han alcanzado los niveles previos a la pandemia (Gráfico 1.C).

A finales de mayo, luego de contener la primera ola de contagios,

algunos países iniciaron la apertura gradual de sus economías bajo una

"nueva normalidad"8. Este proceso se refleja en la recuperación de

los indicadores adelantados de actividad económica.

8 La

"nueva normalidad" se refiere a la vida condicionada por la pandemia,

en la que destaca el distanciamiento físico, el confinamiento, el teletrabajo,

las compras en línea, el énfasis en la prevención de enfermedades y enfrentarse

a la crisis que esto ha generado (social ,económica y educativa, entre otros).

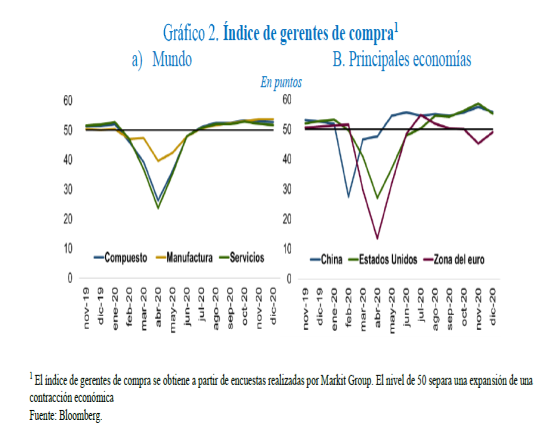

A manera de referencia, el Índice Compuesto de Gerentes de Compra, que

brinda una señal adelantada de la actividad económica del sector privado, alcanzó

su nivel más bajo en abril, pero en diciembre presentó niveles que dan indicios

de que la economía internacional continúa en recuperación. (Gráfico 2.A). De

acuerdo con este indicador, el impacto negativo de las restricciones fue mayor

en los servicios que en la manufactura, entre abril y junio, pero luego los

servicios se recuperan. En diciembre, los Índices Compuestos de Gerentes de

Compra para China y para Estados Unidos (EUA) denotaron expansión, no así para

la zona del euro, donde permanece en terreno negativo (Gráfico 2.B).

Además, en noviembre los indicadores del mercado laboral presentaron

mejoras en algunas de las principales economías. Por ejemplo, en EUA la tasa de

desempleo alcanzó 6,7% (desde 14,7% en abril, la más alta desde que inició su

registro mensual en 1948). En Canadá la tasa de desempleo pasó de 13% en abril

a 8,5% en noviembre, mientras en Alemania aumentó ligeramente (de 4% en abril a

4,5% en octubre)9.

9

Cabe indicar que algunos países europeos aplicaron programas de ayudas a

empresas, que les permitió continuar atendiendo el pago de planillas, a pesar

del cierre de negocios por la pandemia.

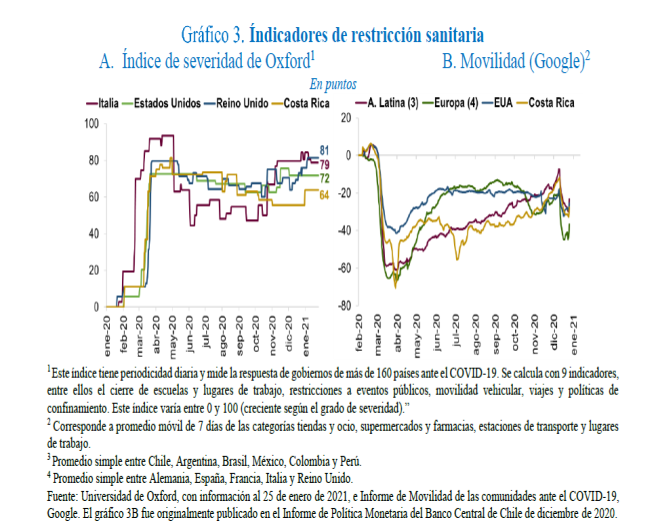

Pese a estas señales de recuperación, los rebrotes o nuevas olas de contagio

en algunos países europeos en el cuarto trimestre han llevado a las autoridades

sanitarias a retomar las medidas de distanciamiento físico para reducir la

propagación del virus y la saturación hospitalaria, lo que introduce riesgos

para la recuperación económica. Estas medidas sanitarias más restrictivas

quedaron de manifiesto en la evolución del índice de severidad preparado por la

Universidad de Oxford (Gráfico 3.A) y en el índice de movilidad en las ciudades

que se obtiene de la plataforma Google (Gráfico 3.B). El recuadro 2 presenta un

recuento del resultado de este último indicador para Costa Rica.

La marcada contracción económica mundial incidió en la reducción en los

precios internacionales del petróleo. Sin embargo, a partir de junio, los

precios del petróleo aumentaron, en respuesta a la mayor demanda ante el

levantamiento gradual de las restricciones sanitarias en algunas economías y al

recorte en la producción por parte de los países miembros de la Organización de

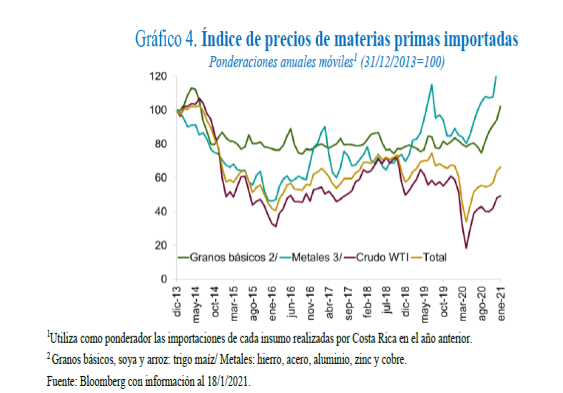

Países Exportadores de Petróleo. Para el año 2020 como un todo privó una caída

de 20,5% (Gráfico 4), con referencia al precio del West Texas Intermediate

(WTI).

Por su parte, el índice de precios de los metales también disminuyó en

los meses prepandemia y en los primeros meses de la pandemia, pero se

recuperaron en la segunda parte del año, en buena medida por la mayor demanda

de China, las barreras comerciales impuestas por EUA y la menor producción de

Brasil (líder mundial en este campo). Así, en 2020 el índice de metales aumentó

43% y, en especial, el precio del hierro subió 55,5%. Además, el índice de

granos básicos creció 21,6% en 2020, impulsado por una escasez de oferta y una

demanda mayor a la esperada de aceites comestibles y comidas10.

10 Informe de perspectivas económicas mundiales del

Banco Mundial, enero de 2021.

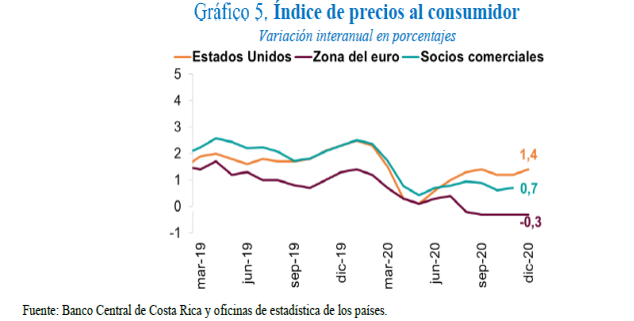

La caída en el precio del petróleo ha sido determinante en la reducción

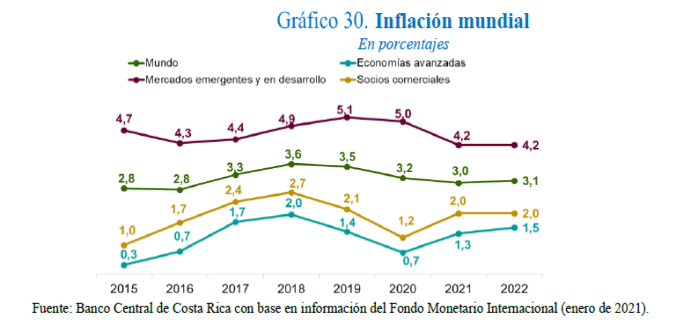

de la inflación mundial (general y subyacente). Como se aprecia en el Gráfico 5,

al término de 2020 la inflación en EUA, medida con la variación interanual del

Índice de Precios al Consumidor (IPC), se ubicó en 1,4%, mientras que en la

zona del euro alcanzó -0,3% (valor que se mantuvo en el último cuatrimestre del

año)11, por debajo de la referencia u objetivo de sus bancos centrales. Para

los principales socios comerciales del país, a noviembre último la inflación

interanual fue de 0,7%.

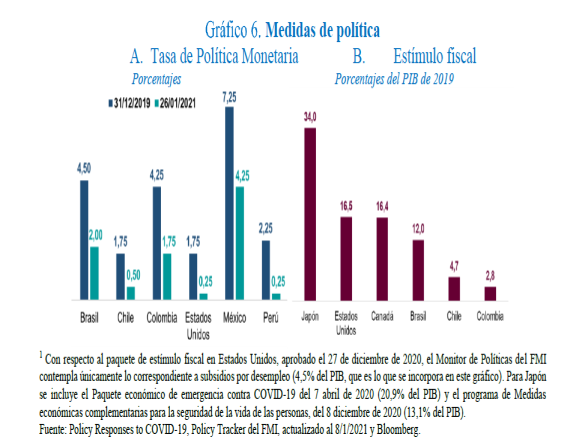

Ante estos acontecimientos, los gobiernos de los distintos países han

aplicado medidas fiscales y regulatorias para tratar de mitigar el efecto de la

pandemia sobre los grupos más vulnerables. Así, muchos gobiernos han aplicado

paquetes de estímulo fiscal (Gráfico 6). Por ejemplo, para mantener la senda de

crecimiento, las autoridades de Japón aprobaron en abril un programa de

estímulo fiscal de casi 21% del PIB y lo complementaron en diciembre con un

presupuesto adicional equivalente a 13,1% del PIB, destinado a mantener el consumo

de los hogares. Asimismo, en EUA se aprobó un paquete de estímulo fiscal en

diciembre, por 11 Las tasas de inflación subyacente en EUA y la zona del

euro fueron de 1,6% en noviembre y 0,4% en diciembre. Al igual que en Costa

Rica, se mantienen por encima de la inflación general.

USD 2.300 millones (USD 900 millones para los subsidios por desempleo

y USD 1.400 millones para gastos del gobierno federal, equivalente a

11,1% del PIB).

Por su parte, los bancos centrales redujeron sus tasas de política monetaria

(Gráfico 6) y aplicaron medidas no convencionales como la compra de bonos del

Gobierno y bonos corporativos, así como la apertura defacilidades de crédito.

Estas medidas han tenido un impacto expansivo significativo en sus balances.

En este contexto, varios bancos centrales de países avanzados, entre

ellos EUA, zona euro y Japón, han anunciado la revisión, o inicio del proceso

de revisión, de su estrategia de política monetaria (Recuadro 1).

Las decisiones de política monetaria de los bancos centrales de las

economías avanzadas, en especial del Sistema de la Reserva Federal, incidieron

en el comportamiento de las tasas de interés internacionales, que se mantienen

bajas. Como referencia, el rendimiento de los bonos del Tesoro de los EUA a 10

años se mantuvo por debajo de 1,0% entre el 20 de marzo de 2020 y el 5 de enero

de 2021. Al 26 de enero de 2021 registró un valor de 1,04%.

En lo que respecta al sector financiero, esta crisis se manifestó

inicialmente en pronunciadas bajas en los principales índices accionarios, que

posteriormente se han recuperado, y en una moderada volatilidad de los mercados

financieros internacionales, como lo evidencia el comportamiento del índice

sobre la volatilidad esperada en los mercados financieros (VIX) en los próximos

30 días (Gráfico 7). Esto último refleja la incertidumbre prevaleciente sobre

la magnitud y duración de la crisis sanitaria, y sus efectos macroeconómicos.

El VIX se ubicó en 22,8 puntos el 26 de enero, todavía por encima de los

niveles prepandemia, aunque por debajo de los 82,7 puntos registrados a

mediados de marzo de 2020, cuando la Organización Mundial de la Salud declaró

la pandemia por COVID-19.

La baja inflación prevaleciente durante años, incluso por debajo de la

meta en varios países (especialmente en los avanzados), y el escaso margen que

tienen muchos bancos centrales para reducir sus tasas de interés de referencia,

ha llevado a algunos de los principales bancos centrales del mundo a replantear

su objetivo y a valorar ajustes no convencionales en sus instrumentos de

política monetaria. Esta situación tomó fuerza en el contexto de la contracciòn

económica por el COVID-19.

Sistema de la Reserva Federal de Estados Unidos:

En agosto de 2020, el Comité Federal de Mercado Abierto (FOMC) del

Sistema de la Reserva Federal de los EUA anunció el cambio de la Declaración de

objetivos de largo plazo y de la estrategia de política monetaria de 2012. En

particular, introdujo un esquema flexible de metas de inflación promedio, según

el cual se fija un objetivo de 2% en promedio a lo largo del tiempo. Esto

implica que, luego de un periodo sostenido con inflación por debajo del

objetivo, se promoverán tasas de inflación moderadamente por encima del 2% de

manera temporal.

En lo concerniente al objetivo de empleo, la política monetaria

respondería ante deficiencias respecto al nivel de máximo empleo. Esto

significa que la autoridad monetaria ya no reaccionaría ante situaciones en las

que la ocupación de la fuerza laboral se ubica por encima de su nivel de pleno

empleo, a menos que se presenten presiones inflacionarias.

Estos cambios responden a los retos que enfrenta la conducción de la

política monetaria antes comentados, que limitan la efectividad de su política

ante la debilidad de la actividad económica, y llevan al desanclaje de las

expectativas de inflación de mayor plazo con respecto a la meta y a un círculo

vicioso entre inflación y expectativas.

Banco Central Europeo:

En enero de 2020 el Banco Central Europeo (BCE) anunció el inicio del

proceso de la revisión de su estrategia de política monetaria (adoptada en 1998

y ratificada en 2003) que se extendería durante el 2020, al considerar que su

objetivo de una inflación cercana, aunque por debajo del 2%, no se ha cumplido.

La revisión de la estrategia implica el análisis de la efectividad de la

política monetaria y de los factores estructurales que pesan en la formación de

los precios.

Según el BCE, la tendencia a la baja del crecimiento, por el descenso de

la productividad, el envejecimiento de la población y el legado de la crisis

financiera, llevó a una reducción de las tasas de interés, y con ello del

margen para relajar la política monetaria mediante instrumentos convencionales.

Asimismo, la amenaza para la sostenibilidad del medio ambiente, la rápida

digitalización, la globalización y la evolución de las estructuras financieras

han transformado el entorno en el que opera la política monetaria y la dinámica

de la inflación.

Como parte del proceso de revisión, el Consejo de Gobierno del BCE1

evaluará la forma en que la estrategia de política monetaria ha contribuido al

cumplimiento de su mandato y valorará la necesidad ajustar elementos como:

. La formulación cuantitativa de estabilidad de precios, junto con los

enfoques e instrumentos para lograrla.

. La forma en que otros aspectos, como la estabilidad financiera, el

empleo y la sostenibilidad del medio ambiente, pueden ser relevantes para la

consecución del mandato del BCE.

. La eficacia y los posibles efectos indirectos del conjunto de

instrumentos de política monetaria desarrollados en la pasada década.

. La forma en que debería actualizarse el análisis económico y monetario

mediante el cual el BCE evalúa los riesgos para la estabilidad de precios,

teniendo en cuenta las tendencias nuevas y actuales.

. Las prácticas de comunicación.

Banco de Japón:

En su reunión de diciembre de 2020, el Banco de Japón informó que no

considera necesario cambiar el marco de su política de "flexibilización

monetaria cuantitativa y cualitativa con control de la curva de

rendimiento". Sin embargo, dado que se proyecta que la actividad económica

y los precios se mantendrán a la baja por un período prolongado debido al

impacto de la pandemia por COVID-19, el Banco evaluará varias medidas bajo este

marco de política, a fin de promover una flexibilización monetaria efectiva y sostenible

para lograr el objetivo de estabilidad de precios del 2%. El Banco comunicará

sus hallazgos en marzo de 2021.

________________________

1/ Para más detalle

sobre la estrategia de política monetaria del BCE, ver el siguiente enlace. El

2 de abril de 2020, dada la emergencia sanitaria, el BCE pospuso por 6 meses la

revisión de su estrategia de política monetaria y retrasó la conclusión del

proceso hasta mediados de 2021.

Fuente: Elaborado

con base los comunicados del Sistema de la Reserva Federal, Banco Central

Europeo y Banco de Japón.

1.2 Economía nacional

1.2.1 Actividad económica y empleo

Las medidas de restricción sanitaria aplicadas en Costa Rica, su

evoluciòn en el tiempo, y el desempeño de su economía son similares a lo

observado en el resto del mundo. Si bien las medidas persisten en algunas

actividades económicas, en el segundo semestre del año se efectuó una apertura

gradual, que contribuyó a la mejor evolución de la producción, en particular de

la manufactura, el turismo y el comercio.

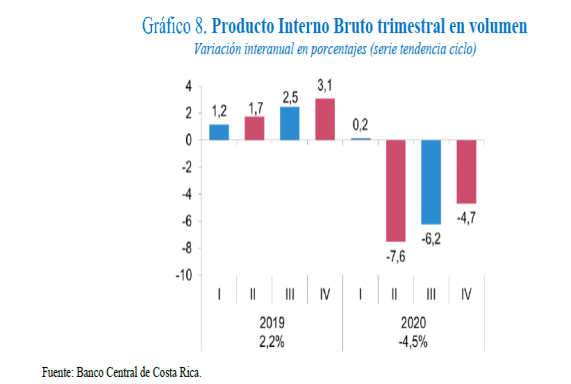

A partir de marzo de 2020, la actividad económica nacional fue impactada

severamente por la crisis sanitaria por COVID-19 y las medidas adoptadas a

nivel mundial y local para contener esta pandemia. En efecto, el segundo

trimestre del año registró la mayor contracción interanual (7,6%) desde que se

dispone de cifras con esta frecuencia12. No obstante, a partir de

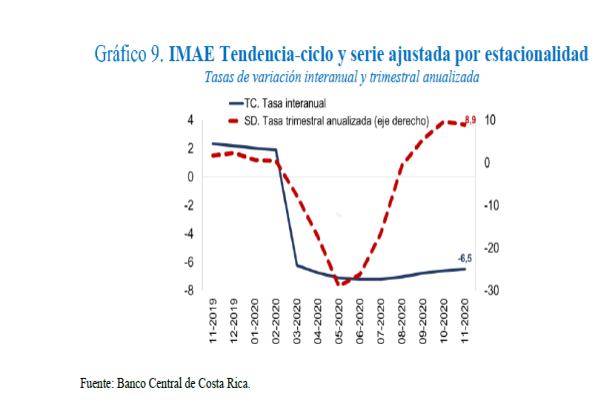

agosto el Índice mensual de actividad económica (IMAE) empezó a repuntar con

menores tasas de caída interanual, en un contexto de flexibilización gradual de

las medidas sanitarias en el mundo y en el país (Gráfico 8).

12 La serie del PIB trimestral de Costa Rica inicia

en el primer trimestre de 1991.

En efecto, en Costa Rica, la movilidad y la apertura de actividades

económicas aumentó gradualmente bajo el esquema del modelo de gestión

compartida "Costa Rica trabaja y se cuida" (Recuadro 2). De manera

consecuente, el ritmo de caída en la producción bajó hasta alcanzar 4,7% en el

último trimestre del año. Para el 2020 como un todo, se estima que el PIB cayó

4,5%, de forma que se mantuvo la estimación incluida en el Informe de Política

Monetaria de octubre de 2020. Por su parte, la variaciòn trimestral anualizada

de la serie ajustada por estacionalidad del IMAE muestra que el punto de

inflexión se dio en mayo de 2020 y ahí inicia el proceso gradual de

recuperación (Gráfico 9).

Según componentes del gasto (Figura 2), la contracción en la producción

obedece, principalmente, al efecto de una menor demanda interna. Esto, a su

vez, refleja: (i) una fuerte caída en el consumo de los hogares, asociada con

una alta tasa de desempleo, y su consecuente efecto sobre el ingreso de los

hogares; (ii) la contención del gasto público; y (iii) la caída en la

inversión, por la revisión a la baja en los planes de inversión de obra

pública, particularmente los relacionados con electricidad, agua potable y

saneamiento, infraestructura vial y hospitalaria, y por la contracción de la

construcción privada. Además, se redujo también la demanda externa neta,

principalmente como producto de la fuerte contracción en la exportación de

servicios, en especial asociados al turismo.

La evolución del consumo de los hogares fue coherente con el aumento en

el desempleo y el deterioro de la confianza del consumidor, efectos

parcialmente compensados por las transferencias del Gobierno para aquellos

afectados por pérdida de empleo o reducción de jornada laboral (Bono Proteger).

Ello incidió en una menor demanda de crédito en el sistema financiero. La mayor

afectación del consumo se dio durante los meses con medidas más severas de

aislamiento físico y restricción de algunas actividades económicas (segundo y

tercer trimestres) que, por la reducción de jornadas laborales o por el cierre

temporal o permanente de empresas, deterioró el ingreso de los hogares. El

consumo también fue afectado por la imposibilidad de realizarlo, aún si los

ingresos lo permitieran, ante el cierre total o parcial de establecimientos. En

el segundo semestre el consumo también cayó, aunque en menor medida13 debido a

la recuperación económica asociada al proceso gradual de apertura.

13

Esto es congruente con el resultados de la Encuesta de confianza de los

consumidores de noviembre de 2020, de la Universidad de Costa Rica, que

registra una mejora, aunque aún se mantiene en zona pesimista.

La inversión, más allá de la caída en los proyectos públicos y privados,

estuvo afectada por la situación financiera de las empresas y la persistente

incertidumbre14. En efecto, la formación bruta de capital fijo se contrajo 4,1%

debido a la reducción de la inversión pública15 y de nuevas construcciones

privadas (tanto no residenciales como de vivienda).

14

Según el Índice de Confianza sobre la actividad económica (ICAE) calculado por

el BCCR, la confianza de los agentes económicos para realizar inversiones

continúa en niveles de pesimismo (por debajo de 50 puntos). En el cuarto

trimestre el ICAE se ubicó en 38,3 puntos (39,8 un año atrás y 25,8 puntos el

trimestre previo). Ver Índice de confianza sobre la actividad económica (ICAE).

15

Por tercer año consecutivo este rubro cayó, principalmente por el recorte en

los planes de construcción en proyectos de energía, así como la menor inversión

en acueductos y alcantarillados y la posposición de proyectos en

infraestructura hospitalaria y educativa. Estos efectos fueron parcialmente

compensados por la mayor inversión en equipo ferroviario.

Este comportamiento fue ligeramente mitigado por el incremento en la

inversión privada en equipo para manufactura y servicios16.

16

Particularmente, equipo para pruebas de dispositivos semiconductores y control

de magnitudes eléctricas, para el procesamiento de datos, así como equipo

médico.

En cuanto al consumo del Gobierno General, la desaceleración de 4,9 p.p.

en el año (5,3% en 2019), respondió a la contención del gasto en remuneraciones

y en la compras de bienes y servicios. Particularmente, en la primera parte del

año, como medida para contener la transmisión del virus, se afectó la

regularidad en el servicio de educación. En el segundo semestre, debido a la

disminución en la recaudación tributaria y a la no presencialidad de los

estudiantes en los centros educativos, el Gobierno recortó las transferencias a

las Juntas de Educación. Adicionalmente, congeló plazas vacantes y disminuyó la

compra de bienes y servicios. Este efecto fue atenuado por el mayor gasto en

salud, vinculado con la compra de medicamentos y otros insumos necesarios para

atender la emergencia sanitaria

La demanda externa por bienes y servicios se contrajo, principalmente,

por la drástica caída en el ingreso de turistas. En efecto, las exportaciones

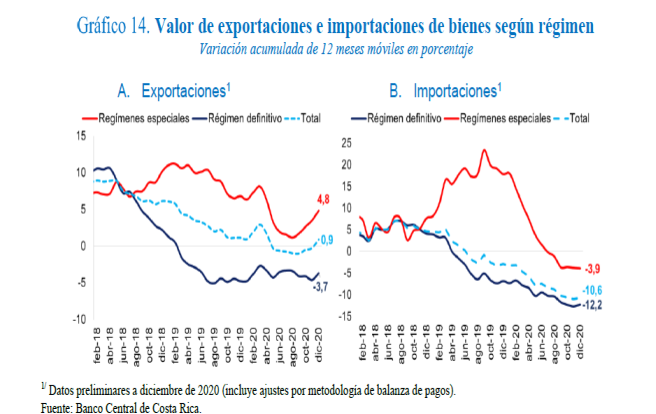

de bienes aumentaron 1,3%, aunque de manera disímil según régimen de comercio:

mientras las ventas de las empresas amparadas a regímenes especiales aumentaron

5,3%, las del régimen definitivo disminuyeron 2,5%17.

17

Las exportaciones del régimen definitivo reflejaron la menor demanda por

productos manufacturados y agrícolas. Los primeros fueron impactados en forma

negativa por el cierre de fronteras con Nicaragua, que limitó el traslado de

mercancías hacia el resto de Centroamérica (en 2019 esta región concentró el

55% de estas ventas). Además, en las ventas de origen agropecuario (lácteos y

cárnicos) a Panamá incidió negativamente las restricciones al comercio

impuestas por el Gobierno de ese país así como las protestas internas contra un

acuerdo con el FMI realizadas en el mes de octubre.

Si bien, en general los efectos adversos de la pandemia fueron más

intensos en el segundo trimestre del año, la recuperación fue más rápida en los

regímenes especiales, coherente con el comportamiento de la economía

estadounidense18, principal socio comercial del país.

18

El aumento señalado guarda relación con las ventas de implementos médicos,

particularmente de fórceps para biopsias gastrointestinales, clips de

hemostasias, catéteres de drenaje, plantillas ortopédicas y equipo para

terapias respiratorias, cuyo efecto fue parcialmente compensado por la caída en

las ventas de productos relacionados con cirugías electivas (implantes

mamarios).

Por otra parte, el volumen de las importaciones de bienes y servicios

cayó 9,5% (7,7% en bienes y 16,7% en servicios). La evolución de los bienes

refleja, principalmente, la menor cantidad de barriles de hidrocarburos, de

vehículos, productos textiles e insumos para la industria metalúrgica, efecto

parcialmente atenuado por el aumento en bienes de capital19.

19

Destinados a pruebas de dispositivos semiconductores e insumos para la

industria eléctrica y electrónica.

Por su parte, la caída en los servicios se concentró en viajes de

residentes al exterior y transporte de mercancías.

Finalmente, en 2020 hubo una ganancia de 1,4% en los términos de

intercambio (Gráfico 10), explicada por la reducción en el precio de los

combustibles (31,4%), la mejora en el precio de la piña (luego de dos años de

expermientar precios a la baja) y en los precios de productos agroindustriales

(café y azúcar). Por el contrario, la relación de precios de servicios mostró

un deterioro.

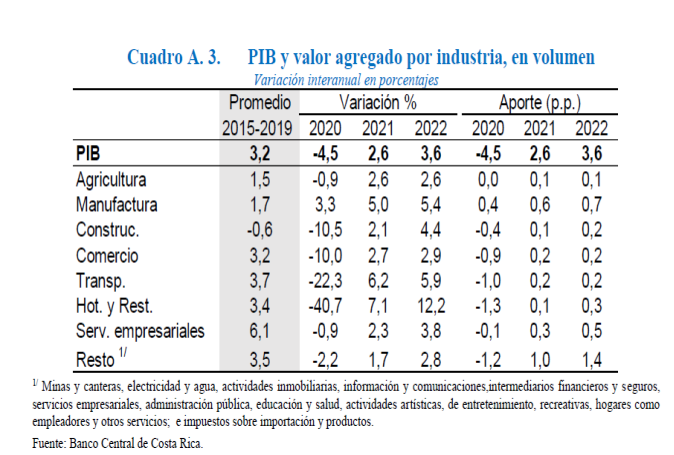

Por actividad económica (Figura 3), los servicios fueron los más

afectados por la pandemia, por las medidas sanitarias aplicadas para tratar de

contener la pandemia, en particular por el cierre de fronteras, la restricción

vehicular y el cierre obligatorio de establecimientos. El impacto fue mayor en

los servicios de alojamiento y restaurantes, transporte y almacenamiento, que

están vinculados con el turismo y el comercio de mercancías. En particular se

tiene lo siguiente:

a) Hoteles y restaurantes (-40,7%, que se descompone en -63,3% en

hoteles y -28,2% en restaurantes): afectadas directamente por el cierre de

fronteras en los primeros meses de la pandemia (dado su estrecho vínculo con el

turismo externo), las medidas de distanciamiento físico, la restricción a la

movilidad vehicular, restricciones en las tasas de aforo y el cambio en los

patrones de consumo de los hogares. A partir del tercer trimestre las medidas

se flexibilizaron, con lo que la visitación y alimentación fuera del hogar han

aumentado, pero no han alcanzado los niveles prepandemia, pues todavía existen

restricciones en cuanto al aforo permitido y algún grado de restricción

vehicular.

b) Transporte y almacenamiento (-22,3%): este comportamiento fue

consecuente con la disminución en las actividades relacionadas con el turismo

receptor, y el menor uso de servicios de transporte de pasajeros20.

20

El transporte pùblico y privado de pasajeros, fue afectado por la suspensión de

actividades económicas y el teletrabajo, en tanto que los menores flujos de

comercio internacional afectaron el transporte de mercancías y las actividades

de almacenamiento, depósito y carga.

c) Construcción (-10,5%): su caída reflejó la menor edificación privada

(residencial y no residencial) y de proyectos con destino público, esto último

concentrado en obras eléctricas, infraestructura vial (de municipalidades),

infraestructura educativa y de acueductos y alcantarillados.

d) Comercio (-10%): su caída fue coherente con la evolución de la

demanda interna y las importaciones y se concentró en la venta de productos que

no son de primera necesidad (vehículos, artículos de línea blanca, materiales de

construcción y combustibles). En contraste, la comercialización de productos de

consumo general (alimentos y productos farmacéuticos) creció y contribuyó a

atenuar la caída de esta industria.

e) Servicios empresariales (-0,9%): en el primer semestre destacó el

aumento en la oferta exportable de las actividades de apoyo a empresas. Pese a

ello, en el segundo semestre, privó el efecto adverso de la contracción

económica sobre el resto de servicios (agencias de empleo, agencias turísticas,

servicios jurídicos y de contabilidad).

f) Actividad agropecuaria (-0,9%): su reducción estuvo determinada, en

buena medida, por la piña21 y otros productos agrícolas afectados

negativamente por los huracanes Eta e Iota (octubre y noviembre), cuyo efecto

fue parcialmente compensado por la evolución positiva de la producción

exportable de banano y de los productos para el mercado local (raíces y

tubérculos y, plátano).

21

Combinó el efecto de una menor demanda externa (cancelación de pedidos) y una

menor oferta exportable. Esto último determinado por la reducción en el área

sembrada y en la productividad y la suspensión temporal de contratos laborales

de cosecha y empaque (en parte influida por las tensiones sociales de octubre

último).

g) Servicios de información y comunicaciones (2,3%): en su crecimiento

incidió la mayor demanda de servicios de telecomunicaciones (celular e

internet), consecuente con un incremento en la modalidad del teletrabajo, los

programas de educación remota, el comercio electrónico, los servicios digitales

y las transferencias electrónicas.

h) Manufactura (3,3%): el crecimiento en esta industria estuvo

determinado por la producción de empresas amparadas a regímenes especiales de

comercio, cuyo comportamiento más que

compensó la caída en la producción de las empresas del régimen definitivo.

En el primer semestre la contracción fue generalizada22, pero en la

segunda mitad del año la producción de las empresas amparadas a regímenes

especiales de comercio mostró una rápida recuperación, en particular aquellas

dedicadas a implementos médicos23. En contraste, la producción de empresas del

régimen definitivo fue afectada por eventos como la restricción comercial

dispuesta por el Gobierno panameño (sobre todo a productos de origen

agropecuario) y los bloqueos en protesta a la negociación con el FMI.

22

En las empresas del régimen definitivo la contracción fue mayor en las

dedicadas a la producción alimenticia (bebidas, pollo, arroz, frutas y

legumbres), de papel y de productos para la construcción, en tanto que, en las

amparadas a regímenes especiales, la mayor afectación se presentó en las que

producen implementos médicos como implantes mamarios, catéteres y equipo de

transfusión.

23

Por ejemplo, fórceps para biopsias gastrointestinales, clips de hemostasia,

catéteres de drenaje, plantillas ortopédicas y equipo para terapias

respiratorias.

El comportamiento indicado de la actividad económica se manifestó en el

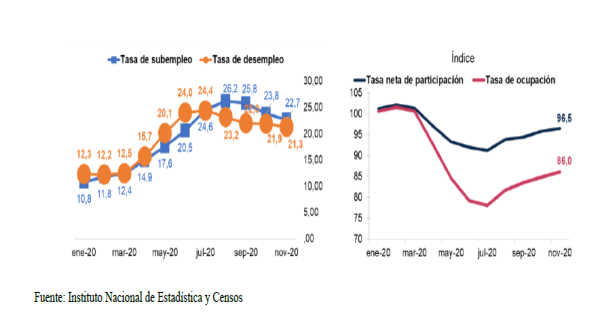

mercado laboral, el cual presentó un profundo deterioro en 2020. Según la

Encuesta Continua de Empleo (ECE), la tasa de desempleo alcanzó un nivel máximo

(24,4%) en el trimestre que concluye en julio, luego de iniciar el año en

12,3%. Con la flexibilización de las restricciones sanitarias, el desempleo ha

bajado de manera lenta hasta ubicarse en 21,3% en el trimestre móvil terminado

en noviembre. Un comportamiento similar se observa en los indicadores de

subempleo, cuyo valor en noviembre último fue de 22,7% (11,8% en 2019).

De manera consecuente, la tasa de ocupación se mantuvo a la baja,

registrando un valor mínimo de 43,1% en julio, mientras que la tasa neta de

participación cayó a 57,1% en el mismo mes. Posteriormente, entre agosto y

noviembre, se observó un aumento tanto de la ocupación como de la participación

en el mercado laboral. Sin embargo, ambos indicadores aún están por debajo de

los niveles observados en 2019 (Gráfico 11).

La caída en la ocupación se dio con mayor fuerza en el sector informal,

lo cual generó una reducción de la informalidad en el empleo entre marzo y

junio. No obstante, con la reapertura esta tendió rápidamente al alza y para

noviembre ya registraba un 44,6% del total de los ocupados, nivel similar al

observado en el año anterior.

Con el fin de mitigar los efectos de la pandemia, el Gobierno permitió a

las empresas reducir las jornadas laborales y suspender temporalmente los

contratos laborales. Cerca de 244 mil solicitudes para una u otra modificación

fueron aprobadas durante el año, equivalentes a un 13% del total de los

ocupados.

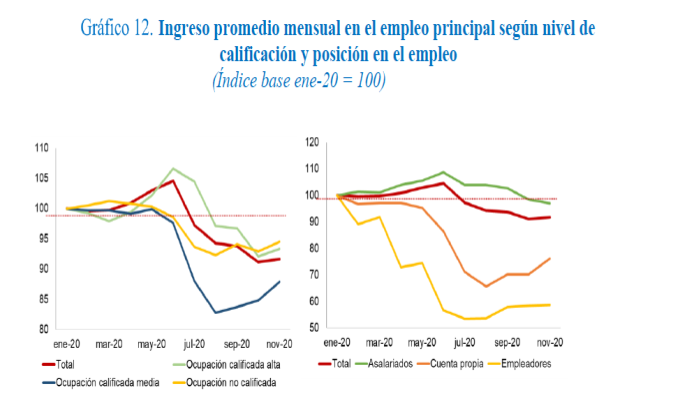

El aumento en la desocupación, así como la reducción de las jornadas de

algunos trabajadores generó una reducción significativa de los ingresos

laborales. De acuerdo con los datos de la Encuesta Continua de Empleo, los

ingresos de los ocupados en su actividad principal cayeron entre julio y

octubre, con una modesta mejora en noviembre. En promedio, los ingresos de los

ocupados a noviembre son un 8,6% menores que en enero. Los más afectados fueron

los empleadores y los trabajadores por cuenta propia. Según grado de

calificación del grupo ocupacional, los más afectados fueron los de

calificación media24. No obstante, estos segmentos mostraron una mejora

relativa en el segundo semestre del año (Gráfico 12).

24 De acuerdo con la clasificación que utiliza el

INEC para los grupos ocupacionales.

1

Este recuadro da continuidad al Recuadro 2 de la revisión del Programa

Macroeconómico 2020-2021 y al Recuadro 3 del Informe de Política Monetaria,

publicados en julio y octubre del 2020 respectivamente.

En el 2020 la pandemia por COVID-19 afectó significativamente la

actividad económica mundial, debido tanto al efecto del coronavirus sobre la

salud y la conducta de las personas, como a las estrictas medidas sanitarias

tomadas por los gobiernos para tratar de evitar su propagación. Al término de

ese año, se registraron cerca de noventa millones de contagiados y dos millones

de muertes por esta enfermedad. Esta crisis sanitaria se mantiene en enero de

2021, e incluso varios países han reintroducido las restricciones a la

movilidad de las personas, luego de un periodo de flexibilidad. No obstante, la

reciente aprobación de varias vacunas, hace previsible un mejor panorama para

este año en cuanto al manejo de la pandemia, en comparación con el previo.

El Cuadro 2.1 resume el comportamiento de la pandemia, desde el 6 de

marzo de 2020, cuando se registró el primer caso en Costa Rica, hasta el 11 de

enero de 2021. Para fines expositivos, se dividió este periodo en cuatro

etapas, usando como criterio la cantidad de casos confirmados y la tasa de

reproducibilidad (R)2. Las medidas aplicadas por el Gobierno para enfrentar

esta pandemia se han ajustado en el tiempo, según la dinámica de la enfermedad

y el impacto de dichas acciones sobre la actividad económica.

2

Este indicador muestra la cantidad de contagios que puede generar una sola

persona en un tiempo t. Si su valor es inferior a 1 y se mantiene así, la

epidemia estaría en camino de extinguirse. De lo contrario, los casos seguirían

aumentando y, sin medidas para contenerlos, el incremento se tornaría

exponencial.

En la primera etapa, comprendida entre marzo y abril, la aplicación de

medidas sanitarias estrictas llevó a una cantidad de contagios relativamente

baja. Sin embargo, hubo una afectación considerable en la actividad económica,

por lo cual en mayo inició un periodo gradual de apertura que, si bien dio un

respiro a la economía, llevó a un aumento de la tasa R. En junio, se comenzó a

implementar la estrategia denominada "baile y martillo", que alterna

periodos de flexibilización de las medidas sanitarias (baile) y de mayores

restricciones (martillo). Posteriormente, en setiembre inició el modelo

"Costa Rica trabaja y se cuida", que busca un equilibrio entre la

actividad económica y las medidas sanitarias, y que confìa más en la

responsabilidad individual en la prevención del contagio. Este esquema más

flexible se mantuvo hasta diciembre de 2020. En enero de 2021 el Gobierno

estimó conveniente retomar algunas restricciones, en previsión al aumento de

contagios por las actividades sociales de finales de año.

Las medidas antes descritas han permitido al país atender esta pandemia

sin que hasta la fecha haya habido una saturación en el sistema sanitario, como

ha ocurrido en otros países.

Además, la tasa de letalidad3 ha sido relativamente baja en comparación

incluso con economías avanzadas.

3 La

tasa de letalidad es la proporción de personas que mueren por COVID-19 con

respecto a los casos positivos confirmados. Esa tasa sobrestima la mortalidad

efectiva, pues hay muchas personas que contraen la enfermedad, pero permanecen

asintomáticos o con síntomas leves.

Al término de 2020 el Ministerio de Salud registró un acumulado de

169.321 casos confirmados de contagio4 (Gráfico 2.1), 131.293 recuperados, 35.213

casos activos y 2.185 fallecidos, lo que llevó a una tasa de letalidad de

1,29%. A esa fecha, había 590 pacientes hospitalizados, 351 en salón (35,6% de

ocupación) y 239 en unidades de cuidados intensivos (70,1% de ocupación)5.

4 A

partir del 2 de agosto de 2020 se incluye en el total de confirmados los casos

confirmados por nexo, que son aquellos que habitan en un mismo espacio físico

con un positivo confirmado por prueba PCR y presentan síntomas (no se les

realiza la prueba diagnóstica).

5 Porcentaje de ocupación de acuerdo con la

cantidad de camas disponibles informado por la Caja Costarricense del Seguro

Social (CCSS).

Cuadro 2.1. Resumen

de las etapas de la pandemia en Costa Rica.

|

Etapa |

Acontecimientos y medidas |

Tasa R |

Casos confirmados |

|

Primera etapa: inicio

y restricciones. Marzo-abril 2020 |

El 6 de marzo 2020 se confirma

el primer caso de COVID-19. El Gobierno declara alerta

amarilla y Estado

de Emergencia Nacional. Se cancelan eventos masivos y se aplica

el cierre de locales comerciales con permiso sanitario, de centros educativos, playas, templos y cultos

religiosos. Se cierran las fronteras y aeropuertos y se establece la restricción vehicular sanitaria. |

Mín.: 0,51 (16 abril) Máx.: 1,14 (30 abril) Prom.: 0,75 |

Mar: 347 Abr: 375 |

|

Segunda etapa: reapertura. Mayo-julio 2020 |

Se anuncia

el cronograma de reapertura en 4 fases hasta julio.

Se declara alerta

naranja en los

cantones fronterizos y el GAM,

en los cuales

se posponen las fases de reapertura II y III. En los cantones con

alerta amarilla se continuó con el cronograma. El 24 de junio

el Gobierno anunció la estrategia del "baile y martillo |

Mín.: 1,06 (30 julio) Máx.: 1,73 (25 junio) Prom.: 1,42 |

May: 337 Jun: 2.403 Jul: 14.361 |

|

Tercera etapa: flexibilización Agosto- diciembre 2020 |

El Gobierno presenta un plan de medidas

para agosto , dividido en dos fases, de reapertura y de cierre, para

los cantones en alerta naranja. Apertura de fronteras y vuelos

internacionales a partir del 1 de agosto. En setiembre inició la fase de apertura controlada y se implementó el modelo de gestión compartida: "Costa Rica trabaja y se cuida". El 9 de setiembre se decretó

la orden sanitaria del uso obligatorio de mascarillas en lugares públicos. Se mantuvo la restricción vehicular sanitaria. El 24 de diciembre inicia la vacunación contra el COVID-19. |

Mín.: 0,93 (27 oct) Máx.: 1,17 (27 agosto) Prom.: 1,02 |

Ago: 23.467 Set: 34.473 Oct: 34.211 Nov: 29.667 Dic: 29.683 |

|

Cuarta etapa: Nuevas restricciones Enero 2021 |

Del 4 al 17 de enero:reducción en el aforo de bares y casinos al 25%, parques nacionales podrán funcionar con un aforo de 50%,

y las playas se habilitan únicamente de 5:00 am a 2:30

pm. Desde el 4 de enero y durante todo el mes, se mantiene

la restricción vehicular y se agrega

un día de restricción los fines de semana. A partir

del 18 de enero, bares y casinos podrán funcionar con un aforo

de 50% y se habilita el acceso a las playas

desde las 5:30

a.m. hasta las

6:00 p.m. |

Mín: 0,81 (21 enero) Máx: 1,02 (1 enero) Prom: 0,90 |

Al 27 enero: 22.745 |

Fuente: Casa

Presidencial: Alertas COVID-19

Costa Rica

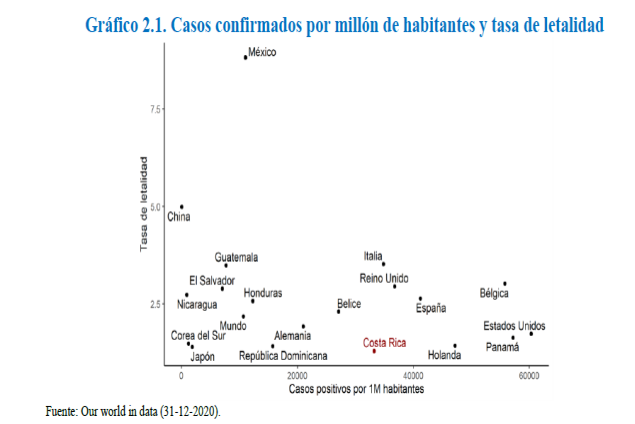

Si bien Costa Rica presenta más casos confirmados por millón de

habitantes que el promedio con respecto a otros países (una tasa cercana a las

de Italia y el Reino Unido), la tasa de letalidad ha sido considerablemente

inferior al promedio mundial (Gráfico 2.1).

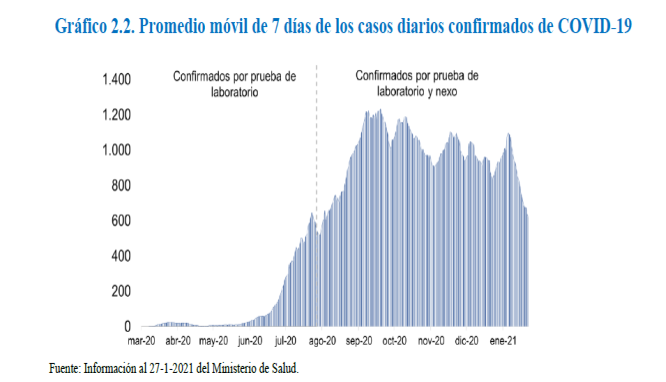

Además, desde setiembre, el total mensual y el promedio móvil de 7 días

de casos confirmados muestran una tendencia a la baja, que se intensifica en

enero (Cuadro 2.1 y Gráfico 2.2).

Según el Centro Centroamericano de Población de la Universidad de Costa

Rica, tres factores que pueden haber influido en la reducción de casos en enero

son: "(1) las restricciones de circulación y de aglomeración en bares y

similares ordenadas a partir del 1 de enero; (2) la caída de actividades

económicas y sociales que usualmente se observa en el país en la denominada

"cuesta de enero" en la que muchas familias tiene restricciones

económicas que les obliga a quedarse en casa mientras otras se van de

vacaciones; y (3) la propia dinámica del brote epidémico que reduce el

reservorio de personas susceptibles de infectarse porque muchas se han

inmunizado al haber sufrido ya la enfermedad."6

6 Ver Tasa R COVID-19

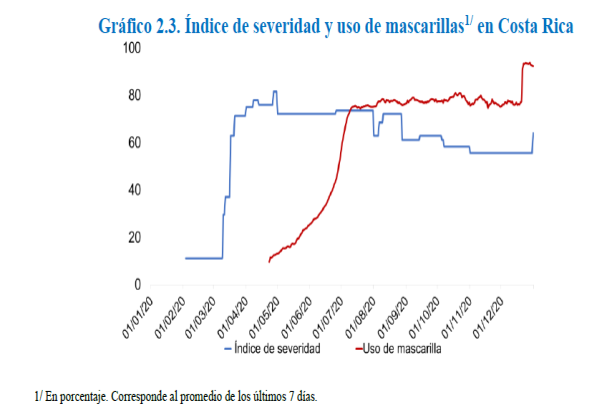

Para febrero se ha anunciado una flexibilización, que entre otras

contempla la estandarización del horario de restricción vehicular de lunes a

domingo hasta las 10:00 p.m., la apertura de las playas de 5:00 a.m. a 6:00

p.m. y un aforo al 100% para los parques nacionales.

La evolución de las medidas sanitarias y de las conductas de prevención