HACIENDA

DIRECCIÓN DE CONTRATACIÓN PÚBLICA

CIRCULAR MH-DCoP-CIR-0054-2023

DE: Yesenia Ledezma Rodríguez.

Directora de la Dirección de Contratación Pública.

PARA: Entidades contratantes usuarias del sistema digital unificado.

Interesados en formar parte del Registro electrónico de proveedores oficiales y

subcontratistas del sistema digital unificado.

FECHA: 29 de mayo de 2023.

ASUNTO: Aspectos sobre la declaración jurada regulada en

el artículo 29 de la Ley General de Contratación Pública para empresas que

cotizan en mercado de valores.

Con fundamento en las competencias que le asisten a la

Dirección de Contratación Pública1 (en

adelante DCoP), según lo establecido en el artículo

129 de la Ley General de Contratación Pública (en adelante LGCP), en su

condición de órgano técnico consultivo en materia de contratación pública, lo

dispuesto en los artículos 8 y el Capítulo V. Régimen de prohibiciones del

Título I. Disposiciones Generales de la referida Ley, lo establecido en los

artículos 10, 11 y 16 de la Ley General de Administración Pública2 así

como, en condición de administrador del sistema digital unificado, se emite el

presente recordatorio sobre el alcance integral de las normas, en relación con la

declaración jurada que deben rendir oferentes y subcontratistas para ser

incorporados en el registro electrónico del sistema, cuando se trate de

empresas que cotizan sus acciones en mercado de valores, en los siguientes

términos:

1Ley. N°9986 de 27 de

mayo de 2021.

2 Ley N°6227 02 de mayo de

1978.

De conformidad con el artículo 29 de la LGCP, la

declaración jurada que debe brindar todo interesado en participar como oferente

o subcontratista en procedimientos de contratación pública, tendrá que incluir entre

otros aspectos, la mención de no encontrarse sujeto a ninguna causal de

prohibición prevista por la LGCP.

En ese sentido, entre los supuestos de prohibición regulados en el artículo

28 de la LGCP, se encuentran los incisos c) y k), que a la letra establecen:

"c) Las personas jurídicas privadas en cuyo capital

social, en puestos directivos o de representación, participe alguna de las

personas sujetas a prohibición o en las que estas sean beneficiarias finales."

(el subrayado no es del original).

"k) Las personas jurídicas en las cuales tengan

participación en el capital social, sean beneficiarios finales de estas o ejerzan

algún puesto de dirección o representación, el cónyuge, el compañero, la

compañera o los parientes indicados en el inciso anterior." (el subrayado

no es del original).

Como se puede apreciar, en ambas disposiciones se hace

referencia a la figura de beneficiarios finales, debiendo interpretarse lo

previsto en la LGCP en relación al tema, en concordancia con lo dispuesto en el

artículo 5 de la Ley para mejorar la lucha contra el fraude fiscal3 .como

expresamente lo prevé la LGCP.

3Ley Nº. 9416 del 14 de

diciembre de 2016

Resulta necesario recordar sobre el tema de la interpretación normativa,

que existen múltiples formas de interpretación, partiendo de la literal la cual

resulta de aplicación cuando la literalidad es suficiente para alcanzar el fin

por el cual fue creada la norma que se interpreta, sin embargo, este no es

siempre el escenario al que se enfrenta el operador administrativo, máxime

tratándose de materia de contratación pública.

En este punto, debemos recordar que, si bien es cierto, hay normas cuyos

efectos y alcances se realizan en solitario, también lo es que tratándose de

leyes generales como la LGCP, cada uno de sus artículos se encuentra integrado

a un cuerpo normativo coherente y que debe ser interpretado de manera integral,

a la luz de los principios que rigen a la materia de contratación pública y el

derecho vigente en general.

Sobre este particular, la Ley General de la Administración Pública (LGAP),

emite una serie de pautas a la interpretación administrativa, señalando en lo

de interés:

"Artículo 10.-

1.La norma administrativa deberá ser interpretada en la

forma que mejor garantice la realización del fin público a que se dirige,

dentro del respeto debido a los derechos e intereses del particular."

La interpretación que nos expone el

artículo 10, es aquella que garantiza la realización de su finalidad. De esta

manera, la LGAP instruye a través de ese numeral a los operadores del derecho

administrativo, a realizar una interpretación normativa sistemática, histórica

y teleológica; tal y como lo ha indicado la Procuraduría General de la

República, en su dictamen Nº. C-169-2000, 31 de julio del 2000, en el cual se

verifican los distintos métodos interpretativos de las normas refiriéndose en

lo de interés a la interpretación sistemática según la cual "(…) las

normas deben interpretarse en relación con el contexto, o sea, haciendo una

interpretación acorde con todo el ordenamiento jurídico", la

interpretación histórica según la cual "(…) las normas deben

interpretarse en relación con los antecedentes históricos y legislativos y la

realidad social del tiempo en que han de ser aplicadas.", y la interpretación

teleológica según la cual "(...) las normas deben interpretarse atendiendo

fundamentalmente al espíritu y finalidad de ellas."

Sobre los

métodos de interpretación de las normas, también la Sala Constitucional ha

señalado que los operadores jurídicos no deben quedarse sólo en la literalidad

de la disposición, sino que deben recurrir a una interpretación finalista o

teleológica para poder conocer el alcance real que se pretende con la norma, al

respecto puede consultarse el Voto Nº 14299, 5 de diciembre de 2003, Sala

Constitucional.

En

orden con lo anterior, resulta necesario para el tema que nos ocupa, realizar

una interpretación teleológica que integre las distintas normas de rango legal

que regulan la materia, para conocer y procurar promover la finalidad de éstas.

En

este punto, resulta oportuno hacer ver que la intención del legislador es

valerse de un mecanismo de control previsto por la Ley Nº. 9416, para ser

utilizado en la efectiva consecución de los principios que rigen la materia de

contratación pública, haciéndose especial énfasis, en los principios de

integridad y transparencia. De esta manera, se integran normas de rango legal

persiguiendo la consecución de un fin común a ambas materias, por lo tanto, no

puede interpretarse el alcance de la norma prevista en la LGCP de forma

aislada, sin tomar en cuenta la realidad y dinámica comercial de las empresas

que cotizan sus acciones en mercados de valores.

Teniéndose

lo anterior, el Reglamento a la LGCP4 establece en su artículo 32

dentro de los requisitos para poder ser incorporado en el Registro electrónico

de proveedores y subcontratistas del sistema digital unificado, el incluir

declaraciones juradas, resultando de interés para la presente temática recordar

las regulaciones de los sub apartados iv. y vi. que al efecto establecen:

4Decreto Nº 43808 del 22 de noviembre de 2022.

"(...)iv.

Que no le alcanza ninguna de las prohibiciones para contratar con la

Administración, de conformidad con la Ley General de Contratación Pública y

este Reglamento. En caso de que le alcance alguna de dichas prohibiciones,

deberá indicar con cuál institución tiene esta afectación

(...) vi. Tratándose de personas físicas, deberá presentar una

declaración jurada en la que indique el beneficiario final, incluyendo su

nombre completo y su condición declarada de beneficiario final.

Tratándose

de personas jurídicas, deberá presentar una declaración jurada de naturaleza y

propiedad de las acciones que contenga la cédula jurídica o física de los

accionistas, según corresponda, el capital social, la naturaleza de sus

acciones y a quién pertenecen. Además, cada proveedor también debe presentar,

como parte de esa declaración jurada, información precisa y completa sobre

su(s) beneficiario(s) final(es), incluido el (los) nombre(s) completo(s) de

su(s) beneficiario(s) final(es), así como el tipo y número de documento de

identificación oficial."

Como

se puede apreciar, las normas transcritas no prevén en su literalidad excepción

de cumplimiento de dichas declaraciones juradas, no obstante, según se indicó

anteriormente, la normativa debe ser interpretada integralmente con todas las

normas de rango legal y reglamentario que regulan la materia; no pudiendo

abstraerse de la práctica comercial que afecta a las empresas que cotizan sus

acciones en bolsa, de esta forma, si bien es cierto la normativa de

contratación pública no contempla excepciones a sujetos llamados a brindar las

declaraciones anteriormente indicadas, también lo es, que la propia materia

regulada por la Ley Nº. 9416 prevé situaciones en las cuales, dada la

naturaleza mercantil de ciertos sujetos jurídicos, éstos se encuentran

exceptuados de aportar información, tal como los datos referentes a

beneficiarios finales y en ese sentido, resulta necesario recordar la

disposición prevista en el artículo 7 de la citada ley, que en lo de interés

señala:

"Artículo

7.-Información a requerir. (...)

Se exceptúan de lo establecido en este artículo las sociedades

cuyas acciones se cotizan en un mercado de valores organizado, nacional o

extranjero, a las que les aplicará la normativa reguladora del mercado de

valores."

En

concordancia con la Ley Nº. 9416 su el reglamento a dicha ley, regula las

excepciones para brindar información como la señalada, indicando que:

"Artículo 4.-Excluidos del

suministro de información: Se encuentran excluidos de presentar la información

establecida en el Capítulo II de la Ley para Mejorar la Lucha contra el Fraude

Fiscal:

a)-Las

sociedades cuyas acciones se cotizan en un mercado de valores organizado ya sea

nacional o extranjero. En la resolución conjunta de alcance general a que

se refiere el artículo 8 del presente reglamento se establecerán los

requisitos necesarios para la aplicación de esta exclusión." (el subrayado

no es del original).

Sobre

esta línea normativa, la resolución Nº. 06 de 26 de marzo de 2020, denominada

"Resolución Conjunta de Alcance General para el Registro de Transparencia

y Beneficiarios Finales" y sus reformas, de la Dirección General de

Tributación Directa, regula la temática para este tipo de empresas de la

siguiente manera:

"Artículo

19.-Personas jurídicas que cotizan en un mercado de valores organizado.

Las personas jurídicas cuyas participaciones se coticen en un mercado de

valores organizado, ya sea nacional o extranjero, que deseen acogerse a la

exclusión del artículo 4 del Reglamento a la Ley 9416, deben realizar el

registro establecido en el artículo 4 de esta resolución, ya sea mediante su

representante legal o autorizado, e indicar si cotiza en un mercado de valores

nacional o extranjero.

En caso que cotice en el mercado de valores nacional la

información será verificada por el sistema del RTBF por medio de una consulta

en tiempo real a la Superintendencia General de Valores y en caso que sea en un

mercado de valores extranjero debe adjuntar la documentación probatoria, además

de registrar los datos identificativos de dicho mercado, país en el que opera,

cantidad de acciones cotizadas en ese mercado, tipo de moneda, fecha de

inscripción y los datos identificativos del representante legal o autorizado."

De esta manera, al integrar la normativa que regula la

materia y en atención a la lógica de controles y transaccional de acciones de

las empresas que cotizan en bolsa de valores, se advierte una imposibilidad de

exigir a éstas el cumplimiento de las declaraciones juradas en los términos

señalados en los sub apartados iv. y vi. del artículo 32 del RLCGP,

anteriormente transcritos, dada la dinámica mercantil tan cambiante que asiste

a este tipo de empresas en la que resultaría altamente difícil o imposible

determinar la tenencia de las acciones y por ende, sus beneficiarios finales.

Así las cosas, realizar una interpretación aislada, en la que se pretenda

exigir un requisito de imposible cumplimiento a estas empresas que cotizan sus

acciones en bolsa, devendría en una barrera injustificada que imposibilitaría

su participación en procedimientos de contratación pública, resultando esta

interpretación contraria a los propios principios que regulan la materia y los

fines perseguidos por la LGCP, por lo cual, debe recurrirse a la interpretación

integral finalista de la norma, para poder advertir que en aplicación

supletoria e integrada de lo dispuesto en la Ley Nº. 9416, ante el vacío de los

supuestos regulados en la LGCP respecto a este tipo de empresas, éstas estarían

exceptuadas de realizar las declaraciones juradas referidas.

Dicho lo anterior, se procede a recordar que, de acuerdo con lo indicado

por el rector, sea la Dirección General de Tributación, el Registro de

Transparencia y Beneficiarios Finales regulado por la Ley Nº. 9416 establece

controles para este tipo de empresas que cotizan sus acciones en mercados de

valores, de manera tal que, al registrar su información, deben incorporar el

detalle de en cuál bolsa se cotizan sus acciones y aportar, tratándose de

bolsas internacionales, la documentación probatoria correspondiente. Como

resultado de esta inclusión documental la empresa que cotiza en bolsa podrá

descargar una copia del "registro para entidades que cotizan en

mercados de valores" del Registro de Transparencia y Beneficiarios

Finales, el cual deberá ser aportado a la hora de efectuar su registro o

actualización como proveedor y subcontratista en el sistema digital unificado,

a fin de acreditar su condición en dicho registro.

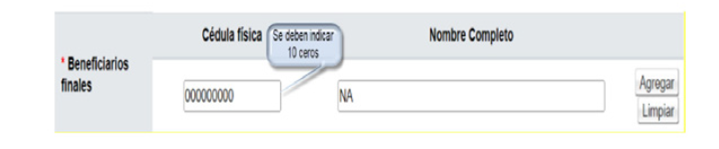

Ahora bien, siendo que, en el SICOP, la

sección de beneficiarios finales debe ser completada de forma obligatoria para

continuar con las demás secciones, las empresas que hayan acreditado que

cotizan sus acciones en bolsa, de conformidad con lo señalado anteriormente,

deberán consignar diez ceros en el espacio de cédula física y en el espacio

correspondiente al Nombre Completo las sigas NA o las palabras No aplica, tal y

como se muestra en la siguiente imagen:

En caso de existir dudas sobre la utilización del mecanismo

correspondiente para la obtención del comprobante indicado anteriormente, podrá

remitir su consulta a través de la plataforma: https://infoyasistencia.hacienda.go.cr/.