Artículo

3°—Tarifas de honorarios profesionales autorizados. Se autorizan las siguientes

tarifas mínimas de honorarios profesionales:

I) Honorarios mínimos de Auditoría Financiera,

Informática u Operacional: El cálculo de honorarios profesionales debe ser

efectuado tomando en cuenta los siguientes parámetros:

a.

Independientemente del tipo, naturaleza y tamaño de la empresa contratante y de

la naturaleza simple o compleja del programa de una auditoría, la tarifa mínima

para ésta es de ¢ 12.133,10 (doce mil ciento treinta y tres colones con diez

céntimos) por hora profesional.

b.

Toda auditoría contratada en la que se emite un informe para dar una opinión

sobre un conjunto de estados financieros deberá cumplir con un mínimo de 80

horas profesionales. El profesional contratado, será el responsable de la

calidad en la prestación del servicio, así como de determinar si la auditoría

convenida requiere emplear más horas del mínimo establecido en el presente

inciso, en cuyo caso dichas horas serán cobradas, al menos, según la tarifa por

hora profesional que corresponde a ¢12.133,10 (doce mil ciento treinta y tres

colones con diez céntimos).

II) Honorarios

mínimos de Asesoría y Consultoría Administrativa y Financiera, Fiscal y

Contable. Se aplicará una tarifa mínima para la Asesoría y Consultoría

Administrativa, Financiera, Fiscal y Contable, de ¢25.076,01 (veinticinco mil

setenta y seis colones con un céntimo) por hora profesional.

En este apartado se contempla la

siguiente circular:

“Circular

certificación para efectos tributarios para solicitar el reconocimiento como

gasto deducible el costo unitario inicial de un activo, cuando supere el 25%

del valor de un salario base.”

III) Honorarios

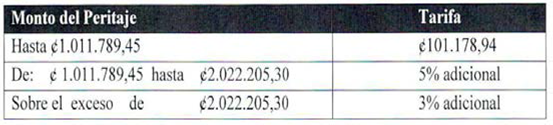

mínimos de Peritajes Extrajudiciales y Arbitrajes. Los honorarios que se originen

en peritajes extrajudiciales asignados a Contadores Públicos Autorizados,

solicitados por instituciones públicas, empresas privadas o particulares, para

estudio o dictámenes especiales que impliquen la determinación de un valor

económico, se regirán por las siguientes tarifas:

IV) Honorarios mínimos en Certificaciones de

Ingresos: Los honorarios mínimos por Certificaciones de Ingresos se

aplicarán con base a la siguiente escala:

a. Certificación de

ingresos brutos generados en relaciones laborales se aplicará la tarifa mínima

de la siguiente manera:

b. Certificación o

estudio de ingresos que implique verificación de productos, gastos, costos para

establecer ingresos netos originados en operaciones comerciales, industriales,

profesionales, certificaciones de lucro cesante; certificaciones de saldo

deudor y otras no consideradas en el inciso siguiente, se aplicará la tarifa

mínima de la siguiente forma:

En este

apartado se contempla la siguiente circular:

“Certificación

de ingresos o estudio de ingresos”

“Certificación

de variables para el cálculo de lucro cesante”.

“Certificación

del saldo deudor por el uso de tarjeta de crédito o certificación del sobregiro

en cuenta corriente o certificación por otro tipo de deuda”.

c. Certificación o

estudio de ingresos brutos relacionados con alquileres, intereses, pensiones,

dividendos, comisiones que no provengan de relación laboral, la tarifa mínima

será:

V) Honorarios de Estudios de Pre-factibilidad,

Factibilidad y Flujos de Efectivo. La tarifa mínima para este tipo de

Estudios será la siguiente:

a. Se

tomará como base de cálculo el monto total de la inversión inicial,

entendiéndose como tal, el valor total del Proyecto que cubre los recursos

propios y externos.

b. La fijación de los

honorarios se determinará utilizando los siguientes porcentajes:

VI) Otros casos:

a. Al solicitar la actuación de un Contador

Público Autorizado para que certifique los estados financieros de una empresa

en marcha, en la cual sólo se requiere verificar la concordancia de los datos

suministrados por la administración de la empresa con los registros formales de

la misma, se aplicará una tarifa mínima de ¢101.110,34 (Ciento un mil ciento

diez colones con treinta y cuatro céntimos).

En este apartado se

contempla la siguiente circular:

“Certificación de

estados financieros”.

b. En los casos en que se requiera la

actuación de un Contador Público Autorizado para certificar hechos concretos

tales como: Certificaciones de Solvencia, de Capital Accionario, de Pasivos, de

estados de cuentas corrientes y otros afines, en donde no se solicita la opinión

acerca de la razonabilidad de los estados financieros, sino más bien, la

entidad, contenido, registro, documentación o concordancia del hecho que habrá

de hacerse constar en la certificación, se aplicará una tarifa mínima de ¢

80.887,94 ( ochenta mil ochocientos ochenta y siete colones con noventa y

cuatro céntimos).

En este apartado se

contemplan las siguientes circulares:

“Certificación de

renta para efectos del cálculo de patente municipal”.

“Trabajos de

compromisos de seguridad que no son auditoría ni revisión de información

financiera histórica”.

(Corregido el párrafo anterior mediante Fe de Erratas y publicada en La

Gaceta N° 160 del 24 de agosto de 2017, página N° 60. Anteriormente se

indicaba: “Trabajos de compromisos de seguridad que son auditoría ni revisión

de información financiera histórica”.)

“Certificación de

Cumplimiento de los Elementos del Reglamento de Gobierno Corporativo de la

Bolsa Nacional de Valores”.

“Certificación del

monto por disminución de inventarios”.

c. En cuanto a las actuaciones que no tengan

por objeto obtener la opinión formal del Contador Público Autorizado sobre la

razonabilidad de los estados financieros de la empresa tomados en su conjunto,

sino más bien referidas a los siguientes estudios especiales: revisiones,

análisis o estudios especiales sobre determinadas cuentas, áreas o partes de un

estado financiero, estudios o revisiones de los sistemas de control interno,

estudios y análisis de carácter estadístico tendientes a plasmar la evolución

económica o financiera de una empresa, o bien, de clasificación contable de

estados financieros de una entidad la tarifa mínima para esta clase de

servicios será de ¢ 12.133,10 (doce mil ciento treinta y tres colones con diez

céntimos)por hora profesional.

En este apartado se contemplan las siguientes

circulares:

“Informe de examen de

información financiera prospectiva”.

“Trabajos de

procedimientos convenidos respecto de información financiera NISR4400”.

“Trabajos de

compilación de información financiera a NISR 4410”.

“Revisión de

información financiera, NITR 2410 y NITR 2400(estados financieros o información

financiera intermedia).”

“Certificación de

índices y razones financieras”.

d. En cualquier otra actuación profesional no

considerada en los artículos anteriores se aplicará una tarifa mínima de

¢12.133,10 (doce mil ciento treinta y tres colones con diez céntimos) por hora

profesional.

En este apartado se

contemplan las siguientes circulares:

(Mediante Fe de Erratas

y publicada en La Gaceta N° 160 del 24 de agosto de 2017, página N° 60, se

eliminó el párrafo que indicaba: “Certificación

de variables para el cálculo de lucro cesante”.)

“Certificación sobre el uso de vehículos

requerida por el decreto N°32015-J-H-TUR, sección 7.”

2º—En lo no

modificado aquí, se mantiene vigente el Decreto actual Nº 32909-H-MEIC y su

normativa.

3º—Rige a partir de

su publicación en el Diario Oficial La Gaceta.

(Así reformado mediante acuerdo N° 451-2017

del 12 de junio de 2017)