BANCO CENTRAL DE COSTA RICA

La Junta

Directiva del Banco Central de Costa Rica, en el artículo 8 del acta de la

sesión 6074-2022, celebrada el 27 de julio del 2022,

dispuso en firme:

aprobar el

Informe de Política Monetaria a julio de 2022, cuyo texto se inserta más

adelante, de conformidad con lo establecido en el literal b, artículo 14, de la

Ley Orgánica del Banco Central de Costa Rica, Ley 7558.

EL RÉGIMEN DE

POLÍTICA MONETARIA DEL BCCR

La política

monetaria comprende el conjunto de acciones que toma un banco central para influir

sobre la cantidad de dinero disponible en la economía y sobre las tasas de

interés, con el fin de garantizar la estabilidad de los precios.

En el caso de

Costa Rica, las disposiciones en materia de política monetaria se rigen por lo establecido

en la Ley 7558, Ley Orgánica del Banco Central de Costa Rica. De acuerdo con su

artículo 2, el Banco Central orienta sus acciones de política monetaria al

logro de una inflación baja y estable como objetivo primario. En enero del

2018, el Banco Central de Costa Rica (BCCR) adoptó oficialmente el esquema de

metas explícitas de inflación para la conducción de su política monetaria1,

aunque en la práctica lo había implementado desde antes.

1 Un mayor detalle del marco de política monetaria

del Banco Central de Costa Rica se presenta en el capítulo 2 del

Este marco se

caracteriza por el anuncio público sobre el compromiso del Banco Central de alcanzar

un objetivo cuantitativo (dentro de un rango de tolerancia) para la tasa de

inflación en un determinado horizonte de tiempo, y se acompaña del

reconocimiento explícito de que el principal objetivo del Banco Central es

mantener una tasa de inflación baja y estable.

Además, hace

explícita la importancia de la rendición de cuentas y la explicación de las motivaciones

en la toma de decisiones de las autoridades monetarias. Dentro de ese marco, la

Junta Directiva del Banco Central definió la meta explícita de inflación en 3%,

con un margen de tolerancia de ± 1 punto porcentual, para un horizonte de 12 a

24 meses.

Esto significa

que la política monetaria del BCCR es prospectiva. Es decir, puesto que las medidas

de política monetaria toman tiempo para transmitirse a la economía y tener el

efecto deseado sobre la inflación, estas se fundamentan en la evolución

proyectada de la inflación y de sus determinantes. El principal instrumento

para indicar el estado de la política monetaria es la TPM, que se revisa de

conformidad con un calendario aprobado por su Junta Directiva a inicios de cada

año. Así, la TPM y la política monetaria en general se ajustarán de forma tal

que la inflación proyectada en un horizonte de 12 a 24 meses se oriente a la

meta de 3%.

Los análisis

efectuados por el BCCR para tomar sus decisiones de política monetaria son informados

a la sociedad por medio de comunicados y documentos analíticos. Entre ellos está

el Informe de Política Monetaria, el cual se publica cuatro veces al año, al

término de enero, abril, julio y octubre. Este informe analiza la coyuntura

macroeconómica, detalla las acciones de política monetaria aplicadas por el

Banco Central y presenta las proyecciones de esta entidad para la inflación y

la producción.

PRESENTACIÓN

En nombre de la

Junta Directiva del Banco Central de Costa Rica (BCCR), presento el Informe de

Política Monetaria (IPM) correspondiente a julio del 2022. Este documento hace explícita

la visión del BCCR sobre la coyuntura económica, nacional e internacional,

revisa las proyecciones para un conjunto de variables macroeconómicas y detalla

las acciones de política ejecutadas por esta entidad para cumplir con sus

objetivos.

La situación

macroeconómica y geopolítica mundial prevaleciente en lo transcurrido del 2022

plantea desafíos para los bancos centrales. Las presiones inflacionarias

presentes en la economía internacional desde el 2021 se han acentuado como

consecuencia, principalmente, de la persistencia de los problemas en las

cadenas de suministro y de las implicaciones directas del conflicto bélico

entre Rusia y Ucrania y las derivadas de las sanciones económicas a Rusia, toda

vez que reforzaron la tendencia al alza en los precios de las materias primas

observada desde el año anterior.

Estas

condiciones incrementaron la incertidumbre y debilitaron la confianza de los consumidores

y productores, con repercusiones negativas sobre los mercados financieros y la

actividad económica. De hecho, a lo largo del año los organismos financieros internacionales

han revisado, sucesivamente, a la baja sus proyecciones de crecimiento para este

y el próximo año.

En este

contexto, el principal reto para los bancos centrales es combatir la inflación,

principalmente mediante aumentos en su tasa de política monetaria, pero sin

frenar excesivamente la actividad económica. Esto es, sin propiciar una

recesión que, como es conocido, tiene altos costos en términos del bienestar de

la población en general.

Costa Rica,

como país pequeño y abierto a la economía internacional, ha sido afectado negativamente

por estos choques. Aunque la producción continúa creciendo, lo hace a un menor

ritmo en comparación con el año anterior y las proyecciones presentadas en este

informe apuntan a una desaceleración mayor en el 2022-2023, a la inicialmente

estimada, en comparación con el 2021. Además, la inflación se aceleró y el

mercado cambiario enfrenta presiones, algunas derivadas de la mayor demanda de

divisas resultante del aumento en el precio internacional de las materias

primas y de la decisión de las operadoras de pensiones de adquirir activos

financieros en los mercados internacionales.

En dicho

entorno, la Junta Directiva del Banco Central de Costa Rica adoptó medidas dirigidas

a reducir los excesos monetarios y a buscar una postura de política monetaria

neutral con su tasa de política. La más reciente de estas acciones es el

aumento de 200 puntos básicos en la Tasa de política monetaria (TPM) aprobado

en la sesión de política monetaria del 27 de julio del año en curso. Además,

ejecutó acciones específicas para evitar fluctuaciones violentas en el tipo de

cambio y mejorar el funcionamiento del mercado cambiario.

El Banco

Central mantiene su compromiso con el objetivo de una inflación baja y estable,

que contribuya a crear condiciones para el crecimiento de la actividad

económica y del empleo. Con este propósito, realiza un seguimiento permanente

de la inflación proyectada y sus determinantes, por lo que ejecutará los

ajustes necesarios en sus instrumentos de política monetaria para inducir a la

inflación hacia su meta de mediano plazo.

En cuanto a la

política cambiaria, el Banco Central mantendrá su participación en el mercado cambiario

como agente del sector público no bancario, así como para mitigar fluctuaciones

violentas en el tipo de cambio y asegurar un proceso ordenado de formación de

precios en ese mercado.

Adicionalmente,

mantendrá la comunicación con el público para explicar la coyuntura económica y

la razonabilidad de las decisiones de política, con el fin de contribuir a la formación

de las expectativas y así facilitar la convergencia hacia su objetivo de

inflación.

Róger Madrigal

López

RESUMEN

I. Coyuntura económica

internacional y nacional

En lo

transcurrido del 2022, la coyuntura internacional se ha caracterizado por un

aumento global de la inflación, con tasas no observadas en las últimas cuatro

décadas, desaceleración de la actividad económica y mayor incertidumbre.

Las presiones

inflacionarias iniciaron en el 2021, como resultado de factores tanto de demanda

como de oferta. La recuperación de la economía, luego de la recesión del 2020, propició

un aumento en la demanda mundial de mercancías, de insumos para su producción y

de servicios de transporte marítimo, que provocaron disrupciones en las cadenas

globales de suministro.

Adicional a lo anterior,

la economía global experimentó en el 2022 nuevos choques de oferta por razones

geopolíticas y climáticas, que afectaron a los mercados de materias primas, en particular

hidrocarburos, alimentos y metales.

En conjunto,

esas fuerzas llevaron a un incremento de los precios de las materias primas en los

mercados internacionales y de los costos de transporte, que impulsó al alza a

la inflación internacional.

El aumento de

la inflación y de la incertidumbre asociada a la situación económica y geopolítica

incidieron en una tendencia decreciente en los indicadores de confianza, que reforzó

la desaceleración en la actividad económica mundial, manifiesta desde el último

trimestre del 2021.

De particular

relevancia para Costa Rica es el resultado de Estados Unidos, nuestro principal

socio comercial, cuya economía se contrajo en 1,6% y 0,9% (variación trimestral

anualizada) en el primer y segundo trimestres del presente año,

respectivamente.

Ante el

persistente aumento de la inflación, los bancos centrales de las principales

economías avanzadas y emergentes endurecieron su postura de política monetaria.

En este sentido, redujeron los estímulos monetarios y aumentaron sus tasas de

interés de referencia. A pesar de ello, la inflación continúa en aumento, lo

cual tiene el potencial de desanclar las expectativas inflacionarias e

introducir mayor persistencia al fenómeno inflacionario e incrementar el costo

de la convergencia de la inflación a las metas establecidas por dichos entes.

Las condiciones

anteriores han repercutido también en los mercados financieros y cambiarios.

Además de episodios de mayor volatilidad en los mercados financieros, se observó

una caída en los precios de las acciones, un incremento general en la prima por

riesgo para los títulos de deuda de los mercados emergentes y un deterioro en

el valor de algunas monedas. En particular, destaca el fortalecimiento del

dólar con respecto a la mayoría de las divisas y la depreciación del euro, que

recientemente alcanzó la paridad con el dólar, por primera vez en 20 años.

En este entorno

internacional, la economía costarricense ha tenido resultados macroeconómicos

mixtos. Las estimaciones preliminares del producto interno bruto (PIB) para el

segundo trimestre muestran que la recuperación de la actividad económica se mantiene,

pero ha tendido a desacelerarse. En ese lapso, la serie en tendencia ciclo del

PIB creció interanualmente 5,7%, que se compara con un crecimiento de 10,4% un

año atrás.

En forma

coherente con el crecimiento de la actividad económica, el mercado laboral continuó

su recuperación y en mayo las tasas de desempleo y de subempleo se ubicaron

pordebajo de los valores registrados antes de la pandemia. Sin embargo, la tasa

de participación neta se ha estancado, y tanto este indicador como la tasa de

ocupación se mantienen por debajo de sus valores previos a la pandemia. Como

consecuencia de las mayores importaciones y el deterioro en los términos de intercambio,

el déficit en la cuenta corriente de la balanza de pagos aumentó en el primer semestre

del año, a pesar del buen desempeño de las exportaciones de bienes y servicios.

En dicho lapso hubo un incremento en los flujos financieros netos hacia el

país, pero fueron insuficientes para financiar la brecha negativa de la cuenta

corriente, por lo cual el saldo de activos de reserva disminuyó en USD 584

millones con respecto a su valor en diciembre del año anterior.

Además, los

mayores precios internacionales de las materias primas han presionado al alza a

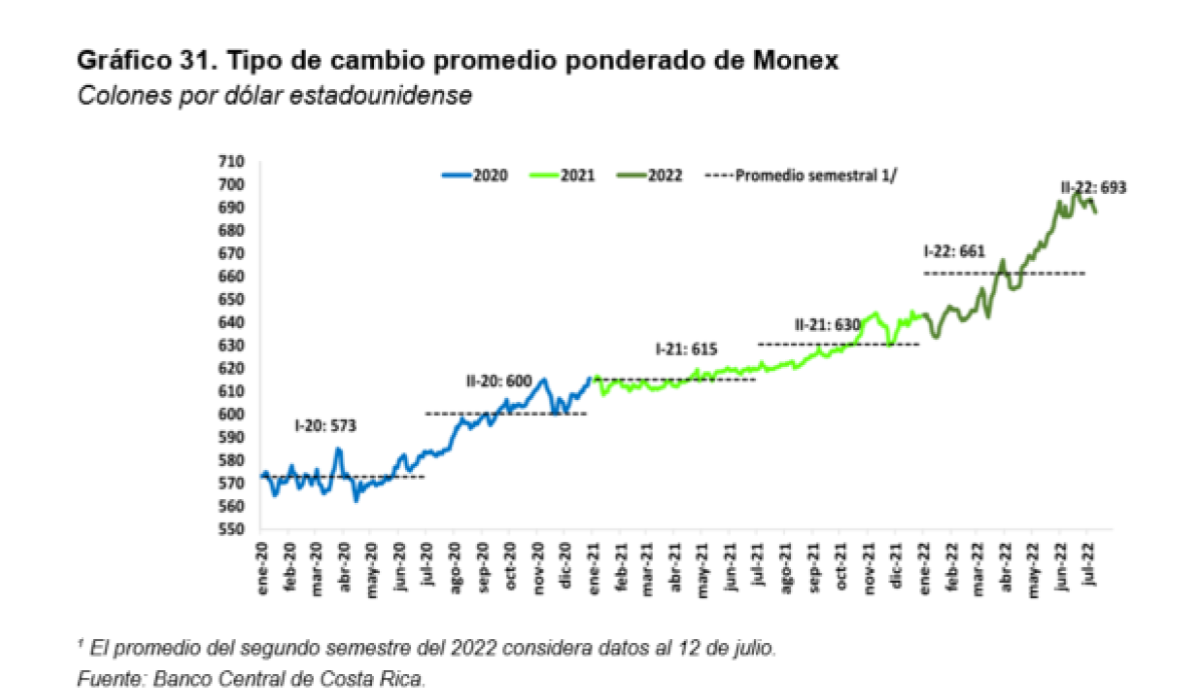

la inflación interna. Asimismo, han incidido en una mayor demanda de divisas, principalmente

para pagar la factura petrolera que, en conjunto con la demanda de las operadoras

de pensiones, ha presionado al alza el tipo de cambio de la moneda nacional con

respecto al dólar.

El aumento en

la inflación inició en la segunda mitad del 2021, pero se manifestó con más fuerza

en el 2022, especialmente en el segundo trimestre. En junio, los indicadores de

inflación general y subyacente aumentaron a 10,1% y 6,4%, respectivamente, en

términos interanuales, desde 5,8% y 4,1%, en igual orden, en marzo pasado.

Ambas tasas se ubican por encima del límite superior del rango de tolerancia

establecido por el BCCR en torno a su meta inflacionaria de largo plazo.

Además, son las variaciones de precios más altas observadas en los últimos 13

años.

Coherente con

las mayores presiones inflacionarias, las expectativas de inflación, medidas por

la encuesta dirigida a analistas financieros, consultores en economía y

empresarios, muestran un comportamiento creciente desde febrero de este año. En

particular, en junio la mediana de este indicador se ubicó en 6,6% y 5,0%, en

ese orden, a 12 y 24 meses.

II. Acciones

de política del BCCR

En lo

transcurrido del presente año, la política monetaria del BCCR se ha orientado a

enfrentar dos desafíos. Por un lado, el creciente aumento de la inflación y,

por otro, las presiones del mercado cambiario.

Para evitar la

persistencia de presiones inflacionarias que van más allá del choque de precios

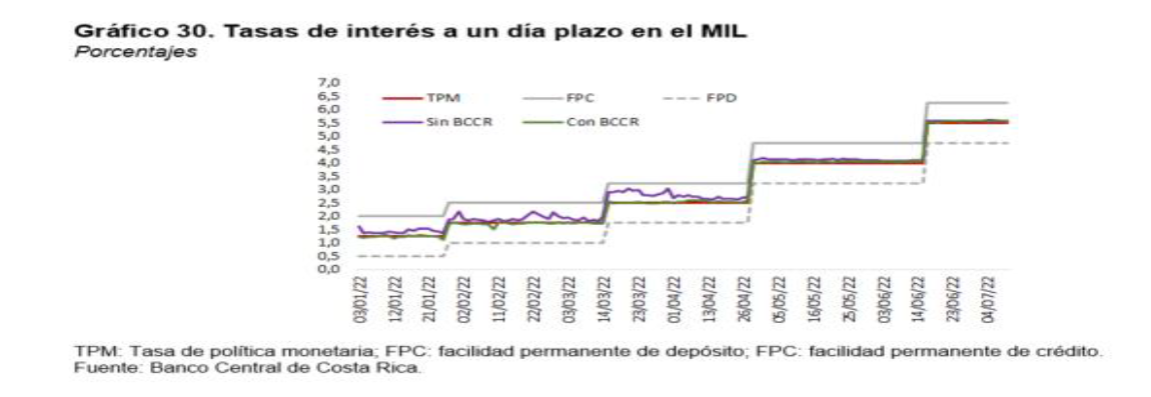

global, el Banco Central continuó el proceso de aumento de la TPM que inició el

15 de diciembre del año pasado. Desde esa fecha hasta el 30 de julio del

presente año ha aumentado dicho indicador en seis ocasiones, por un acumulado

de 675 puntos base (p.b.). Estos ajustes se han trasladado parcialmente a las

tasas de interés del sistema financiero. Así, del 15 de diciembre del año

anterior al 30 de julio del 2022, las tasas de interés pasiva y activa negociadas

en colones registraron aumentos de 348 y 273 p.b., en su orden.

La Junta Directiva

manifestó que considera necesario continuar con el proceso de incrementos

graduales y ordenados de la TPM, hasta ubicarla en una posición neutral; es decir,

en un nivel compatible con la ausencia de presiones inflacionarias o

desinflacionarias y con expectativas de inflación que convergen a su meta de

inflación.

Como medida

complementaria al aumento en la TPM, la Junta Directiva dispuso incrementar en

forma escalonada el requerimiento de encaje mínimo legal (EML) en moneda

nacional, para llevarlo del 12,0% a 15,0% a partir de la segunda quincena de

julio.

El propósito de

esta medida es evitar que los excesos de liquidez que muestran los intermediarios

financieros exacerben las presiones inflacionarias. Además, la reducción de estos

excedentes favorece la transmisión de la política monetaria, ya que el BCCR

refuerza su poder como oferente de recursos, lo que le permite guiar las tasas

de interés en los mercados de dinero y, con ello, mejorar este mecanismo de

transmisión.

Adicionalmente,

envió en consulta pública una propuesta para aplicar el EML a las cooperativas

de ahorro y crédito, las cuales están exentas de ese requerimiento desde

octubre de 1997 (en su lugar, de acuerdo con lo dispuesto en la Ley Orgánica

del BCCR, mantienen una reserva de liquidez por igual porcentaje que el EML) y

cambiar la composición de la reserva de liquidez para las cooperativas no

supervisadas y las asociaciones solidaristas. Con ello busca reducir las

distorsiones que la aplicación de la reserva de liquidez introduce entre los

intermediarios financieros y en los mercados de deuda. Actualmente el BCCR

analiza las observaciones recibidas del medio financiero sobre dicha propuesta.

A partir de

abril del presente año la liquidez del sistema financiero empezó a disminuir, debido

en gran medida a la contracción monetaria asociada a la venta de divisas al

sector público y a las operadoras de pensiones y es de esperar que en el corto

plazo la liquidez disminuya aún más, una vez que sea efectiva la esterilización

monetaria atribuible al aumento del encaje mínimo legal antes comentado.

En lo que

respecta al mercado cambiario, las presiones se han mantenido desde inicios de

la pandemia, pero se intensificaron durante el primer semestre del 2022. Esas

presiones surgen de los mayores requerimientos de divisas del sector público no

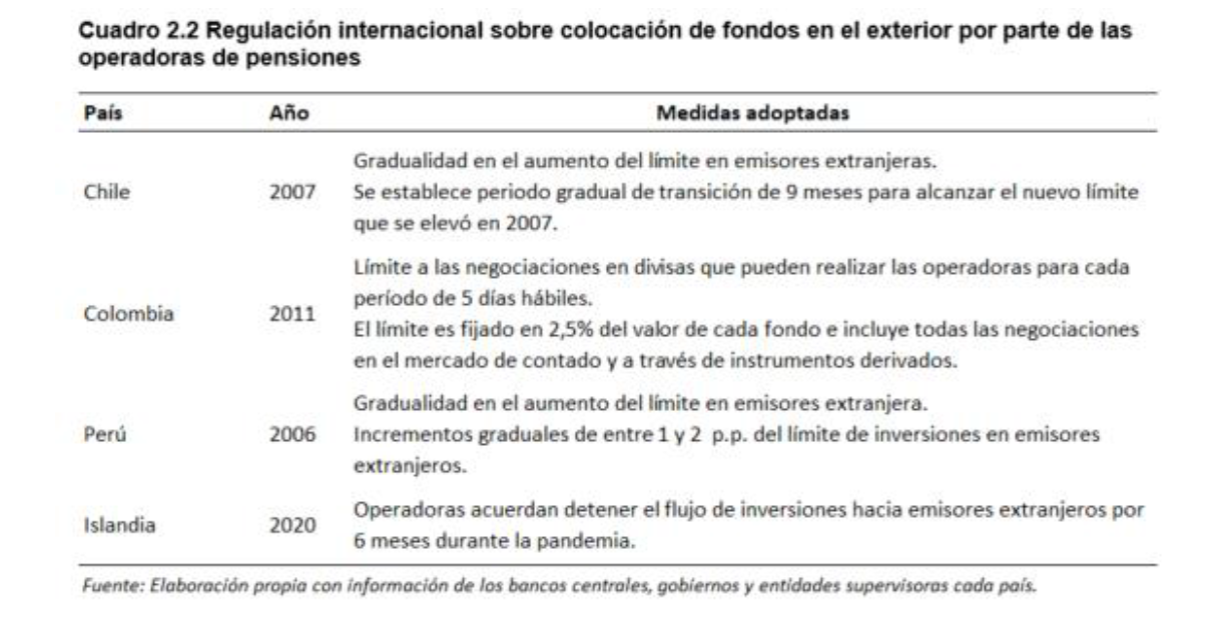

bancario (SPNB) y de las operadoras de pensiones.

En el caso del

SPNB, la mayor demanda de divisas se relaciona con el aumento en la factura petrolera

(USD 651,7 millones más que en el primer semestre del año pasado), debido al

alza registrada en el precio internacional del petróleo, y con los pagos de

deuda en moneda extranjera por parte de estos entes.

Por su parte,

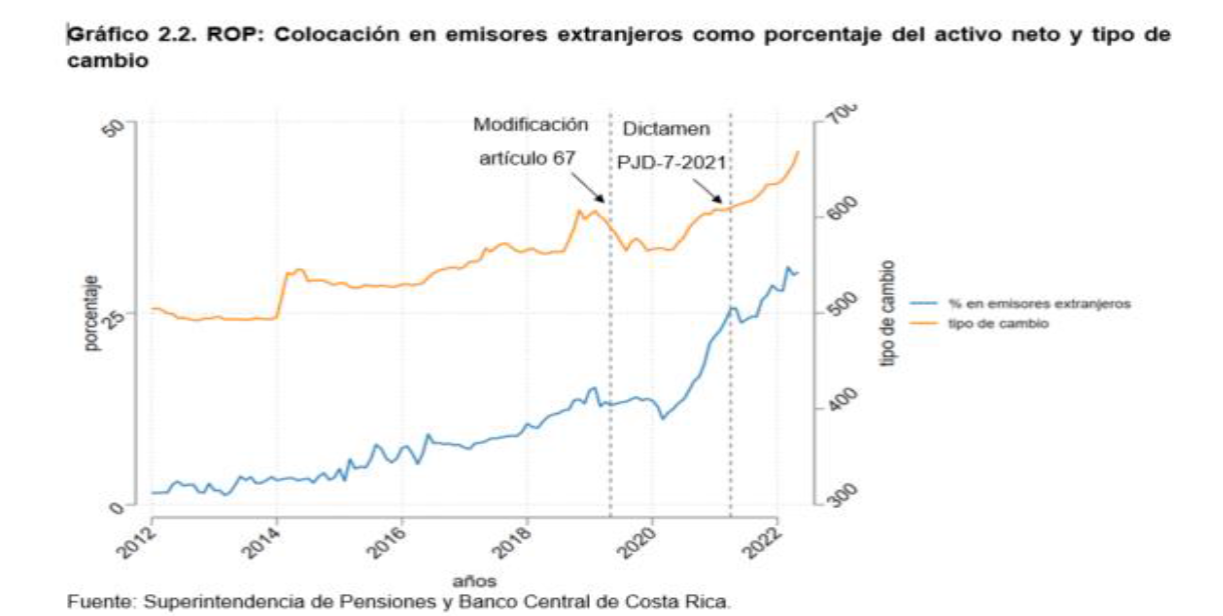

en las operadoras de pensiones, esa mayor demanda surge de la decisión de diversificar

su cartera de títulos valores, con activos financieros internacionales. Este

proceso de diversificación inició hace varios años, pero se intensificó a

partir de la segunda mitad del 2020, que coincide con los puntos álgidos de la

pandemia.

La

participación del BCCR en el mercado cambiario ha sido coherente con el régimen

de flotación administrada vigente en el país. En este sentido, gestionó los

requerimientos del SPNB e intervino con fines de estabilización ante

movimientos abruptos en el tipo de cambio.

Hasta el 27 de

julio el BCCR había realizado ventas de estabilización por USD 172,4 millones

(frente a USD 5,7 millones en igual lapso del año anterior). Adicionalmente, anunció

varias medidas dirigidas, de manera preventiva, a mejorar el blindaje

financiero.

Entre estas

medidas, destacan:

a. Colocó

instrumentos de deuda en moneda extranjera para incrementar la oferta de opciones

financieras de ahorro en el país. Además de la captación de depósitos a corto

plazo (14 y 28 días) en el MIL, en vigencia desde el 10 de diciembre del 2021, a

partir de junio el BCCR inició las subastas de bonos de estabilización

monetaria (BEM) en dólares a plazos de 3 y 5 años.

b. Solicitó un

crédito de apoyo de balanza de pagos al Fondo Latinoamericano de Reservas

(FLAR) por un monto cercano a USD 1.000 millones.

c. Redujo el

horario de negociación de Monex a una hora (de 12 m. a 1 p.m.) a partir del 6

de junio del presente año, con el fin de facilitar el encuentro entre

compradores y vendedores y, con ello, mejorar la formación de precios en dicho

mercado.

Las medidas

anteriores complementan las acciones aprobadas por la Junta Directiva el pasado

23 de febrero (artículo 7 de la sesión 6049-2022), que buscan ordenar la

gestión de divisas por parte del SPNB, profundizar el mercado cambiario para

promover una eficiente formación de precios y fortalecer la posición de

reservas internacionales (RIN). En esa ocasión, la Junta Directiva amplió el

plazo de programación de los requerimientos de las entidades del SPNB y dispuso

que la oferta y demanda de divisas por parte de los administradores de fondos

de terceros se ejerza en el mercado de monedas extranjeras (Monex) cuando su

saldo administrado sea superior al monto que determine el BCCR.

III.Proyecciones

y acciones futuras de política monetaria

En un contexto

internacional complejo y retador, los organismos internacionales revisaron nuevamente

a la baja las perspectivas de crecimiento mundial y al alza las de inflación.

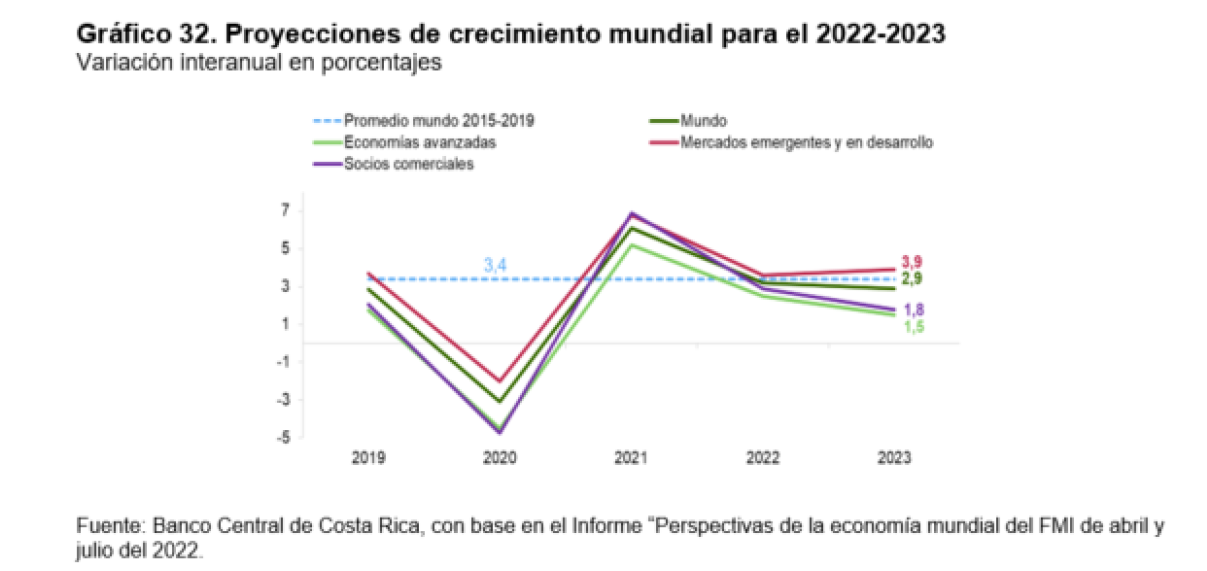

En particular, el Fondo Monetario Internacional (FMI) prevé un crecimiento para

la economía mundial de 3,2% en el 2022 y 2,9% en el 2023, menores en 0,4 p.p. y

0,7 p.p., en su orden, con respecto a lo estimado en abril pasado.

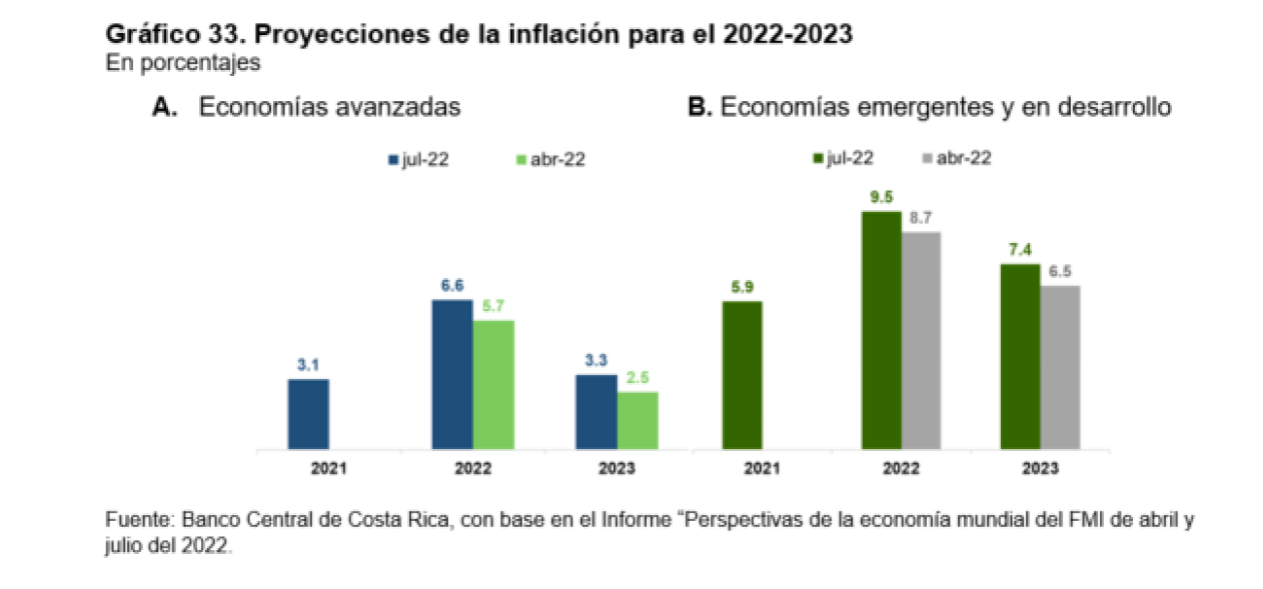

El FMI también

revisó al alza la inflación mundial hasta 6,6% en las economías avanzadas y 9,5%

en las emergentes y en desarrollo en el 2022 (incremento de 0.9 p.p. y 0.8 p.p.

en ese orden con respecto a las proyecciones de abril pasado). Para el 2023,

proyecta que la inflación se modere hasta ubicarse en 3,3% y 7,4%,

respectivamente. De igual forma, tanto el Banco Central Europeo como el Sistema

de la Reserva Federal de Estados Unidos aumentaron sus proyecciones de

inflación para este bienio en sus respectivas economías.

El panorama

para la economía mundial implica un entorno externo más desfavorable para la economía

costarricense. Así, la desaceleración del crecimiento económico mundial incide

en un menor crecimiento de los socios comerciales del país y, consecuentemente,

en una menor demanda por nuestras exportaciones.

El aumento en

el precio de las materias primas y un contexto de mayor inflación internacional

implica un deterioro en los términos de intercambio del país (que reduce el

poder adquisitivo de hogares y empresas) y una presión al alza en la inflación

local. Esa alta inflación, a su vez, propicia el endurecimiento de la postura

de la política monetaria en las principales economías y, por consiguiente,

tasas de interés más altas y condiciones financieras internacionales menos

favorables para nuestro país.

Bajo estas

condiciones, es de esperar que la actividad económica local se desacelere, en

parte por el deterioro en los términos de intercambio, así como una demanda

externa menos dinámica y una mayor incertidumbre sobre las consecuencias del

conflicto bélico en Ucrania.

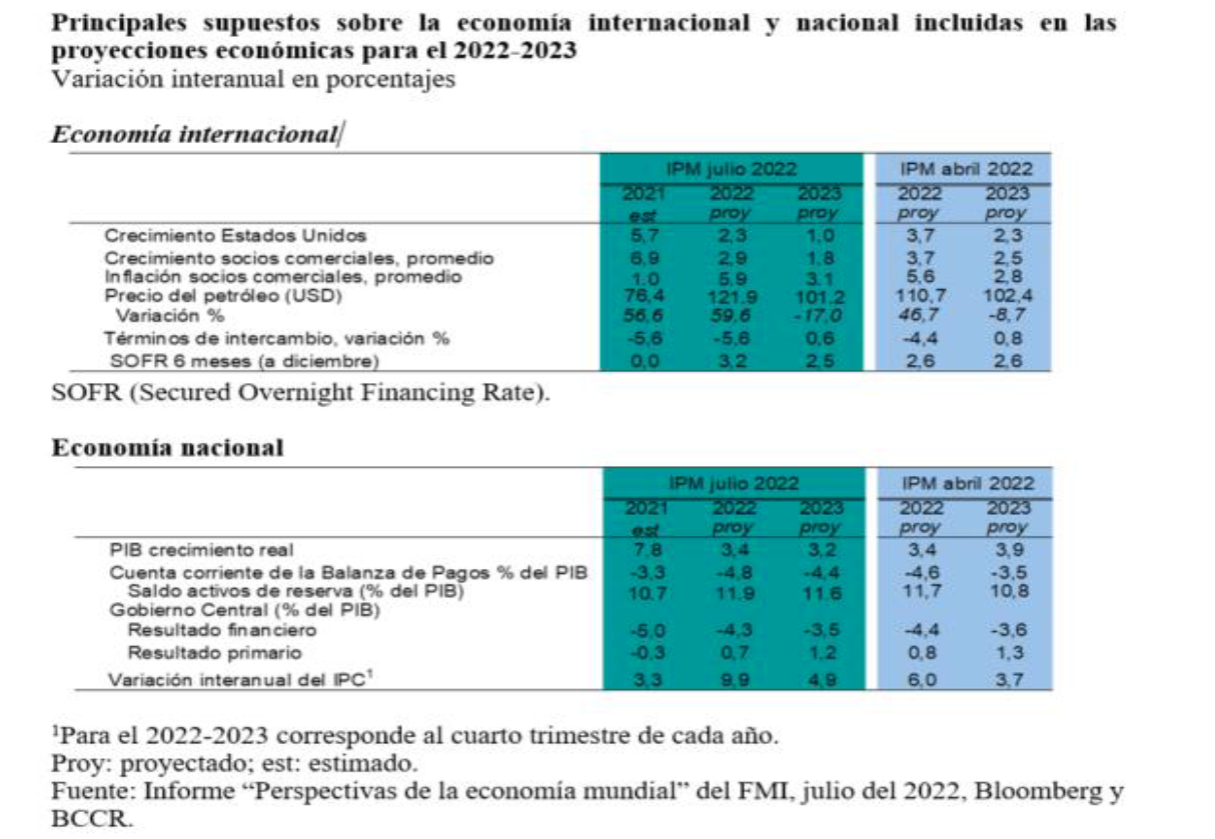

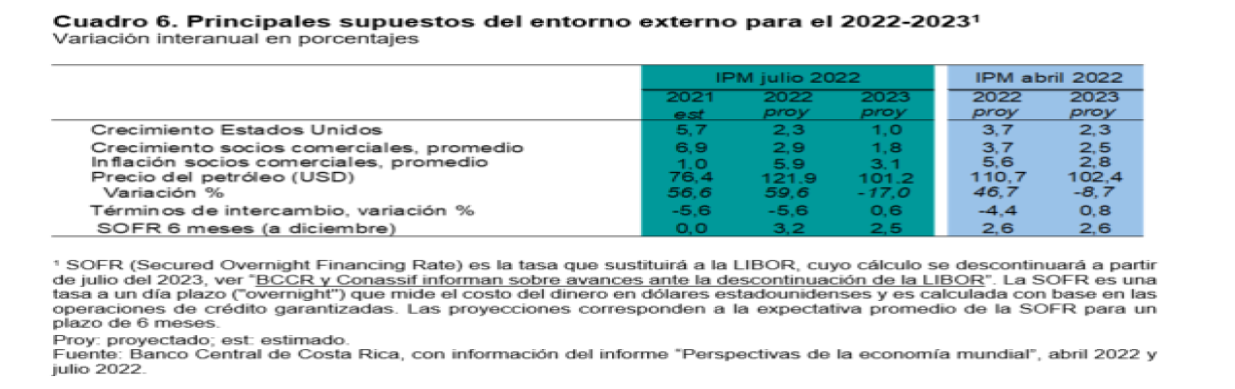

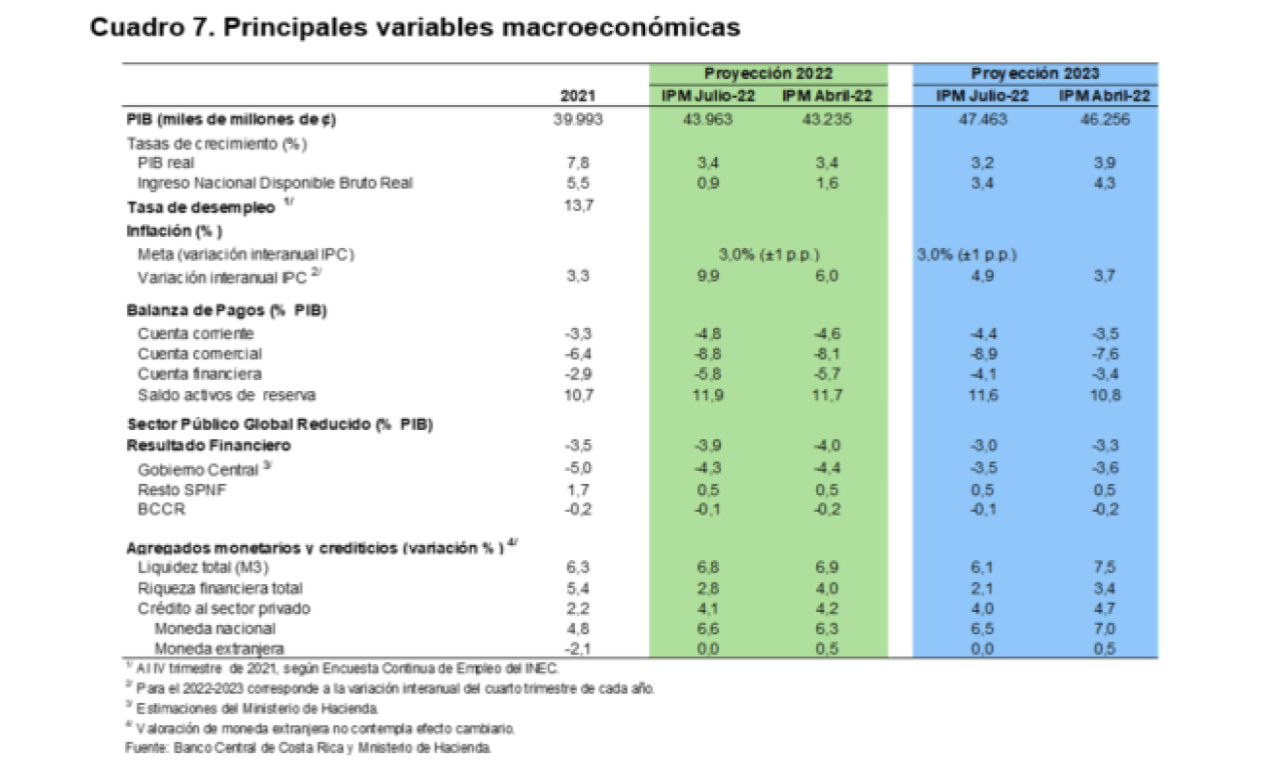

El cuadro

adjunto muestra las principales proyecciones económicas internacionales e internas.

Dada la

situación internacional más adversa para la economía costarricense, en el

presente IPM se proyecta un crecimiento para la actividad económica de 3,4% y

3,2% en el 2022 y el 2023, respectivamente, lo que significa que para el 2022

se mantiene la estimación presentada en el IPM de abril pasado, pero para el

siguiente año se revisa a la baja en 0,7 p.p.

El crecimiento

de la producción en el 2022 estaría impulsado por un mayor dinamismo de la demanda

externa, principalmente, de las exportaciones de servicios, pero sería atenuado

por una demanda interna más moderada, como resultado del menor ingreso

disponible asociado al deterioro de los términos de intercambio y la moderación

de la inversión privada, acompañada de una mayor caída de la pública.

En el 2023 el

crecimiento estaría sujeto al aumento de la demanda interna, por el efecto de

la ganancia de los términos de intercambio y su impacto en la mejora del

ingreso disponible y, en menor medida, a la demanda externa, dada la

desaceleración prevista en el crecimiento de los principales socios

comerciales.

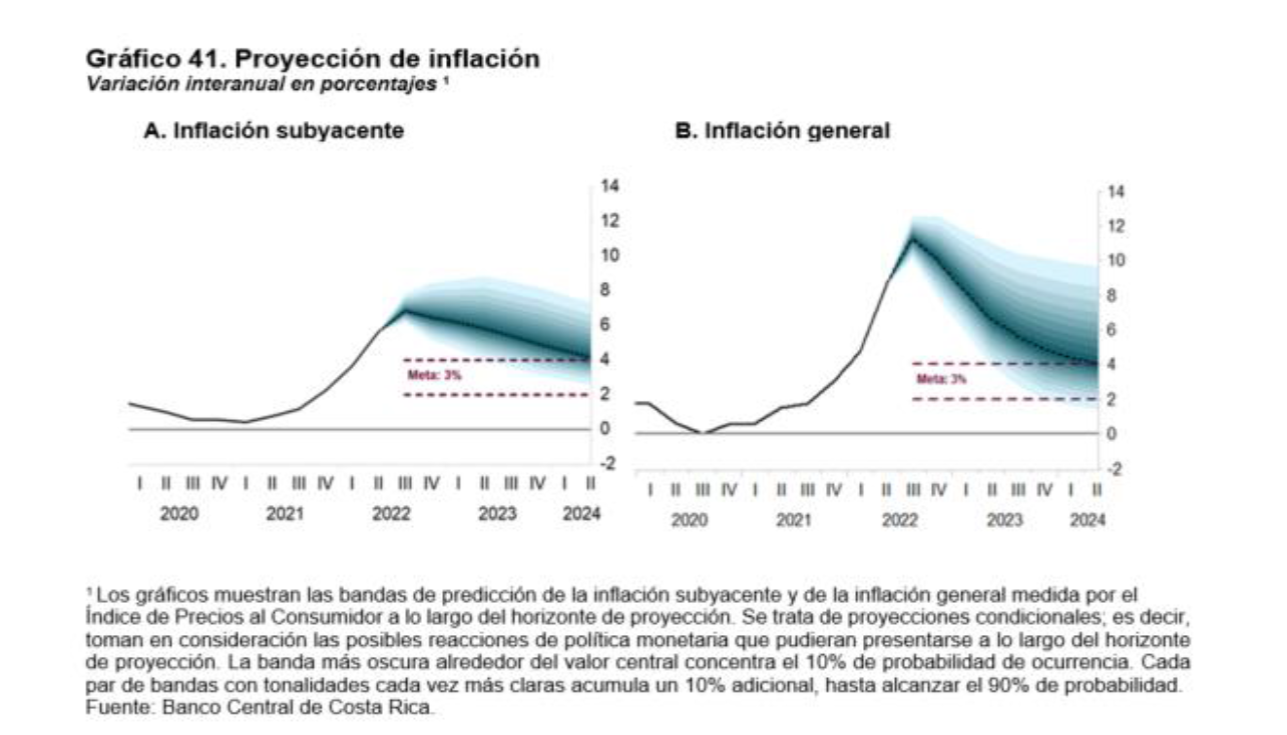

La inflación,

subyacente y general, se ubicaría en valores superiores al rango de tolerancia alrededor

de la meta (3% ± 1 p.p.) en lo que resta del 2022 y en el 2023. La trayectoria

de ambos indicadores en el horizonte de pronóstico es mayor a la prevista en el

IPM de abril pasado, con un balance de riesgos con mayor peso relativo al alza.

Estas proyecciones incorporan la respuesta de política monetaria del Banco

Central con el objetivo de lograr que, en el mediano plazo, la inflación

retorne a valores coherentes con la meta de largo plazo definida por la Junta

Directiva del BCCR para la inflación.

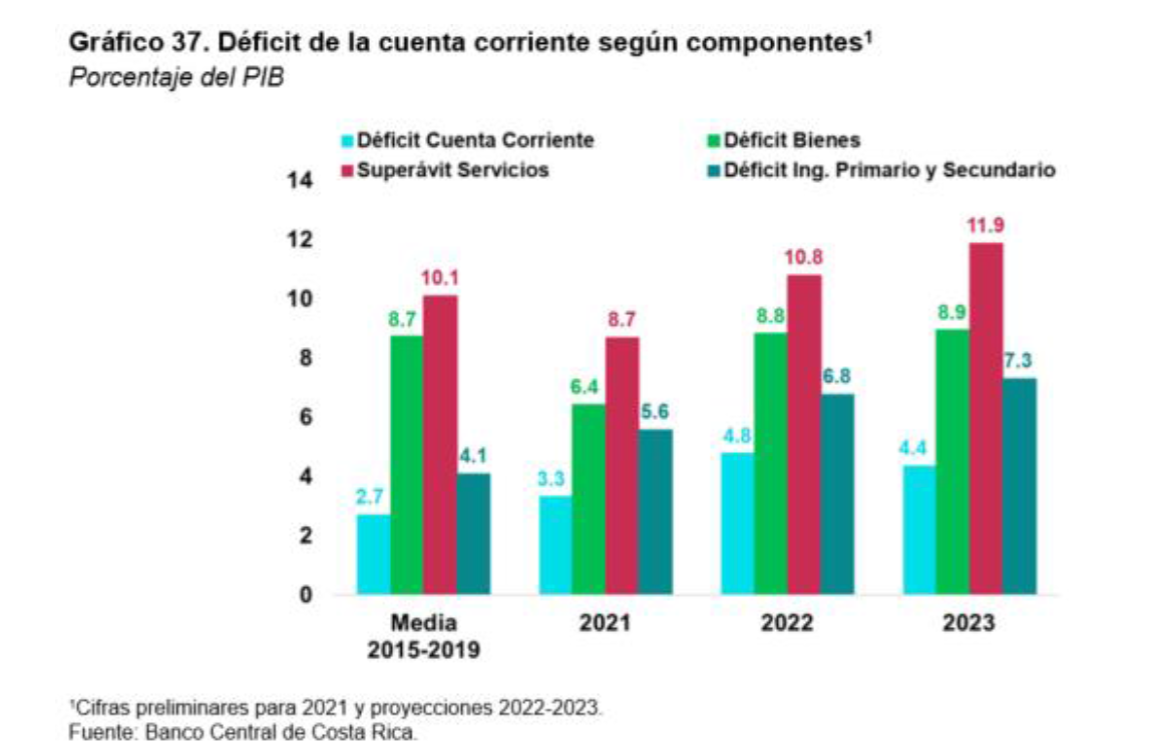

El déficit de

cuenta corriente se ubicaría tanto en el presente año como en el siguiente por encima

del valor registrado en el 2021 y de los datos estimados en el IPM de abril del

presente año. Esto debido a que la persistencia en el choque adverso de los

términos de intercambio propiciaría un incremento en el valor de las

importaciones superior a lo estimado en ese momento.

Los agregados

aumentarían de acuerdo con el crecimiento nominal previsto para la actividad económica.

Asimismo, el crédito al sector privado continuaría al alza, pero a un menor

ritmo que el contemplado en el IPM de abril del año en curso. Esa revisión a la

baja reflejaría el tono más restrictivo de la política monetaria.

Por último,

según las estimaciones del Ministerio de Hacienda, en el bienio en comentario continuaría

la mejora en el resultado fiscal como resultado del incremento en la

recaudación tributaria y la contención del gasto asociada a la aplicación de la

regla fiscal (Ley 9635), así como acorde con las metas convenidas con el FMI

para el resultado primario y el saldo de la deuda del Gobierno Central.

La revisión de

las proyecciones de las principales variables macroeconómicas para el bienio 2022-2023

incorpora la mejor información disponible a julio del 2022. Sin embargo, como en

toda proyección macroeconómica, existen factores de riesgo asociados a la

evolución del contexto externo y local que, de materializarse, afectarían el

escenario macroeconómico propuesto en este ejercicio.

A corto y

mediano plazo, los principales riesgos externos surgen de las condiciones geopolíticas,

mientras que a largo plazo son relevantes también los riesgos asociados al cambio

climático.

Desde la

perspectiva del cumplimiento de los objetivos del BCCR, el principal riesgo

interno es la prolongación en el tiempo y el incremento en la magnitud de la

brecha entre las expectativas de inflación y su meta. Asimismo, destacan los

riesgos de una mayor demanda de divisas, una menor disponibilidad de recursos

externos en relación con lo programado y la posibilidad de nuevas acciones de

distanciamiento y confinamiento ante como consecuencia de la pandemia por

COVID-19.

CAPÍTULO 1.

COYUNTURA ECONÓMICA INTERNACIONAL Y

NACIONAL

Este capítulo

presenta los principales hechos de la coyuntura macroeconómica internacional y

nacional que determinan el contexto en el cual opera la política monetaria del

Banco Central de Costa Rica.

Luego de la

rápida recuperación de la economía mundial, el incremento en la demanda global,

así como restricciones de oferta, contribuyeron al aumento de la inflación. Ese

incremento, que al inicio los bancos centrales plantearon como transitorio,

ahora es más generalizado y persistente y se ha convertido en el principal

desafío de las autoridades monetarias. Estas entidades han reaccionado con un

fuerte aumento en las tasas de interés de referencia para contrarrestar la

inflación, pero con el riesgo de que ese cambio en el tono de la política

monetaria genere una contracción de la actividad económica.

A pesar del

entorno internacional adverso, en Costa Rica se mantiene la recuperación de la actividad

económica, si bien ha tendido a desacelerarse. Ello ha permitido una reducción

de la tasa de desempleo hasta ubicarla en un valor similar al de antes de la

pandemia. Además, como resultado de la recuperación de la actividad económica y

la contención del gasto, las finanzas públicas mejoraron en el primer trimestre

del presente año. Sin embargo, como consecuencia de las mayores importaciones y

el deterioro en los términos de intercambio, ante del aumento en el precio internacional

de las materias primas, el déficit en la cuenta corriente de la balanza de

pagos aumentó. Asimismo, los mayores precios internacionales de las materias

primas han presionado al alza a la inflación interna e incidido en una mayor demanda

de divisas, principalmente para pagar la factura petrolera que, en conjunto con

la demanda de las operadoras de pensiones, ha presionado al tipo de cambio de

la moneda nacional con respecto al dólar.

Economía

internacional

Las crisis

sucesivas han generado una elevada incertidumbre alrededor del mundo.

Primero fue la

pandemia del COVID-19, que inició en marzo del 2020 y llevó a confinamientos en

muchos países para contener su propagación, con un enorme impacto en la

economía mundial. Ese año, el PIB global cayó 3,1% con respecto al 2019.

En el 2021 la

economía mundial mostró una rápida recuperación (crecimiento de 6,1%), impulsada

por el paulatino levantamiento de las medidas de restricción sanitaria, el

ajuste de los agentes económicos a las nuevas condiciones, el avance en la

vacunación contra el COVID-19 y los estímulos monetarios y fiscales. No

obstante, la economía presentaba algunos problemas como las presiones

inflacionarias, el aumento de la deuda soberana y el congestionamiento de las

cadenas de suministros.

A esos

problemas se unió, a partir del 24 de febrero del 2022 el choque generado por

el conflicto bélico entre Rusia y Ucrania, y por las sanciones impuestas al

primero de estos países por Estados Unidos y la Unión Europea como represalia.

La magnitud y duración de este conflicto son aún inciertas, pero sus

implicaciones ya se manifiestan en el crecimiento económico y en la inflación

mundial.

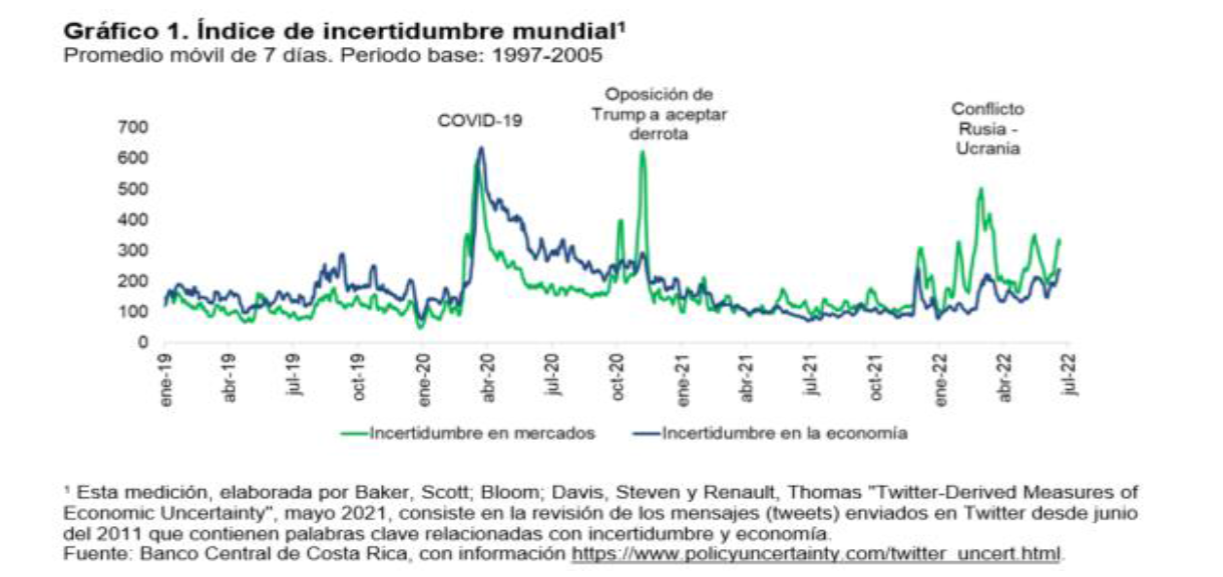

Como resultado

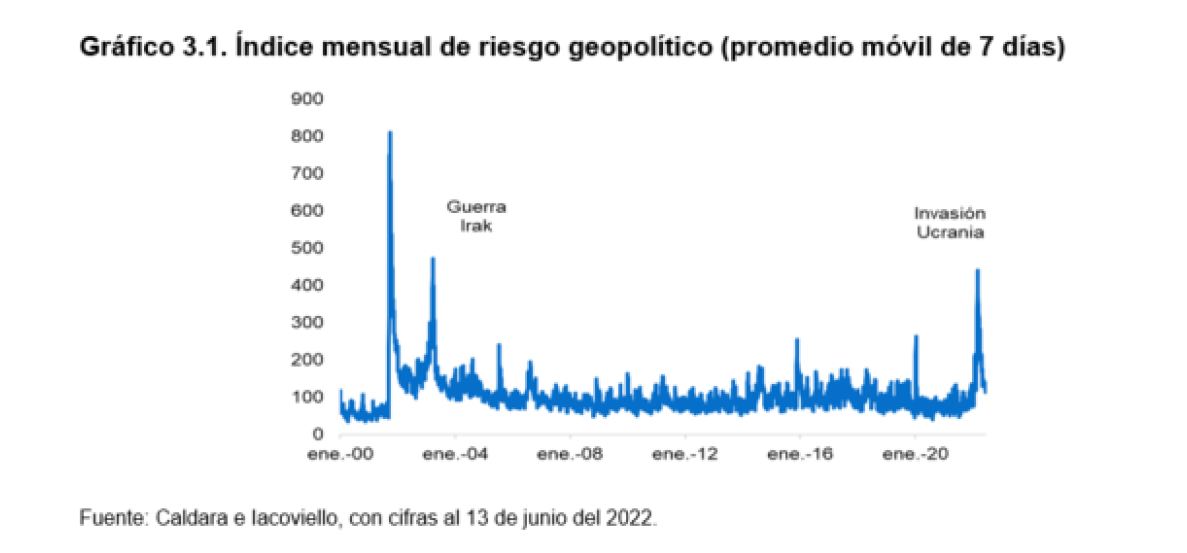

de este convulso entorno internacional, aumentó la incertidumbre en los mercados

financieros internacionales, tal como se observa en el indicador de

incertidumbre mundial (Gráfico 1). Es importante notar el significativo aumento

de este indicador en torno al inicio del conflicto bélico entre Rusia y

Ucrania, debido al temor de que otros países se involucraran en la guerra y que

los efectos económicos fueran mayores.

La

incertidumbre debilita la confianza de los agentes económicos, en especial la

de los consumidores, y afecta negativamente a los mercados financieros. De

hecho, su comportamiento reciente ha redundado en una caída en los precios de

las acciones y un incremento general en la prima por riesgo para los títulos de

deuda de los mercados emergentes, incluido Costa Rica.

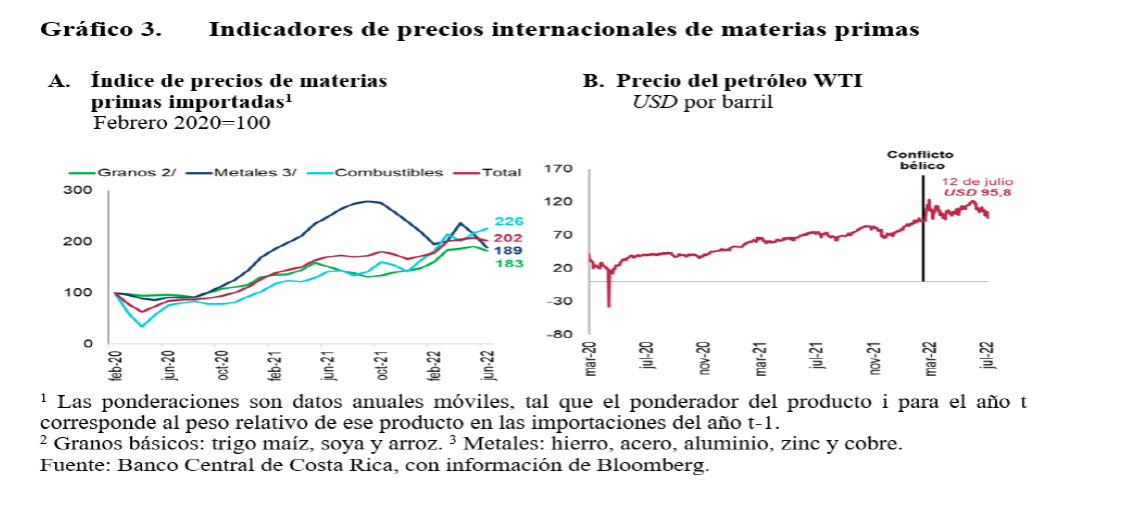

La economía

internacional experimenta un fuerte aumento en los precios de las materias primas,

particularmente del petróleo.

El conflicto

bélico entre Rusia y Ucrania propició de inmediato un aumento importante en los

precios de las materias primas, debido a que, conjuntamente, estos países

tienen una participación importante en las exportaciones de petróleo, gas,

metales y granos (Gráfico 2).

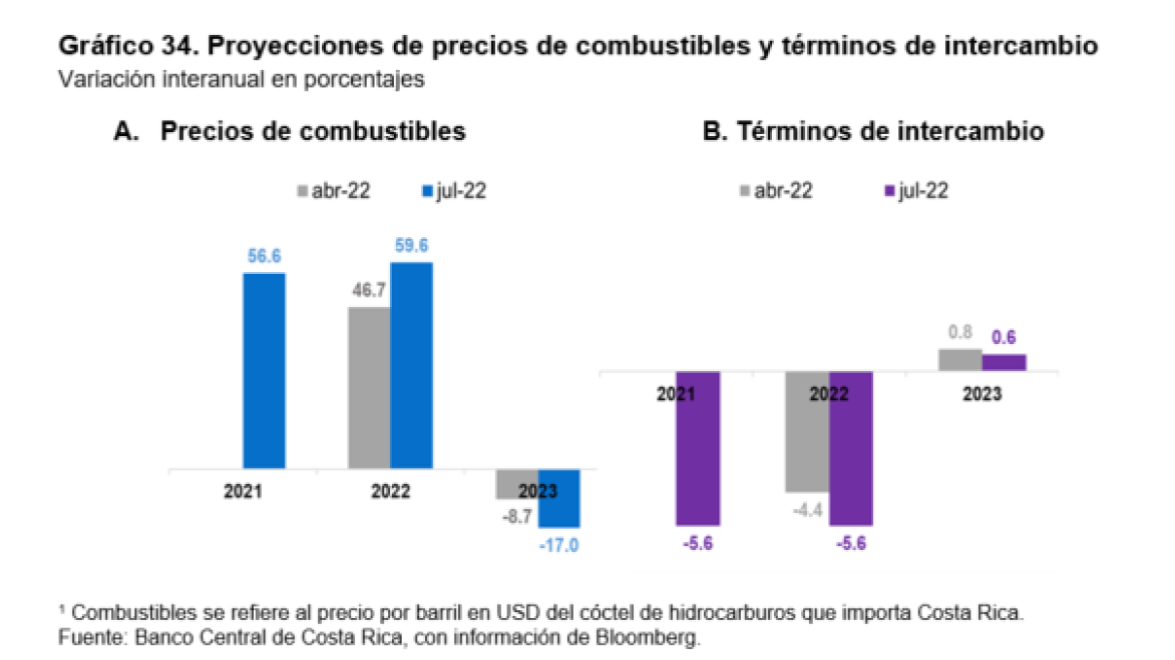

En términos agregados, en

junio del 2022 el índice de precios de materias primas importadas por Costa

Rica subió 18,7% con respecto a igual periodo del 2021 (Gráfico 3). Por componentes,

el índice de granos básicos mostró un crecimiento de 20,9% en igual periodo y

el de combustibles 59,9%2,3.

2 Por su parte, el precio de los metales disminuyó

24,1% en ese lapso, asociado en buena medida a las expectativas de una menor

demanda, principalmente por parte de China.

3 El precio de esta materia prima ha experimentado

altibajos hasta ubicarse el 12 de julio pasado en el precio más bajo (USD 95,8 por barril) de los tres

meses anteriores.

El impacto del conflicto

bélico entre Rusia y Ucrania sobre los precios de las materias primas reforzó

las presiones inflacionarias presentes en la economía mundial desde el segundo trimestre

del 2021, asociadas a la recuperación económica global (luego de la contracción

experimentada en el 2020), así como a la política de estímulos monetarios y

fiscales aplicados por muchos países en el contexto de la pandemia del COVID-19

y al congestionamiento en la cadena global de suministros, que llevó a un

elevado aumento en los costos de los fletes marítimos. Este último problema se

agravó debido a la política de China de cero tolerancia al COVID-19, que

implicó el cierre del puerto de Shanghái, uno de los más importantes del mundo,

durante varias semanas, lo cual generó interrupciones adicionales en el comercio

internacional.

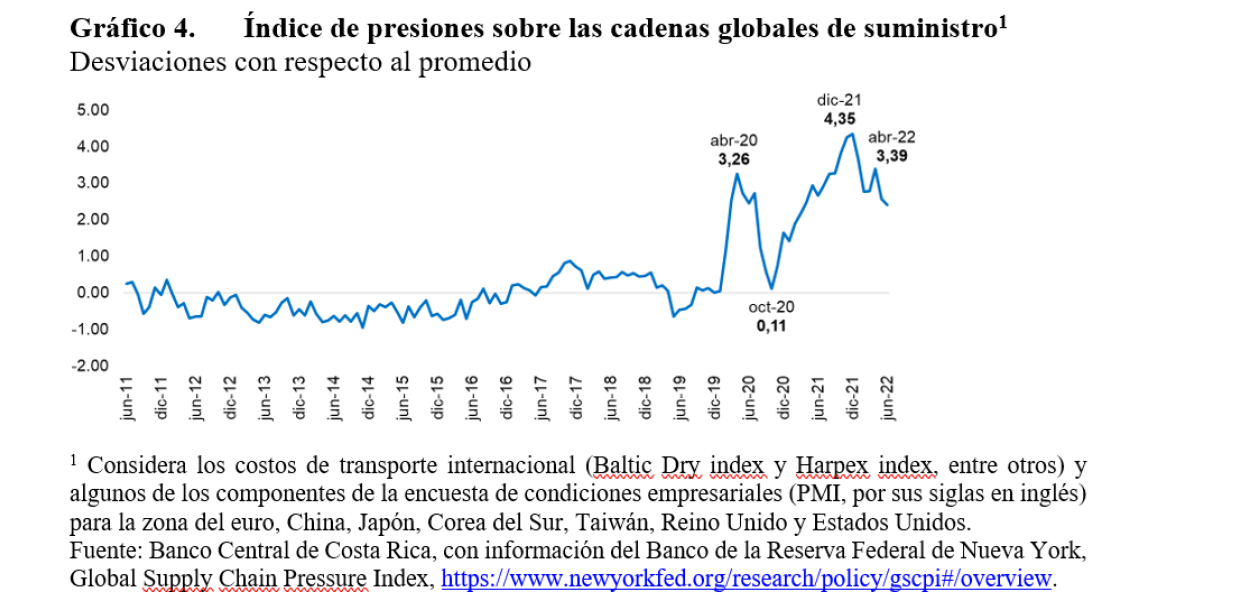

El índice de presiones

sobre las cadenas globales de suministro (Gráfico 4), elaborado por el Banco de

la Reserva Federal de Nueva York muestra que las interrupciones en las cadenas de

suministro se intensificaron desde que empezó la pandemia del COVID-19, posteriormente

se redujeron, pero desde noviembre del 2020 han tendido al alza alcanzando su

mayor valor hacia finales del 2021, y se ha mantenido en niveles por encima de

los registrados previo a la pandemia. Como se mencionó, en este comportamiento

han influido los cierres debido a los rebrotes focalizados del virus y, desde

finales de febrero del presente año, el conflicto bélico en Europa del Este.

El aumento en el precio de

las materias primas, acentuado por el conflicto bélico, implicó un deterioro

interanual de 6,1% y 8,7% en los términos de intercambio de la economía

nacional (es decir, la relación de los precios de exportación a los precios de

importación) en el primero y segundo trimestres del 2022, respectivamente. Con

ello, se completaron seis trimestres consecutivos de deterioro en esta

variable, luego de la mejora experimentada entre el segundo trimestre del 2019

y el cuarto del 2020.

Las presiones

inflacionarias externas son más generalizadas y persistentes.

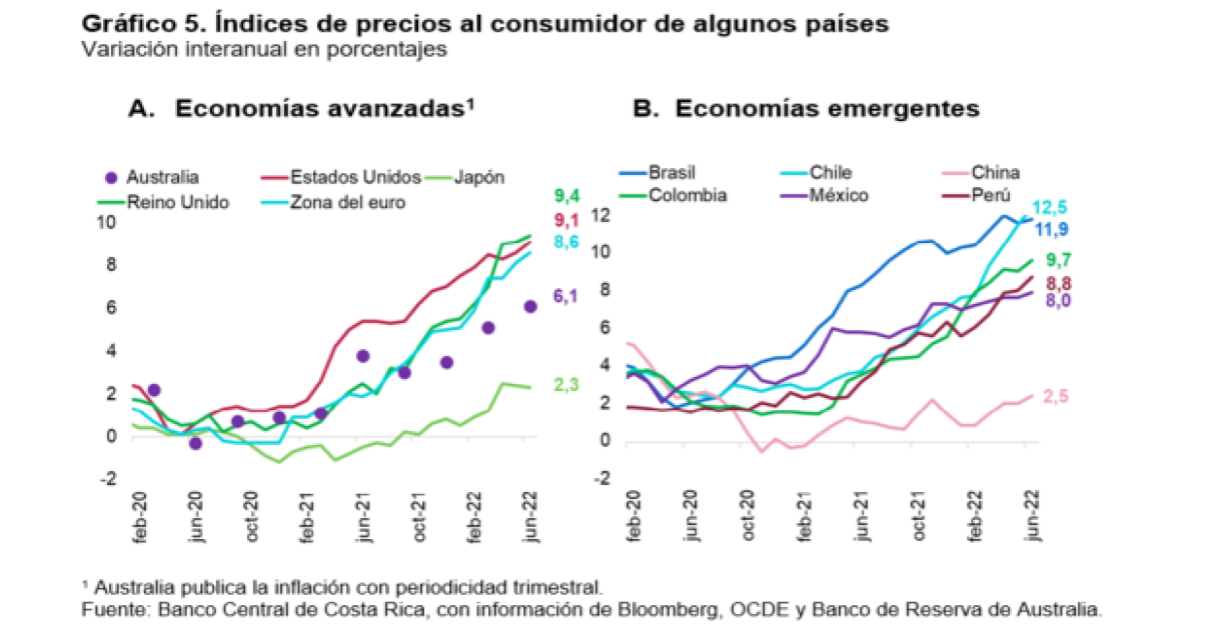

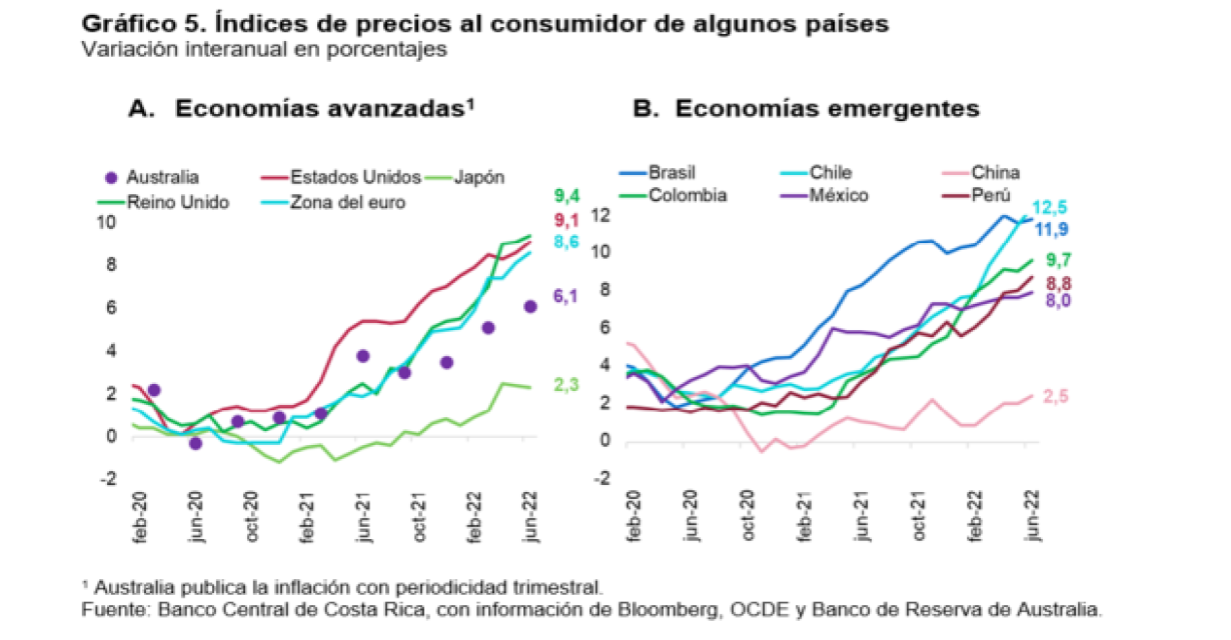

El aumento observado

en la inflación desde el 2021 se ha presentado tanto en economías avanzadas

como emergentes, tal como muestra el Gráfico 5. En un principio, los bancos centrales

de las principales economías plantearon que ese comportamiento sería

transitorio; no obstante, desde los últimos meses del 2021 algunos bancos

centrales y organismos internacionales han señalado que el aumento en la

inflación es de una magnitud y duración mayor de lo previsto inicialmente.

Las tasas de

inflación han alcanzado sus niveles más altos en 40 años en Alemania, el Reino Unido

y Estados Unidos. Particularmente, en este último país el Índice de precios al consumidor

(IPC) registró en junio una variación interanual de 9,1% (8,6% en mayo) y, de igual

manera, la inflación subyacente se mantiene alta (5,9% en ese mismo mes). Por

otra parte, la inflación en la zona del euro fue de 8,6% en junio (8,1% en

mayo), aunque la variación interanual del componente subyacente fue de 3,7%.

Tanto en Estados Unidos como en la zona euro, la inflación de junio estuvo

impulsada por los altos precios de la energía y los alimentos.

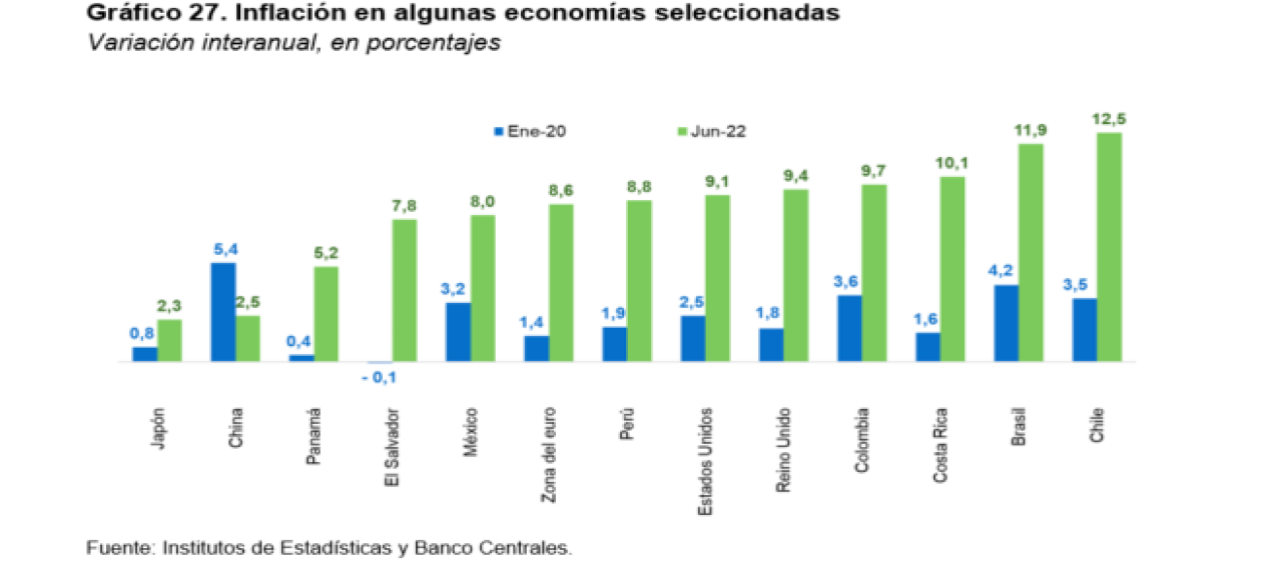

En América

Latina, las tasas de inflación se ubicaron entre 8,0% y 12,5%, siendo esta

última la registrada en Chile. Por el contrario, en China y Japón la inflación

se ha mantenido en niveles bajos, lo cual se explica en buena medida porque la

región asiática está saliendo más lentamente de la pandemia, por lo que tiene

más holgura en la capacidad de producción y sus sólidos fundamentos

macroeconómicos han permitido amortiguar la inflación importada4.

4 Informe "Revisión macroeconómica", abril

2022, de la Autoridad Monetaria de Singapur.

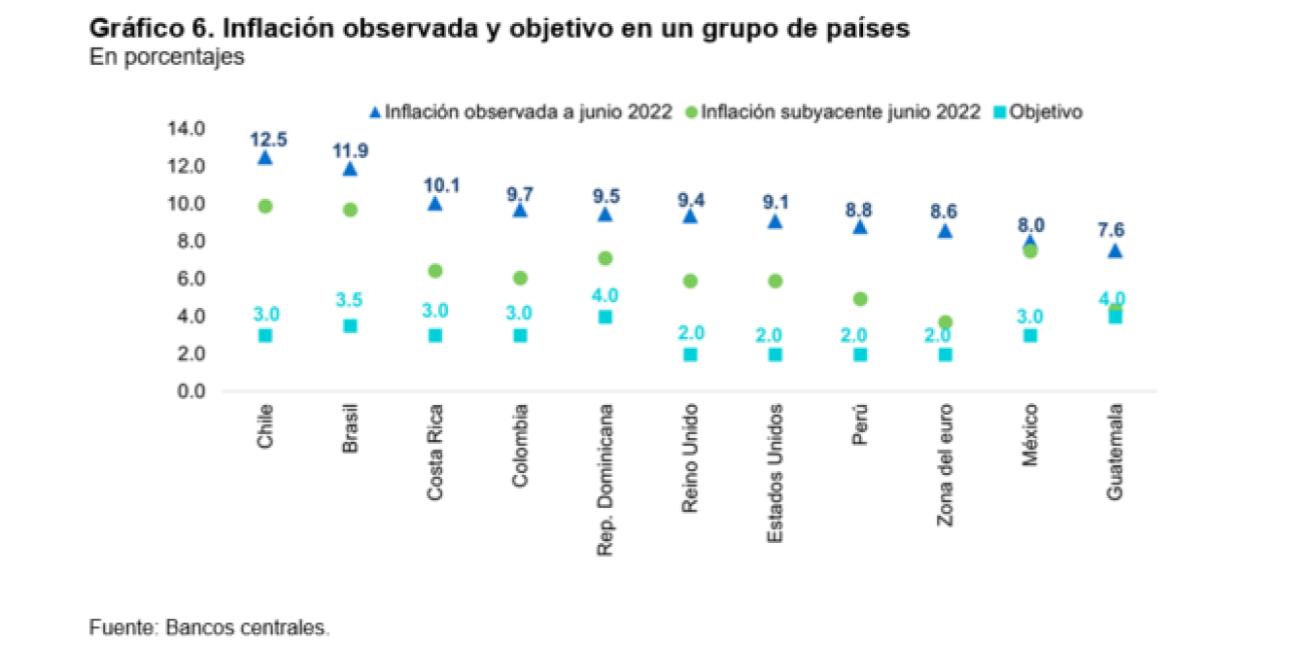

En muchos países, tanto la

inflación general como la subyacente se encuentran muy por encima del objetivo

de los bancos centrales para esa variable (Gráfico 6).

En un

contexto de alta incertidumbre y deterioro en la confianza de los agentes, la economía

mundial ha tendido a desacelerarse.

Pese a la

rápida recuperación de la economía mundial en el 2021, desde el último

cuatrimestre de ese año algunos indicadores de corto plazo (entre ellos, la

confianza de los consumidores y empresarios de países miembros de la OCDE)

empezaron a dar señales de desaceleración en algunas economías, debido a los

hechos previamente comentados.

Estos indicios

se confirmaron con los datos del PIB correspondientes al primer trimestre del 2022

y es de esperar que se mantengan en las cifras del segundo trimestre y en los

indicadores de alta frecuencia a julio.

En Estados

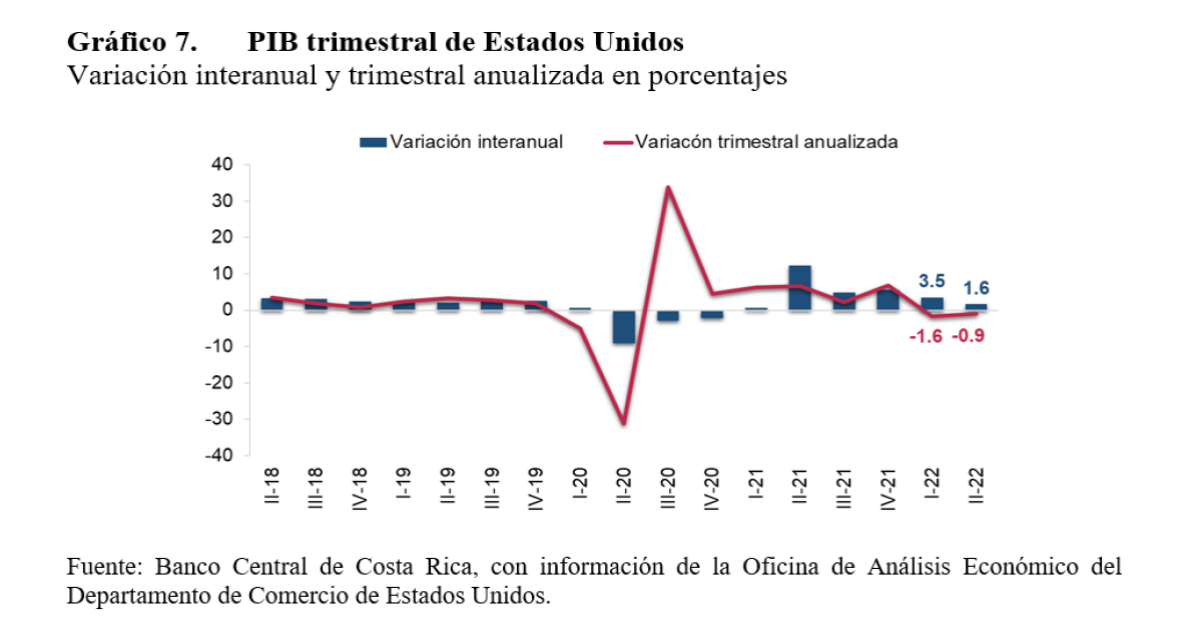

Unidos, nuestro principal socio comercial, la actividad económica presentó una contracción

de 1,6% y 0,9% (variación trimestral anualizada5) en el primer y segundo trimestres

del presente año, respectivamente (Gráfico 7), de acuerdo con la estimación preliminar

de la Oficina Análisis Económico de ese país. Esto pone de manifiesto la

pérdida de dinamismo en el corto plazo, que refleja en parte el impacto de las

interrupciones en las cadenas de suministros globales, el incremento en los

precios de las materias primas y el aumento en la inflación, problemas

intensificados por el conflicto bélico entre Rusia y 5 Según la medición en

términos interanuales, el PIB de Estados Unidos muestra una desaceleración

desde 3,5% en el primer trimestre a 1,6% en el siguiente trimestre.

Ucrania. Asimismo, la

política de alza de la tasa de interés de referencia del Sistema de la Reserva

Federal para controlar la inflación también ha tenido un efecto negativo en su crecimiento

económico.

El deterioro en la

confianza de los agentes ha afectado negativamente la evolución de la actividad

económica. El persistente congestionamiento en las cadenas de suministro, la propagación

de las nuevas variantes del coronavirus, y más recientemente el conflicto

bélico citado, afectaron los indicadores de confianza, en especial de los consumidores.

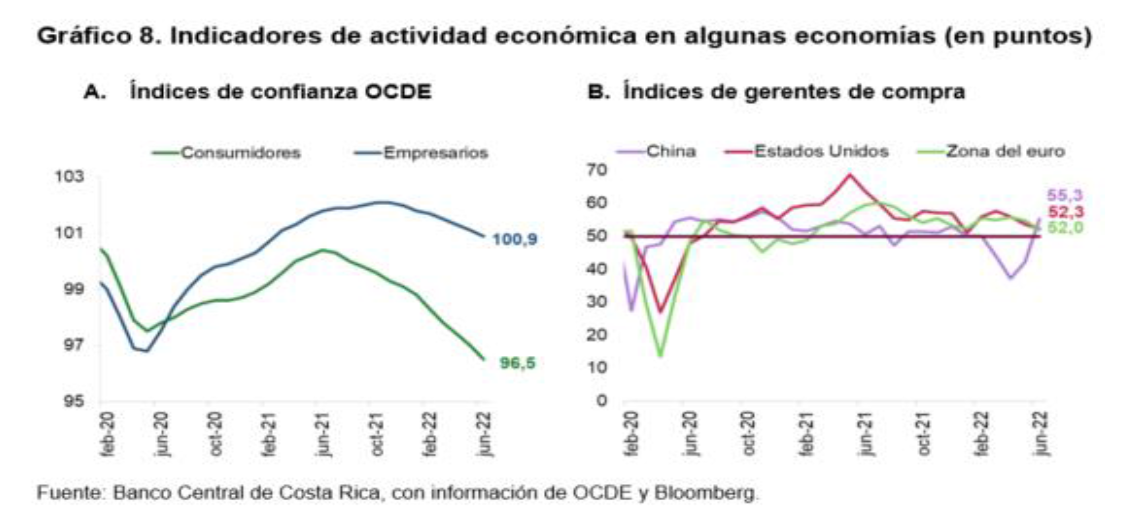

Así, el índice de confianza de los consumidores para los países miembros de la

OCDE fue de 96,5 puntos en junio6, luego de registrar niveles por encima de 100

entre abril y julio del 2021. Coherente con esto, el Índice de gerentes de

compra de Estados Unidos y la zona del euro registraron en junio niveles de

52,3 y 52,0 puntos (desde 53,6 y 54,8 en mayo), respectivamente. Por el contrario,

dicho índice aumentó en China de 42,2 en mayo a 55,3 puntos en junio (Gráfico 8).

6 Valores por encima de 100 representan optimismo.

7 Este informe se publica ocho veces al año y

contiene una recopilación de "información anecdótica acerca de las

condiciones económicas actuales" realizada por cada Banco del Sistema de

la Reserva Federal en su distrito.

Adicionalmente, el Libro

Beige7 del Sistema de la Reserva Federal de Estados Unidos, publicado el 13 de

julio del presente año, señaló que varios distritos muestran signos de desaceleración

y preocupaciones sobre los riesgos de recesión.

Ante el

persistente aumento de la inflación, los bancos centrales han endurecido su

política monetaria.

Los bancos

centrales de varias de las principales economías avanzadas y emergentes redujeron

sus estímulos monetarios e incluso algunos aceleraron dicho proceso e indicaron

que las alzas continuarán. Por ejemplo, el Banco de Inglaterra aumentó su tasa

de política monetaria en 15 p.b. en diciembre del 2021 (la última vez que la

había subido fue en agosto del 2018), 25 p.b. en febrero, marzo, mayo y junio

del presente año, para ubicarla en 1,25%, con lo cual retornó a sus niveles

prepandémicos.

Por su parte,

el Sistema de la Reserva Federal aumentó en 225 p.b. el rango objetivo de su tasa

de referencia, entre marzo y julio, hasta ubicarla en [2,25% y 2,5%]. Además,

anunció la reducción de su hoja de balance. En el comunicado de su reunión de

julio, señaló que los indicadores recientes de gasto y producción se han

desacerado, pero la creación de puestos de trabajo ha sido sólida en los

últimos meses y la tasa de desempleo se ha mantenido baja.

Por su parte,

la inflación sigue siendo elevada, lo que refleja los desequilibrios de la

oferta y la demanda relacionados con la pandemia, el aumento de los precios de

los alimentos y la energía y presiones de precios más generalizadas. Además,

que la guerra en Ucrania y los eventos relacionados están generando una presión

alcista adicional sobre la inflación que impacta negativamente la actividad

económica mundial.

De igual forma,

el Banco Central Europeo (BCE) subió la tasa de interés de referencia en 50 p.b.

en su reunión de política monetaria de julio, el primer aumento de ese

indicador en más de una década. Además, aprobó el Instrumento para la

Protección de la Transmisión (TPI por sus siglas en inglés)8, con el fin de

prevenir la fragmentación en los mercados de deuda de la zona del euro.

8 Este instrumento "se activará en

determinadas circunstancias" y cuando el Consejo de Gobierno decida que un

país es elegible para el TPI, intervendrá y no habrá límites.

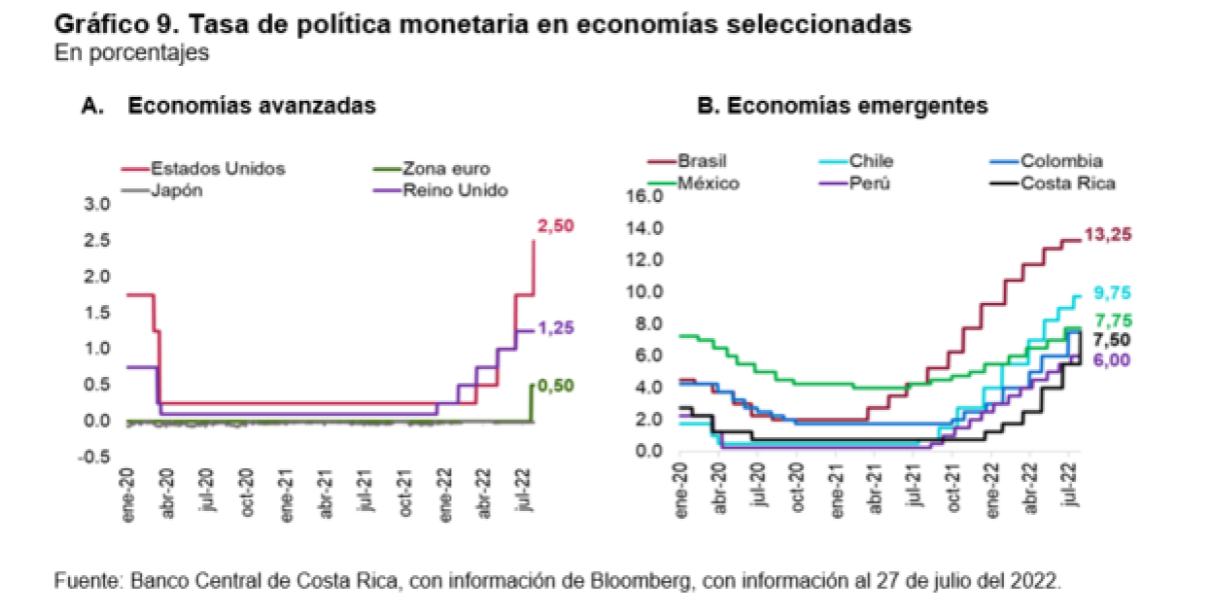

El Gráfico 9 muestra la evolución

de la tasa de política monetaria en economías seleccionadas. Varias economías

emergentes latinoamericanas también han aplicado aumentos graduales en la tasa

de interés de referencia hasta ubicarla, al 13 de julio pasado, en: 13,25%

(Brasil), 9,75% (Chile), 7,75% (México), 7,50% (Colombia) y 6,0% (Perú).

En algunos casos los

ajustes han sido considerables, como en Costa Rica y Brasil. Este último país

fue el primero en iniciar una postura más restrictiva en el primer trimestre

del 2021 y desde entonces ha acumulado 1125 p.b. de aumento. Caso contrario ha

ocurrido con la zona del euro, donde los ajustes han sido relativamente

pequeños, situación que se asocia con los elevados niveles de deuda soberana

que presentan algunos de sus miembros.

Pese al ajuste

de la TPM, en varios países la inflación continúa en aumento y se aleja del objetivo

de los bancos centrales. Además, en algunos países el margen para seguir aumentando

la tasa de referencia ha disminuido debido a la desaceleración de la actividad económica.

La guerra en

Ucrania también ha generado mayor volatilidad en los mercados financieros internacionales.

La elevada

incertidumbre asociada a la guerra en Ucrania y las sanciones establecidas a

Rusia por Estados Unidos y la Unión Europea en el marco de dicho conflicto, así

como las acciones restrictivas de política monetaria aplicadas por los bancos

centrales para tratar de controlar la elevada inflación mundial, han

repercutido tanto en los mercados financieros como en los cambiarios.

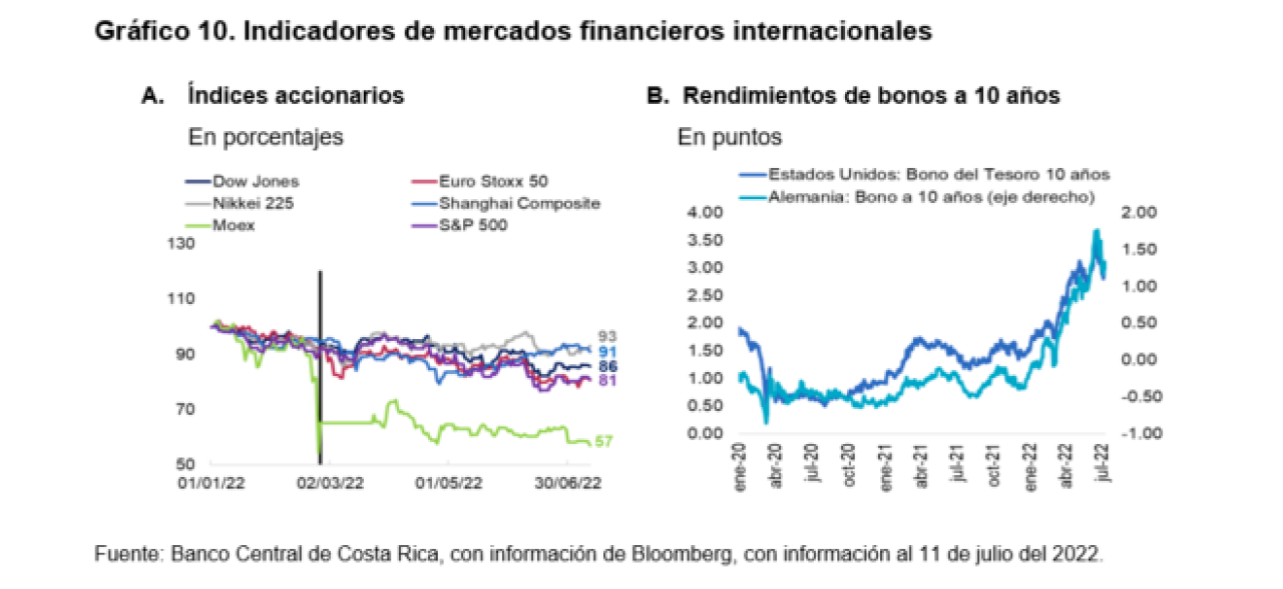

Además de los

episodios de mayor volatilidad en los mercados financieros, se observó una caída en los precios de las acciones (Gráfico 10), un incremento general

en la prima por riesgo para los títulos de deuda de los mercados emergentes y

un deterioro en el valor de algunas monedas.

Más

recientemente, la publicación del dato de inflación de Estados Unidos de junio

del 2022, que se ubicó en 9,1% interanual, significó un impacto para el

mercado, que esperaba una tasa de 8,8%. Lo anterior reforzó las expectativas de

fuertes aumentos de las tasas de interés por parte del Sistema de la Reserva

Federal en sus próximas reuniones de política monetaria.

Como reacción

al dato de inflación de Estados Unidos de junio, los rendimientos de los bonos del

Tesoro de ese país aumentaron 10,2 p.b., a 3,1%. La curva de rendimientos entre

la deuda a 2 y 10 años mostró una inversión9 de 15,7 p.b., la mayor inversión

desde al menos marzo del 2010.

9 Una curva de rendimiento

invertida ocurre cuando el rendimiento de los bonos a corto plazo es mayor que

el de los bonos a largo plazo. Este hecho se relaciona con la pérdida de

confianza en el futuro económico y puede ser indicio de una futura recesión de

la economía.

Con respecto a

los mercados cambiarios, el dólar se fortaleció de manera importante respecto de

la mayoría de las divisas de economías avanzadas y emergentes. En este sentido,

destaca el caso del euro, que en días pasados alcanzó la paridad con el dólar,

por primera vez en 20 años. Los analistas económicos consideran que los

recientes aumentos de tasas de interés del Sistema de la Reserva Federal de

Estados Unidos han fortalecido al dólar y favorecido que los ahorrantes se

refugien en esta divisa, al tiempo que el riesgo de recesión, las preocupaciones

energéticas impulsadas por la guerra de Ucrania y el alto nivel de endeudamiento

de algunas de sus economías pesan cada vez más sobre la zona del euro.

Actividad

económica interna, mercado laboral, balanza de pagos y finanzas públicas

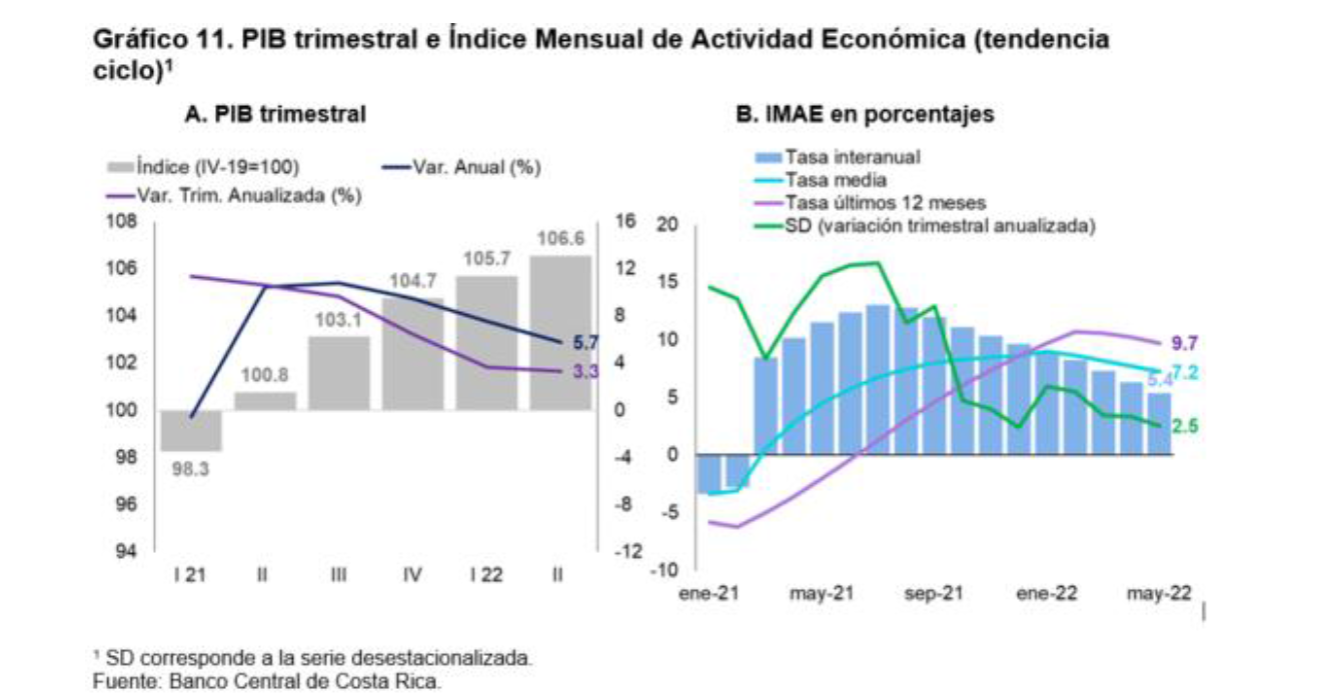

Las cifras

preliminares del PIB para el segundo trimestre muestran que la recuperación de

la actividad económica se mantiene en el 2022, aunque ha tendido a

desacelerarse.

Al segundo

trimestre, el PIB creció interanualmente 5,7% (10,4% un año atrás) en su serie de

tendencia ciclo, lo cual denota que la actividad económica aún mantiene un

ritmo de crecimiento significativo, pero ha tendido a moderarse desde la

segunda mitad del año anterior, tal como lo muestra la variación trimestral

expresada en términos anualizados (Gráfico 11.A).

La recuperación

de la actividad económica, aunque a un ritmo más moderado, también se aprecia

en las cifras a mayo (último mes disponible) del Índice Mensual de Actividad Económica

(IMAE), cuya serie en tendencia ciclo registró en ese mes una variación interanual

de 5,4%, menor en 6,1 p.p. a lo registrado en el mismo mes del año anterior y

en 0,9 p.p. al de abril del año en curso. Pese a esta desaceleración, la

evidencia sugiere que el volumen de producción local todavía no ha sido

gravemente afectado por los efectos negativos del entorno internacional

comentados en el apartado anterior, aunque es de esperar que estos fenómenos

tengan consecuencias negativas en los próximos meses (Gráfico 11.B).

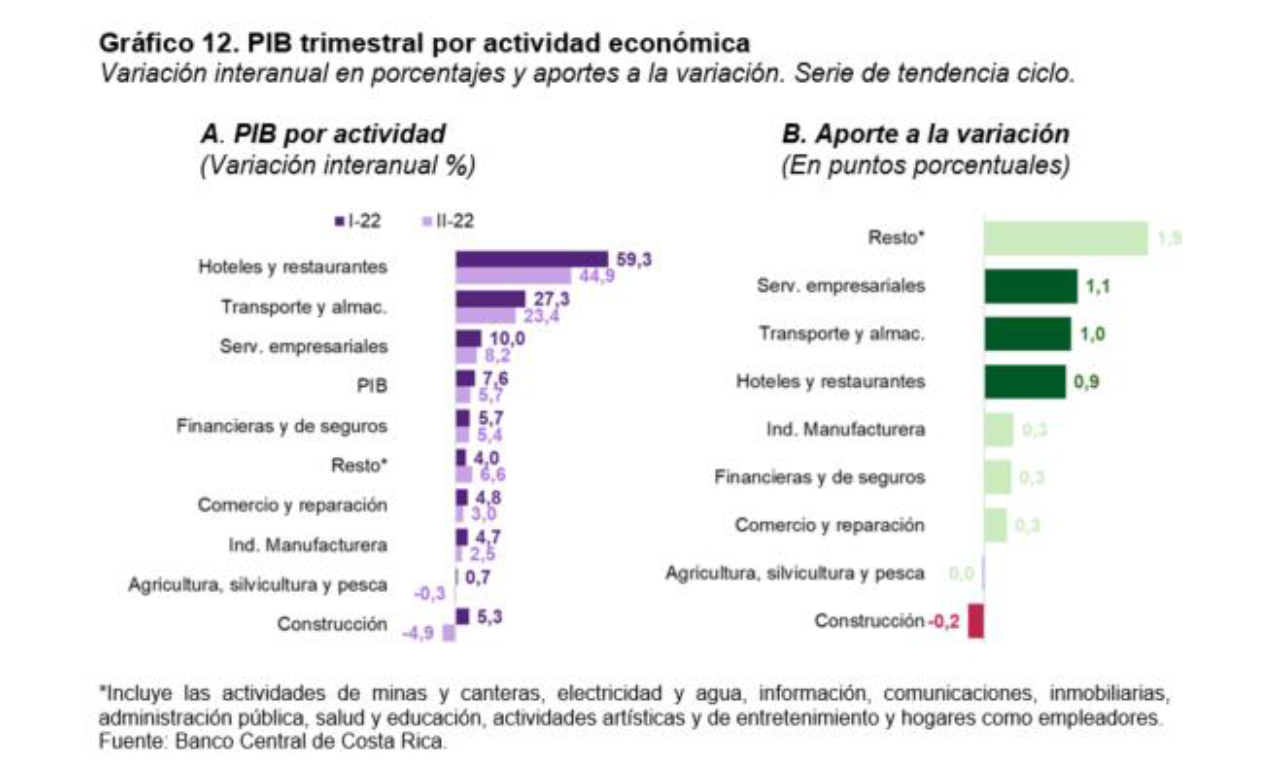

Las cifras

preliminares del PIB al segundo trimestre muestran el dinamismo de las actividades

vinculadas al turismo.

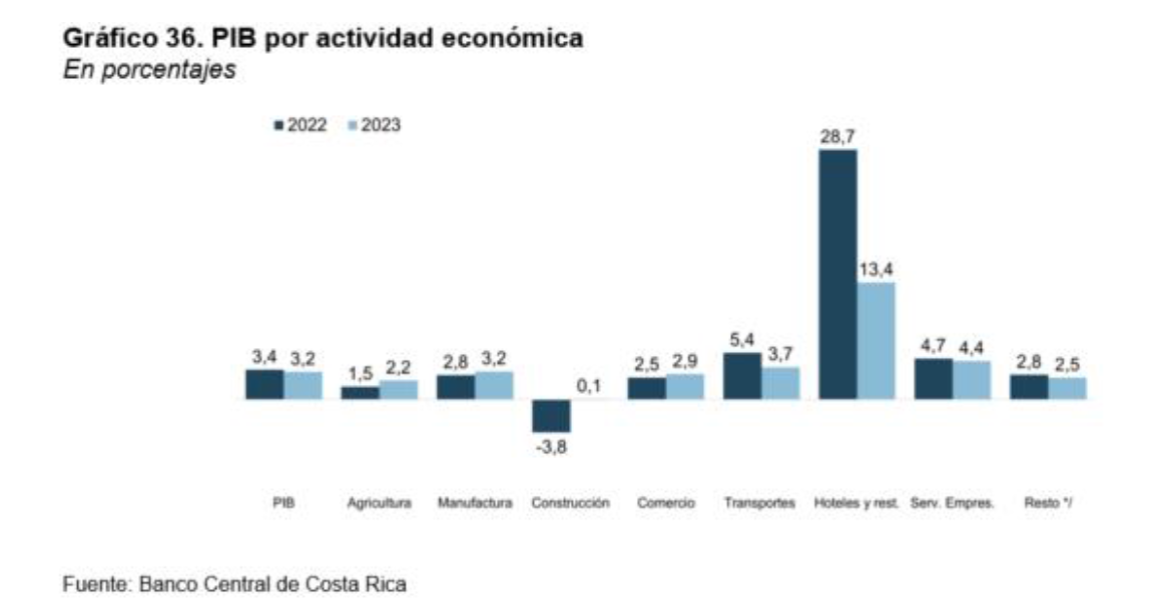

Según los

resultados del PIB por actividad económica al segundo trimestre, la actividad

de hoteles y restaurantes es la que muestra el mayor

dinamismo (44,9% en términos interanuales) seguido de la actividad de

transporte y almacenamiento (23,4%). En el caso del primero este comportamiento

obedece a la mayor afluencia de turistas extranjeros y locales, mientras que en

el segundo se asocia con el mayor dinamismo del comercio de mercancías, así

como de los servicios de transporte asociados al turismo. Los servicios

empresariales también crecen al 8,2%, en línea con el aumento en las

exportaciones de servicios (Gráfico 12.A).

En términos del aporte a la

tasa de variación del PIB al segundo trimestre, destacan los servicios

empresariales (1,1 p.p.), el transporte y almacenamiento (1,0 p.p.) y los

hoteles y restaurantes (0,9 p.p.), que en conjunto explican el 52,6% del

crecimiento de la producción en dicho periodo (Gráfico 12.B).

En contraste, la

agricultura mostró una contracción como resultado de eventos climatológicos adversos

y la reducción en la producción de bienes exportables como la piña y el banano.

Por otra parte, la construcción también disminuyó debido a la caída en el gasto

en obras privadas, principalmente de edificios (viviendas y oficinas), así como

de naves industriales y de locales comerciales. Además, la ejecución de la

inversión con destino público también se contrajo.

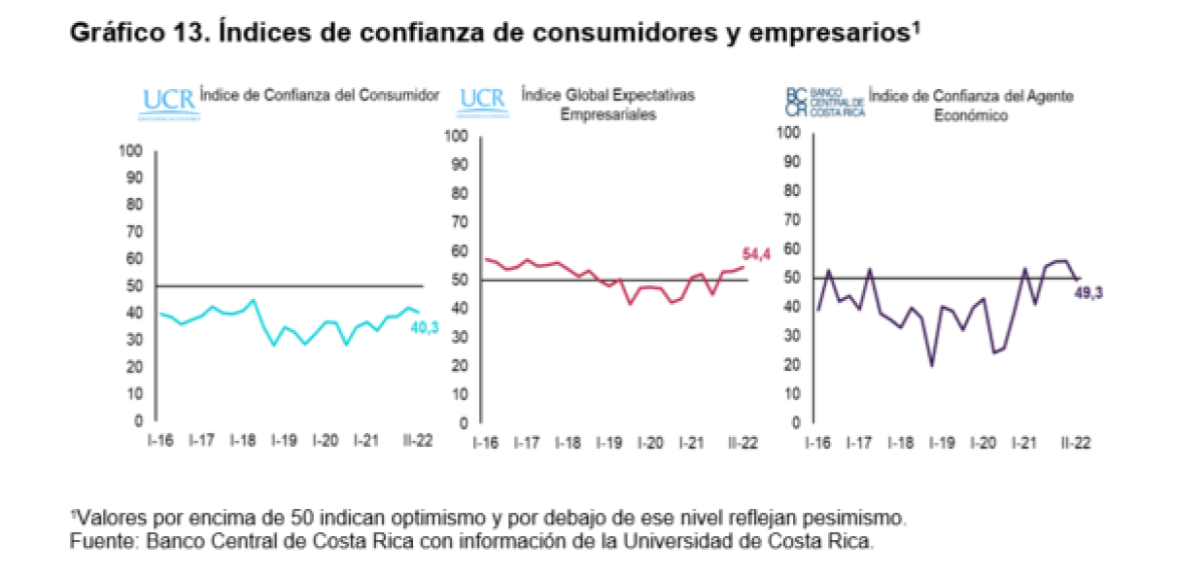

La confianza

empresarial ha mostrado una mejora, contrario a la de los consumidores cuyas

expectativas se han deteriorado.

El índice global de

expectativas empresariales de la Universidad de Costa Rica (UCR) al primer

semestre del 2022 registró una mejora y se ubicó en terreno optimista, en

contraste, el índice de confianza del agente económico calculado por el BCCR no

logra una mejora sostenida que le permita ubicarse en terreno optimista. Por su

parte, el índice de confianza del consumidor calculado por la UCR continúa en

terreno pesimista, comportamiento que mantiene desde el 2011 (Gráfico 13).

La evolución en la

confianza de los consumidores refleja mayor cautela y pesimismo con respecto al

entorno económico, lo cual es coherente con el comportamiento de sus ingresos reales,

tal como se detalla más adelante en este capítulo. Por otra parte, si bien las expectativas

empresariales se mantienen al alza y en terreno optimista, los resultados de

los trimestres previos sugieren una moderación en este comportamiento.

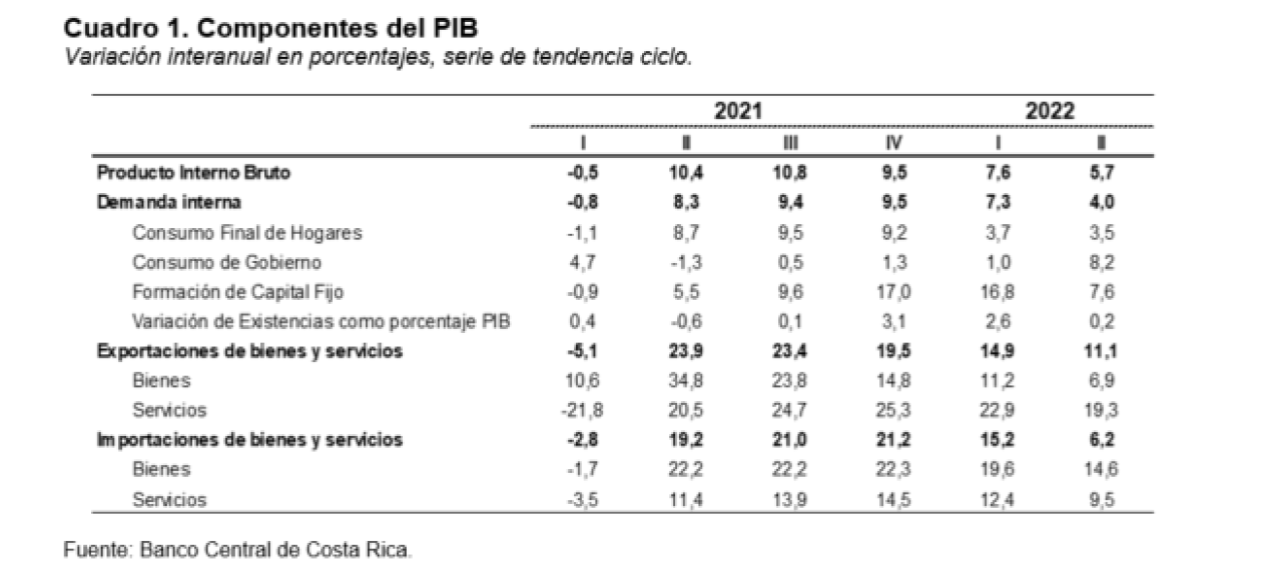

En el segundo

trimestre del 2022 hubo una moderación en el consumo de los hogares, en la

inversión, y en las exportaciones e importaciones de bienes y servicios. Por el

contrario, el consumo del Gobierno General mostró un mayor crecimiento.

El menor

crecimiento del consumo de los hogares respecto al trimestre anterior (Cuadro

1) se asocia con el deterioro en los indicadores de confianza del consumidor y

con la moderación en el crecimiento del ingreso disponible puesto que, aunque

el empleo mejoró, el ingreso fue impactado negativamente por el deterioro en

los términos de intercambio.

Caso contrario

ocurrió con el gasto de consumo del Gobierno General, el cual mostró en el segundo

trimestre mayor dinamismo en comparación con el primero pese a la política de contención

de gasto y al cumplimiento de la regla fiscal. Ello debido al efecto rebote en

los servicios de enseñanza (ante la suspensión del curso lectivo durante el

bimestre mayo-junio de 2021) que más que compensó la reducción en las compras

de bienes y servicios en educación, la menor contratación de personal de

servicios de salud y la disminución en la compra de bienes y

servicios en salud, principalmente vacunas.

Al igual que el consumo de

los hogares, la formación bruta de capital mostró menos dinamismo debido a la

disminución en el gasto en obras privadas, principalmente de edificios (viviendas

y oficinas), así como de naves industriales y de locales comerciales. Además,

la ejecución de la inversión con destino público se contrajo, en particular en

obras de infraestructura vial, generación eléctrica y de acueductos y

alcantarillados.

Del lado de la demanda

externa, las exportaciones, tanto de bienes como de servicios, se moderaron,

aunque continúan creciendo a buen ritmo. Particularmente, los servicios mantienen

tasas de variación de dos dígitos, impulsadas, principalmente, por los

servicios de viajes y la recuperación de la afluencia de turistas.

En el caso de las

importaciones, las compras de bienes mantienen el impulso de los trimestres previos,

en buena medida las de insumos y bienes de capital, mientras que el dinamismo

en las importaciones de servicios responde principalmente al mayor flujo de

costarricenses al resto del mundo.

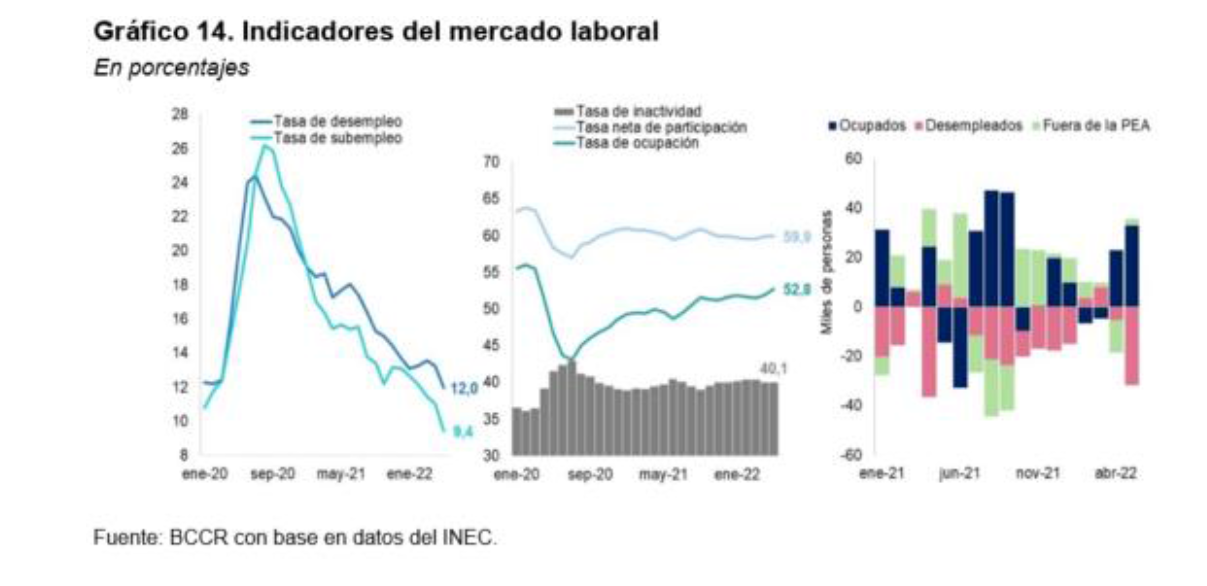

Tras una

lenta recuperación, en mayo la tasa de desempleo se ubicó por debajo del valor observado

previo a la pandemia, aunque con una menor participación laboral.

En el trimestre

móvil finalizado en mayo, la tasa de desempleo fue de 12,0%, menor a la registrada

en febrero del 2020, previo al inicio de la pandemia (12,2%). De manera

similar, la tasa de subempleo se ubicó en 9,4%, es decir, 2,3 p.p. por debajo

del valor registrado en febrero del 2020 (Gráfico 14).

El retorno a

los niveles prepandémicos, desde los valores máximos registrados en julio del 2020, tardó alrededor de 22 meses, periodo en el cual se crearon cerca

de 434 mil empleos y la cantidad de desempleados prácticamente se redujo a la

mitad. No obstante, la tasa de participación neta se ha estancado10 (en

alrededor del 60% desde octubre del 2020), mientras que la tasa de ocupación se

ubicó a mayo último en 52,8%; 3,2 p.p. más que en mayo del año anterior, pero

inferior en 3,3 p.p. con respecto al nivel prepandémico.

Conforme a lo anterior, el

mercado laboral parece haberse reducido en términos de su participación como

resultado de los choques enfrentados desde principios del 2020. Sin embargo, ha

mostrado una lenta, pero continua creación de empleo y de reducción de los indicadores

de desempleo y subutilización, si bien estos continúan en niveles altos.

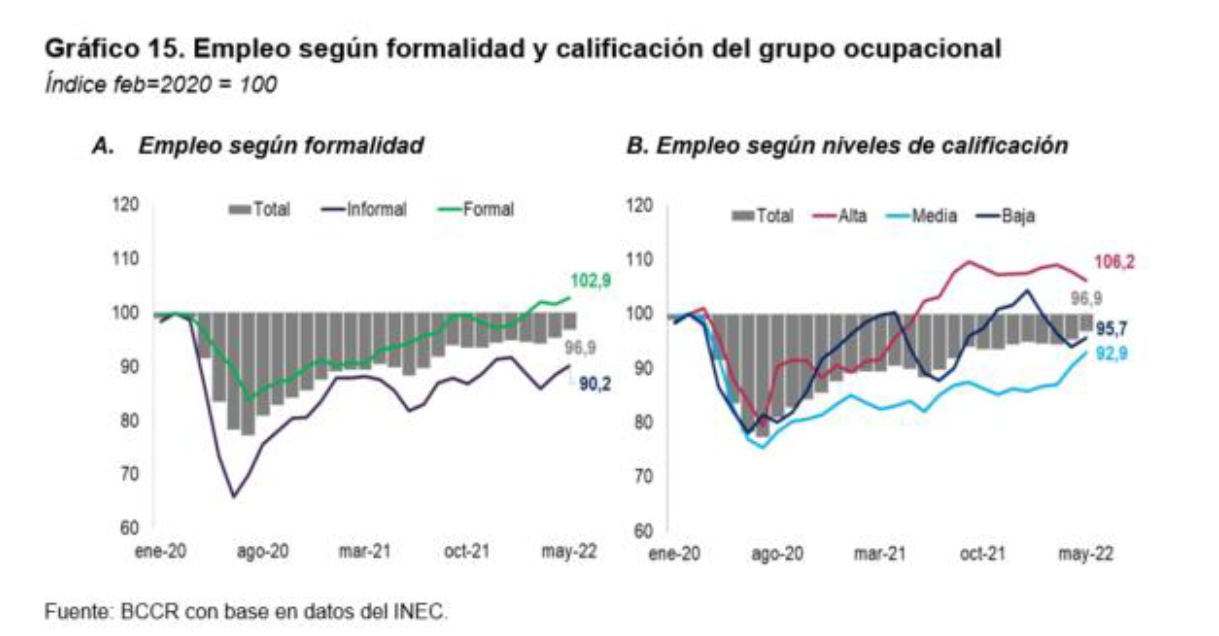

La ocupación se ha

recuperado más rápidamente en el sector formal y en empleos de alta calificación,

aunque se mantiene por debajo del nivel prepandémico. En particular, en mayo la

ocupación formal resultó superior en 3,0% con respecto a febrero del 2020, en

tanto que el empleo informal aún se mantuvo por debajo de dicho nivel en

alrededor de 10 p.p. Por otra parte, el empleo de calificación alta mostró el

mayor crecimiento (6,2 p.p. más con respecto al nivel prepandémico) en

comparación con los empleos de calificación media y baja, que aún no han

recuperado su nivel (Gráfico 15).

10 La menor participación laboral puede ser

reflejo de varios factores, entre ellos el envejecimiento poblacional y el

retiro anticipado de algunos trabajadores ante cambios en los sistemas de

pensiones, el recargo de labores de cuido en las mujeres, el retiro de

trabajadores de la fuerza laboral ante largos periodos de desempleo, entre

otras. Este tema se desarrolla con más detalle en el IPM del mes de abril de

2022. Más detalles aquí.

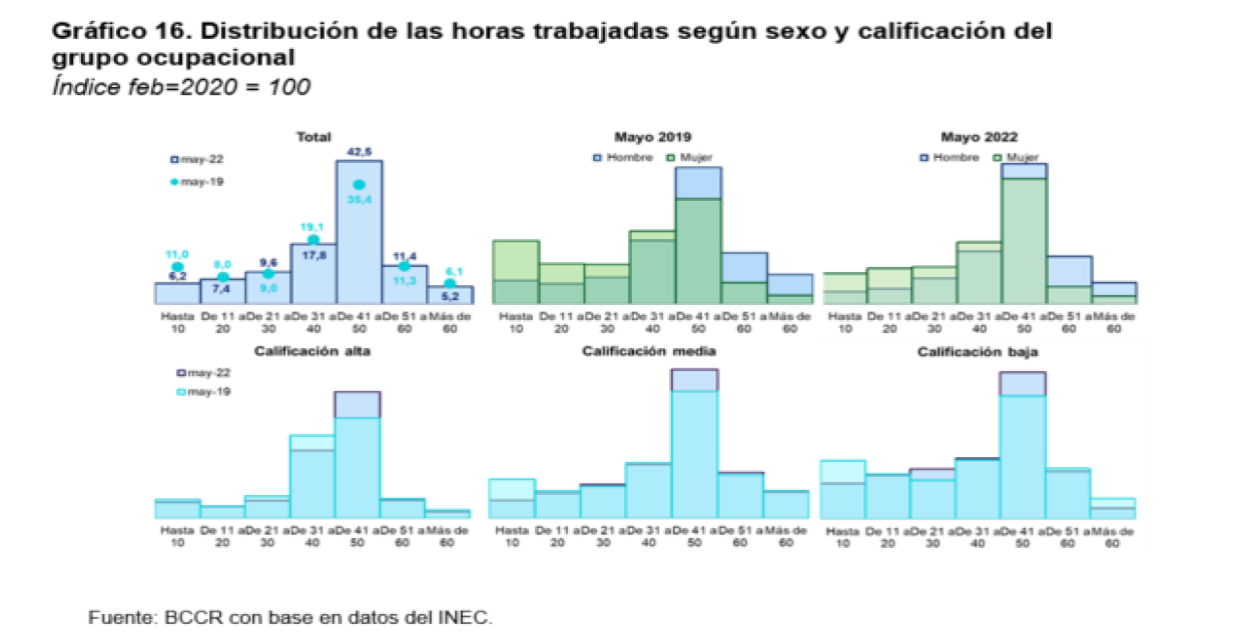

Las jornadas

laborales se han vuelto más extensas, previsiblemente impulsadas por el teletrabajo

y la reducción de los tiempos de transporte.

Aunque la

ocupación se ha mantenido al alza en los últimos meses, aún no ha logrado converger

a los niveles observados a principios de 2020; pero quienes están ocupados trabajan

más horas en promedio. A mayo, se registra un total de 42,7 horas efectivamente

trabajadas por semana, mientras que en febrero del 2020 este indicador era de

39,3 horas. Si se compara este dato con el de mayo del 2019 (para evitar

diferencias por posibles factores estacionales), el primero es superior en 3,1

horas (Gráfico 16).

Al desagregar a

los ocupados según el total de horas efectivamente trabajadas por semanas, se

observa que, a mayo del 2022, el 42,5% de los ocupados destinó entre 41 y 50

horas a la semana al trabajo, frente a un 35,4% en igual mes del 2019 (Gráfico

17). Por otra parte, quienes trabajaban 10 horas o menos han tendido a perder

peso relativo con respecto al total de ocupados en el mismo periodo (11% en

comparación con 6,2%). Además, este comportamiento es más marcado en las

mujeres11.

11 Por ejemplo, entre mayo del 2019 y mayo de

2022 el peso relativo de las mujeres que trabajan ente 41 y 50 horas pasó de

29,9% a 39,6% (aumento de 9,7 p.p.) mientras que para los hombres el incremento

fue de 5,5 p.p. Por otra parte, la proporción de mujeres que trabajan menos de

diez horas pasó de 18,0% a 9,7% (disminución de 8,2 p.p.) en tanto que en los

hombres hubo una reducción de apenas 2,7 p.p.

Estos

resultados sugieren que: i) el incremento en la ocupación parece haberse

focalizado en empleos formales y de alta calificación, ii) quienes están

ocupados se mantienen en sus labores en jornadas más extensas, y iii) el

aumento en las jornadas laborales permite entender por qué el subempleo ha

disminuido más rápidamente que el desempleo y a su vez es posible que el aumento en las horas trabajadas tenga algún efecto sobre las

decisiones de contratación de las empresas y, por ende, sobre la reducción del

desempleo.

Es posible que la implementación

del teletrabajo y la inherente reducción en los tiempos de transporte de los

trabajadores haya favorecido el incremento en las jornadas laborales.

Adicionalmente, es común

observar una tendencia a la baja en las horas trabajadas en las economías conforme

aumenta su ingreso per cápita, lo que implica que los hogares tienden a

depender menos de sus salarios mientras que otras fuentes de ingreso cobran

relevancia.

Además, a mayor ingreso,

menor es la dependencia de destinar horas adicionales al trabajo.

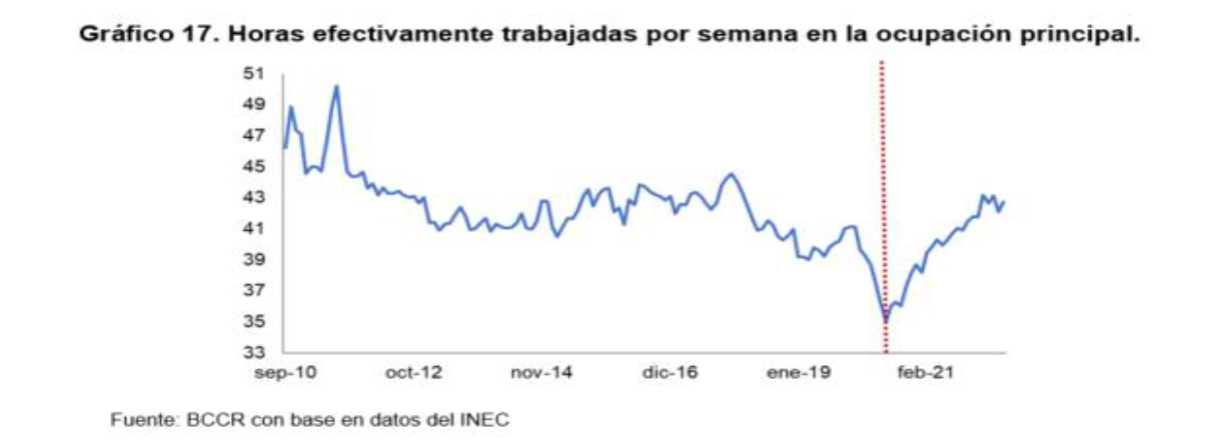

Este ha sido el caso de

Costa Rica. Entre 2010 y 2019 hubo una reducción de las horas efectivas

trabajadas, pero esta tendencia se revertió durante la segunda mitad del 2020, retornando

a jornadas similares a las observadas en el 2016.

Los salarios

reales han mostrado un deterioro en meses recientes, resultado de las mayores presiones

inflacionarias, lo cual tendría efectos negativos sobre la demanda agregada.

Los salarios

nominales han mostrado una recuperación con respecto a la contracción experimentada

en el 2020. A mayo mostraron un crecimiento interanual de 7,3%; no obstante, la

aceleración en la inflación en meses recientes contrajo el salario real en 1,3%

en términos interanuales (Gráfico 18).

Al comparar el

nivel de los salarios nominales a mayo respecto al nivel prepandémico, estos son

superiores en 5,0%, mientras que los salarios reales, que habían recuperado el

nivel prepandémico en julio del 2021, disminuyeron y a mayo del 2022 se

ubicaron 4,1 p.p. por debajo del nivel registrado en febrero del 2020. La caída

en los salarios reales es generalizada según nivel de calificación.

La dinámica

reciente de los ingresos reales de los trabajadores, aunado al aún alto nivel

de desempleo incidirían en el menor dinamismo del consumo privado previsto para

los próximos meses.

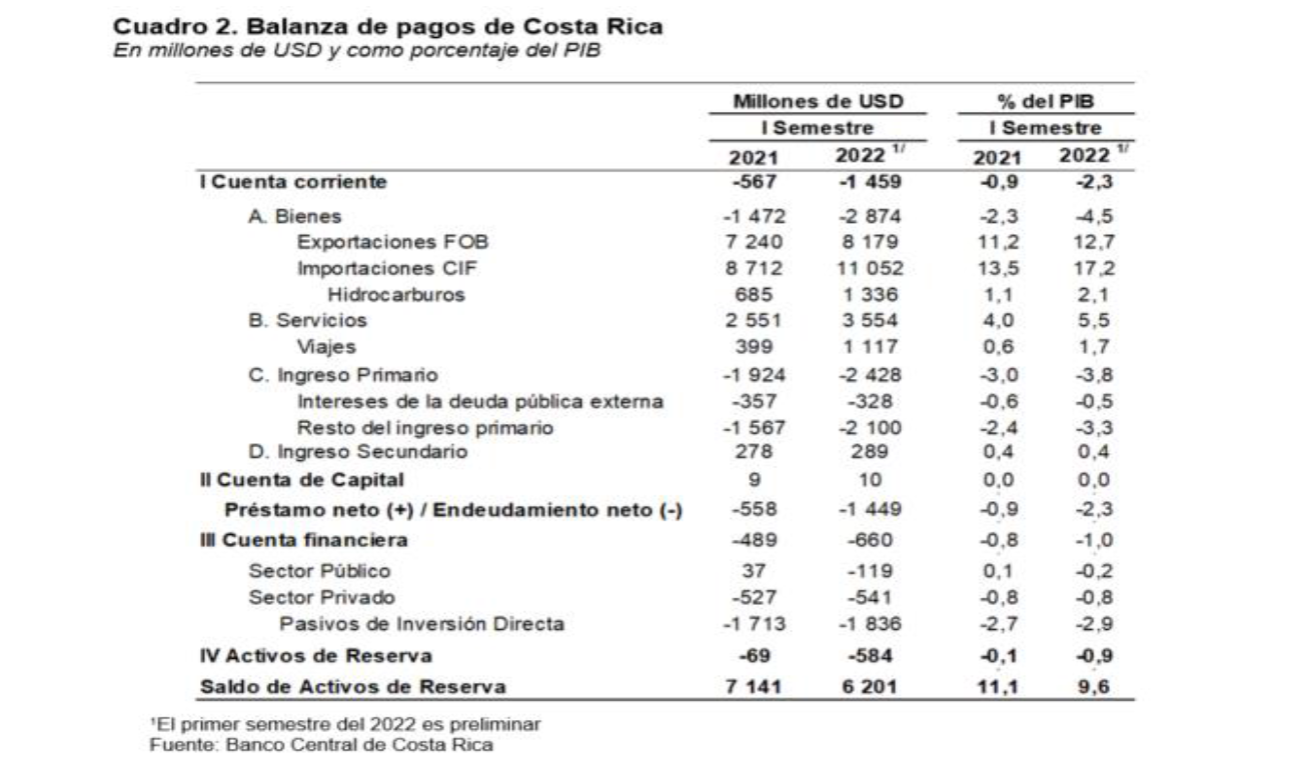

En el primer

semestre del 2022, el deterioro en los términos de intercambio incidió en un aumento

del déficit de la cuenta corriente de la balanza de pagos, a pesar del buen desempeño

de las exportaciones de bienes y servicios.

Como resultado

del deterioro en los términos de intercambio provocado por el incremento en el

precio de las materias primas importadas, el déficit de la cuenta de bienes

aumentó 2,2 p.p. del PIB en el primer semestre del 2022 con respecto al mismo periodo

del año anterior (Cuadro 2).

Adicionalmente,

durante este lapso se registró una mayor retribución a los factores productivos

de no residentes (0,8 p.p. del PIB) debido, primordialmente, al incremento de

la renta de inversión directa, movimientos que fueron parcialmente compensados

por el mayor superávit de la cuenta de servicios (1,5 p.p. del PIB).

En este

contexto, el valor de las importaciones de bienes aumentó 26,9% en términos interanuales,

impulsado tanto por las compras del régimen definitivo (29,5%) como por las de

los regímenes especiales (16,2%). En el primer grupo destacaron las compras de hidrocarburos,

otras materias primas12 y bienes de consumo. Particularmente, las compras de hidrocarburos

crecieron a una tasa interanual de 95,2%, explicada principalmente por el mayor

precio promedio de la mezcla de hidrocarburos (81,3%), aunque la cantidad

importada de barriles también aumentó (7,7%).

Por su parte,

las exportaciones de bienes crecieron a una tasa interanual de 13% en este mismo

período, impulsadas tanto por las empresas adscritas a regímenes especiales

(15,6%) como del régimen definitivo (10,1%). En ambos casos sobresale la

demanda por productos manufacturados, en particular dispositivos médicos y

concentrados para bebidas gaseosas.

La cuenta de

servicios fue más superavitaria en 1,5 p.p. del PIB con respecto al primer semestre

del 2021, influida por la recuperación en el turismo receptivo, de manera consecuente

con la flexibilización global de las medidas sanitarias; no obstante, el país

aún no alcanza los flujos de turismo observados previos a la pandemia. Por su

parte, el resto de los servicios aumentó en 0,5 p.p. del PIB con respecto a lo

observado un año antes, principalmente por el dinamismo de las actividades de

apoyo empresarial, telecomunicaciones, informática e información, aunque

compensado por el mayor déficit de la cuenta de transportes, producto del

aumento tanto en los fletes marítimos (debido a la crisis de contenedores) como

en el precio del bunker empleado por los barcos de carga.

El déficit en

la cuenta de ingreso primario (3,8% del PIB) superó en 0,8 p.p. del PIB al registrado

en el primer semestre del 2021, como resultado de los mayores flujos de dividendos

hacia al resto del mundo y utilidades reinvertidas, en particular de la

actividad manufacturera. Por su parte, el componente de intereses de la deuda

pública externa se mantuvo en valores similares a los registrados un año antes

(0,5% del PIB).

Se registró

un aumento en los flujos financieros netos hacia el país; no obstante, dichos recursos

fueron insuficientes para financiar la brecha negativa de la cuenta corriente.

En el primer

semestre del año, el país registró un influjo neto de ahorro externo por el equivalente

a 1,0% del PIB (0,8% del PIB un año antes) explicado, principalmente, por el ingreso

neto de recursos hacia el sector privado (0,8% del PIB), dado que el sector

público obtuvo un financiamiento externo neto de 0,2% del PIB (Cuadro 2).

Como ha sido

característico, en el sector privado dominaron los recursos de inversión

directa (2,9% del PIB, superior en 0,2 p.p. al registrado un año antes), en

mayor medida destinados a la actividad manufacturera de empresas de implementos

médicos y de alta tecnología. En 12 Tales como productos básicos de hierro y acero,

aluminio, sustancias químicas, plástico, caucho y trigo contraste, el resto del capital privado registró salidas en torno a 2,0%

del PIB (1,8% el año previo), canalizados a la adquisición de títulos valores

externos (principalmente por parte de las operadoras de pensiones), así como a

la constitución de activos y cancelación de pasivos externos realizada por los

bancos privados.

Por su parte, el sector

público recibió desembolsos de deuda externa por USD 943,1 millones (1,5%

del PIB), donde sobresalen los créditos de apoyo presupuestario del Fondo

Monetario Internacional (FMI), del Banco Interamericano de Desarrollo (BID) y

del Banco Centroamericano de Integración Económica (BCIE) por USD 284,5

millones, USD 250,0 millones y USD 270,0 millones respectivamente.

Estos flujos fueron parcialmente compensados, en mayor medida, por el pago de

amortizaciones del sector público no financiero por USD 536,7 millones y

la salida neta de recursos por parte de los bancos públicos por USD 170,7

millones (por constitución de activos y cancelación de pasivos en el exterior).

Durante el primer semestre

del 2022, los flujos comerciales y financieros ejercieron, en conjunto, presión

al alza sobre el tipo de cambio y conllevaron al uso de activos de reserva por USD

584 millones, con lo cual su saldo al finalizar el semestre se ubicó en USD

6.201 millones, equivalente a 9,6% del PIB. En relación con otras métricas,

este saldo de activos de reserva equivale a 2,9 meses de importaciones totales

de bienes y servicios (4 meses de las importaciones de bienes del régimen

definitivo) y 1,2 veces la deuda externa de corto plazo.

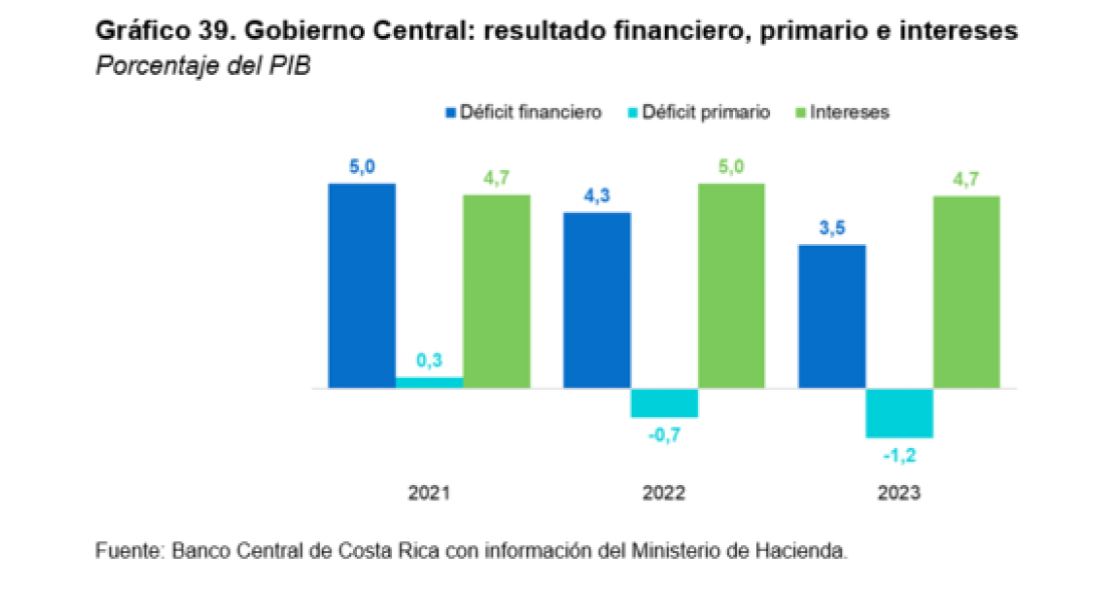

En el primer

trimestre del 2022 las finanzas públicas mejoraron como resultado de la recuperación

de la actividad económica y la contención del gasto.

Durante el

primer trimestre13 del 2022 se observó una mejora sostenida en las finanzas públicas,

lo cual se manifestó en un mayor superávit primario del Gobierno Central (GC), equivalente

a 0,8% del PIB, y un menor déficit financiero (0,8% del PIB) con respecto a

igual lapso de un año antes (0,6% y -1,0% respectivamente).

13 Las cifras del Gobierno Central

correspondientes al segundo trimestre no están todavía disponibles debido al

ataque cibernético del que fue objeto el Ministerio de Hacienda. Sin embargo,

según dicha entidad, a la fecha hay avances considerables en el procesamiento

de la información.

Este

comportamiento respondió tanto a la mayor recaudación tributaria, resultado de

la recuperación de la actividad económica, como a la desaceleración en el

crecimiento del gasto primario (gasto total menos intereses), en forma

coherente con la regla fiscal y con las metas convenidas con el FMI. Sin

embargo, ese efecto fue compensado por el mayor pago de intereses, que

representó alrededor del 51% del aumento en los gastos totales.

No obstante,

según informó el Ministerio de Hacienda el pasado 18 de abril, la entidad

sufrió un ataque cibernético que afectó sus sistemas informáticos, por ello al

momento del presente informe no se dispone de la información estadística de las

finanzas públicas del segundo trimestre del 2022. Actualmente, el Ministerio de

Hacienda continúa con las labores para restablecer sus sistemas.

En lo que

respecta al BCCR, en junio su déficit14 fue de 0,03% del PIB, inferior en 0,06

p.p. del PIB al observado en igual mes del 2021. Este resultado combinó tanto

un aumento en los ingresos como una disminución de los gastos. En el

comportamiento de los ingresos destacó: el mayor rendimiento sobre los

depósitos en el exterior producto principalmente del alza en las tasas de

interés internacionales; el mayor ingreso en las comisiones de compra y venta

de divisas y, un mayor ingreso por intereses sobre la facilidad de crédito

(ODP, operación diferida a plazo). Por el lado del gasto, destaca la

disminución en los intereses sobre las obligaciones en moneda nacional,

compensada parcialmente por el aumento en los intereses sobre la Facilidad

permanente de depósitos y los gastos administrativos, principalmente los servicios

de subcontratación.

14 Según metodología de cuentas monetarias.

Por su parte,

según cifras preliminares, en el primer semestre el resto del sector público no

financiero reducido15 acumuló un superávit equivalente a 0,6% del PIB (1,0% en

2021).

15 Incluye una muestra de

seis instituciones del sector público, a saber, CCSS, ICE, CNP, RECOPE, JPS e

ICAA.

A pesar de la

mejora en las finanzas públicas, las colocaciones de deuda interna se han realizado

a tasas ligeramente mayores a las del 2021.

El Gobierno

Central se financió en los primeros seis meses del 2022, en mayor medida, con la

colocación neta de bonos deuda interna en el sector privado (1,5% del PIB) y

mediante créditos externos (1,2% del PIB). Se estima

que ello llevó a un incremento de 1,3 p.p. en su razón de deuda con respecto a

diciembre pasado, hasta alcanzar 69,5% del PIB en junio.

La deuda interna se colocó

a tasas de interés ligeramente mayores en relación con diciembre del 2021, pues

a pesar de los buenos resultados fiscales y la confianza de los agentes económicos

sobre la capacidad del Gobierno Central para atender sus obligaciones, hubo otros

factores, como la incertidumbre por el resultado electoral, el impacto de la

guerra en Ucrania y el aumento de la TPM a partir de diciembre del año pasado,

que presionaron al alza las tasas de interés ofrecidas por el Gobierno. Como

referencia, al comparar las tasas de interés asignadas hasta junio del 2022 en

el mercado local con respecto a las de diciembre pasado (o las últimas

asignadas en el 2021), el ajuste en todos los plazos en colones fue de entre 51

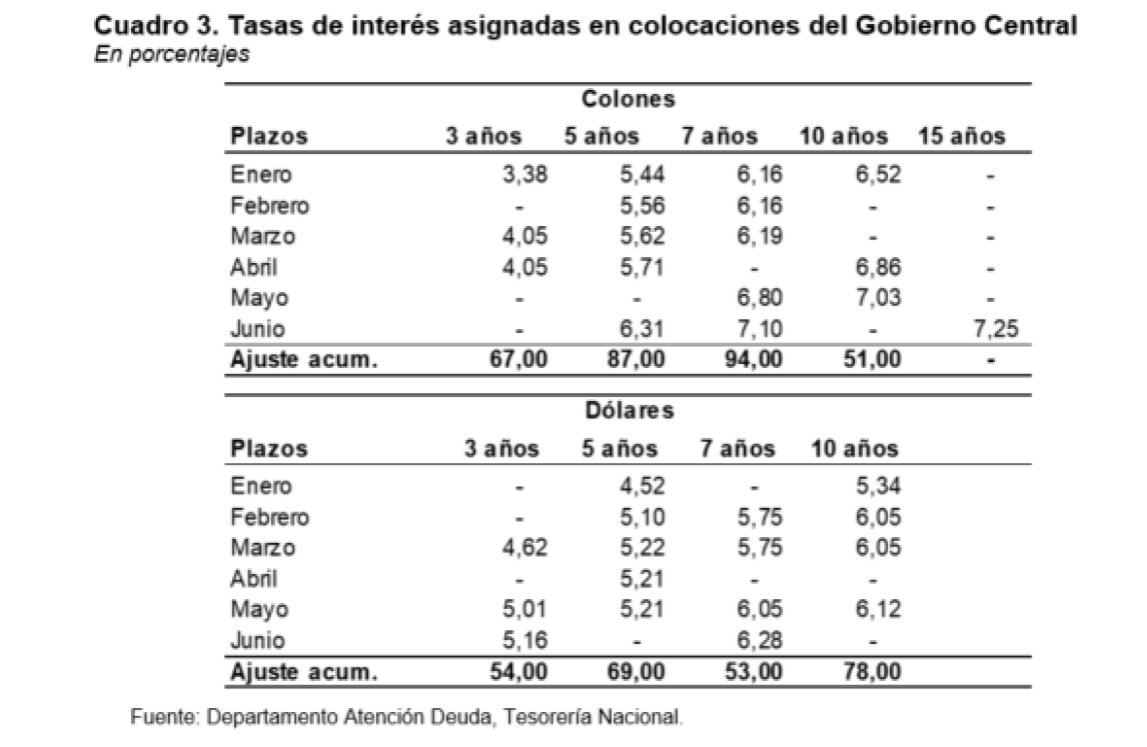

y 94 p.b. y entre 53 y 78 p.b en moneda extranjera. (Cuadro 3).

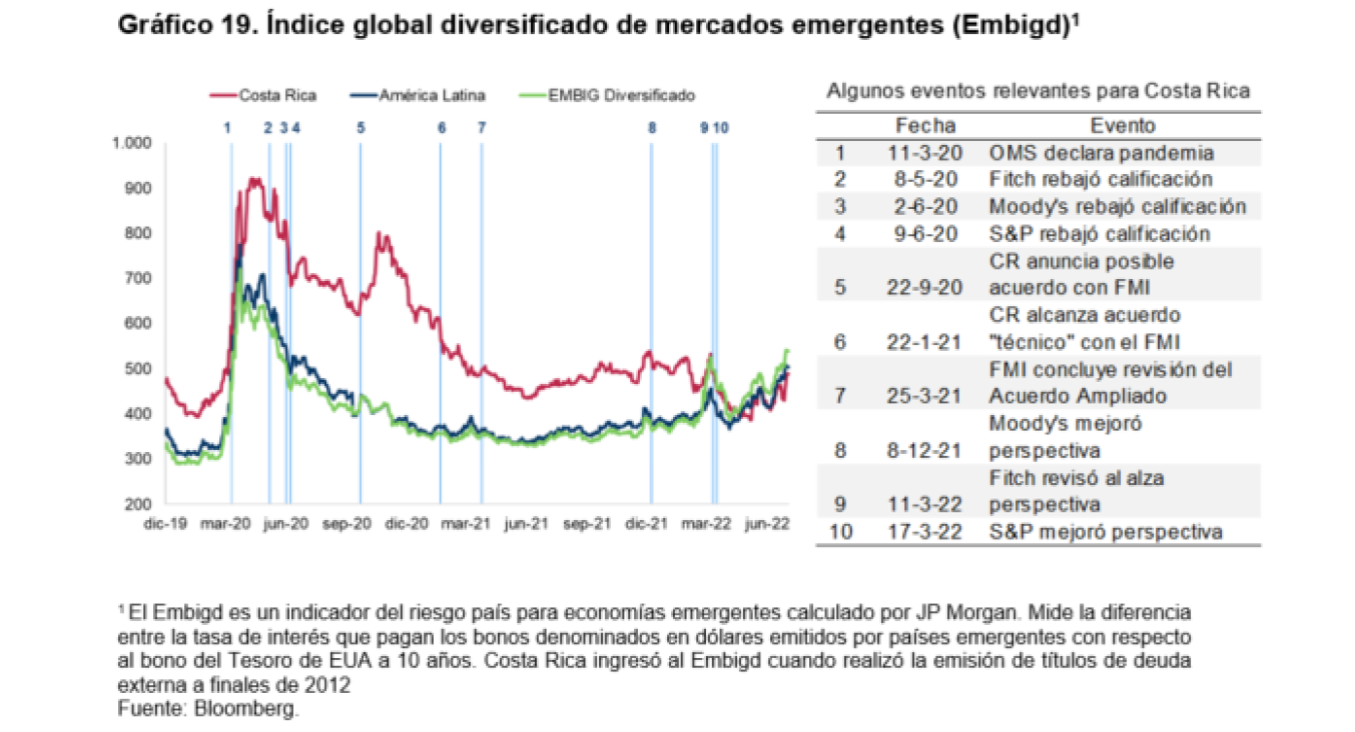

El índice

global de mercados emergentes (Embigd) muestra una ligera mejora durante el segundo

trimestre del 2022.

El Índice

global diversificado de mercados emergentes para Costa Rica (Embigd)

continuó mostrando una mejora en los niveles de calificación de riesgo soberano

del país y con ello logró no sólo cerrar la brecha entre la prima de riesgo

exigida a Costa Rica (EMBI CR) y sus pares de América Latina (EMBI LATAM), sino

ubicarse en junio del 202216 por debajo del EMBI LATAM, con una

diferencia de 30,5 puntos (Gráfico 19). Lo anterior responde al proceso de reforma fiscal y a las acciones tendientes a mejorar la

gestión de la deuda pública, todo ello en procura de que la razón deuda a PIB

retorne a la sostenibilidad de mediano plazo.

16 Con datos al 20 de

junio, 2022.

Condiciones

financieras

Coherente con

la moderación en el ritmo de crecimiento de la actividad económica, en el segundo

trimestre del 2022 continuó la desaceleración en el crecimiento de los

agregados monetarios.

La base

monetaria disminuyó ¢72.338 millones en el segundo trimestre del año toda vez

que la venta neta de dólares del BCCR en el mercado cambiario17 más que

compensó: la disminución en los depósitos de los intermediarios financieros en

el Mercado Integrado de Liquidez (MIL), la caída en el saldo de los bonos de

estabilización monetaria (BEM) y depósitos electrónicos a plazo (DEP), el pago

de intereses sobre BEM y la reducción de los depósitos del Gobierno en el BCCR.

17 En el segundo trimestre del 2022 el BCCR

efectuó una venta neta de dólares en el mercado cambiario en torno a USD 766,4 millones (USD 84,6 millones

en el primer trimestre).

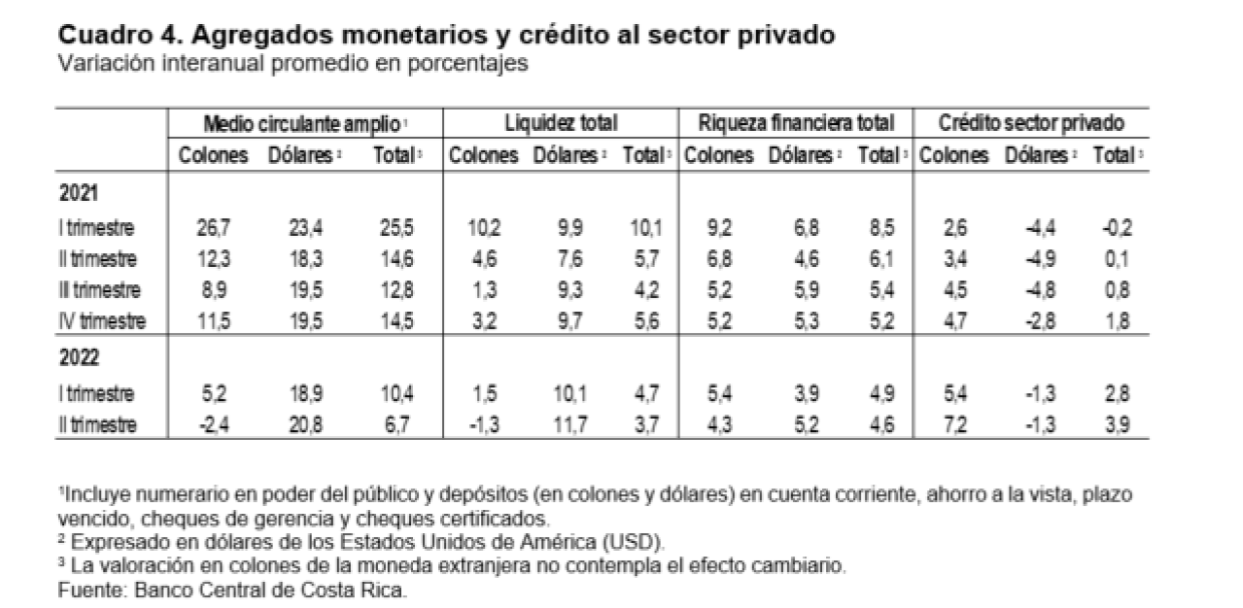

El crecimiento

de los principales agregados monetarios continuó en desaceleración (Cuadro 4).

Así, en el segundo trimestre del 2022 el medio circulante amplio, la liquidez

total y la riqueza financiera total registraron tasas de variación anual medias

de 6,7%, 3,7% y 4,6%, en ese orden, inferiores a las observadas en el trimestre

previo (10,4%, 4,7% y 4,9%) y al crecimiento nominal previsto del PIB para el

presente año (9,9%).

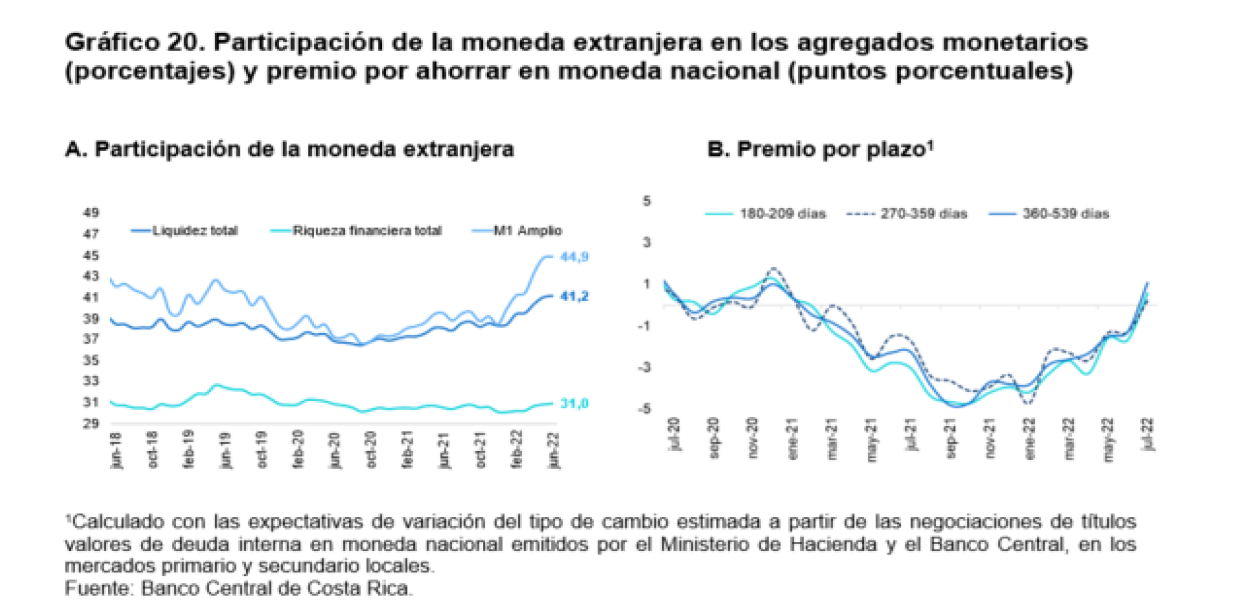

Los

ahorrantes mostraron una mayor preferencia por los activos denominados en

moneda extranjera, como resultado de un premio por ahorrar en moneda nacional

que, si bien se ha recuperado, se mantuvo negativo desde inicios del 2021.

La

participación del componente de la moneda extranjera en el medio circulante

amplio, la liquidez total y la riqueza financiera total aumentó en 3,4, 1,6 y

0,7 puntos porcentuales, respectivamente, en el segundo trimestre con respecto

al trimestre previo (Gráfico 20.A).

Asimismo, al

incluir la tenencia de activos externos por parte de las operadoras de

pensiones en un agregado de riqueza financiera total, se observa un incremento

en la participación relativa del componente del ahorro en dólares (de 34,7% en

diciembre del 2021 a 35,3% en mayo de 202218).

La mayor

preferencia de los ahorrantes por activos denominados en moneda extranjera es coherente

con la evolución del premio por ahorrar en moneda nacional, el cual, si bien se

ha recuperado por el aumento en las tasas de interés pasivas, mantuvo valores

negativos desde inicios del 2021 (Grafico 20.B). Los bajos niveles del premio

son resultado, principalmente, de mayores expectativas de variación cambiaria.

18 La información de tenencia de activos

externos por parte de los fondos de pensión está disponible con dos meses de

rezago.

El crédito al

sector privado en moneda nacional continuó al alza.

En línea con la

recuperación de la actividad económica y el empleo, el crédito al sector privado

continuó en aumento (Gráfico 21). En el segundo trimestre del año en curso

creció a una tasa media anual de 3,9% (2,8% en el trimestre previo), variación

explicada por el comportamiento del crédito en colones, cuya tasa media fue de

7,2% (contra 5,4% y 4,7% en los dos trimestres previos), mientras que en moneda

extranjera se contrajo (1,3%). Con ello siguió el proceso de desdolarización

observado desde mediados del año 2016, al punto que la participación de la

moneda extranjera dentro del agregado se ubicó en 35,6% al término del segundo

trimestre (36,5% tres meses atrás).

Según fuentes y usos de

recursos, en los primeros cinco meses del año el incremento del crédito en

colones fue financiado con fondos provenientes de las obligaciones con el

público y de la reducción en la tenencia de títulos fiscales (Cuadro 5). Otra

parte importante de los recursos se canalizó hacia títulos emitidos en el

exterior.

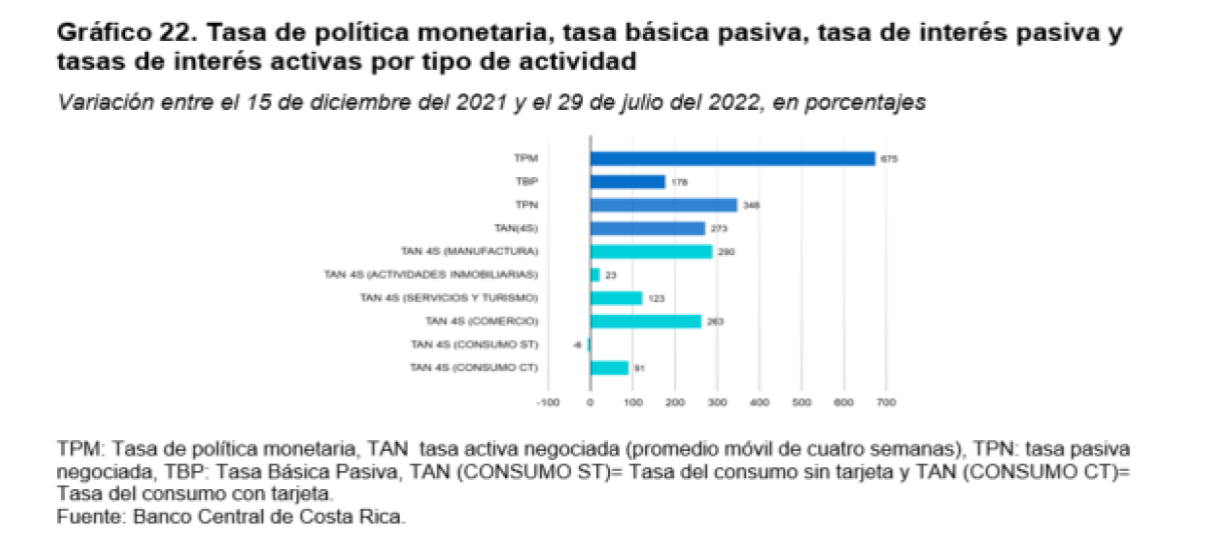

Los ajustes

al alza de la TPM se han trasladado parcialmente a las tasas de interés del sistema

financiero.

El traslado de

los ajustes al alza de la TPM a las tasas de interés activas y pasivas del

sistema financiero ha sido gradual19. Así, del 15 de diciembre del año anterior

al 29 de julio del 2022 la TPM ha aumentado en 675 p.b. y en ese mismo periodo

la tasa de interés pasiva negociada en colones y la Tasa Básica Pasiva

registraron aumentos de 348 y 178 p.b., en su orden, mientras que la tasa de interés

activa negociada aumentó en 273 p.b. (Gráfico 22).

19 Según un estudio elaborado por Barquero, J,

Loaiza, k. y Mendoza L. ("Microdata Evidence of Incomplete Monetary Policy

Transmission in a Non Competitive Banking Sector: The Case of Costa Rica", abril

2021), el traspaso de los ajustes de la TPM a las tasas de interés del sistema

financiero tarda entre seis y siete meses en el caso de las tasas pasivas y

seis meses en las tasas activas.

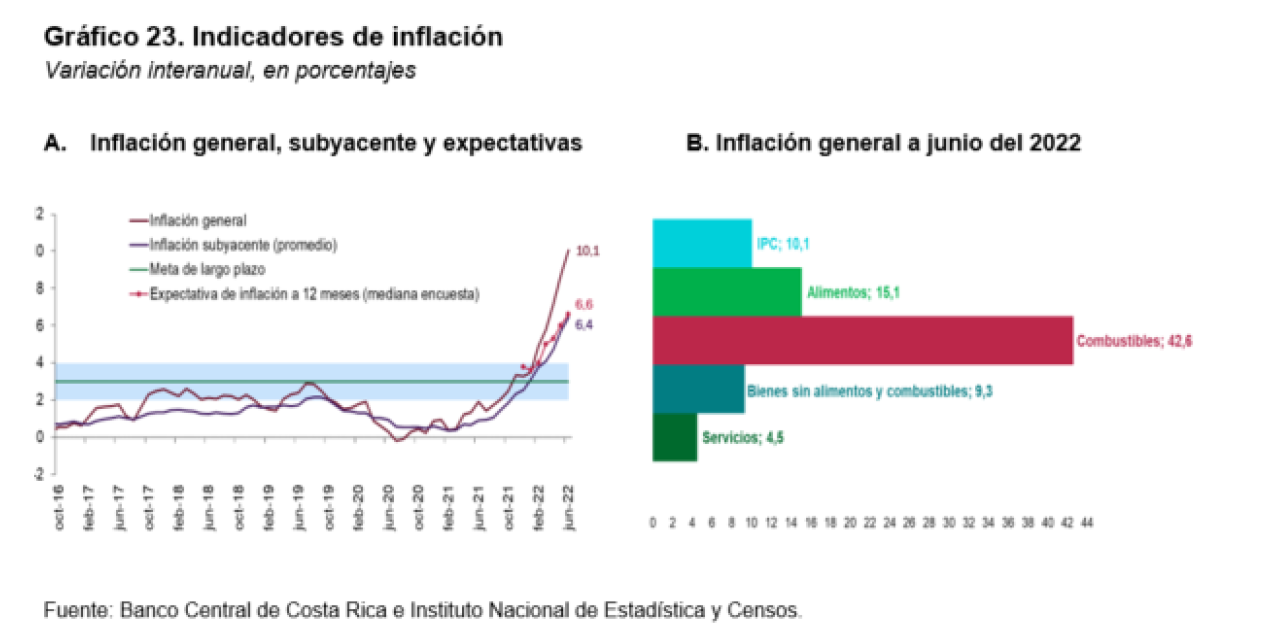

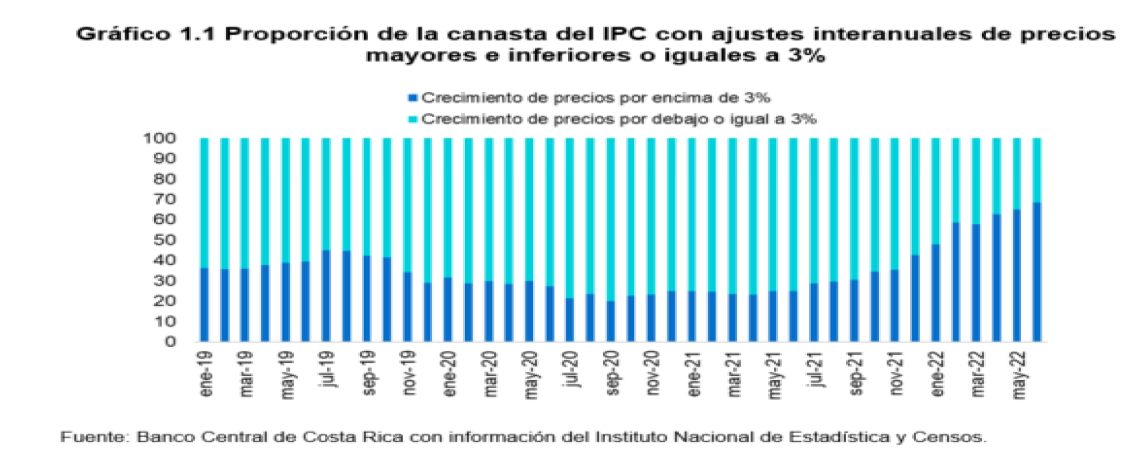

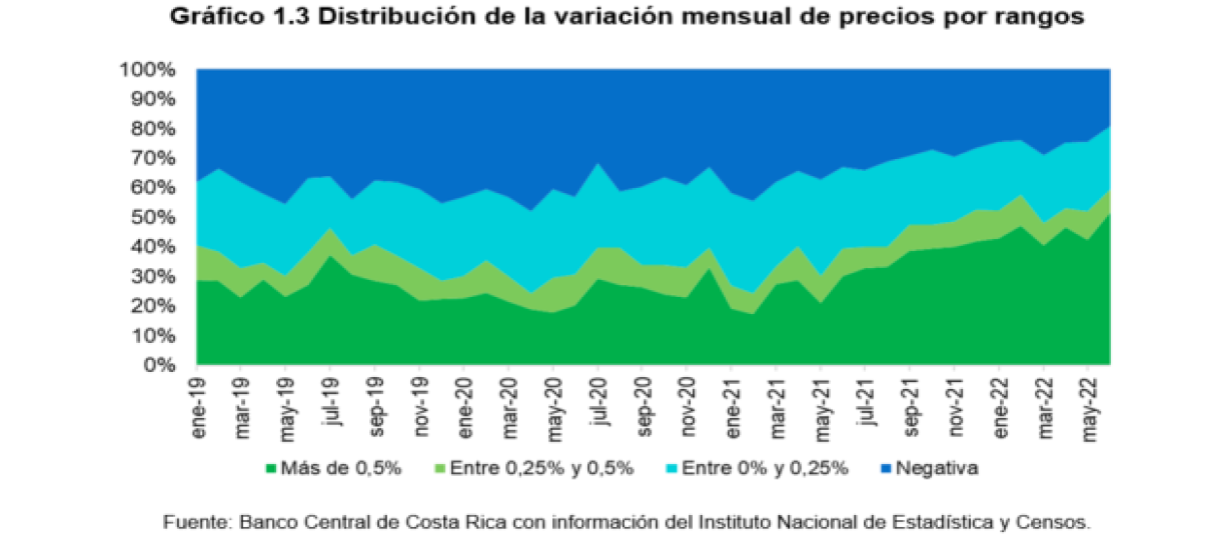

Inflación

La presión

inflacionaria aumentó en el segundo trimestre del 2022, lo cual amplió el

desvío de la inflación general y el promedio de indicadores de inflación

subyacente con respecto al límite superior del rango de tolerancia alrededor de

la meta de inflación.

La tendencia al

alza de la inflación general y el promedio de los indicadores de inflación subyacente

se acentuó en el segundo trimestre del 2022 con respecto al trimestre previo (Gráfico

23.A). En junio las inflaciones general y subyacente aumentaron a 10,1% y 6,4% respectivamente

en términos interanuales, desde 5,8% y 4,1%, en igual orden, en marzo pasado.

Con este resultado, ambos indicadores continuaron ubicados por encima del

límite superior del rango de tolerancia alrededor de la meta (3,0% ± 1 p.p.).

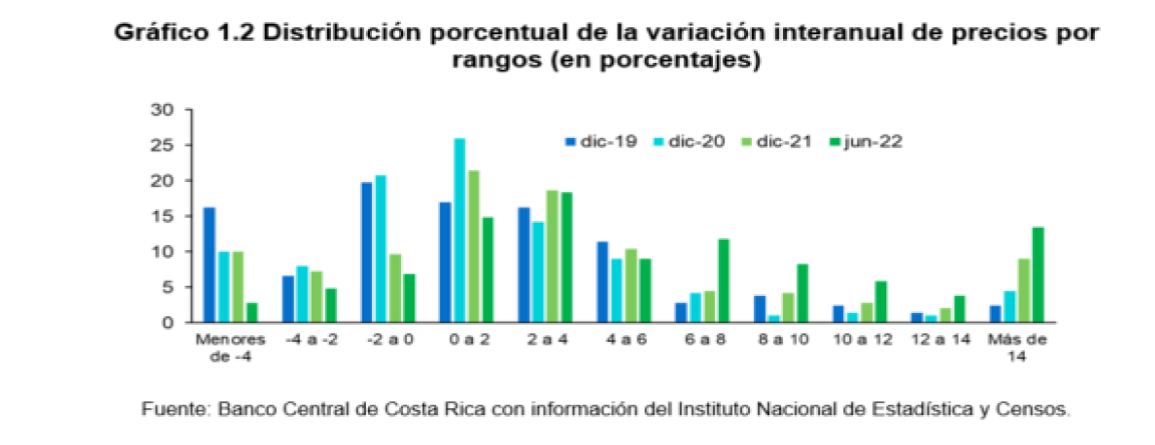

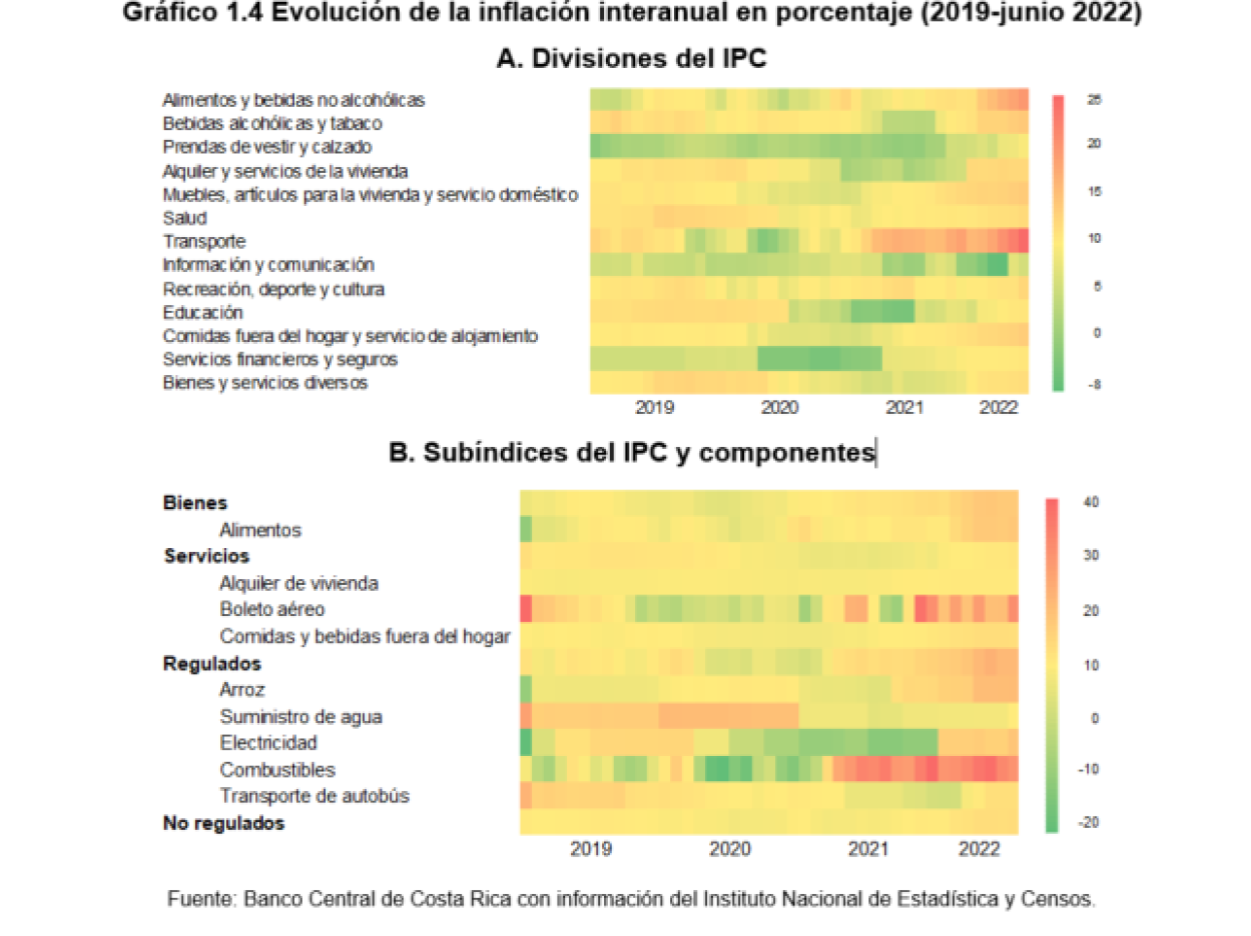

En ambos indicadores es la tasa más alta en los últimos 13 años.

La mayor

presión inflacionaria responde fundamentalmente al recrudecimiento de la inflación

importada, pues a los choques inflacionarios derivados de la emergencia

sanitaria por el COVID-19 se añadieron las presiones originadas por la invasión

de Rusia a Ucrania y las estrictas medidas de confinamiento impuestas por China

en abril y mayo del año en curso para controlar nuevos brotes de la pandemia.

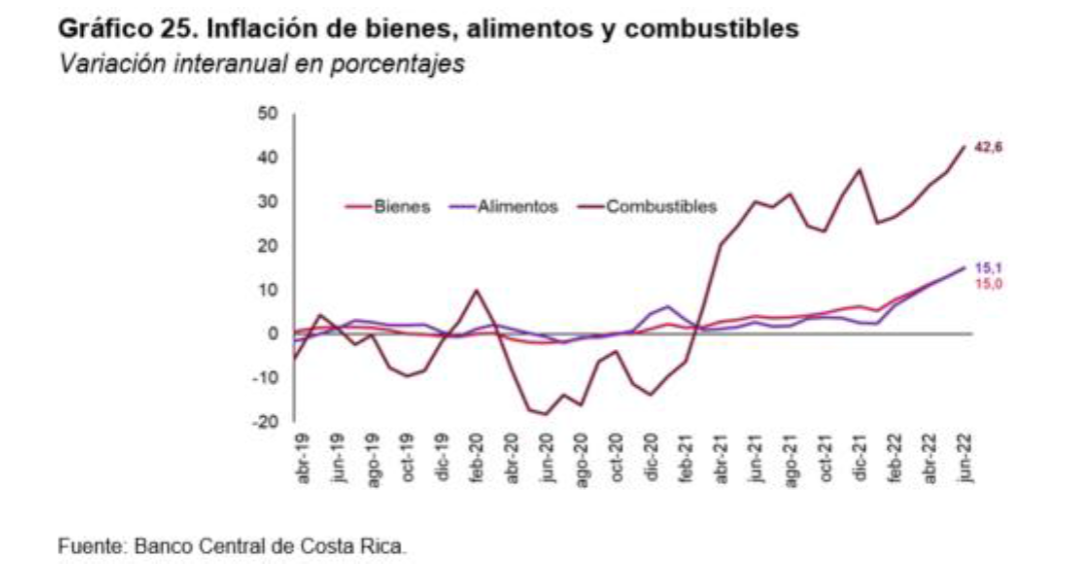

Lo anterior llevó a alzas significativas de los precios internacionales de

insumos alimenticios y derivados del petróleo que se trasladaron a la inflación

local sobre todo en los precios de los alimentos y combustibles, los cuales crecieron

en junio a tasas interanuales de 15,1% y 42,6% en el orden indicado y

explicaron 37,1% y 18,0%, respectivamente, de la tasa interanual de la

inflación general de ese mes (Gráfico 23.B).

A las presiones

inflacionarias externas se le suman a lo interno, un efecto base asociado a la baja

inflación registrada en el segundo trimestre del 2021 por los efectos económicos

de la pandemia (promedio de 1,5%), el aumento del tipo de cambio y el repunte

de la demanda interna, en línea con la disipación gradual de algunas fuerzas

desinflacionarias presentes en la economía costarricense desde el 2019 y que se

acentuaron en el 2020 por la pandemia. Como referencia, se estima que la brecha

de producto negativa (es decir, la diferencia entre el nivel de producción y su

potencial) ha tendido a cerrarse por el fuerte ritmo de recuperación económica

a partir del segundo semestre del 2021, lo cual reduce la presión a la baja

sobre los precios y los salarios.

En línea con lo

anterior, tal como se analiza en el Recuadro 1, en la aceleración de la

inflación general en lo que va del 2022 se observan dos fenómenos. Por una

parte, un aumento en la intensidad del crecimiento de los precios y por otra,

una base amplia (naturaleza más general) del crecimiento de esos precios.

Las

expectativas inflacionarias también muestran un comportamiento creciente desde

febrero del presente año. Según la encuesta dirigida a analistas financieros,

consultores en economía y empresarios realizada en junio pasado, la mediana de

este indicador se ubicó en 6,6% y 5,0%, en ese orden, a 12 y 24 meses.

El aumento en

los precios de los bienes explica, en mayor medida, la aceleración de la inflación

en el segundo trimestre del 2022.

El impacto de

la inflación importada se ha manifestado de forma creciente en el precio de los

bienes. El incremento promedio de estos fue de 12,2% en el segundo trimestre

(7,6% en el trimestre previo), superior en 9,6 p.p. en relación con el de los

servicios en igual periodo. Dado lo anterior, alrededor del 82,3% de la