AUTORIDAD REGULADORA DE LOS SERVICIOS PÚBLICOS

INTENDENCIA DE ENERGÍA

RIE-099-2016 del 17 de noviembre de 2016

APLICACIÓN DE OFICIO DE LA “METODOLOGÍA TARIFARIA

SEGÚN LA

ESTRUCTURA DE COSTOS TÍPICA DE UNA

PLANTA MODELO DE

GENERACIÓN DE ELECTRICIDAD CON BAGAZO

DE CAÑA PARA LA

VENTA AL INSTITUTO COSTARRICENSE DE

ELECTRICIDAD Y SU

FÓRMULA DE INDEXACIÓN”

ET-055-2016

RESULTANDO:

I. Que el 26 de abril del 2010, mediante la resolución

RJD-004-2010, se aprobó la “Metodología tarifaria según la estructura de

costos típica de una planta modelo de generación de electricidad con bagazo de

caña para la venta al Instituto Costarricense de Electricidad y su fórmula de

indexación”, publicada en La Gaceta número 98 del 21 de mayo del2010.

II. Que el 20 de marzo del 2014, mediante

la resolución RJD-027-2014,publicaba en el Alcance Digital número 10 de La

Gaceta número 65 del02 de abril de 2014, la Junta Directiva de la Autoridad

Reguladora de los Servicios Públicos acordó una “Modificación de las

metodologías de fijación de tarifas para generadores privados de energía con

recursos renovables”.

III. Que el 4 de noviembre del 2015,

mediante la resolución RIE-111-2015,publicada en La Gaceta número 217 del 9 de

noviembre del 2015, se fijó la tarifa para generación eléctrica mediante la

explotación del bagazo de caña para venta al ICE vigente, siendo esta de

$0,0997 por kWh.

IV. Que el 27 de julio del 2016, la

Cámara de Productores de Caña, presentó información financiera acerca del

corte, acarreo y transporte del bagazo de caña de azúcar, a partir de datos de

los ingenios Azucarera El Viejo S.A. y Taboga, S.A.

Asimismo, el 28 de julio del 2016, dicha información fue remitida digitalmente

por correo electrónico.

V. Que el 9 de agosto del 2016, la Intendencia de Energía

(IE) solicitó información relativa a los costos de corte, acarreo, transporte y

demás en el proceso de recibimiento de

la caña de azúcar de los ingenios Azucarera El Viejo S.A. y Taboga,

S.A.

VI. Que el 22 de agosto del 2016, los

ingenios Azucarera El Viejo S.A. y Taboga, S.A.

presentaron la información solicitada por la IE, la cual fue recibida en la IE

el día 23 de agosto del 2016.

VII. Que el 23 de agosto de 2016, mediante

el oficio 700-RG-2016, el Regulador General nombró al señor Mario Mora Quirós,

Director de Energía con recargo de funciones de la Intendencia de Energía, a

partir del 24 de agosto del 2016 hasta el 30 de noviembre de 2016, por motivo

de la renuncia del Intendente de Energía.

VIII. Que el 31 de agosto del 2016,

mediante oficio 1237-IE-2016/135459, la IE solicitó al Departamento de Gestión

Documental la apertura del expediente, y (en el mismo oficio), a la Dirección

General de Atención al Usuario (DGAU) la respectiva nota explicativa y

convocatoria a audiencia pública para la aplicación anual de la “Metodología

Tarifaria según la Estructura de Costos Típica de una Planta Modelo de

Generación de Electricidad con Bagazo de Caña para la Venta al Instituto Costarricense

de Electricidad y su Fórmula de Indexación”.

IX. Que el 12 de setiembre del 2016, se

publicó la convocatoria a la audiencia pública en la Gaceta número 175, así

como también un día después en los diarios de circulación nacional La Extra y

La Teja, siendo el 18 de octubre del 2016 la fecha programada para llevar a

cabo dicha audiencia.

X. Que el 18 de octubre del 2016 a las 17:15 horas, se

llevó a cabo la respectiva audiencia pública. El 24 de octubre del 2016,

mediante el oficio 3554-DGAU-2016/139956, DGAU emitió el informe de Oposiciones

y Coadyuvancias de la audiencia mencionada. Se

recibieron posiciones válidas por parte de: Instituto Costarricense de

Electricidad representado por el señor Guillermo Alan Alvarado en condición de

apoderado Especial Administrativo cédula de identidad número 6-0162-0455; la

Sra. Carmen Arrea B. cédula de identidad 1-538-623; y el Sr. Ronald Apuy A.

cédula de identidad 5-161-199.

XI. Que el 16 de noviembre de 2016,

mediante el informe técnico 1583-IE-2016, la Intendencia de Energía, analizó la

presente gestión de ajuste tarifario y en dicho estudio técnico recomendó,

fijar la tarifa para la

actividad de generación de energía eléctrica mediante la

explotación del bagazo de la caña de azúcar para la venta al ICE.

CONSIDERANDO:

I. Que del oficio 1583-IE-2016, citado y que sirve de

base para la presente resolución, conviene extraer lo siguiente:

[…]

II.ANÁLISIS DEL ASUNTO

1.Aplicación de la metodología

En este apartado se presenta el

detalle de la aplicación de oficio de la “Metodología tarifaria según la

estructura de costos típica de una planta modelo de generación de electricidad

con bagazo de caña para la venta al Instituto Costarricense de Electricidad y

su fórmula de indexación” según la resolución RJD-004-2010 y su modificación

aprobada RJD-027-2014.

Debido a que el modelo técnico

(ingenieril), el financiero y demás apartados de cálculo que establece la

metodología referida no han sufrido cambios metodológicos a la fecha de

emisión, este informe técnico tiene como finalidad realizar la indexación

(actualización) de los valores de cada uno de esos apartados de cálculo

mediante el uso de indicadores representativos a la fecha más reciente posible

(excepto para el apartado de rentabilidad).

Por lo tanto, se presentan los

valores de los apartados de cálculo que sirven como base para la indexación,

los índices a utilizar para dicha indexación, y los resultados de la aplicación

de la metodología.

2.Inversión Total

Según la metodología RJD-004-2010 y

su modificación RJD-027-2014, la inversión total está compuesta por la

sumatoria de las erogaciones destinadas a la compra del terreno, edificio,

equipos, herramientas y estudios necesarios para la puesta en marcha de la

planta modelo.

Esta Inversión total se clasifica en

Inversión Fija Tangible (Itan) e Inversión Fija

Intangible (Iint), además del capital de trabajo

necesario.

Según la resolución RIE-111-2015 del

4 de noviembre de 2015, los valores de inversión que sirven como base para la

presente indexación son:

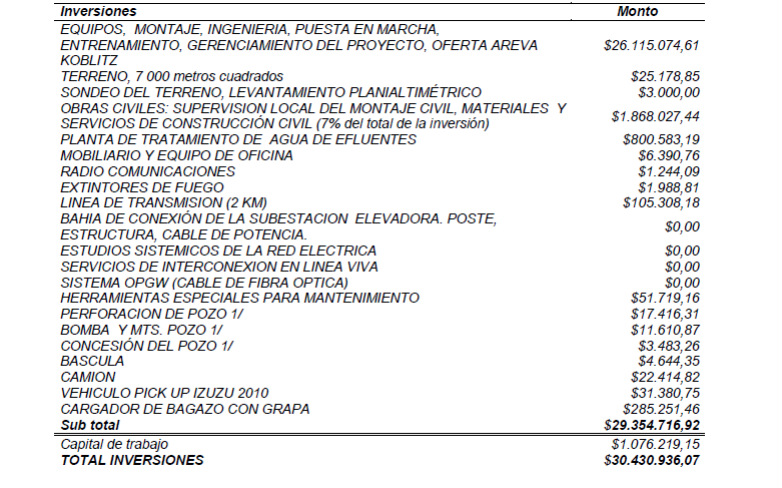

Cuadro 1

Detalle del Costo de las Inversiones

2015

|

INVERSIONES |

Monto |

|

Equipos, montaje,

ingeniería, puesta en

marcha, entrenamiento,

gerenciamiento del proyecto, oferta

areva

koblitz |

$26.161.450,79 |

|

Terreno,

7,000 metros cuadrados |

$25.178,85 |

|

Sondeo del terreno, levantamiento planialtimétrico |

$3.000,00 |

|

Obras civiles |

$1.871.959,47 |

|

Planta de

tratamiento de agua de efluentes |

$802.268,35 |

|

Mobiliario y equipo

de oficina |

$6.604,00 |

|

Radio comunicaciones |

$1.285,60 |

|

Extintores de fuego |

$2.055,17 |

|

Línea de

transmisión

(2 km) |

$106.605,42 |

|

Bahía de

conexión de la subestación elevadora |

$0,00 |

|

Estudios sistémicos de la

red eléctrica |

$0,00 |

|

Servicios de interconexión en línea

viva |

$0,00 |

|

Sistema opgw (cable

de fibra óptica) |

$0,00 |

|

Herramientas especiales para mantenimiento |

$54.223,07 |

|

Perforación de pozo 1/ |

$16.438,15 |

|

Bomba

y mts. Pozo 1/ |

$10.958,76 |

|

Concesión del

pozo 1/ |

$3.287,63 |

|

Bascula |

$4.383,51 |

|

Camión |

$23.500,00 |

|

Vehículo pick up Izuzu

2010 |

$32.900,00 |

|

Cargador

de bagazo con

grapa |

$290.407,25 |

|

Sub total |

$29.416.506,02 |

|

Capital

de trabajo |

$1.057.207,68 |

|

Total inversiones |

$30.473.713,70 |

Fuente: RIE-111-2015

3.Costos Variables y Fijos

Según la metodología RJD-004-2010 y

su modificación RJD-027-2014, el costo variable total (CVT) está determinado

por la sumatoria del costo de la materia prima (Cmp),

el costo del combustible (Ccb), el costo del

transporte (Ctr) y los impuestos (Cimp).

Los costos Fijos Totales (CFT) están

determinados por la sumatoria de los costos de la mano de obra (Cmo), el costo del seguro (Cse),

los costos indirectos de fabricación (Cif), los

gastos financieros (Gfin) y el gasto en depreciación

(Gdep).

Según la resolución RIE-111-2015 del

4 de noviembre de 2015, los valores de los costos que sirven como base para la

presente indexación son:

Cuadro 2

Detalle de los Costos Variables y

Fijos 2015

|

. |

Monto |

|

|

Costos de ma |

materia

prima: |

$1.499,11 |

|

|

Agua para

arranque , imbibición

y efluentes |

|

|

|

Químicos de tratamientos agua

caldera y efluentes |

$27.508,36 |

|

|

Leña para arranque |

$23.736,65 |

|

|

Manejo de Bagazo |

$3.294,36 |

|

Costo de Com |

combustibles: |

|

|

|

Combustible para

transporte cenizas y bagazo |

$3.396,23 |

|

Costos por

Im |

impuestos: |

|

|

|

Gasto de

Patente municipal |

$7.172,13 |

|

|

Impuesto de

renta |

$519.172,51 |

|

|

TOTAL |

$585.779,76 |

|

COSTOS FIJOS |

Monto |

|

|

Costos de ma |

mano de obra: |

$224.153,19 |

|

|

Mano de Obra Directa |

|

|

|

Mano de Obra indirecta |

$145.218,01 |

|

|

Póliza de seguro |

$122.682,29 |

|

Costos indirectos |

|

|

|

de fabricaci fabricaciabricación |

: |

|

|

|

Gastos de

Mantenimiento |

$223.921,31 |

|

|

Gastos Administrativos |

$20.101,59 |

|

|

Salud ocupacional |

$3.303,85 |

|

|

Gasto de

electricidad para arrancar la planta |

$23.200,77 |

|

Gastos Financieros: |

$2.119.887,04 |

|

|

Depreciacionene |

s: |

$732.405,19 |

|

|

TOTAL |

$3.614.873.25 |

Fuente: RIE-111-2015

4.Índices a utilizar para la

actualización de valores

La modificación a la metodología

(RJD-027-2014) aprobada por Junta Directiva y publicada en La Gaceta el día 02

de abril del 2014, establece para la actualización del monto de la inversión,

lo siguiente:

“La actualización del monto de

inversión en activos fijos que conforman la base tarifaria, se realizará

utilizando un índice de precios representativo, en caso de que los datos

utilizados muestren una antigüedad superior al año. La selección del índice considerará

los siguientes aspectos: que provenga de una fuente de acceso público,

especializada en la generación de información técnica y con la información más

reciente. La actualización del monto de inversión en activos fijos se realizará

anualmente y se aplicará de manera consistente el mismo índice. En el evento de

que se llegue a considerar necesario en el futuro modificar el índice a

utilizar, se justificará la razón técnica que fundamente dicha decisión con

base en la ciencia, técnica y lógica tal y como lo establece la Ley General de

la Administración Pública.”

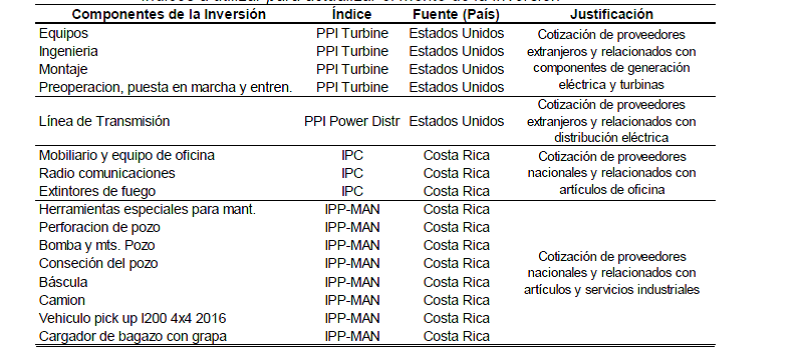

En función de lo anterior, el

siguiente cuadro resume los índices a utilizar para cada rubro que compone el

monto de la inversión, así como la justificación de cada uno:

Cuadro 3

Índices a utilizar para actualizar el

monto de la Inversión

Asimismo cabe mencionar que existen

dos montos (“Obras Civiles y Planta de tratamiento de Agua de Efluentes”) del

monto total de la inversión que no son indexados con ningún índice porque, de

lo contrario, se estaría duplicando o doble-contabilizando su valor indexado

dentro del total de rubros que componen la inversión, y con ello, la tarifa

final. Lo anterior teniendo en consideración que estos dos montos mencionados

se han definido como un porcentaje del subtotal de la inversión, por lo que una

vez indexado, estos montos automáticamente resultarán indexados dentro del

monto total de la inversión. Por último, para el valor del terreno, se utilizó

el valor asignado en los mapas valores más recientes.

Por otro lado, la mencionada

modificación a la metodología establece para la actualización de los costos, lo

siguiente:

“Los valores del costo se ajustarán

anualmente, mediante un proceso extraordinario que debe iniciarse en agosto de

cada año, de acuerdo con los factores de variación de costos, como es la

inflación, por medio de la siguiente fórmula de indexación o automática que

permite a la tarifa contrarrestar la pérdida del poder adquisitivo en términos

reales, tal y como se detalla a continuación:

CEi =

CE i-1 * (IPPIi / IPPIi-1)

Donde:

CE: Costos de explotación (costos

fijos y variables con excepción de los gastos financieros y depreciación) de la

planta de generación o cogeneración mediante biomasa.

IPPI: Índice de Precios al Productor

Industrial, IPPI, calculado por el Banco Central de Costa Rica.”

Cabe mencionar, con respecto a la

mencionada actualización de costos que, a partir de enero del 2015, el Banco

Central de Costa Rica suspende el cálculo del índice de Precios al Productor

Industrial (IPPI) y pública un índice de precios al productor con una base más

reciente, el IPP-MAN. Este nuevo indicador le da continuidad a la serie del

IPPI. El IPP-MAN está disponible desde enero 2012 y los niveles para los meses

anteriores a esa fecha se calculan mediante un enlace con las variaciones del

IPPI.

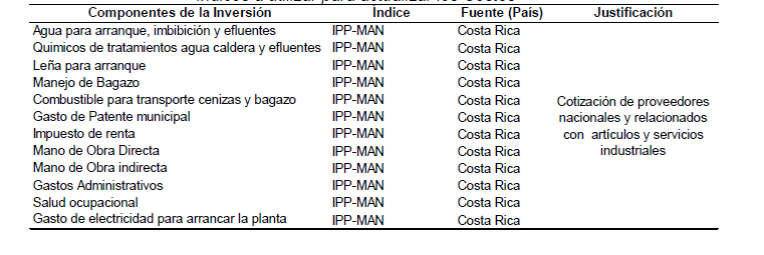

Por lo tanto, el siguiente cuadro

resume los índices a utilizar para cada rubro que componen los Costos, así como

la justificación de cada uno:

Cuadro 4

Índices a utilizar para actualizar

los Costos

Es importante mencionar que, de forma

similar a los dos montos que forman parte del monto total de la inversión que

no requieren indexación ya que se han definido como un porcentaje del subtotal

de la inversión, en este caso se identifican cuatro montos que forman parte de

los costos totales y que tampoco deben ser indexados: “Gastos Financieros,

Depreciaciones, Póliza de Seguro y Gastos de Mantenimiento”. Estos cuatro

montos toman como base el monto total de la inversión, por lo que, una vez

indexada el monto total de la Inversión (en el punto anterior), estos cuatro

costos resultarán automáticamente indexados.

5.Resultados de la Indexación

A continuación, se presentan los

resultados de la indexación a Mayo de 2016 para la inversión y los costos:

Cuadro 5

6.Rentabilidad

El nivel de rentabilidad está

determinado por la aplicación del Modelo de Valoración de Activos de Capital

(CAPM), de acuerdo con las fuentes de información indicadas en la resolución

RJD-027-2014, siendo estas:

·

La Tasa libre de riesgo (KL): Es la tasa nominal

(TCMNOM) de los Bonos del Tesoro de los Estados Unidos de América (USA). Se

utilizará la tasa con el mismo período de maduración al que se calcula la prima

por riesgo, la cual está disponible en la página de internet de la Reserva

Federal de los Estados Unidos, en la dirección de

internet:http://www.federalreserve.gov/datadownload/Build.aspx?rel=H1. Por lo

tanto, el promedio de la tasa libre de riesgo de los últimos 5 años (de2011 a

2015) es de 2,32% (ver Anexo 1).

·

Prima por riesgo (PR): se empleará la variable

denominada “Implied Premium (FCFE)”. Riesgo país (RP)

se considera el valor publicado para Costa Rica, de los datos denominados Risk Premiums for

the other markets y donde el riesgo país se denomina Country Risk Premium. Los valores de esta variable y el beta desapalancado se obtendrán de la información publicada por

el Dr. Aswath Damodaran, en

la dirección de internet: http://www.stern.nyu.edu/~adamodar. La información

para los últimos 5 años disponibles a la fecha de la fijación son del año 2011

al año 2015, con los cuales el promedio aritmético es de 5,73% (ver Anexo2).

Según lo indica la resolución RJD-027-2014, la fuente de información

elegida para las variables descritas anteriormente, será utilizada de manera

consistente, en cuanto a extensión de la serie histórica (5 años), la

frecuencia de las observaciones (una observación por año, correspondiente al

promedio publicado) y el cálculo del promedio (promedio aritmético de las 5

observaciones correspondientes a los 5 años más recientes para los que se

disponga de información).

·

Beta desapalancada

(βd): El valor de la beta desapalancada se

obtiene de la información publicada por el Dr. Aswath

Damodaran, en la dirección:

http://www.stern.nyu.edu/~adamodar. No es posible utilizar un promedio de los

últimos 60 meses debido a que la fuente de información no tiene datos

mensuales, ya que sólo calcula un beta con 5 años de datos. Por esta razón, el

beta desapalancado se obtiene como el dato publicado

en la página de referencia del beta desapalancado del

servicio de electricidad de la industria “Utility

General” en los Estados Unidos de América disponible. El valor obtenido es de

0,3623 (ver Anexo 3).

·

Riesgo

país (RP): Se considera el valor publicado para Costa Rica delos datos

denominados Risk Premiums for the other

markets y donde el riesgo país se denomina Country Risk Premium, los valores se obtendrán de la información

publicada por el Dr. Aswath Damodaran,

en la dirección de internet: http://www.stern.nyu.edu/~adamodar. El valor del

riesgo país utilizado es de 3,29%, que corresponde al promedio de los últimos 5

años del riego específico para Costa Rica.

·

Apalancamiento

(ψ): El apalancamiento se utiliza para estimar la relación entre deuda y

capital propio. En la resolución RJD-004-2014 en el Por Tanto I “Gasto de

financiamiento” se indica que el financiamiento es del 80% y 20% el capital

propio.

·

Tasa

de impuesto sobre la renta (t): se define con base en la legislación vigente.

La tasa de impuesto sobre la renta vigente es de 30% según la Ley del Impuesto

sobre la Renta, Ley No. 7092.

Por lo tanto, aplicando la fórmula

descrita en la resolución RJD-027-2014, el nivel de rentabilidad es de 13,50%

(ver Anexo 5). Este porcentaje de rentabilidad multiplica al monto de inversión

aportado por capital1 y a la porción de energía para la venta al ICE2, lo cual

da como resultado US$ 678.626,03.

7.Resultado Final de la Fijación

Tarifaria

Una vez calculada

la indexación del monto de la inversión y de los costos, así como el nivel de

rentabilidad, se procede a calcular la tarifa final para la generación de

energía eléctrica a partir de bagazo de caña, de la siguiente manera:

1 Inversión total menos deuda, en

donde esta última se asume en 80% de la inversión

2 Según el modelo técnico ingenieril,

la porción de energía para la venta al ICE es de 85,6%.

[…]

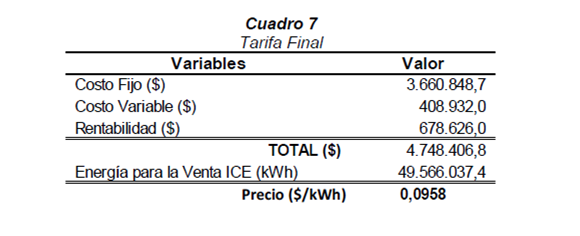

IV.CONCLUSIONES

1.Con la actualización de las variables

que integran la metodología tarifaria para plantas de generación de energía

eléctrica con bagazo de caña de azúcar, da como resultado una cantidad total de

energía para la venta al ICE de 49.566.037,37 kWh, un

monto total de costos fijos de US$ 3.660.848,73, un monto total de costo

variable de US$ 408.932,05y un monto de rentabilidad de US$ 678.626,03.

2.De conformidad con el análisis

realizado, la tarifa de generación de energía eléctrica electricidad con bagazo

de caña para la venta al Instituto Costarricense de Electricidad que

corresponde fijar es de US$0,0958 por kWh.

[…]

II. Que en cuanto a la audiencia pública,

del oficio 1583-IE-2016 citado, conviene extraer lo siguiente:

[…]

1.El Instituto Costarricense de

Electricidad (ICE), cédula jurídica N° 4-000-042139 representada por el señor

Guillermo Alan Alvarado en condición de apoderado Especial Administrativo según

demuestra en la certificación adjunta (folios 78 a 84) mediante oficio del ICE

SACI-1086-2016 del 18 de octubre de 2016, solicita 1 petitoria:

a)El ICE solicita que se corrijan las

estimaciones de los costos internos y de la inversión, aplicando la indexación

según se incluye en el documento de la oposición y recalcular la tarifa

correspondiente, realizando la conversión a colones.

A continuación la respuesta a la

posición planteada en el proceso de audiencia pública:

a)Se le indica al opositor que, luego

de realizar las valoraciones correspondientes, se recomienda acoger la

petitoria, siempre y cuando se interprete como costos totales –compuestos por

costos fijos y costos variables- a los costos internos de los cuales menciona

el opositor, ya que la modificación RJD-027-2014 a la metodología RJD-009-2010,

en el apartado I.1.4 establece:

“1.4 Modificar el texto de las

secciones “2.11. Indexación de costos totales”; “2.12 Costo interno” y “2.13

Costo Externo” de la siguiente forma:

“2.11. Indexación de Costos Totales

La actualización de los costos se

hará indexando los costos fijos y los costos variables con excepción de los

gatos financieros y depreciación.”

Así las cosas, esta Autoridad

Reguladora procedió a recalcular las indexaciones señaladas, en atención en la

posición del ICE, prestando especial atención al origen de las erogaciones

(cotizaciones domésticas o extranjeras, en dólares o colones) que componen

tanto los costos totales como la inversión, para aplicar el procedimiento de

indexación correspondiente.

Si la erogación fue realizada en

divisa nacional (colones), se aplica el índice correspondiente (IPP-MAN en el

caso de los costos totales) y luego se dolariza con el tipo de cambio de venta

de la fecha de corte establecido en la fijación tarifaria, la cual es del mes

de mayo del 2016. Por su parte, si la erogación fue realizada en moneda

extranjera, se convierte a colones utilizando el tipo de cambio de compra de la

fecha de la erogación –la cual en su mayoría corresponde con agosto del 2015,

fecha en que se recopilaron los datos necesarios para la fijación tarifaria del

2015-, se aplicó el índice correspondiente y luego se dolarizó con el tipo de

cambio de venta promedio del mes de mayo del 2016.

Cabe mencionar

que el índice utilizado para indexar los costos totales es únicamente el

IPP-MAN ya que así lo establece la modificación RJD-027-2014: “Los costos (…)

serán indexados con el índice de Precios al Productor Industrial IPPI,

calculado por el Banco Central de Costa Rica”. Sin embargo, a partir de enero

2015, el Banco Central de Costa Rica suspende el cálculo del índice de Precios

al Productor Industrial (IPPI) y pública un índice de precios al productor con

una base más reciente, el IPP-MAN. Este nuevo indicador le da continuidad a la

serie del IPPI. Mientras tanto, el índice a utilizar para indexar la inversión

es “un índice de precios representativo (…).”, por lo que se utilizaron índices

tanto domésticos como extranjeros según la naturaleza del componente de la inversión.

Todos estos cálculos se muestran en

el nuevo archivo de Excel titulado: “1583-IE-2016 Aplicación Tarifaria GP

Bagazo RJD-004-2010 FINAL”.

2.Carmen Arrea Brenes, cédula de

identidad N° 1-0538-0623, correo electrónico para notificaciones carrea@grupolaboa.com,

productora decaña (folios 94-95) menciona, entre

otras cosas, que:

a)“Una vez que la planta arranca, el

bagazo empieza a ser utilizado para producir vapor, sustituyendo la leña y

contribuyendo como materia prima por razones obvias en un porcentaje muchísimo

mayor que el de la leña.”

(…)

“El modelo técnico ingenieril debería

de corregir el estatus del bagazo, elevándolo a materia prima al nivel de la

leña dentro de los costos y una vez corregido esto, calcular ese valor

utilizando información que en gran medida ya está implícita en el expediente

(…).”

A continuación la respuesta a la

posición planteada en el proceso de audiencia pública:

a)Se le indica a la opositora que,

luego de realizar la valoración de la información incorporada en el expediente,

se recomienda no acoger la petitoria, ya que los datos entregados a esta

Autoridad Reguladora, con los cuales se le daría sustento al valor del bagazo

para incorporarlo a los costos variables considerados dentro de la tarifa de la

planta modelo de generación de electricidad con bagazo de caña para la venta al

ICE, carecen de trazabilidad, lo cual no permite cumplir los requisitos

adecuados de completitud, confiabilidad y organización técnica de todas las

variables relevantes de la actividad regulada, la cual, en la parte que no haya

sido declarada confidencial, debe ponerse a disposición de todas las unidades

institucionales y del público en general, tal y como lo establece el artículo

17, inciso 11 del Reglamento Interno de Organización y Funciones de la

Autoridad Reguladora de los Servicios Públicos y su Órgano Desconcentrado

(RIOF):

“Artículo 17. (…) 11. Establecer y

mantener un sistema de seguimiento y registro del comportamiento del mercado de

los sectores regulados y de los prestadores de tales servicios, así como

mantener una base de datos completa, confiable y técnicamente organizada de

todas las variables relevantes de la actividad regulada, la cual, en la parte

que no haya ido declarada confidencial, debe ponerse a disposición de todas las

unidades institucionales y del público en general.”

Al analizar los datos entregados a

esta Autoridad Reguladora (folios 30 al 66) referente a los costos de acarreo,

corte y transporte de bagazo, a pesar de que los valores monetarios, técnicos e

ingenieriles tienen adjuntos notas explicativas de la procedencia y

razonamiento de dichos valores, no es posible dar una correcta trazabilidad con

respecto a la documentación aportada, impidiendo dar validez externa a los

costos planteados, y que a la vez imposibilita a la Intendencia de Energía

considerarlos como parte de los costos necesarios para determinar la tarifa de

la planta modelo de generación de electricidad con bagazo de caña para la venta

al ICE.

Si bien, el modelo ingenieril

considera el valor de la leña para el arranque de la planta, dichas

estimaciones únicamente forman parte de los costos variables relacionados a la

etapa de arranque del proceso productivo y no a la fase de puesta en marcha.

Con la información que se dispone actualmente dichos costos no pueden ser

relacionados directamente al costo del bagazo de caña de azúcar como materia

prima en proceso operativo.

3.Ronald Apuy Alfaro, cédula de

identidad N° 5-0161-0199 vecino de Guanacaste, productor de caña (folio 95)

menciona, entre otras cosas, que:

a. “Vengo a coadyuvar para que el bagazo

tenga su precio, porque el bagazo es materia básica para la producción de

energía eléctrica, que los ingenios le venden al ICE.”

Debido a la

estrecha relación que presenta la posición del Sr. Ronald Apuy A. con respecto

a la posición de la Sra. Carmen Arrea B. (tramitada y contestada en el punto

anterior), se remite al Sr. Ronald a la respuesta de la posición de la Sra.

Carmen Arrea B […].

III. Que de conformidad con lo señalado en

los resultandos y considerandos precedentes y en el mérito de los autos, lo

procedente es fijar la tarifa para la actividad de generación de energía

eléctrica mediante la explotación del bagazo de la caña de azúcar para la venta

al ICE, tal y como se dispone;

POR TANTO

EL DIRECTOR CON RECARGO DE FUNCIONES

DE LA INTENDENCIA DE ENERGÍA

RESUELVE:

I. Fijar la tarifa para la actividad de generación de

energía eléctrica mediante la explotación del bagazo de la caña de azúcar para

la venta al ICE en US$ 0,0958 por kWh.

II. Tener como respuesta a las

oposiciones, lo señalado en el “Considerando II” de esta resolución.

En cumplimiento de

lo que ordenan los artículos 245 y 345 de la Ley General de la Administración

Pública (LGAP) se informa que contra esta resolución pueden interponerse

los recursos ordinarios de revocatoria y de apelación y el extraordinario de

revisión. El de revocatoria podrá interponerse ante el Intendente de Energía, a

quien corresponde resolverlo y los de apelación y de revisión podrán interponerse

ante la Junta Directiva, a la que corresponde resolverlos.

De conformidad con

el artículo 346 de la LGAP, los recursos de revocatoria y de apelación deberán

interponerse en el plazo de tres días hábiles contado a partir del día hábil

siguiente al de la notificación y, el extraordinario de revisión, dentro de los

plazos señalados en el artículo 354 de dicha ley.

PUBLÍQUESE Y NOTIFÍQUESE