SUPERINTENDENCIA DE

TELECOMUNICACIONES

9089-SUTEL-SCS-2016

El suscrito, Secretario del Consejo

de la Superintendencia de Telecomunicaciones, en ejercicio de las competencias que

le atribuye el inciso b) del artículo 50 de la Ley General de la Administración

Pública, ley 6227, y el artículo 35 del Reglamento interno de organización y

funciones de la Autoridad Reguladora de los Servicios Públicos y su órgano

desconcentrado, me permito comunicarle(s) que en sesión ordinaria 068-2016,

celebrada el 23 de noviembre del 2016, mediante acuerdo 015-068-2016, de las

14:50 horas, el Consejo de la Superintendencia de Telecomunicaciones aprobó por

unanimidad, la siguiente resolución:

RCS-261-2016

“REVISIÓN DEL MERCADO MINORISTA DEL

SERVICIO DE TELEFONÍA FIJA,

ANÁLISIS DEL GRADO DE COMPETENCIA EN

DICHO MERCADO, DECLARATORIA

DE OPERADORES IMPORTANTES E

IMPOSICIÓN DE OBLIGACIONES”

EXPEDIENTE GCO-DGM-MRE-01553-2016

RESULTANDO

1.Que por resolución RCS-307-2009 de las 15 horas y 35

minutos del 24 de septiembre del 2009, el Consejo de la Superintendencia de

Telecomunicaciones (SUTEL) emitió la “DEFINICIÓN DE LOSMERCADOS RELEVANTES Y

DE LOS OPERADORES Y/O PROVEEDORES IMPORTANTES”.

2.Que en el Alcance Digital N° 39 al Diario Oficial La

Gaceta N° 104 del 1° de junio del 2015, se publicó la resolución del Consejo de

la SUTEL RCS-082-2015 de las 12 horas y 50 minutos del 13 de mayo del2015,

denominada: “Metodología para el análisis del grado de competencia efectiva

en los mercados de telecomunicaciones”.

3.Que el 18 de mayo de 2015 mediante acuerdo

010-024-2015 de la sesión ordinaria del Consejo de la SUTEL 024-2015 del 13 de

mayo de 2015 se instruyó a la Dirección General de Mercados (DGM) para que

ejecutara las acciones necesarias para continuar con el proceso de análisis del

grado de competencia en los mercados de telecomunicaciones (folios 002 al 004).

4.Que el 22 de julio de 2016 mediante acuerdo

009-039-2016 de la sesión ordinaria 039-2016 del 20 de julio del 2016, el

Consejo de la SUTEL emitió una serie de lineamientos a la DGM para cursar el

procedimiento de revisión, definición y análisis de los mercados relevantes (folios

005 al 008)

5.Que el 12 de agosto de 2016 mediante acuerdo

021-043-2016 de la sesión ordinaria 043-2016 del 10de agosto de 2016 el Consejo

de la SUTEL instruyó a la DGM para que la propuesta de revisión, definición y

análisis de mercados relevantes se agrupe de la siguiente manera: a) Servicios

Fijos, b)Servicios Móviles, c) Servicios de Banda Ancha Residencial y d)

Servicios Internacionales (folios 009al 010).

6.Que en fecha 31 de agosto de 2016 mediante oficio

6421-SUTEL-DGM-2016 la Dirección General de Mercados (DGM) de la SUTEL remitió

la “Propuesta de definición de los Mercados Relevantes asociados a los

servicios fijos, análisis del grado de competencia, determinación de los

operadores y proveedores importantes en dichos mercados e imposición de obligaciones

a dichos operadores y proveedores” (folios 290 al 452).

7.Que a su vez este oficio tiene una serie de informes

anexos, a saber: Informe final de la contratación2015LA-00003-SUTEL, Informe

final de la contratación 2015LA-000006-SUTEL, Informe final de la contratación

2015LA-000007-SUTEL, Informe de Estadísticas del Sector Telecomunicaciones de

Costa Rica 2015 y Metodología aplicada para efectos de proyección de variables

de demanda (folios 549 al1168)

8.Que el 04 de octubre de 2016 mediante acuerdo

005-055-2016 de la sesión extraordinaria 055-2016del 30 de setiembre de 2016 el

Consejo de la SUTEL dio por recibidos los informes 6419-SUTEL-DGM-2016,

6420-SUTEL-DGM-2016, 6421-SUTEL-DGM-2016 y 6422-SUTEL-DGM-2016, asimismo

instruyó a la DGM para que llevara a cabo la consulta relativa a la definición

de mercados y análisis del grado de competencia, designación de operadores o

proveedores importantes y la imposición de obligaciones específicas de los

mercados asociados a los servicios móviles; a los servicios de banda ancha

residencial; a los servicios fijos, y a los servicios internacionales; de

conformidad con el artículo 12 del Reglamento de Acceso e Interconexión de

Redes de Telecomunicaciones (folios 1169 al 1173).

9.Que por Gaceta N° 193 del 07 de octubre de 2016 se

cursó invitación a participar del proceso de consulta pública dispuesto en el

artículo 12 del Reglamento de Acceso e Interconexión de Redes de

Telecomunicaciones en torno a la definición preliminar de los mercados

relevantes (folio 1174).

10.Que adicionalmente por medio de oficios particulares

se cursó invitación a las siguientes instituciones y organizaciones a

participar del proceso de consulta pública relativa a la definición de mercados

y análisis del grado de competencia, designación de operadores o proveedores

importantes y la imposición de obligaciones específicas de los mercados

asociados a los servicios móviles; a los servicios de banda ancha residencial;

a los servicios fijos, y a los servicios internacionales:

a)Mediante oficio 07831-SUTEL-CS-2016

del 20 de octubre del 2016, se invitó a la Universidad Latina de Costa Rica a

participar en el presente proceso de consulta pública (folios 1313 a 1314).

b)Mediante oficio 07832-SUTEL-CS-2016

del 20 de octubre del 2016, se invitó a la Universidad Hispanoamericana a

participar en el presente proceso de consulta pública (folios 1315 a 1316).

c)Mediante oficio 07833-SUTEL-CS-2016

del 20 de octubre del 2016, se invitó a la Universidad Latinoamericana de Ciencia

y Tecnología a participar en el presente proceso de consulta pública (folios

1317 a 1318).

d)Mediante oficio 07834-SUTEL-CS-2016

del 20 de octubre del 2016, se invitó a la Universidad Autónoma de

Centroamérica a participar en el presente proceso de consulta pública (folios

1319 a 1320).

e)Mediante oficio 07835-SUTEL-CS-2016

del 20 de octubre del 2016, se invitó a la Universidad Internacional de las

Américas a participar en el presente proceso de consulta pública (folios 1321 a

1322).

f)Mediante oficio 07836-SUTEL-CS-2016

del 20 de octubre del 2016, se invitó a la Universidad de Costa Rica a

participar en el presente proceso de consulta pública (folios 1323 a 1324).

g)Mediante oficio 07837-SUTEL-CS-2016

del 20 de octubre del 2016, se invitó a la Universidad Nacional a participar en

el presente proceso de consulta pública (folios 1325 a 1326).

h)Mediante oficio 07838-SUTEL-CS-2016

del 20 de octubre del 2016, se invitó a la Universidad Estatal a Distancia a

participar en el presente proceso de consulta pública (folios 1327 a 1328).

i)Mediante oficio 07839-SUTEL-CS-2016

del 20 de octubre del 2016, se invitó al Instituto Tecnológico de Costa Rica a

participar en el presente proceso de consulta pública (folios 1329 a 1330).

j)Mediante oficio 07840-SUTEL-CS-2016

del 20 de octubre del 2016, se invitó a la Universidad Técnica Nacional a

participar en el presente proceso de consulta pública (folios 1331 a 1332).

k)Mediante oficio 07841-SUTEL-CS-2016

del 20 de octubre del 2016, se invitó al Instituto Nacional de Aprendizaje a

participar en el presente proceso de consulta pública (folios 1333 a 1334).

l)Mediante oficio 07842-SUTEL-CS-2016

del 20 de octubre del 2016, se invitó a Consumidores de Costa Rica(CONCORI) a

participar en el presente proceso de consulta pública (folios 1335 a 1336).

m)Mediante oficio 07843-SUTEL-CS-2016

del 20 de octubre del 2016, se invitó a la Asociación de Consumidores Libres a

participar en el presente proceso de consulta pública (folios 1337 a 1338).

n)Mediante oficio 07844-SUTEL-CS-2016

del 20 de octubre del 2016, se invitó a la Federación Nacional de Asociaciones

de Consumidores de Costa Rica a participar en el presente proceso de consulta

pública (folios1339 a 1340).

o)Mediante oficio 07845-SUTEL-CS-2016

del 20 de octubre del 2016, se invitó al Ministerio de Educación Pública a

participar en el presente proceso de consulta pública (folios 1341 a 1342).

p)Mediante oficio 07846-SUTEL-CS-2016

del 20 de octubre del 2016, se invitó al Ministerio de Ciencia, Tecnología y

Telecomunicaciones a participar en el presente proceso de consulta pública

(folios 1343 a 1344).

11.Que por Gaceta N° 203 del 24 de octubre de 2016 se

amplió por cinco días hábiles el plazo de laconsulta pública relativa a la

definición de mercados y análisis del grado de competencia, designaciónde

operadores o proveedores importantes y la imposición de obligaciones

específicas de los mercadosasociados a los servicios móviles; a los servicios

de banda ancha residencial; a los servicios fijos, y alos servicios

internacionales (folio 1357).

12.Que por Gaceta N° 209 del 01 de noviembre de 2016 se

amplió por segunda vez por cinco días hábiles adicionales el plazo de la

consulta pública relativa a la definición de mercados y análisis del grado de

competencia, designación de operadores o proveedores importantes y la

imposición de obligaciones específicas de los mercados asociados a los

servicios móviles; a los servicios de banda ancha residencial; a los servicios

fijos, y a los servicios internacionales (folio 1414).

13.Que se recibieron las siguientes

observaciones:

1)Que el 07 de octubre del 2016

mediante correo electrónico (NI-10980-2016) el señor Randall Álvarez (no indica

segundo apellido, ni número de cédula de identidad) presentó sus observaciones

con relación a la consulta pública realizada (folio 1177).

2)Que el 10 de octubre del 2016

mediante correo electrónico (NI-10999-2016) el señor Lizandro Antonio Pineda

Chaves (no indica número de cédula de identidad) presentó sus observaciones con

relación a la consulta pública realizada (folio 1178).

3)Que el 10 de octubre del 2016

mediante correo electrónico (NI-11002-2016) la señora Nelsy Saborío (no indica

segundo apellido, ni número de cédula de identidad) presento sus observaciones

con relación a la consulta pública realizada (folio 1179).

4)Que el 10 de octubre del 2016

mediante correo electrónico (NI-11003-2016) el señor José Cabezas Ramírez,

portador de la cédula de identidad 1-0558-0925, presentó sus observaciones con

relación a la consulta pública realizada (folio 1180).

5)Que el 10 de octubre del 2016

mediante correo electrónico (NI-11004-2016) la señora María Laura Rojas (no

indica segundo apellido, ni número de cédula de identidad) presentó sus

observaciones con relación a la consulta pública realizada (folio 1181).

6)Que el 10 de octubre del 2016

mediante correo electrónico (NI-11005-2016) la señora Lisa Campabadal Jiménez,

portadora de la cédula de identidad 1-1438-0770, presento sus observaciones con

relación a la consulta pública realizada (folio 1182).

7)Que el 10 de octubre del 2016

mediante correo electrónico (NI-11008-2016) el señor Frederik Grant Esquivel,

portador de la cédula de identidad N° 9-0049-0527 presentó sus observaciones

con relación a la consulta pública realizada (folios 1183 a 1184).

8)Que el 10 de octubre del 2016

mediante correo electrónico (NI-11009) el señor Luis Diego Madrigal Bermúdez(no

indicó número de cédula de identidad) presentó sus observaciones con relación a

la consulta pública realizada (folios 1185 a 1186).

9)Que el 10 de octubre del 2016 mediante

correo electrónico (NI-11010-2016) el señor Orlando Paniagua Rodríguez,

portador de la cédula de identidad 4-0162-0216, presento sus observaciones con

relación a la consulta pública realizada (folio 1187).

10)Que el 10 de octubre del 2016

mediante correo electrónico (NI-11011-2016) el señor Guillermo Sánchez Aguilar,

portador de la cédula de identidad 4-0200-0848, presentó sus observaciones con

relación a la consulta pública realizada (folio 1188).

11)Que el 10 de octubre del 2016 mediante

correo electrónico (NI-11015-2016) la señora Guadalupe Martínez Esquivel (no

indicó número de cédula de identidad) presentó sus observaciones con relación a

la consulta pública realizada (folio 1189).

12)Que el 10 y 11 de octubre del 2016

mediante correo electrónico (NI-11017-2016 y NI-11090-2016) la señora Susan

Corrales Salas, portadora de la cédula de identidad 4-0203-0396 presentó sus

observaciones con relación a la consulta pública realizada (folios 1190 y

1202).

13)Que el 10 de octubre del 2016

mediante correo electrónico (NI-11031-2016) el señor Ramón Martínez González,

portador de la cédula de residencia 155809495218, presentó sus observaciones

con relación a la consulta pública realizada (folio 1191).

14)Que el 10 de octubre del 2016

mediante correo electrónico (NI-11036-2016) el señor Freddy Barrios Acevedo,

portador de la cédula de identidad 5-0236-0988, presentó sus observaciones con

relación a la consulta pública realizada (folio 1192).

15)Que el 10 de octubre del 2016

mediante correo electrónico (NI-11041-2016) el señor Jorge Arturo Loría Zúñiga,

portador de la cédula de identidad 6-0223-0495, presentó sus observaciones con

relación a la consulta pública realizada (folio 1193).

16)Que el 10 de octubre del 2016

mediante correo electrónico (NI-11043-2016) el señor Arturo Sánchez Ulloa,

portador de la cédula de identidad 7-0107-0213, presentó sus observaciones con

relación a la consulta pública realizada. Lo anterior fue reiterado mediante

correo electrónico (NI-11079-2016) del 11 de octubre del 2016 (folios 1194 a

1195 y 1197 a 1199).

17)Que el 11 de octubre del 2016

mediante correo electrónico (NI-11064-2016) el señor Mauricio Calderón Rivera,

portador de la cédula de identidad 1-1104-0466, presentó sus observaciones con

relación a la consulta pública realizada (folio 1196).

18)Que el 11 de octubre del 2016

mediante correo electrónico (NI-11081-2016) la señora Veronique Hascal Durand,

portadora de la cédula de identidad 8-0066-0938, presento sus observaciones con

relación a la consulta pública realizada (folio 1200).

19)Que el 11 de octubre del 2016

mediante correo electrónico (NI-11082-2016) el señor Mario Zúñiga Álvarez (no

indica número de cédula de identidad), presentó sus observaciones con relación

a la consulta pública realizada(folio 1201).

20)Que el 11 de octubre del 2016

mediante correo electrónico (NI-11092-2016) el señor Alfredo Vega (no indica

segundo apellido, ni número de cédula de identidad) presenta sus observaciones

con relación a la consulta pública realizada (folio 1203).

21)Que el 12 de octubre del 2016

mediante correo electrónico (NI-11142-2016) la señora Ana Novoa (no indica

segundo apellido, ni número de cédula de identidad) presentó sus observaciones

con relación a la consulta pública realizada (folio 1204).

22)Que el 12 de octubre del 2016

mediante correo electrónico (NI-11143-2016) el señor Alber Díaz Madrigal (no

indicó número de cédula de identidad) presento sus observaciones con relación a

la consulta pública realizada(folio 1205).

23)Que el 12 de octubre del 2016 mediante

correo electrónico (NI-11144-2016) el señor David Reyes Gatjens, portador de la

cédula de identidad 1-0825-0397, presentó sus observaciones con relación a la

consulta pública realizada (folio 1206).

24)Que el 12 de octubre del 2016

mediante correo electrónico (NI-11146-2016) el señor Edgar Arguedas Medina,

portador de la cédula de identidad 5-0160-0100, presentó sus observaciones con

relación a la consulta pública realizada (folio 1207).

25)Que el 12 de octubre del 2016

mediante correo electrónico (NI-11149-2016) el señor Leiner Alberto Vargas

Alfaro, portador de la cédula de identidad 2-0444-0266, presentó sus

observaciones con relación a la consulta pública realizada. Lo anterior fue

reiterado por el señor Vargas Alfaro mediante correos electrónicos

(NI-11337-2016, NI-11405-2016) del 19 y 20 de octubre del 2016. Asimismo, el 03

de noviembre del 2016 mediante correos electrónicos (NI-12113-2016 y

NI-12114-2016) el señor Vargas Alfaro amplio sus observaciones con relación a

la consulta pública realizada (folios 1208 a 1210, 1230 a 1233, 1238 a 1241,

1623 a 1627).

26)Que el 13 de octubre del 2016

mediante correo electrónico (NI-11171-2016) la señora Gioconda Cabalceta

Dambrosio, portadora de la cédula de identidad 1-0496-0240, presento sus

observaciones con relación a la consulta pública realizada (folio 1213).

27)Que el 13 de octubre del 2016

mediante correo electrónico (NI-11172-2016) la señora Crista Pacheco Cabalceta,

portadora de la cédula de identidad 1-1597-0294, presentó sus observaciones con

relación a la consulta pública realizada (folio 1214).

28)Que el 13 de octubre del 2016

mediante correo electrónico (NI-11175-2016) la señora Alexandra Alvarez

Tercero, portadora de la cédula de identidad 1-1416-0497, presentó sus

observaciones con relación a la consulta pública realizada (folio 1215).

29)Que el 13 de octubre del 2016

mediante correo electrónico (NI-11176-2016) el señor Jim Fischer (no indica

segundo apellido, ni número de cédula de identidad) presentó sus observaciones

con relación a la consulta pública realizada (folio 1216).

30)Que el 14 de octubre del 2016

mediante correo electrónico (NI-11205-2016) el señor Julio Arguello Ruíz (no

indica número de cédula de identidad), presentó sus observaciones con relación

a la consulta pública realizada(folio 1217).

31)Que el 14 de octubre del 2016

mediante correo electrónico (NI-11206-2016) el señor Juan Antonio Rodríguez

Montero (no indicó número de cédula de identidad) presentó sus observaciones

con relación a la consulta pública realizada (folio 1218).

32)Que el 14 de octubre del 2016

mediante correo electrónico (NI-11208-2016) el señor Luis Diego Mesén Delgado,

portador de la cédula de identidad 1-0584-0696, presentó sus observaciones con

relación a la consulta pública realizada (folio 1219).

33)Que el 14 de octubre del 2016

mediante correo electrónico (NI-11217-2016) el señor Oren Marciano (no indica

segundo apellido, ni número de cédula de identidad) presento sus observaciones

con relación a la consulta pública realizada (folio 1220).

34)Que el 18 de octubre del 2016

mediante correo electrónico (NI-11284-2016) la señora Melissa Arguedas (no

indica segundo apellido, ni número de cédula de identidad), presentó sus

observaciones con relación a la consulta pública realizada (folio 1221).

35)Que el 18 de octubre del 2016

mediante correo electrónico (NI-11286-2016) la señora Teresa Murillo De Diego,

portadora de la cédula de identidad 3-0250-0456, presentó sus observaciones con

relación a la consulta pública realizada (folio 1222).

36)Que el 18 de octubre del 2016

mediante correo electrónico (NI-11292-2016) el señor José Molina Ulate (no

indicó número de cédula de identidad) presentó sus observaciones con relación a

la consulta pública realizada(folios 1223 a 1224).

37)Que el 19 de octubre del 2016

mediante correo electrónico (NI-11320-2016) el señor Ari Reyes (no indica

segundo apellido, ni número de cédula de identidad) presentó sus observaciones

con relación a la consulta pública realizada (folio 1225).

38)Que el 19 de octubre del 2016

mediante correo electrónico (NI-11329-2016) el señor Luis Guillermo Mesén

Vindas (no indicó número de cédula de identidad), presentó sus observaciones

con relación a la consulta pública realizada (folios 1226 a 1227). Asimismo, el

16 de noviembre del 2016 mediante correo electrónico (NI-12365-2016) el señor

Vindas Mesén amplió de manera extemporánea sus observaciones con relación a la

consulta pública realizada (folios 1226 a 1227 y 1875).

39)Que el 19 de octubre del 2016 mediante

correo electrónico (NI-11331-2016) la señora Rosa Coto Tristán, portadora de la

cédula de identidad 1-0820-0088, presentó sus observaciones con relación a la

consulta pública realizada (folios 1228 a 1229).

40)Que el 20 de octubre del 2016

mediante nota sin número (NI-11432-2016) el señor Christopher David Vargas

Araya, portador de la cédula de identidad 1-1276-0066, presentó sus

observaciones con relación a la consulta pública realizada (folios 1242 a

1296).

41)Que el 21 de octubre del 2016

mediante correo electrónico (NI-11522-2016) el señor Roberto Jácamo Soto,

portador de la cédula de identidad 6-0368-917, presentó sus observaciones con

relación a la consulta pública realizada (folios 1348 a 1350).

42)Que el 24 de octubre del 2016

mediante correo electrónico (NI-11571-2016) la señora Ana Grettel Molina

González (no indica número de cédula de identidad) presentó sus observaciones

con relación a la consulta pública realizada (folio 1359).

43)Que el 25 de octubre del 2016

mediante correo electrónico (NI-11606-2016) el señor Allan Baal (no indica

segundo apellido, ni número de cédula de identidad) presentó sus observaciones

con relación a la consulta pública realizada (folios 1360 a 1361).

44)Que el 26 de octubre del 2016

mediante correo electrónico (NI-11686-2016) la señora Krissia Peraza (no indica

segundo apellido, ni número de cédula de identidad) presentó sus observaciones

con relación a la consulta pública realizada (folio 1376).

45)Que el 27 de octubre del 2016

mediante correo electrónico (NI-11714-2016) el señor Fabián Picado (no indica

segundo apellido, ni número de cédula de identidad) presentó sus observaciones

con relación a la consulta pública realizada (folio 1389).

46)Que el 27 de octubre del 2016

mediante correo electrónico (NI-11715-2016) la señora Josseline Gabelman (no

indica segundo apellido, ni número de cédula de identidad) presentó sus

observaciones con relación a la consulta pública realizada (folio 1390).

47)Que el 27 de octubre del 2016

mediante correo electrónico (NI-11716-2016) el señor José Matarrita Sánchez(no

indicó número de cédula de identidad) presentó sus observaciones con relación a

la consulta pública realizada (folio 1391).

48)Que el 27 de octubre del 2016

mediante correo electrónico (NI-11718-2016) el señor Cristian Jackson (no

indica segundo apellido, ni número de cédula de identidad) manifestó sus

observaciones con relación a la consulta pública realizada (folio 1392).

49)Que el 27 de octubre del 2016

mediante correo electrónico (NI-11767-2016) la señora Lidianeth Mora Cabezas(no

indica número de cédula de identidad) presentó sus observaciones con relación a

la consulta pública realizada (folios 1393 a 1396).

50)Que el 27 de octubre del 2016

mediante correo electrónico (NI-11775-2016) el señor Ariel Sánchez Calderón(no

indicó número de cédula de identidad), presentó sus observaciones con relación

a la consulta pública realizada (folio 1397).

51)Que el 27 de octubre del 2016

mediante correo electrónico (NI-11786-2016) el señor Luis Aguilar (no indica

segundo apellido, ni número de cédula de identidad) presentó observaciones con

relación a la consulta pública realizada (folio 1404).

52)Que el 28 de octubre del 2016

mediante correo electrónico (NI-11830-2016) el señor Carlos Watson (no indica

segundo apellido, ni número de cédula de identidad) presentó sus observaciones

con relación a la consulta pública realizada (folio 1405).

53)Que el 28 de octubre del 2016

mediante correo electrónico (NI-11834-2016) el señor Pablo Gamboa (no indica

segundo apellido, ni número de cédula de identidad) presento sus observaciones

con relación a la consulta pública realizada (folio 1406).

54)Que el 31 de octubre del 2016 mediante correo

electrónico (NI-11883-2016) el señor Alberto Rodríguez Corrales (no indica

número de cédula de identidad) presentó sus observaciones con relación a la

consulta pública realizada (folio 1409).

55)Que el 01 de noviembre del 2016 mediante escrito

RI-222-2016 (NI-11996-2016) el señor Víctor Manuel García Talavera, portador de

la cédula de residencia 1158-1717-6621, en su condición de apoderado general de

ClaroCR Telecomunicaciones S.A., presentó sus observaciones con relación a la

consulta pública (folios 1430 a1621).

56)Que el 03 de noviembre del 2016 mediante correo

electrónico (NI-12082-2016) el señor Mario Enrique Pacheco Loaiza, no indica

número de cédula de identidad, en representación de Telefónica de Costa Rica

TC, S.A., presentó sus observaciones con relación a la consulta pública (folio

1622).

57)Que el 04 de noviembre del 2016 mediante correo

electrónico (NI-12161-2016) la señora Ciska Raventos (no indica segundo

apellido, ni número de cédula de identidad), portadora de la cédula de

residencia 900360482,presento sus observaciones con relación a la consulta

pública realizada (folio 1628).

58)Que el 07 de noviembre del 2016

mediante correo electrónico (NI-12232-2016) la señora Ana Monge Fallas,

portadora de la cédula de identidad 1-0523-0393, presentó algunas observaciones

con relación a la consulta pública realizada. Asimismo, el 09 de noviembre del

2016 mediante correo electrónico (NI-12346-2016) amplió sus observaciones con

relación a la consulta pública realizada, lo cual fue reiterado mediante

correos electrónicos con número de ingreso NI-12368-2016 y NI-12369-2016

(folios 1629, 1756 a 1758 y 1786 a 1809).

59)Que el 07 de noviembre del 2016 mediante correo

electrónico (NI-12260-2016) los señores Erick Ulate Quesada y Gilberto Campos

Cruz (no indican número de cédula de identidad), en su condición de Presidente

y Vicepresidente respectivamente de la Asociación Consumidores de Costa Rica,

presentaron sus observaciones con relación a la consulta pública realizada

(folios 1645 a 1647).

60)Que el 08 de noviembre del 2016 mediante correo

electrónico (NI-12275-2016) el señor Rafael Rivera Zúñiga, portador de la cédula

de identidad 5-0210-0167, presento sus observaciones con relación a la consulta

pública realizada (folio 1648).

61)Que el 08 de noviembre del 2016 mediante correo

electrónico (NI-12277-2016) el señor Ralph Carlson (no indica segundo apellido,

ni número de documento de identificación) presentó sus observaciones con

relación ala consulta pública realizada (folio 1649).

62)Que el 08 de noviembre del 2016 el señor Pablo Bello

Arellano, en su condición de Director Ejecutivo de la Asociación Interamericana

de Empresas de Telecomunicaciones (ASIET) mediante correo electrónico

(NI-12292-2016) presentó sus observaciones con relación a la consulta pública

realizada (folios 1650 a 1660).

63)Que el 08 de noviembre del 2016

mediante oficio DH-DAEC-699-2016 (NI-12335-2016) Monserrat Solano Carboni, en

su condición de Defensora de los Habitantes de la República presentó sus

observaciones con relación a la consulta pública realizada (folios 1667 a

1683).

64)Que el 08 de noviembre del 2016

mediante oficio 6000-2078-2016 (NI-12342-2016) el señor Jaime Palermo Quesada

en su condición de Apoderado Generalísimo sin límite de suma del Instituto

Costarricense de Electricidad, presentó sus observaciones con relación a la

consulta pública realizada (folios 1684 a 1750).

65)Que el 09 de noviembre del 2016

mediante correo electrónico (NI-12345-2016) la señora Ana Lucía Ramírez

Calderón en su condición de Directora Ejecutiva de la Asociación Cámara de

Infocomunicación y Tecnología(INFOCOM) presentó sus observaciones con relación

a la consulta pública realizada (folios 1751 a 1755).

66)Que el 09 de noviembre del 2016

mediante correo electrónico (NI-12347-2016) el señor Edwin Estrada Hernández,

en su condición de Viceministro del Ministerio de Ciencia, Tecnología y

Telecomunicaciones presentó sus observaciones con relación a la consulta

pública realizada (folios 1759 a 1781).

67)Que el 10 de noviembre del 2016

mediante oficio EVAS-JFFA-163-2016 (NI-12419-2016) algunos representantes elegidos

en la Asamblea Legislativa para el período cuatrienal de la legislatura

2014-2018 por el Partido Frente Amplio presentaron de manera extemporánea sus

observaciones con relación a la consulta pública realizada (folios 1820 a

1827).

68)Que el 15 de noviembre del 2016

mediante correo electrónico (NI-12579-2016) el señor Terrillynn West (no indica

segundo apellido, ni número de documento de identificación), presentó de manera

extemporánea sus observaciones con relación a la consulta pública realizada (folio

1874).

14.Que el 21 de noviembre de 2016 mediante oficio

8791-SUTEL-DGM-2016, la DGM remitió al Consejo de la SUTEL su “Informe técnico

sobre observaciones presentadas en la consulta pública relativa a los informes

para la definición de mercados relevantes, análisis del grado de competencia en

dichos mercados, designación de operadores o proveedores importantes y la

imposición de obligaciones específicas a dichos operadores, en relación con los

servicios de telecomunicaciones móviles, debanda ancha residencial, fijos e

internacionales”, el cual contempla el análisis de las distintas observaciones

remitidas en el marco del proceso de consulta pública.

15.Que se han llevado a cabo las

acciones útiles y necesarias para el dictado de la presente resolución.

CONSIDERANDO

A.COMPETENCIA DE LA SUTEL PARA

DEFINIR LOS MERCADOS RELEVANTES, ANALIZAR ELGRADO DE COMPETENCIA EN LOS

MERCADOS DE TELECOMUNICACIONES Y DEFINIR LOSOPERADORES O PROVEEDORES

IMPORTANTES.

I.Que por Ley N° 8660 del 8 de agosto del 2008, Ley de

Fortalecimiento y Modernización de las Entidades Públicas del Sector de

Telecomunicaciones; se creó el sector de telecomunicaciones costarricense, y la

SUTEL como órgano encargado de “regular, aplicar, vigilar y controlar el

ordenamiento jurídico de las telecomunicaciones”. (Artículos 1, 2 inciso c) y

38 de la Ley N° 8660, 59y 60 de la Ley N° 7593 del 9 de agosto de 1996, Ley de

la Autoridad Reguladora de los Servicios Públicos).

II.Que al tenor de los numerales 73 inciso i) y 75 inciso

b) de la Ley N° 7593 en concordancia con el 52inciso b) de la Ley N° 8642 y el

12 del Reglamento de Acceso e Interconexión de Redes de Telecomunicaciones,

Reglamento del 6 de octubre de 2008; corresponde a la SUTEL determinar la

existencia de operadores y proveedores importantes en cada uno de los mercados

relevantes y analizar el grado de competencia efectiva que estos presenten.

III.Que el numeral 73 inciso i) de la

referida Ley N° 7593 establece que para declarar un mercado como relevante,

determinar su nivel de competencia y la existencia de operadores y proveedores

con poder sustancial de mercado deberá atenderse a los criterios definidos en

los artículos 13, 14 y 15 de la Ley N° 7472 del 20 de diciembre de 1994, Ley

de Promoción de la Competencia y Defensa Efectiva del Consumidor.

IV.Que a su vez el artículo 2 del Reglamento a la Ley de

Promoción de la Competencia y Defensa Efectiva del Consumidor N° 7472, Decreto

Ejecutivo N° 37899 del 8 de julio del 2013, define mercado relevante como “Conjunto

de productos o servicios que el consumidor considera como intercambiables o

sustituibles en un momento dado, en razón de sus características, precio, o su

uso esperado. Lo anterior, en un área geográfica donde se ofrecen o demandan

productos o servicios en condiciones de competencia suficientemente homogéneas

y apreciablemente distintas de las condiciones de competencia de otras áreas

vecinas”.

V.Que en esa misma línea, el numeral 12 del Reglamento

de Acceso e Interconexión de Redes de Telecomunicaciones, establece que el

Consejo de la SUTEL “determinará el mercado relevante sobre la base de los

criterios que se describen en el artículo 14 de la Ley 7472 y de conformidad

con lo establecido en los incisos b) e i) del artículo 73 de la Ley No. 7593”; y

preceptúa que por resolución fundada así los declarará y definirá los

operadores o proveedores importantes que existan en cada uno de esos mercados.

A ese efecto, dispone que la SUTEL deberá emplear los siguientes elementos:

“Una cuota del mercado del operador o

proveedor superior al 25%, determinada por la Sutel dependiendo del mercado del

que se trate, ya sea por número de clientes, volumen físico de ventas

(tráfico), ingresos o cualquier combinación de estas u otros factores que así

considere la Sutel.

Control de instalaciones esenciales.

Superioridad o ventajas tecnológicas

que no sean fácilmente adquiribles por uno o más de los operadores o

proveedores distintos del posible operador o proveedor importante.

Economías de escala.

Integración vertical del operador o

proveedor.

Red de distribución y venta muy

desarrollada.

Ausencia de competencia potencial.

Obstáculos a la expansión de las

operaciones de otros operadores o proveedores.

Exclusividad o dominio en una zona

geográfica específica.

Los costos de desarrollar canales alternativos

o de acceso limitado. (…)”

VI.Que por su parte, el artículo 75 de la Ley N° 7593

preceptúa:

“b) Obligaciones de los operadores o

proveedores importantes:

i. Hacer pública la información que esta

solicite, la cual deberá ser suficiente, clara, completa y precisa.

ii.Mantener contabilidades de costos

separadas para cada servicio, de acuerdo con los reglamentos.

iii.Abstenerse de realizar las

prácticas monopolísticas señaladas en el régimen sectorial de competencia

correspondiente o en la Ley de promoción de la competencia y defensa efectiva

del consumidor.

iv.Someterse al régimen tarifario

correspondiente.

v.Dar libre acceso a sus redes y a

los servicios que o por ellas presten, en forma oportuna y en condiciones

razonables y no discriminatorias, a los prestadores y usuarios de servicios de

telecomunicaciones, a los generadores y receptores de información y a los

proveedores y usuarios de servicios de información.

vi.Proporcionar, a otros operadores y

proveedores, servicios e información de la misma calidad y en las mismas

condiciones que la que les proporciona a sus filiales o asociados y a sus

propios servicios.

vii.Facilitar el acceso oportuno a

sus instalaciones esenciales y poner, a disposición de los operadores y

proveedores, información técnica relevante, en relación con estas

instalaciones, así como cumplir las obligaciones propias del régimen de acceso

e interconexión.

viii.Abstenerse de divulgar o

utilizar indebidamente la información de competidores, adquirida al proveer

interconexión, arrendamiento o acceso a sus instalaciones esenciales.

ix.Exigirles que ofrezcan acceso a

los elementos de red, de manera desagregada y en términos, condiciones y

tarifas, orientados a costos que sean razonables, no discriminatorios y

transparentes, para el suministro de servicios de telecomunicaciones

disponibles al público, de conformidad con lo que reglamentariamente se

indique. El cálculo de los precios y las tarifas estarán basados en los costos

atribuibles a la prestación del servicio y de la infraestructura, los cuales

deberán incluir una utilidad en términos reales, no menor quela media de la

industria nacional o internacional; en este último caso, con mercados

comparables en la industria de las telecomunicaciones.

x.Suministrar una Oferta de

Interconexión por Referencia (OIR), suficientemente desglosada, que contenga

los puntos de acceso

e interconexión y las demás condiciones técnicas, económicas y jurídicas, que

sirvan como marco de referencia para el establecimiento de acuerdos de

interconexión o resoluciones de la Sutel. La OIR deberá ser aprobada por la

Sutel, la cual podrá efectuar modificaciones, enmiendas o aclaraciones para el

cumplimiento de los principios y objetivos de esta Ley.

xi.Las demás funciones que establece

esta Ley.”

VII.Que en virtud de lo anterior se

concluye que es competencia del Consejo de la SUTEL:

a.Definir y analizar los mercados

relevantes del sector telecomunicaciones.

b.Determinar la existencia de

operadores o proveedores importantes.

c.Imponer a los operadores y

proveedores importantes las obligaciones contenidas en elartículo 75 inciso b)

de la Ley 7593.

VIII.Que asimismo se determina que en la

valoración de un mercado relevante se deben determinar los niveles de competencia

y la presencia de operadores y proveedores de servicios de telecomunicaciones

con poder sustancial de mercado que deban ser declarados como importantes.

IX.Que el artículo 6 de la Ley N° 8642 define competencia

efectiva como la “circunstancia en la que ningún operador de redes o proveedor

de servicios de telecomunicaciones, o grupo de cualquiera de estos, puede fijar

los precios o las condiciones de mercado unilateralmente, restringiendo el

funcionamiento eficiente de este, en perjuicio de los usuarios” (inciso 7); y a

los operadores o proveedores importantes como aquellos que ostentan “capacidad

de afectar materialmente, teniendo en consideración los precios y la oferta,

los términos de participación en los mercados relevantes, como resultado de controlar

las instalaciones esenciales o hacer uso de su posición en el mercado”(inciso

17). Así la competencia efectiva en el mercado de telecomunicaciones se asocia

con una circunstancia en la que no existe un operador o proveedor importante

con poder sustancial de mercado o un grupo de estos que ejerzan dominancia

conjunta.

X.Que mediante la resolución RCS-082-2015 de las 12:50

horas del 13 de mayo de 2015, publicada enel Alcance Digital N° 39 al Diario

Oficial La Gaceta N° 104 del 1° de junio del 2015, el Consejo de la SUTEL

integró los anteriores elementos en una metodología de análisis que permite

determinar el grado de competencia que prevalece en un determinado mercado.

XI.Que, en consecuencia, la revisión de mercados

relevantes no sólo es una obligación del Regulador, sino que también constituye

una práctica común, necesaria y continua tendente a adaptar la regulación a las

circunstancias que presentan los distintos mercados de telecomunicaciones en

respuesta a los cambios tecnológicos y las preferencias de los consumidores. De

ahí, SUTEL ostenta la competencia legal para que en el caso de que los mercados

no se encuentren en competencia efectiva, imponer las obligaciones a los

operadores y proveedores importantes en los términos y forma previstas en el artículo

75 de la Ley N° 7593.

B.REDEFINICIÓN DEL MERCADO MINORISTA

DEL SERVICIO DE TELEFONÍA FIJA A PARTIR DE LOESTABLECIDO EN LA RESOLUCIÓN

RCS-307-2009.

I.Que, con ocasión de la apertura de las

telecomunicaciones en Costa Rica, y en cumplimiento de la normativa aplicable,

la SUTEL dictó la resolución N° RCS-307-2009 de las 15 horas y 35 minutos del24

de setiembre del 2009 “Definición de los mercados relevantes y de los

operadores y/o proveedores importantes”, en la que determinó los siguientes

mercados relevantes:

·

Acceso

a la red pública de telecomunicaciones desde una ubicación fija para clientes

residenciales.

·

Servicios

de comunicaciones de voz con origen en una ubicación fija y destino nacional

·

Servicios

de transferencia de datos de acceso conmutado.

·

Acceso

a la red pública de telecomunicaciones desde una ubicación móvil.

·

Servicios

de comunicaciones de voz con origen en una ubicación móvil y destino nacional.

·

Servicios

de comunicaciones de mensajería corta.

·

Servicios

de transferencia de datos a través de redes móviles.

·

Servicio

de comunicaciones de voz con origen en ubicación fija y destino internacional.

·

Servicio

de comunicaciones de voz con origen en ubicación móvil y destino internacional.

·

Servicios

de transferencia de datos de acceso conmutado.

·

Servicios

de transferencia de datos de acceso permanente (dedicado).

·

Servicios

de itinerancia nacional e internacional.

·

Desagregación

de elementos de acceso a la red pública de telecomunicaciones.

·

Servicios

de acceso e interconexión (originación de comunicaciones).

·

Servicios

de acceso e interconexión (terminación de comunicaciones.

·

Servicios

de acceso e interconexión (tránsito de comunicaciones).

II.Que sin embargo resulta necesario determinar si las

anteriores definiciones de mercados relevantes continúan siendo válidas.

III.Que el informe 6421-SUTEL-DGM-2016

contiene la propuesta de la SUTEL para la redefinición del servicio minorista

de telefonía fija.

IV.Que de dicha propuesta el Consejo de la SUTEL destaca

lo siguiente en relación con el mercado del servicio minorista de telefonía

fija:

1.Dimensión de producto.

En la resolución RCS-307-2009 del

Consejo de la SUTEL se encuentran definidos tres mercados asociados con el

servicio de telefonía fija. Estos mercados corresponden a:

·

Mercado 1:

“Acceso a la red pública de telecomunicaciones desde una ubicación fija para

clientes residenciales”.

·

Mercado 2:

“Servicios de comunicaciones de voz con origen en una ubicación fija y destino

nacional”.

·

Mercado 9:

“Servicios de transferencia de datos de acceso conmutado”.

Pese a que dichos servicios

actualmente se ubican en mercados separados, conviene en el presente análisis

determinar si es pertinente que los mismos se mantengan por separado, o por el

contrario, es necesario integrar dichos mercados.

Al respecto, es importante mencionar

que en otros países los servicios de acceso a la red pública de

telecomunicaciones desde una ubicación fija y de llamadas nacionales desde una

ubicación fija han sido incluidos como mercados relevantes separados. Esto

debido a dos razones principales, la primera de ellas refiere al hecho de que

en otros países los servicios de selección y preselección de operador1

ejercen una presión competitiva significativa y adicional en el mercado de

llamadas con origen fijo y destino nacional. La segunda razón se refiere al

hecho de que en otros países los servicios de desagregación de bucle de abonado

han permitido una mayor competencia en los servicios de telefonía fija.

1 Los servicios de selección y

preselección de operador corresponden a aquellos que permiten establecer

llamadas de voz, a través de un operador o proveedor de telecomunicaciones

distinto al operador que es propietario de la red de acceso. En el caso de la

selección, el operador que tramita la comunicación es escogido llamada a

llamada, mediante un código. Para la preselección, el usuario debe digitar una

única vez el código de preselección, de forma tal que en adelante, todo su

tráfico es tramitado por el operador de su escogencia. En ambos casos, la red

de acceso le sigue perteneciendo al mismo operador, quien sigue brindando el

servicio de acceso a la red pública de telecomunicaciones. No obstante, el

servicio de llamadas es ofrecido por otro operador alternativo, escogido por el

usuario mediante los mencionados códigos de selección o preselección de

operador.

Sin embargo, en el caso de Costa Rica

no existe una razón para que los servicios de acceso y llamadas telefónicas se

ubiquen en dos mercados relevantes separados ya que no se dan las características

expresadas de previo. En primer lugar, si bien los servicios de selección y

preselección de operador están contenidos y permitidos en el Plan Nacional de

Numeración, lo cierto del caso es que dichos servicios se han desarrollado poco

en el mercado costarricense, de tal manera que cuando un usuario adquiere una

línea telefónica fija lo hace para adquirir tanto el servicio de acceso como el

servicio de envío de llamadas nacionales, es decir dichos servicios se

adquieren como un paquete complementario y no son vistos por el usuario final

como servicios que pueden ser prestados por operadores independientes, uno de

los cuales le prestaría el servicio de acceso y otro el servicio de llamadas

nacionales.

En igual sentido los proveedores de

servicios de telefonía fija usualmente proveen paquetes que incluyen tanto el

acceso como el uso (envío de llamadas), lo que facilita aún más el hecho de que

los consumidores adquieran ambos servicios de un mismo proveedor. Por tal

razón, las condiciones de competencia en los servicios de acceso y llamadas con

origen fijo y destino nacional no son sustancialmente diferentes, siendo que

ambos servicios son prestados por exactamente la misma cantidad de operadores.

Así, los mecanismos de selección y

preselección de operador no han tenido en el caso costarricense ningún impacto

en relación con el desarrollo de mayor competencia en el mercado de servicios

de comunicaciones con origen en una ubicación fija y destino nacional. Por lo

tanto, no existen fuerzas competitivas que afecten de manera diferente ambos

servicios o que puedan venir a compensar el poder del que goce un determinado

operador en uno u otro servicio. Es decir, no existe sustitución desde el punto

de vista de la oferta diferenciada para ambos tipos de servicios, razón por la

cual no existen razones suficientes que justifiquen mantener ambos servicios

como mercados relevantes separados.

En segundo lugar, en Costa Rica no se

ha dado la desagregación de bucle de abonado. Si bien la normativa exige la

desagregación del bucle y los términos y condiciones para concretarlo a la

fecha están incluidos en la Oferta de Interconexión por Referencia (OIR) del

ICE, no existe al día de hoy ningún acuerdo mayorista de este tipo que se

encuentre vigente. Adicionalmente se debe recordar que en la red fija de

conmutación de circuitos para la prestación de servicios de voz, bajo la

tecnología básica tradicional, se encuentra en monopolio tecnológico, esto de

conformidad con el artículo 28 de la Ley 8642 y el artículo 7 de la Ley 8660.

Ahora bien, en cuanto al tercer

mercado contenido en la resolución RCS-307-2009 asociado a la red de telefonía

fija, sea el Mercado 9 “Servicios de transferencia de datos de acceso

conmutado”, el cual se refiere al servicio de Dial-Up, el mismo está contenido

tanto en el Mercado 2 de Servicios de Comunicaciones con origen en una

ubicación fija y destino nacional como en el Mercado 9 de “Servicio de

transferencia de datos de acceso conmutado” de la resolución RCS-307-2009. Sin

embargo, lo usual en relación con este servicio es que el mismo se ubique

dentro del mercado de llamadas con origen fijo.

Lo anterior, porque si bien el

servicio de Dial-Up lo que otorga es un medio de acceso a internet, este se

realiza a través de una llamada, por lo que pertenece al mercado relevante en

el cual se ubique el envío de llamadas, siendo que no existen elementos que

justifiquen incluirlo como un mercado independiente, ya que para un usuario no

es posible adquirir este servicio de manera independiente al de las llamadas.

Un elemento final a ser considerado

en relación con la definición del mercado de telefonía fija es que la

definición del Mercado 1 contenida en la resolución RCS-307-2009 aplica

únicamente para el servicio residencial, sin embargo, la evidencia, en términos

de la oferta comercial de los proveedores, muestra que no ha ocurrido una

diferencia significativa en los precios cobrados en términos de acceso y de

llamadas con origen fijo entre los segmentos residenciales y empresariales.

Igualmente, los proveedores del servicio de telefonía fija han venido

ofreciendo sus servicios para ambos tipos de segmentos, siendo que tampoco

suelen identificar de manera separada un tipo de cliente u otro, por lo cual,

se considera que no existen razones para determinar por separado un segmento

residencial y un segmento empresarial para el servicio de telefonía fija.

En relación con lo anterior conviene

tener presente, como bien lo ha definido la Comisión Europea2, que

en los casos en que no exista una demanda independiente y suficiente para cada

uno de los servicios individuales contenidos en un paquete, estos deben ser

considerados como parte del mismo mercado minorista. Lo anterior viene a

reforzar el hecho de que no existe razón que justifique mantener los Mercados 1,

2 y 9 de la resolución RCS-307-2009 como mercados independientes.

2

Comisión Europea. (2007). Explanatory Note Accompanying the document

Commission Recommendation on relevant product and service markets within the

electronic communications sector susceptible to ex ante regulation in

accordance with Directive 2002/21/EC of the European Parliament and of the

Council on a common regulatory framework for electronic communications networks

and service. Commission Staff Working Document, Bruselas, Bélgica.

En razón de lo desarrollado de previo

se concluye que en la medida en que los usuarios contratan el acceso a la red

de telefonía y de llamadas nacionales desde un origen fijo de manera conjunta,

el mercado relevante a ser analizado lo constituye el Mercado Minorista de

Telefonía Fija, el cual incluye los antiguos Mercados 1, 2 y 9 (este último,

únicamente considera el servicio de Dial-Up) definidos en la resolución

RCS-307-2009 y que se define como el servicio de acceso, recepción y envío de

llamadas nacionales en un origen fijo.

Por lo tanto, el mercado relevante

que se estaría analizando en el presente estudio corresponde al servicio

minorista de telefonía fija, el cual quedaría descrito de la siguiente manera:

“Mercado del servicio minorista de

telefonía fija: incluye el servicio de acceso a la red pública de

telecomunicaciones y el servicio de comunicaciones de voz con origen en una

ubicación fija o con un rango de movilidad limitado y con destino nacional”.

Habiendo definido lo anterior,

conviene ampliar la descripción de los servicios contenidos en este mercado

relevante. El servicio de acceso corresponde a la prestación de recursos y

facilidades adicionales que permiten a los usuarios finales acceder a una red

pública de telecomunicaciones, en este caso, con el fin de establecer

comunicaciones de voz. Existen diversas redes que prestan este tipo de

servicios, dentro de las cuales podemos mencionar: la red de telefonía pública

conmutada, las redes HFC (Hybrid Fiber-Coaxial), las redes de fibra óptica (FTTx),

las redes inalámbricas y las redes satelitales.

Las redes de telefonía pública

conmutada (RTPC) permiten el acceso a los servicios de voz desde una ubicación

fija mediante una red predominantemente alámbrica, haciendo uso del par de

cobre. Las centrales que controlan y gestionan las llamadas lo hacen mediante

la tecnología de conmutación de circuitos. Estas redes han evolucionado para

permitir también la prestación de servicios de datos, en general mediante la

tecnología xDSL, permitiendo brindar entre otros servicios, el de voz sobre IP

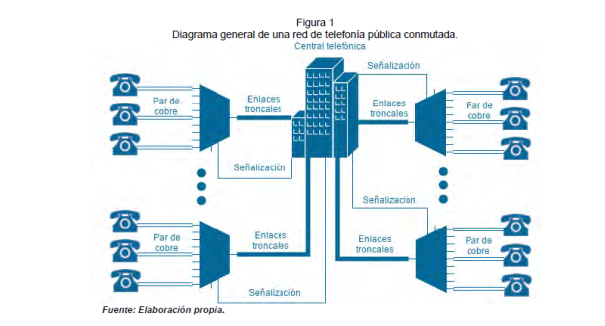

(VoIP). En la Figura 1 se muestra un diagrama de la red RTPC.

Por otra parte las redes de cable HFC nacieron principalmente para

brindar servicios de televisión por suscripción. En general son redes cuyo

acceso se da por medio de cable coaxial. Estas redes también han evolucionado

para permitir la prestación de servicios de datos mediante el protocolo DOCSIS

y la inclusión de fibra óptica en la transmisión (Backbone). Con esta evolución

las redes HFC han permitido la prestación de servicios de voz sobre el

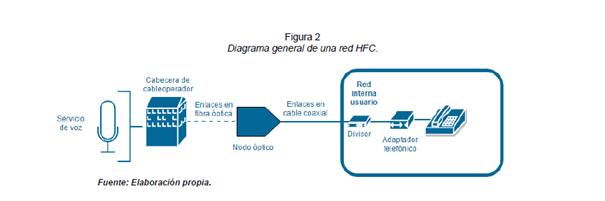

protocolo IP (VoIP) desde ubicaciones fijas. En la Figura 2 se muestra un

diagrama que representa la estructura general de dichas redes.

Otro tipo de redes que permiten el uso del protocolo IP para la

prestación de servicios de voz fija, son las redes FTTx que se incluyen dentro

de las redes conocidas como redes de nueva generación. Estas redes buscan

llevar la fibra óptica al usuario lo más cerca posible. Esto debido a que la

fibra es un medio con altísima capacidad para la transmisión de datos y que no

es susceptible a interferencias externas. La máxima aplicación de esta idea son

las redes FTTH, mediante las cuales el acceso a los servicios de

telecomunicaciones por parte del usuario final se da enteramente a través de

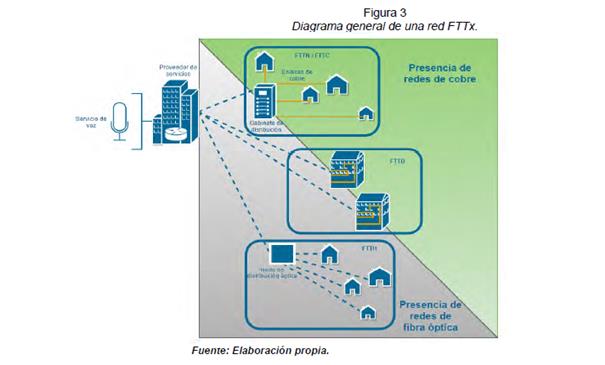

este medio físico. En la Figura 3 se muestra un diagrama con algunos de los

posibles esquemas de red que se pueden prestar utilizando fibra óptica.

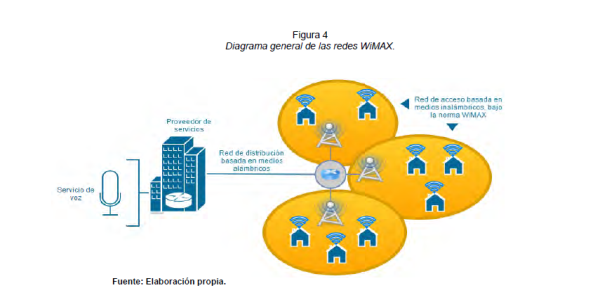

Por último, existen diferentes tecnologías y redes inalámbricas a través

de las cuales es posible brindar el acceso a las comunicaciones de voz mediante

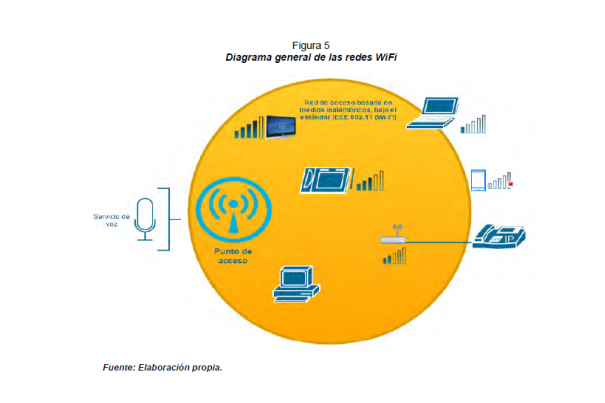

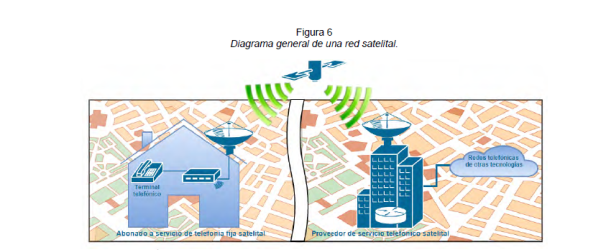

una ubicación fija. Entre estas, se encuentran WiMAX, WiFi, satelital, 2G, 3G,

4G entre otras. El acceso a través de estas redes y tecnologías es posible

mediante el uso del espectro radioeléctrico, ya sea utilizando bandas

licenciadas o de uso libre. En la Figura 4, Figura 5 y Figura 6, se muestran

las estructuras típicas de las redes WiMAX, WiFi y satelital para brindar

servicios fijos.

Fuente: Elaboración propia.

En el caso de las redes móviles (tecnologías 2G, 3G y 4G) con el fin de

garantizar que los servicios de comunicaciones de voz tengan un carácter fijo o

movilidad limitada, los operadores o proveedores del servicio, configuran y

limitan el acceso de los módulos de identificación de abonado o SIM (Subscriber

Identity Module), a la radio base más cercana de la ubicación fija del usuario

final. En la Figura 7 se muestra un diagrama general de las diferentes redes

móviles que sirven para prestar servicios de voz fija.

Todas estas redes de acceso le

ofrecen al usuario desde el punto de vista tecnológico la posibilidad de

acceder a los servicios de comunicaciones de voz desde una ubicación fija.

Ahora bien, respecto a estos

servicios de comunicaciones de voz desde una ubicación fija, es preciso indicar

que estos se prestan principalmente a través de dos tecnologías de conmutación

distintas, las cuales se describen de la siguiente manera:

·

Conmutación

de circuitos: Es una tecnología que establece un canal dedicado entre el origen

y el destino. Este canal se mantiene dedicado hasta que termina la llamada.

Esta tecnología es utilizada por la red básica tradicional que se encuentra en

monopolio tecnológico por parte del ICE y en la telefonía móvil 2G y 3G (que

también permiten brindar servicios de telefonía fija).

·

Conmutación

de paquetes: Esta tecnología no establece un canal dedicado de comunicación,

sino que únicamente se da la transmisión de paquetes cuando existe información

para enviar. El protocolo predominante en este caso es el protocolo IP. Los

servicios de voz sobre IP (VoIP), se pueden implementar tanto en las redes de

acceso anteriormente mencionadas (como es el caso de los servicios de VoIP que

se prestan a través de las redes HFC), como en servicios de voz sobre IP (VoIP)

a través de Internet.

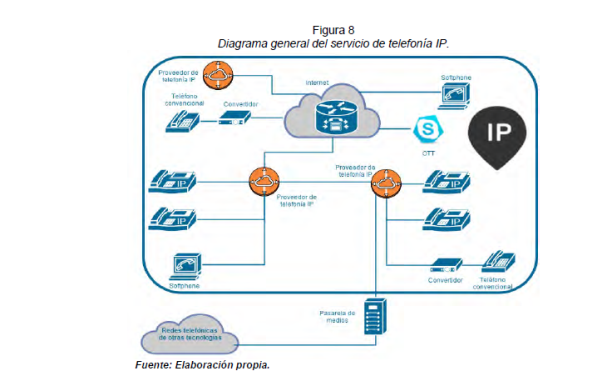

Los servicios de VoIP sobre Internet,

se pueden brindar ya sea a través de terminales dedicados (conocidos como

hardphones), o bien, por medio de aplicaciones de software (softphone) que

pueden ser instaladas en una gran diversidad de dispositivos con diferentes

plataformas o sistemas operativos.

En la Figura 8 se muestra un

diagrama del funcionamiento de los diferentes tipos de servicios de voz sobre

IP que se pueden brindar.

Por otro lado, se puede inferir que independientemente de la tecnología

utilizada, el usuario que adquiere un servicio de telefonía fija con un

operador o proveedor de servicios que cuenta con numeración asignada por la

SUTEL, puede acceder a un servicio de llamadas desde una ubicación fija con

destino nacional y establecer comunicaciones con otros usuarios de servicios

fijos, móviles o bien, servicios especiales y números cortos de cuatro dígitos.

Estos destinos nacionales son aquellos que se encuentran estipulados en el Plan

Nacional de Numeración (PNN), Decreto Ejecutivo 35187-MINAET.

En general se pueden agrupar los

destinos nacionales de la siguiente forma:

·

Llamadas

de un número telefónico fijo hacia otro número fijo o móvil. Se debe tomar en

consideración quelas tarifas difieren según sea el destino fijo o móvil al que

se desea acceder.

·

Llamadas

de un número telefónico fijo hacia números cortos de cuatro dígitos. En general

estos servicios son de relaciones entre el operador y el usuario, como pueden

ser los centros de telegestión y atención de averías. También se incluyen en

este tipo de numeración los números de emergencia (112 y 911).

·

Llamadas

de un número telefónico fijo hacia los números para servicios especiales

(800-90X-900). Los números 800’s corresponden a servicios de cobro revertido,

es decir el usuario que origina la llamada no paga por la misma. Los números

905, corresponden a servicios de llamadas masivas y no tienen una tarificación

adicional. Los números 900 se utilizan para servicios de información, por lo

que además de la llamada, el usuario debe cancelar un monto adicional por el

contenido.

Los operadores y proveedores de

servicios de telefonía fija que cuentan con numeración asignada, tienen la

obligación de interconectarse, de conformidad con el artículo 9 del Reglamento

de Acceso e Interconexión de Redes de Telecomunicaciones, para asegurar la

interoperabilidad de toda la numeración que establece el PNN. Por medio de esta

interconexión, los usuarios de cualquier operador o proveedor de servicios

pueden acceder a los mismos servicios que se prestan a través de los números

del PNN. Esto hace que el mercado no se encuentre segmentado en función de

estos servicios adicionales y que el usuario pueda elegir su proveedor de

telefonía fija libremente sabiendo que podrá acceder a todo el PNN.

Una vez definidos con claridad los

servicios incluidos en este mercado relevante, el siguiente paso es determinar

efectivamente qué tecnologías y operadores forman parte de dicho mercado

relevante. Para lo cual de conformidad con el artículo 14 de la Ley 7472

resulta necesario hacer un análisis de sustitución tanto desde el punto de

vista de la demanda como desde el punto de vista de la oferta.

En relación con la sustitución desde

el punto de vista de la demanda, y como fue ampliamente desarrollado de previo,

el usuario final cuenta con las siguientes opciones tecnológicas: conmutación

de circuitos y conmutación de paquetes utilizando VoIP.

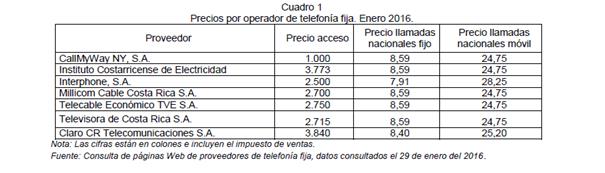

En relación con los precios cobrados

actualmente, el Cuadro 1

evidencia que los proveedores, independientemente de la tecnología usada,

cobran a los usuarios finales un rango de precios similar. Mientras que en lo

referente a las condiciones de calidad, todos deben ajustarse a las condiciones

definidas en el Reglamento de Prestación y Calidad de los Servicios, lo que

implica que los mismos en principio ofrecen una calidad similar. En relación

con este tema, también se pueden destacar los resultados obtenidos en la

Encuesta de Percepción y Calidad del Servicio realizada en el año 2014 en donde

se refleja que el Índice de Satisfacción del Cliente de Telefonía Fija es muy

similar, siendo de un 69,2% para los usuarios de MILLICOM CABLE COSTA RICA

S.A., de un 77,4% para los usuarios de CALLMYWAY NY, S.A., de 76,2% para los

usuarios de TELEVISORA DE COSTA RICA S.A., de 74,2% para los usuarios de

TELECABLE ECONÓMICO TVE S.A. y de 78,3% para los usuarios del ICE.

Lo anterior permite concluir que

estas tecnologías permiten al usuario indistintamente, obtener el servicio de

telefonía fija, con características, niveles de calidad y precios similares,

por lo cual se considera que ambas tecnologías pertenecen al mismo mercado

relevante.

Otro elemento por considerar desde la

perspectiva de la sustituibilidad de la demanda es el hecho de si existe una

posible sustitución hacia los servicios de telefonía móvil.

En relación con ese tema conviene

destacar que la encuesta de sustituibilidad3 realizada por la SUTEL

refleja que un 61,8% de los encuestados considerara que la telefonía fija no le

brinda el mismo servicio que la telefonía móvil. Más aún un 58,9% de los

usuarios de la encuesta indicó que a pesar de que se genere un incremento

permanente del 10% el precio del servicio de telefonía fija mantendría dicho

servicio, por cuanto esto lo que pone en manifiesto es que hay un porcentaje

muy significativo de los usuarios que consideran que dichos servicios no son

sustitutos.

3 Licitación abreviada No

2015LA-000006-SUTEL “Contratación de servicios estadísticos para la

elaboración de una encuesta a hogares que permita analizar el acceso, uso y

percepción de los usuarios finales para servicios de telecomunicaciones”.

Otro elemento relevante por tomar en

cuenta es que la encuesta también arroja que hay un 67,3% de los hogares

individuales que cuentan tanto con una línea telefónica fija como con una línea

telefónica móvil, lo que evidencia más bien que entre ambos servicios aún

prevalece una relación de complementariedad más que de sustituibilidad. Este

elemento es consistente con lo indicado por los proveedores del servicio de

telefonía fija en la encuesta que se les realizó mediante oficio

7364-SUTEL-DGM-2015, donde un 60% de quienes respondieron indicaron que el

servicio de telefonía móvil no era un sustituto del servicio de telefonía fija.

En virtud de lo anterior, se concluye

que actualmente el servicio telefónico móvil no forma parte del mercado

relevante de telefonía fija. No obstante, lo anterior, una próxima valoración

de este permitirá analizar la evolución que pueda tener la presión de la

telefonía móvil sobre la telefonía fija, para efectos de determinar si dicha

circunstancia varió o no.

Finalmente, un elemento a considerar

es la posible sustitución que puede representar el caso de los servicios OTT

(Over the Top). En relación con estos servicios, si bien en los últimos años se

ha producido un desarrollo significativo de los mismos, se considera que no

pueden constituirse como sustitutos homogéneos del servicio de telefonía fija

por distintas razones. La primera de ellas es que dichos servicios no le

garantizan al usuario un número de teléfono propio que le permita recibir

llamadas. Otra razón es que aún no poseen las condiciones de calidad de

servicio necesarias para constituirse como sustitutos del servicio de telefonía

fija. En ese mismo sentido, en la encuesta realizada a los operadores ningún

proveedor de servicios de telecomunicaciones consideró las aplicaciones y

servicios OTT como sustitutos de su servicio de telefonía fija. En razón de lo

anterior, se considera que este servicio no forma parte del mercado relevante

de telefonía fija.

Por su parte, en lo referente a la

sustitución desde el punto de vista de la oferta, conviene considerar si

existen proveedores de otras tecnologías que estarían dispuestos a ofrecer este

servicio. Para valorar lo anterior conviene destacar que en la encuesta

realizada a los proveedores, algunos indicaron que este servicio se ha

convertido sobre todo en un complemento que se vende empaquetado con otros

servicios de mayor valor, lo cual se comprueba con el hecho de que los mayores

operadores de servicios de acceso a internet y televisión por suscripción, han

tendido a complementar su oferta de Doble Play añadiendo el servicio de

telefonía fija, lo cual podría llevar a suponer que otros proveedores también

se vean en la necesidad de ingresar a futuro a este mercado, para complementar

también su oferta de servicios. Pese a lo anterior, no se puede dejar de lado

que los operadores requieren realizar una inversión adicional para prestar este

nuevo servicio, lo cual evidentemente puede retrasar su entrada y así prevenir

que una eventual amenaza de ingreso contribuya a disciplinar a los actuales

agentes que operan en dicho mercado.

Similar situación ocurre en el caso

de los operadores de telefonía IP autorizados por SUTEL que actualmente no se

encuentran operando, los cuales son un total de 72. Ya que, si bien estos

operadores cuentan con un título habilitante que les permitiría ingresar en

cualquier momento al mercado, deben efectuar las inversiones necesarias para

poder ofrecer su servicio, además de realizar las gestiones para contar con

numeración y negociar la interconexión, por lo cual esta circunstancia hace que

no resulte pertinente tomar a dichos operadores como parte del mercado

relevante a ser analizado.

Además, se debe tener en cuenta que

los operadores de telefonía IP realmente no han venido a dinamizar de manera

significativa el mercado de telefonía, ofreciendo en muchos casos precios

prácticamente iguales a los ofrecidos por el operador histórico. Así las cosas,

un eventual ingreso de otro operador de telefonía IP tampoco vendría a variar

de manera significativa la dinámica competitiva de este mercado, esto aunque se

trate de operadores consolidados en otros segmentos. Razón por la cual no se

considera necesario incluir dentro de este mercado relevante proveedores que

actualmente no se encuentran operando.

2.Dimensión geográfica

Actualmente los operadores que

participan en el mercado de acceso a la red pública de telecomunicaciones lo hacen

mediante el despliegue de su propia red. Existen varios operadores que poseen

redes de acceso desplegadas, no obstante, la red de telefonía básica

tradicional es la de mayor cobertura, abarcando gran parte del territorio

nacional. Asimismo, existen en algunas zonas mayor oferta de redes de acceso,

en especial las redes de cable. Sin embargo, para los servicios de llamadas

siempre se cuenta con el acceso a la red tradicional y dependiendo de la zona a

una red alternativa, lo que reduce las diferencias en este mercado a nivel

nacional.

Un elemento importante es que, si

bien hay títulos habilitantes que pueden haber sido otorgados para la

prestación de servicios de telefonía fija en un ámbito geográfico inferior al

nacional, resulta claro que la presencia de estos operadores a la fecha no ha

venido a suponer una alteración suficiente en las condiciones de competencia

con respecto al resto del territorio nacional. Es así, que la red de telefonía

básica tradicional mantiene más del 95% de los suscriptores totales del

servicio de telefonía fija.

Es claro que el actual operador con

poder significativo de mercado (PSM), influye en los precios que los operadores

de telecomunicaciones de ámbito regional pueden imponer a sus clientes. Es así

que los operadores regionales de telefonía fija compiten, cualquiera que sea la

región donde prestan servicios, con este operador, con uniformidad no sólo de

precios sino de condiciones del servicio, de manera que su oferta se configura

con un ámbito nacional.

Por lo tanto, se considera que la

dimensión geográfica para este mercado es nacional.

C.ANÁLISIS DEL GRADO DE COMPETENCIA

DEL MERCADO MINORISTA DEL SERVICIO DETELEFONÍA FIJA.

I.Que, a partir de la redefinición del mercado relevante

de este servicio indicada en el apartado anterior, se procedió a determinar el

grado de competencia que se presenta en este mercado según los parámetros e

indicadores establecidos en la resolución de este Consejo N° RCS-082-2015 de

las 12horas y 50 minutos del 13 de mayo del 2015.

II.Que el análisis del grado de competencia del servicio

minorista de telefonía fija fue llevado a cabo por la DGM y se encuentra

contenido en el informe 6421-SUTEL-DGM-2016.

III.Que de dicha propuesta el Consejo de

la SUTEL destaca lo siguiente en relación con el mercado del servicio minorista

de telefonía fija:

I)ESTRUCTURA DEL MERCADO.

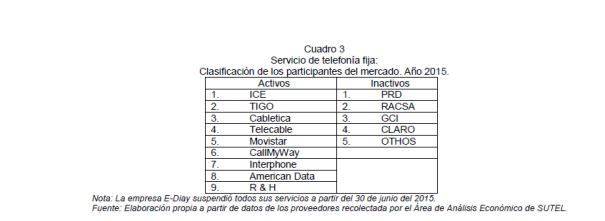

1)Participantes del mercado.

La aprobación de la Ley 8642 en el

año 2008, marcó la posibilidad legal de que diversos operadores iniciaran la

prestación del servicio de acceso, recepción y envío de llamadas nacionales en

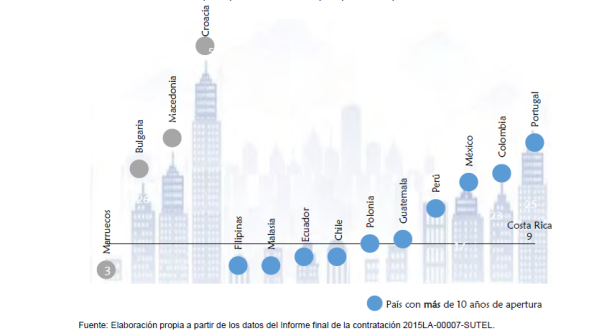

un origen fijo, por medio de la tecnología IP. A nivel internacional, Costa

Rica es uno de los países de América Latina que efectuó la apertura del mercado

de telefonía fija en reciente data, siendo parte de un grupo relativamente

reducido de países que liberalizaron el mercado en los últimos diez años,

países del este y sureste de Europa4.

4 Estudio internacional comparativo sobre distintas variables relacionadas

con el comportamiento y grado de competencia en distintos mercados

internacionales de telecomunicaciones - Proyecto Nº 2015LA-000007-SUTEL. Año

2015.

En ese tanto, si bien legalmente

desde hace siete años los operadores podían iniciar operaciones en el mercado

costarricense, la diversificación de la oferta aconteció años después. Incluso,

valga acotar que fue hasta el año 2011 que se advirtió una mayor cantidad de

participantes en el servicio de telefonía fija.

Precisamente, para los efectos de

este análisis se tomarán en consideración como participantes del mercado de

telefonía fija únicamente aquellos operadores que posean numeración asignada

por parte de la SUTEL para ofrecer el servicio, con independencia de la

tecnología utilizada, conmutación de circuitos o VoIP, siempre que las

terminales asociadas no permitan la movilidad. Lo anterior por cuanto disponer

de numeración implica un nivel de preparación más alto por parte del operador

para en la práctica poder ofrecer el servicio.

El Cuadro 2 resume los operadores del mercado de telefonía fija

costarricense que poseen numeración asignada para brindar el servicio, tal como

se evidencia en los datos, la cantidad de empresas que poseen numeración

asignada se incrementó en un periodo de 5 años a más de una docena, presentando

una tendencia creciente.

Si bien actualmente hay una cantidad considerable de operadores que

cuentan con numeración asignada se debe hacer la salvedad de que los

participantes del mercado son muy diversos, tanto en trayectoria como en la

gama de servicios que brindan. En el mercado concurren empresas que recién

empiezan su actividad, con operadores que poseen pocos clientes; existen

empresas que poseen años o incluso décadas de actividad; también existen

compañías que atienden nichos específicos de mercado, con otras que tienen una

gama de servicios dirigidos a varios grupos de usuarios.

Precisamente para mayor referencia de cada participante, a continuación,

se detalla la trayectoria de cada uno en el mercado costarricense de telefonía

fija.

El INSTITUTO COSTARRICENSE DE

ELECTRICIDAD (ICE), cédula jurídica 4-000-042139, es una empresa estatal

que brinda servicios de electricidad y telecomunicaciones en Costa Rica. Es parte

del Grupo ICE, junto a Radiográfica Costarricense S.A.(RACSA), la Compañía

Nacional de Fuerza y Luz(CNFL) y Cablevisión de Costa Rica CVCR S.A.

(CABLEVISIÓN).

La empresa inició su actividad en el

mercado costarricense en 1949, especializada en el servicio eléctrico,

Decreto–Ley 449, posteriormente en la década de los sesenta diversificó sus

actividades, ofreciendo también servicios de telecomunicaciones en el

territorio nacional. Actualmente brinda diversos servicios; tales como

electricidad, acceso a internet, telefonía celular y telefonía fija, en la

modalidad convencional e IP.

En cuanto al servicio de telefonía

fija, a inicios de la década de los sesenta el ICE inició la instalación

progresiva en el país de centrales telefónicas automáticas, además inició la

implementación de enlaces de microondas para las centrales y los teléfonos

públicos5.

5 Página de Web de la empresa

https://www.grupoice.com, consultada el 20 de octubre de 2015 a las 1:25 horas.

Sección Acerca del ICE.

Para los años setenta el ICE brindaba

el servicio de telefonía fija entre diferentes lugares a lo largo del país y

además ofrecía el servicio de llamadas internacionales, por medio de la Red

Centroamericana de Microondas y, posteriormente con el Sistema de Marcación

Internacional Directa de Abonado (MIDA)6.

6 Idem.

En 1985 el ICE sustituyó el sistema

analógico de la central ubicada en San Pedro por uno digital, incorporando

servicios como correo de voz, llamada en espera, desviación de llamadas y

teléfono despertador. Para el año 1994 se amplió la numeración telefónica de 6

a 7 dígitos; trece años después, pasó a 8 dígitos, asegurando de esta forma una

capacidad para la red de telefonía fija de 10 millones de números e igual

cantidad para la red celular. Finalmente, a partir del año 2009, el ICE amplió

su cartera de servicios, mediante la incorporación de las plataformas para IPTV

y para VoIP7.

7 Idem.

CALLMYWAY NY S.A. (CallMyWay), cédula jurídica

3-101-334658, es una de las compañías con la mayor cantidad de años de operar en

el mercado costarricense de telefonía fija, por medio de tecnología IP,

iniciando su operación en el año 2010, momento en que le fue asignada

numeración mediante las resoluciones RCS-549-2010, y posteriormente ampliada

por la resolución RCS-145-2013.

En la actualidad, la empresa utiliza

conexiones de banda ancha de Internet para ofrecer diversas aplicaciones de voz

por IP8.

8 Página de Web de la empresa

https://www.callmyway.com, consultada el 16 de octubre de 2015 a las 15:20

horas. Sección Acerca de Call my Way.

MILLICOM CABLE COSTA RICA S.A. (TIGO), cédula jurídica 3-101-577518,

es una filial de Millicom International Cellular S.A., esta empresa inició sus

operaciones en el mercado costarricense en el año 1982, cuando su nombre era

Cable Color. En 1997 Cable Color fue adquirido por Amzak, compañía de capital

canadiense-estadounidense y lanza su nueva marca Amnet. Luego, en 2008,

Millicom International Cellular S.A. adquiere Amnet9. En el año 2012

esta empresa cambia su marca comercial a TIGO, con la que comercializa en la

actualidad diversos servicios de telecomunicaciones al sector empresarial,

personas y servicios mayoristas.

9 Página de Web de la empresa

http://www.tigostar.cr/conocenos, consultada el 02 de marzo de 2015 a las 9:45

horas. Sección Conócenos.

En cuanto al servicio de telefonía

fija, en el año 2011 mediante la resolución SUTEL RCS-202-2011, y

posteriormente con la resolución RCS-373-2012, a la compañía le fue asignada

numeración para ofrecer el servicio en el mercado costarricense, el cual brinda

por medio de la tecnología IP, tanto al sector empresarial como residencial.

INTERPHONE S.A. (Interphone), cédula jurídica

3-101-498395, es una empresa que en el año 2011, por medio de la resolución

SUTEL RCS-275-2011, fue habilitada para ofrecer el servicio de telefonía fija.

En este momento la compañía ofrece el

servicio por medio de la tecnología IP a empresas, instituciones y público en

general10.

10 Página de Web de la empresa

http://www.interphoneline.com, consultada el 16 de octubre de 2015 a las 15:30

horas. Sección Quienes somos.

AMERICAN DATA NETWORKS S.A. (American Data), cédula jurídica