SUPERINTENDENCIA DE

TELECOMUNICACIONES

9431-SUTEL-SCS-2018

El suscrito, Secretario del Consejo de la Superintendencia de

Telecomunicaciones, en ejercicio de las competencias que le atribuye el inciso b)

del artículo 50 de la Ley General de la Administración Pública, ley 6227, y el

artículo 35 del Reglamento interno de organización y funciones de la Autoridad

Reguladora de los Servicios Públicos y su órgano desconcentrado, me permito

comunicarle(s) que en sesión ordinaria 070-2018 celebrada el 24 de octubre del

2018, mediante acuerdo 010-070-2018, de las 13:55 horas, el Consejo de la

Superintendencia de Telecomunicaciones aprobó por unanimidad, la siguiente

resolución:

RCS-339-2018

“REVISIÓN DEL MERCADO DEL SERVICIO MAYORISTA DE LÍNEAS DEDICADAS,

ANÁLISIS DEL

GRADO DE COMPETENCIA, DETERMINACIÓN DE LOS OPERADORES Y PROVEEDORES

IMPORTANTES EN DICHO MERCADO E IMPOSICIÓN DE OBLIGACIONES A LOS

OPERADORES Y PROVEEDORES, SEGÚN CORRESPONDA”

EXPEDIENTE GCO-DGM-MRE-00452-2018

______________________________________________________________________

RESULTANDO

1. Que por resolución RCS-307-2009 de las 15 horas y 35 minutos del 24 de

septiembre del 2009, el Consejo de la Superintendencia de Telecomunicaciones

(SUTEL) emitió la “DEFINICIÓN DE LOS MERCADOS RELEVANTES Y DE LOS OPERADORES

Y/O PROVEEDORES IMPORTANTES”.

2. Que el Poder Ejecutivo definió en el Plan Nacional de Desarrollo de las

Telecomunicaciones 2015-2021 la necesidad de que la Superintendencia de

Telecomunicaciones emita los estudios para la declaratoria de mercados en

competencia.

3. Que el 01 de junio del 2015, se publicó en el Alcance Digital 39 al

Diario Oficial La Gaceta 104 la resolución RCS-082-2015 la cual versa sobre la “Metodología

para el análisis del grado de competencia efectiva en los mercados de

telecomunicaciones”. (folio 109 al 134 expediente SUTEL GCO-DGMMRE-

1553-2016)

4. Que el 05 de diciembre de 2016, mediante oficio 09110-SUTEL-SCS-2016, se

comunicó el acuerdo 021-068-2016 de la sesión del Consejo de la SUTEL 068-2016

celebrada el 23 de noviembre de 2016, mediante la cual se instruyó a la DGM a

llevar a cabo las revisiones de los siguiente mercados relevantes contenidos en

la RCS-307-2009: Mercado 12: Servicios de comunicaciones punto a punto, punto a

multipunto y demás modalidades”, “Mercado 13: Servicios de redes privadas

virtuales (VPN)” y “Mercado 18: Servicios de acceso e interconexión para redes

convergentes o de conmutación de paquetes”.

5. Que el 21 de marzo de 2017, mediante oficios 2448-SUTEL-DGM-2017,

2449-SUTEL-DGM 2017, 2450-SUTEL-DGM-2017, 2452-SUTEL-DGM-2017,

2453-SUTEL-DGM-2017, 2454-SUTEL-DGM- 2017, 2456-SUTEL-DGM-2017,

2457-SUTEL-DGM-2017, 2459-SUTEL-DGM-2017, 2460-SUTELDGM- 2017,

2461-SUTEL-DGM-2017, 2462-SUTEL-DGM-2017, 2468-SUTEL-DGM-2017, 2469-

SUTEL-DGM-2017, 2471-SUTEL-DGM-2017, 2472-SUTEL-DGM-2017, 2475-SUTEL-DGM-2017,

2476-SUTEL-DGM-2017, 2477-SUTEL-DGM-2017, 2478-SUTEL-DGM-2017, 2480-SUTEL-DGM-

2017, 2482-SUTEL-DGM-2017, 2483-SUTEL-DGM-2017, 2484-SUTEL-DGM-2017, 2487-SUTELDGM-

2017, 2488-SUTEL-DGM-2017, 2489-SUTEL-DGM-2017, 2490-SUTEL-DGM-2017, 2491-

SUTEL-DGM-2017 y 2492-SUTEL-DGM-2017 se convocó a los operadores que prestan

servicios mayoristas de transporte y o acceso y proveedores de servicios de

telecomunicaciones asociados con dichos mercados relevantes a una serie de

reuniones con el equipo técnico de la DGM encargado del proceso de revisión de

mercados relevantes (ver folios 3098 al 3106 del expediente GCO-DGM-MRE-

01553-2016).

6. Que el 12 de junio de 2017, mediante oficio 4836-SUTEL-DGM-2017, la DGM

requirió a los operadores y proveedores de los servicios de acceso a internet y

transferencia de datos una serie de información necesaria para las revisiones

de los mercados relevantes en estudio (ver folios 2920 al 3041 del expediente

GCO-DGM-MRE-01553-2016).

7. Que el 15 de diciembre de 2017, mediante oficios 10171-SUTEL-SC-2017,

10172-SUTEL SC-2017, 10173-SUTEL-SC-2017, 10174-SUTEL-SC-2017 y

10175-SUTEL-SC-2017, el Consejo de la SUTEL previno a los distintos operadores

y proveedores de servicios de telecomunicaciones que aún tenían aspectos

pendientes de responder en relación con la prevención remitida mediante oficio

4836-SUTELDGM- 2017 (ver folios 3480 al 3495 del expediente

GCO-DGM-MRE-01553-2016).

8. Que en respuesta al oficio 04836-SUTEL-DGM-2017, los siguientes

operadores contestaron remitiendo la información solicitada (todas las

respuestas constan en el expediente administrativo GCO-DGMMRE- 01553-2016):

o La empresa American Data Networks S.A. remite mediante NI-02428-2018

la información requerida.

o La empresa Coopealfaroruiz R.L. remite mediante NI-06730-2017 la

información requerida.

o La empresa Cable Caribe S.A. remite mediante NI-06907-2017 la

información requerida.

o La empresa Redes Integradas Corporativas S.R.L. remite mediante

NI-06931-2017 la información requerida posteriormente adicionada mediante

NI-07738-2017, y solicita sea tratada como confidencial.

o La empresa Grupo Konectiva Latam S.A. remite mediante NI-07109-2017 la

información requerida.

o La empresa IBW Comunicaciones S.A. remite mediante NI-07110-2017 la

información requerida posteriormente adicionada mediante NI-08101-2017 y

NI-00027-2018.

o La Empresa de Servicios Públicos de Heredia S.A. remite mediante NI-07139-2017

la información requerida posteriormente adicionada mediante NI-07929-2017.

o La empresa Columbus Networks de Costa Rica S.R.L. remite mediante

NI-07159-2017 la información requerida, posteriormente aclarada mediante

NI-00985-2018.

o La empresa Telecable S.A. remite mediante NI-07161-2017 la información

requerida.

o La empresa RSL Telecom (Panamá) S.A. remite mediante NI-07230-2017 la

información requerida.

o La empresa Coopesantos R.L. remite mediante NI-07246-2017 la

información requerida posteriormente adicionada mediante NI-08308-2017.

o La empresa Radiográfica Costarricense S.A. remite mediante

NI-07295-2017 la información requerida.

o La empresa Level Three Comunications Costa Rica S.R.L. remite mediante

NI-07298-2017 la información requerida posteriormente adicionada mediante

NI-08346-2017 y NI-11135-2017.

o La empresa Ufinet Costa Rica S.A. remite mediante NI-07385-2017 la

información requerida.

o La Junta Administrativa del Servicio Eléctrico Municipal de Cartago

remite mediante NI-07365-2017 la información requerida posteriormente

adicionada mediante NI-07595-2017 y NI-07608-2017.

o El Instituto Costarricense de Electricidad remite mediante

NI-07436-2017 la información requerida, posteriormente adicionada mediante

NI-08262-2017 y NI-01626-2018.

o La empresa Cable Visión de Costa Rica CVCR S.A. remite mediante

NI-07435-2017 la información requerida.

o La empresa Metro Wireless Solutions de Costa Rica MWS S.A. remite

mediante NI-07503-2017 la información requerida, posteriormente adicionada

mediante NI-07943-2017.

o La empresa Transdatelecom S.A. remite mediante NI-07527-2017 la

información requerida posteriormente aclarada mediante NI-000470-2018.

o La empresa Televisora de Costa Rica S.A. remite mediante NI-07649-2017

la información requerida.

o La empresa Coopelesca R.L. remite mediante NI-07820-2017 la

información posteriormente adicionada mediante NI-08196-2017.

o La empresa Claro CR Telecomunicaciones S.A. remite mediante

NI-07888-2017 la información requerida.

o La empresa Coopeguanacaste R.L. remite mediante NI-07739-2017 la

información requerida posteriormente adicionada mediante NI-08320-2017.

o La empresa Red Punto Com Technologies S.A. remite mediante

NI-07954-2017 la información requerida posteriormente adicionada mediante

NI-08422-2017 y NI-08467-2017.

o La empresa American Data Networks S.A. remite mediante NI-08421-2017

la información requerida.

o La empresa Cable Zarcero S.A. remite mediante NI-08814-2017 la

información requerida.

o La empresa Red Centroamericana de Telecomunicaciones remite mediante

NI-09430-2017 la información requerida, posteriormente adicionada mediante

NI-09600-2017.

o La empresa Millicom Cable Costa Rica S.A. remite mediante NI-9509-2017

la información requerida, posteriormente adicionada mediante NI-02346-2018.

o La empresa Telefónica de Costa Rica TC S.A. remite mediante

NI-09542-2017 la información requerida, posteriormente adicionada mediante

NI-03273-2018.

9. Que la información anterior se empleó para sustentar el análisis del

presente informe.

10. Que mediante resolución del Consejo RCS-280-2017 aprobada mediante

acuerdo 013 079-2017 de las 10:40 horas de la sesión ordinaria 079-2017, se

resuelve declarar confidenciales por el plazo de 5 años la información

detallada remitida por los operadores en respuesta al oficio

04836-SUTEL-DGM-2017 (ver folios 3464 al 3476 del expediente administrativo

GCO-DGM-MRE-01553-2016).

11. Que el 20 de agosto de 2018, mediante oficio 06807-SUTEL-DGM-2018, el

equipo técnico asignado remitió para valoración del Consejo de la SUTEL su

informe referente a la “Propuesta de definición delos mercados relevantes

asociados al servicio mayorista de líneas dedicadas, análisis del grado de

competencia en dicho mercado, y según corresponda, determinar el operador y

proveedor importante e imponer las obligaciones que correspondan” (ver folios

006 al 054 del expediente administrativo GCODGM- MRE-00452-2018).

12. Que el 10 de setiembre de 2018, mediante oficio 07442-SUTEL-DGM-2018, la

Secretaría del Consejo de la SUTEL comunicó el acuerdo 024-059-2018 de la

sesión ordinaria 059-2018 celebrada el 06 de setiembre de 2018 mediante el cual

se instruyó llevar a cabo el proceso de consulta pública relativa a la

“Propuesta de definición de los mercados relevantes asociados al servicio

mayorista de líneas dedicadas, análisis del grado de competencia en dicho

mercado, y según corresponda, determinar el operador y proveedor importante e

imponer las obligaciones que correspondan” (ver folios 055 al 058 del

expediente administrativo GCO-DGM-MRE-00452-2018).

13. Que el 25 de setiembre de 2018 se publicó en La Gaceta No. 176

invitación al proceso de consulta pública dispuesto en el artículo 12 del

Reglamento de Acceso e interconexión de Redes de Telecomunicaciones en torno a la

“Propuesta de definición de los mercados relevantes asociados al servicio

mayorista de líneas dedicadas, análisis del grado de competencia en dicho

mercado, y según corresponda, determinar el operador y proveedor importante e

imponer las obligaciones que correspondan” (ver folio 059 del expediente

administrativo GCO-DGM-MRE-00452-2018).

14. Que el proceso de consulta pública en torno a la “Propuesta de

definición de los mercados relevantes asociados al servicio mayorista de líneas

dedicadas, análisis del grado de competencia en dicho mercado, y según

corresponda, determinar el operador y proveedor importante e imponer las

obligaciones que correspondan” se llevó a cabo entre el 25 de setiembre de 2018

y el 09 de octubre de 2018.

15. Que durante el proceso de consulta pública no se recibieron

observaciones en relación con a la “Propuesta de definición de los mercados

relevantes asociados al servicio mayorista de líneas dedicadas, análisis del

grado de competencia en dicho mercado, y según corresponda, determinar el

operador y proveedor importante e imponer las obligaciones que correspondan”

16. Que el 18 de octubre de 2018 mediante oficio 08678-SUTEL-DGM-2018, el

equipo técnico remitió al Consejo de la SUTEL el “Informe de consulta pública

de la propuesta de definición del mercado relevante del servicio mayorista de

líneas dedicadas, análisis del grado de competencia en dicho mercado, y según

corresponda, determinar el operador y proveedor importante e imponer las

obligaciones que correspondan”

17. Que se han llevado a cabo las acciones útiles y necesarias para el

dictado de la presente resolución.

CONSIDERANDO

A. COMPETENCIA DE LA SUTEL PARA DEFINIR LOS MERCADOS RELEVANTES,

ANALIZAR EL GRADO DE COMPETENCIA EN LOS MERCADOS DE TELECOMUNICACIONES Y

DEFINIR LOS OPERADORES O PROVEEDORES IMPORTANTES

I. Que son objetivos de la Ley General de Telecomunicaciones los

siguientes:

• Garantizar el derecho de los habitantes a obtener servicios de

telecomunicaciones, en los términos establecidos en esta Ley.

• Asegurar la aplicación de los principios de universalidad y

solidaridad del servicio de telecomunicaciones.

• Fortalecer los mecanismos de universalidad y solidaridad de las

telecomunicaciones, garantizando el acceso a los habitantes que lo requieran.

• Proteger los derechos de los usuarios de los servicios de

telecomunicaciones, asegurando eficiencia, igualdad, continuidad, calidad,

mayor y mejor cobertura, mayor y mejor información, más y mejores alternativas

en la prestación de los servicios, así como garantizar la privacidad y

confidencialidad en las comunicaciones, de acuerdo con nuestra Constitución

Política.

• Promover la competencia efectiva en el mercado de las

telecomunicaciones, como mecanismo para aumentar la disponibilidad de

servicios, mejorar su calidad y asegurar precios asequibles.

• Promover el desarrollo y uso de los servicios de telecomunicaciones

dentro del marco de la sociedad de la información y el conocimiento y como

apoyo a sectores como salud, seguridad ciudadana, educación, cultura, comercio

y gobierno electrónico.

• Asegurar la eficiente y efectiva asignación, uso, explotación,

administración y control del espectro radioeléctrico y demás recursos escasos.

• Incentivar la inversión en el sector de las telecomunicaciones,

mediante un marco jurídico que contenga mecanismos que garanticen los

principios de transparencia, no discriminación, equidad, seguridad jurídica y

que no fomente el establecimiento de tributos.

• Procurar que el país obtenga los máximos beneficios del progreso

tecnológico y de la convergencia.

• Lograr índices de desarrollo de telecomunicaciones similares a los

países desarrollados.

II. Que asimismo son principios rectores de la Ley General de

Telecomunicaciones los siguientes:

• Beneficio del usuario: establecimiento de garantías y derechos a favor

de los usuarios finales de los servicios de telecomunicaciones, de manera que

puedan acceder y disfrutar, oportunamente, de servicios de calidad, a un precio

asequible, recibir información detallada y veraz, ejercer su derecho a la libertad

de elección y a un trato equitativo y no discriminatorio.

• Competencia efectiva: establecimiento de mecanismos adecuados para que

todos los operadores y proveedores del mercado compitan en condiciones de

igualdad, a fin de procurar el mayor beneficio de los habitantes y el libre

ejercicio del Derecho constitucional y la libertad de elección.

III. Que por Ley N° 8660 del 8 de agosto del 2008, Ley de Fortalecimiento y

Modernización de las Entidades Públicas del Sector de Telecomunicaciones; se

creó el sector de telecomunicaciones costarricense, y la SUTEL como órgano

encargado de “regular, aplicar, vigilar y controlar el ordenamiento jurídico de

las telecomunicaciones”. (Artículos 1, 2 inciso c) y 38 de la Ley N° 8660, 59 y

60 de la Ley N° 7593 del 9 de agosto de 1996, Ley de la Autoridad Reguladora de

los Servicios Públicos).

IV. Que al tenor de los numerales 73 inciso i) y 75 inciso b) de la Ley N°

7593 en concordancia con el 52 inciso b) de la Ley N° 8642 y el 12 del

Reglamento de Acceso e Interconexión de Redes de Telecomunicaciones, Reglamento

del 6 de octubre de 2008; corresponde a la SUTEL determinar la existencia de

operadores y proveedores importantes en cada uno de los mercados relevantes y

analizar el grado de competencia efectiva que estos presenten.

V. Que el numeral 73 inciso i) de la referida Ley N° 7593 establece que

para declarar un mercado como relevante, determinar su nivel de competencia y

la existencia de operadores y proveedores con poder sustancial de mercado

deberá atenderse a los criterios definidos en los artículos 13, 14 y 15 de la

Ley N° 7472 del 20 de diciembre de 1994, Ley de Promoción de la Competencia y

Defensa Efectiva del Consumidor.

VI. Que a su vez el artículo 2 del Reglamento a la Ley de Promoción de la

Competencia y Defensa Efectiva del Consumidor N° 7472, Decreto Ejecutivo N°

37899 del 8 de julio del 2013, define mercado relevante como “Conjunto de

productos o servicios que el consumidor considera como intercambiables o

sustituibles en un momento dado, en razón de sus características, precio, o su

uso esperado. Lo anterior, en un área geográfica donde se ofrecen o demandan

productos o servicios en condiciones de competencia suficientemente homogéneas

y apreciablemente distintas de las condiciones de competencia de otras áreas

vecinas”.

VII. Que en esa misma línea, el numeral 12 del Reglamento de Acceso e

Interconexión de Redes de Telecomunicaciones, establece que el Consejo de la

SUTEL “determinará el mercado relevante sobre la base de los criterios que se

describen en el artículo 14 de la Ley 7472 y de conformidad con lo establecido

en los incisos b) e i) del artículo 73 de la Ley No. 7593”; y preceptúa que por

resolución fundada así los declarará y definirá los operadores o proveedores

importantes que existan en cada uno de esos mercados. A ese efecto, dispone que

la SUTEL deberá emplear los siguientes elementos:

“Una cuota del mercado del operador o proveedor superior al 25%,

determinada por la Sutel dependiendo del mercado del que se trate, ya sea por número

de clientes, volumen físico de ventas (tráfico), ingresos o cualquier

combinación de estas u otros factores que así considere la Sutel.

Control de instalaciones esenciales. Superioridad o ventajas

tecnológicas que no sean fácilmente adquiribles por uno o más de los operadores

o proveedores distintos del posible operador o proveedor importante.

Economías de escala.

Integración vertical del operador o proveedor.

Red de distribución y venta muy desarrollada.

Ausencia de competencia potencial.

Obstáculos a la expansión de las operaciones de otros operadores o

proveedores.

Exclusividad o dominio en una zona geográfica específica.

Los costos de desarrollar canales alternativos o de acceso limitado.

(…)”

VIII. Que, por su parte, el artículo 75 de la Ley N° 7593 preceptúa:

“b) Obligaciones de los operadores o proveedores importantes:

i. Hacer pública la información que esta solicite, la cual deberá ser

suficiente, clara, completa y precisa.

ii. Mantener contabilidades de costos separadas para cada servicio, de

acuerdo con los reglamentos.

iii. Abstenerse de realizar las prácticas monopolísticas señaladas en el

régimen sectorial de competencia correspondiente o en la Ley de promoción de la

competencia y defensa efectiva del consumidor.

iv. Someterse al régimen tarifario correspondiente.

v. Dar libre acceso a sus redes y a los servicios que o por ellas

presten, en forma oportuna y en condiciones razonables y no discriminatorias, a

los prestadores y usuarios de servicios de telecomunicaciones, a los

generadores y receptores de información y a los proveedores y usuarios de

servicios de información.

vi. Proporcionar, a otros operadores y proveedores, servicios e

información de la misma calidad y en las mismas condiciones que la que les

proporciona a sus filiales o asociados y a sus propios servicios.

vii. Facilitar el acceso oportuno a sus instalaciones esenciales y

poner, a disposición de los operadores y proveedores, información técnica

relevante, en relación con estas instalaciones, así como cumplir las obligaciones

propias del régimen de acceso e interconexión.

viii. Abstenerse de divulgar o utilizar indebidamente la información de

competidores, adquirida al proveer interconexión, arrendamiento o acceso a sus

instalaciones esenciales.

ix. Exigirles que ofrezcan acceso a los elementos de red, de manera

desagregada y en términos, condiciones

y tarifas, orientados a costos que sean razonables, no discriminatorios

y transparentes, para el suministro de servicios de telecomunicaciones

disponibles al público, de conformidad con lo que reglamentariamente se

indique. El cálculo de los precios y las tarifas estarán basados en los costos

atribuibles a la prestación del servicio y de la infraestructura, los cuales

deberán incluir una utilidad en términos reales, no menor que la media de la

industria nacional o internacional; en este último caso, con mercados

comparables en la industria de las telecomunicaciones.

x. Suministrar una Oferta de Interconexión por Referencia (OIR),

suficientemente desglosada, que contenga los puntos de acceso e interconexión y

las demás condiciones técnicas, económicas y jurídicas, que sirvan como marco

de referencia para el establecimiento de acuerdos de interconexión o

resoluciones de la Sutel.

La OIR deberá ser aprobada por la Sutel, la cual podrá efectuar

modificaciones, enmiendas o aclaraciones para el cumplimiento de los principios

y objetivos de esta Ley.

xi. Las demás funciones que establece esta Ley.”

IX. Que en virtud de lo anterior se concluye que es competencia del Consejo

de la SUTEL:

a) Definir y analizar los mercados relevantes del sector

telecomunicaciones.

b) Determinar la existencia de operadores o proveedores importantes.

c) Imponer a los operadores y proveedores importantes las obligaciones contenidas

en el artículo 75 inciso b) de la Ley 7593.

X. Que asimismo se determina que en la valoración de un mercado relevante

se deben determinar los niveles de competencia y la presencia de operadores y

proveedores de servicios de telecomunicaciones con poder sustancial de mercado

que deban ser declarados como importantes.

XI. Que el artículo 6 de la Ley N° 8642 define competencia efectiva como la

“circunstancia en la que ningún operador de redes o proveedor de servicios de

telecomunicaciones, o grupo de cualquiera de estos, puede fijar los precios o

las condiciones de mercado unilateralmente, restringiendo el funcionamiento

eficiente de este, en perjuicio de los usuarios” (inciso 7); y a los operadores

o proveedores importantes como aquellos que ostentan “capacidad de afectar

materialmente, teniendo en consideración los precios y la oferta, los términos

de participación en los mercados relevantes, como resultado de controlar las

instalaciones esenciales o hacer uso de su posición en el mercado” (inciso 17).

Así la competencia efectiva en el mercado de telecomunicaciones se asocia con

una circunstancia en la que no existe un operador o proveedor importante con

poder sustancial de mercado o un grupo de estos que ejerzan dominancia

conjunta.

XII. Que mediante la resolución RCS-082-2015 de las 12:50 horas del 13 de

mayo de 2015, publicada en el Alcance Digital N° 39 al Diario Oficial La Gaceta

N° 104 del 1° de junio del 2015, el Consejo de la SUTEL integró los anteriores

elementos en una metodología de análisis que permite determinar el grado de

competencia que prevalece en un determinado mercado.

XIII. Que, en consecuencia, la revisión de mercados relevantes no sólo es una

obligación del Regulador, sino que también constituye una práctica común,

necesaria y continua tendente a adaptar la regulación a las circunstancias que

presentan los distintos mercados de telecomunicaciones en respuesta a los

cambios tecnológicos y las preferencias de los consumidores. De ahí, SUTEL

ostenta la competencia legal para que en el caso de que los mercados no se

encuentren en competencia efectiva, imponer las obligaciones a los operadores y

proveedores importantes en los términos y forma previstas en el artículo 75 de

la Ley N° 7593.

B. OBSERVACIONES RECIBIDAS EN LA CONSULTA PÚBLICA PARA LA DEFINICIÓN DEL

MERCADO MAYORISTA DE LÍNEAS DEDICADAS, ANÁLISIS DEL GRADO DE COMPETENCIA EN

DICHO MERCADO, Y SEGÚN CORRESPONDA, DETERMINAR EL OPERADOR Y PROVEEDOR

IMPORTANTE E IMPONER LAS OBLIGACIONES QUE CORRESPONDAN

I. Que en el proceso de consulta pública que se llevó a cabo entre el 25 de

setiembre de 2018 y el 09 de octubre de 2018, según publicación en La Gaceta

No. 176 del 25 de setiembre del 2018, no se recibieron observaciones sobre la

propuesta consultada.

II. Que el día 18 de octubre de 2018 mediante el informe

08678-SUTEL-DGM-2018, el cual es acogido en su totalidad por este Consejo, el

equipo técnico presentó su análisis sobre el proceso de consulta pública.

III. Que no se recibieron observaciones en relación con la “Propuesta de

definición del mercado relevante del servicio mayorista de líneas dedicadas,

análisis del grado de competencia en dicho mercado, y según corresponda,

determinar el operador y proveedor importante e imponer las obligaciones que

correspondan”.

IV. Que al no haberse recibido observaciones al proceso de consulta pública

relativo a la “Propuesta de definición del mercado relevante del servicio

mayorista de líneas dedicadas, análisis del grado de competencia en dicho

mercado, y según corresponda, determinar el operador y proveedor importante e

imponer las obligaciones que correspondan”, celebrado entre el 25 de

setiembre de 2018 y el 09 de octubre de 2018, y habiéndose cumplido

todas las formalidades relacionadas con el proceso de definición de mercados

relevantes, de conformidad con el artículo 12 del Reglamento de Acceso e Interconexión

de Redes de Telecomunicaciones, se debe definir el mercado relevante del

servicio mayorista de líneas dedicadas en los términos que se detallan

de seguido de conformidad con la propuesta sometida a consulta pública y

contenida en el informe 06807-SUTEL-DGM-2018.

C. DEFINICIÓN DEL MERCADO DEL SERVICIO MAYORISTA DE LÍNEAD DEDICADAS,

ANÁLISIS DEL GRADO DE COMPETENCIA, DETERMINACIÓN DE LOS OPERADORES Y

PROVEEDORES IMPORTANTES EN DICHO MERCADO E IMPOSICIÓN DE OBLIGACIONES A DICHOS

OPERADORES Y PROVEEDORES SEGÚN CORRESPONDA

I. Que, habiéndose cumplido todas las formalidades relacionadas con el

proceso de definición de mercados relevantes, de conformidad con el artículo 12

del Reglamento de Acceso e Interconexión de Redes de Telecomunicaciones lo

procedente es redefinir el mercado relevante del servicio mayorista de líneas

dedicadas de conformidad con la propuesta sometida a consulta pública y

contenida en el informe 06807-SUTEL-DGM-2018.

II. Que el Consejo de la SUTEL acoge en su totalidad la propuesta de

definición del mercado mayorista de líneas dedicadas de conformidad con lo

indicado en el informe 06807-SUTEL-DGM-2018, por lo cual resulta necesario

referirse a la propuesta:

“

1. DEFINICIÓN DE LOS MERCADOS RELEVANTES

1.1. Servicio mayorista de líneas dedicadas

3.1.1. Dimensión de producto

En la resolución RCS-307-2009 del Consejo de la SUTEL se encuentra

definido un mercado asociado con el Servicio mayorista de líneas dedicadas.

Este mercado corresponde a:

• Mercado 18: “Servicios de acceso e interconexión para redes

convergentes o de conmutación de paquetes”.

Este mercado incluía siete tipos distintos de servicios a saber:

1. Tráfico local (todo el territorio nacional) dentro de la red del

operador solicitado.

2. Tráfico internacional a través de la red del operador solicitado.

3. Tráfico a Internet a través de la red del operador o proveedor

solicitado.

4. Tráfico local (todo el territorio nacional) a la red de un operador o

proveedor interconectado con el operador o proveedor solicitado.

5. Tráfico internacional a través de un operador interconectado con el

operador solicitado.

6. Tráfico a Internet a través de un operador o proveedor interconectado

con el operador o proveedor solicitado.

7. Intercambio de tráfico a través de un punto de intercambio de

Internet (IXP - Internet Exchange Point.

Del análisis técnico de servicios anteriores se encuentra que este mercado

estaba conformado por servicios de transporte de comunicaciones y transporte de

datos.

En los casos de los servicios de “Tráfico local (todo el territorio

nacional) dentro de la red del operador solicitado”,

“Tráfico internacional a través de la red del operador solicitado”,

“Tráfico local (todo el territorio nacional) a la red de un operador o

proveedor interconectado con el operador o proveedor solicitado” y “Tráfico

internacional a través de un operador interconectado con el operador solicitado”,

estos se refieren a tránsito de comunicaciones.

El servicio mayorista de tránsito de comunicaciones ya fue analizado por

el Consejo de la SUTEL en la resolución RCS-266-2016 del 23 de noviembre de

2016, “Revisión del mercado del servicio mayorista de tránsito de

comunicaciones, análisis del grado de competencia en dicho mercado,

declaratoria de operadores importantes e imposición de obligaciones”.

En los casos de los servicios de “Tráfico a Internet a través de la red

del operador o proveedor solicitado”, “Tráfico a Internet a través de un

operador o proveedor interconectado con el operador o proveedor solicitado” e

“Intercambio de tráfico a través de un punto de intercambio de Internet (IXP -

Internet Exchange Point)” estos se refieren a transporte de datos, y estos son

los servicios pendientes de ser analizados.

En relación con los servicios mayoristas de transporte de datos, la

resolución RCS-307-2009 establecía que en este mercado se “…incluye las

modalidades de arrendamiento, uso compartido de enlaces de comunicación

cableados o inalámbricos de transferencia de datos”. Sin embargo, dadas las

características de los servicios mayoristas de transporte, se identifica que

este mercado puede dividirse en al menos dos segmentos, uno vinculado al

transporte de datos de capacidad de salida de internet y otro vinculado al uso

compartido de enlaces de transferencia de datos para la prestación de servicios

a nivel minorista, es decir enlaces de última milla o alquiler de segmentos de

red1. Estos servicios dadas las características y usos diferenciados

no pertenecen al mismo mercado relevante, sino que deben ser analizados de

manera separada toda vez que no constituyen servicios sustitutos entre sí ni

tampoco servicios que se presten de manera complementaria en la mayoría de los

casos2.

1Pese a que los medios y

muchas veces las capacidades de transporte que se ofrecen en ciertos servicios

empresariales y en el de líneas dedicadas de última milla mayoristas pueden ser

similares, la estructura de estos servicios en términos de diseño de la oferta

y confección de los agentes que representan la demanda, no son homogéneos como

para que estos se agrupen dentro de un mismo mercado.

2Si bien un operador puede

comprar a otro operador ambos tipos de servicios esto no implica que dichos

servicios deban prestarse de manera conjunta o que la compra de los mismos se

realice también de manera conjunta por un requerimiento técnico.

El primero de estos servicios ya fue analizado en el informe

04111-SUTEL-DGM-2018, relativo al mercado relevante del servicio mayorista de

acceso y transporte de capacidad internacional.

Así las cosas, la presente revisión se refiere al segundo de los

servicios identificados previamente, sea el mercado mayorista vinculado al uso

compartido de enlaces de transferencia de datos para la prestación de servicios

a nivel minorista, es decir enlaces de última milla o alquiler de segmentos de

red.

El arrendamiento de un medio (o de una parte de la capacidad de este),

puede responder a diversos usos pretendidos, atendiendo a la necesidad que

deriva de la carencia de red para trasegar datos por parte de un operador o

proveedor de servicios.

La falta de red puede manifestarse a nivel de rutas específicas o de

áreas particulares. Cuando se trata de una ruta específica, la necesidad se da

a nivel de su red de transporte, es decir una línea troncal; por otra parte,

cuando se habla de áreas o puntos de servicio particulares, el escenario

corresponde a una insuficiencia en la capilaridad de la red del solicitante.

El mercado minorista de conectividad empresarial guarda una estrecha

relación vertical con el mercado aquí analizado, en cuanto, como se analizó en

el informe 03954-SUTEL-DGM-2018, los proveedores que prestan servicios en el

segmento empresarial muchas veces se enfrentan a la necesidad de conectar

varias sucursales de un cliente localizados en distintos puntos, algunos de los

cuales pueden no estar cubiertos por la red del operador que presta el servicio

minorista, por lo cual el proveedor minorista de servicios debe recurrir a

otros operadores para rentar segmentos de última milla que le permitan conectar

al cliente empresarial.

Por tanto, el servicio mayorista de líneas dedicadas se origina

principalmente a partir de un criterio de oportunidad de negocio, incluso, en

algunas ocasiones, bajo una perspectiva de temporalidad definida por el

despliegue de la propia infraestructura.

Así las cosas, desde un punto de sustituibilidad de la oferta resulta

claro que la oferta del servicio mayorista de líneas dedicadas está conformada

por cualquier operador que cuente con un despliegue de red en una zona donde un

determinado proveedor de servicios no tiene cobertura.

Desde el punto de vista de sustituibilidad de la demanda conviene

analizar si existen servicios sustitutos. Si bien podría considerarse que el

servicio mayorista de desagregación de bucle3 podría resultar un

sustituto del servicio de líneas dedicadas, lo cierto es que la naturaleza del

servicio de desagregación de bucle está delimitado a un tipo específico de red

(conmutación de circuitos), asociado histórica y comúnmente al operador de

telecomunicaciones incumbente, y a una sección de la misma (enlaces de acceso).

Producto de ello el conjunto de tecnologías disponibles que operan sobre esta

red es limitada y por ende el abanico de servicios finales y las capacidades de

los mismos no permiten el transporte de datos a escala mayorista o empresarial.

Es así que la desagregación de bucle no se puede considerar como un sustituto

del servicio de líneas arrendadas y se debe analizar como un mercado distinto,

según lo que también ya fue dispuesto y analizado en la resolución del Consejo

de la SUTEL RCS-191-2017.

3El servicio de

desagregación de bucle se basa en la cesión de un tramo de la red de telefonía

básica tradicional, específicamente segmentos individuales de la sección de

acceso, para que un proveedor distinto al propietario de esta red pueda brindar

servicios de telecomunicaciones al usuario final, en lugar de ese otro operador

En este punto resulta adecuado profundizar en las características que

describen al servicio objeto de análisis:

• Es un servicio de índole mayorista, en tanto la oferta está formada

por operadores de red y la demanda corresponde a un proveedor de servicios de

telecomunicaciones que carece de la capilaridad de red suficiente para brindar

un servicio de telecomunicaciones minorista, usualmente de índole empresarial,

a través de su propia infraestructura física.

• Este servicio no es dependiente de la tecnología de transporte, no

se hace distinción entre medios alámbricos e inalámbricos, de tal forma que el

operador que lo brinda sólo debe contar con la capacidad de acarrear tráfico de

otros operadores o proveedores.

• Las conexiones son lógicas o físicas. En otras palabras, este

servicio se presta tanto mediante el arrendamiento de canales de trasmisión con

disponibilidad absoluta para el solicitante del servicio, o a través de la

venta de capacidades de transporte específicas, las cuales podrían ser

compartidas con otros proveedores o clientes finales del operador propietario

del canal físico.

• El servicio es neutro respecto al manejo del canal de transmisión.

En ese sentido el operador que ofrece el medio puede ceder el control total del

mismo al proveedor demandante o por el contrario ofrecer como parte de su

servicio la administración del mismo.

• Dado que como se mencionó, se puede ofrecer mediante una conexión

lógica administrada por el oferente, este servicio implícitamente puede incluir

el uso de tecnologías de extensión y encriptación, ejemplo: VPN.

En adición a los puntos precedentes, se destaca el hecho de que en el

servicio mayorista de líneas dedicadas el acarreo de datos implica que al menos

uno de los extremos de terminación de red corresponde a un punto de entrega del

servicio minorista asociado, es decir se ubica en las instalaciones del cliente

que suscribe el servicio final.

De esta forma, en cuanto a la administración del medio convergen dos

escenarios: en uno el operador oferente del servicio administra el medio, se

encarga de su compartición, limita las capacidades de tráfico de datos, y es

responsable por la entrega de los datos en un punto acordado con el solicitante

del servicio. En un segundo escenario, el operador oferente, entrega sólo el

medio de transmisión al solicitante y este es el encargado de gestionarlo a su

conveniencia, en este caso, este medio no es objeto de compartición y toda la

capacidad que este pueda ofrecer será administrada por el arrendante.

Finalmente, en cuanto al soporte físico a través del cual se provee el

servicio objeto de análisis como es bien sabido este tipo de conectividad

mayorista que se está analizando se basa en la oferta de enlaces de datos, con

disposición absoluta o compartidos a nivel lógico. Al igual que sucede con

otros servicios de telecomunicaciones, este puede hacer uso de varias

tecnologías de transferencia. En Costa Rica, las soluciones de líneas dedicadas

mayoristas se basan en el uso de enlaces de fibra óptica y de enlaces

inalámbricos. Sin embargo y pese a ello, este servicio se modela con base en

las especificaciones técnicas y comerciales que cumple y la rapidez con que

puede desplegarse (no se debe olvidar que mayoritariamente obedece a

oportunidades de negocio puntuales) y no tanto por el soporte físico a través

del que se presta. Es por esta razón que se consideran como incluidos dentro de

este mercado todas las soluciones de líneas dedicadas mayoristas, prestadas

sobre cualquier tipo de soporte físico, ya sea alámbrico o inalámbrico.

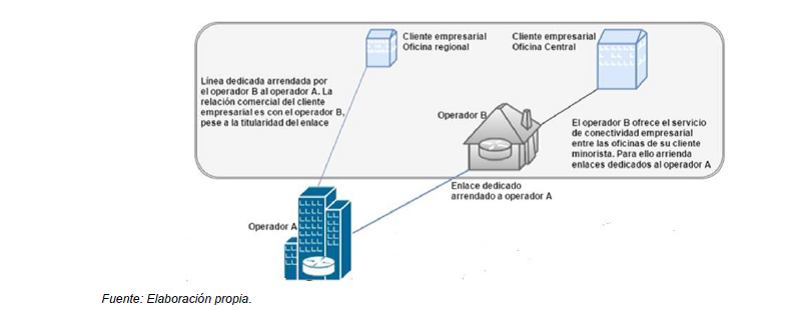

La siguiente figura ejemplifica al servicio mayorista de líneas

dedicadas, inserto en el contexto en donde este coexiste con otros servicios de

telecomunicaciones. Como se denota, el servicio objeto del presente análisis es

el que se representa entre los operadores A y B (arrendamiento de capacidad de

transporte) y también entre el A y el E (arrendamiento de enlace terminal),

siendo en este diagrama el operador A el oferente del servicio.

Figura 1

Servicio mayorista de líneas dedicadas:

Representación gráfica del mercado relevante.

Así las cosas, el mercado relevante aquí analizado se puede definir como

sigue:

“Mercado mayorista de líneas dedicadas: se refiere a aquel servicio en

el que un operador de red pone a disposición de otros operadores o de proveedores

de servicios de telecomunicaciones su red de “última milla”, con el fin de que

estos presten de forma directa sus propios servicios minoristas empresariales a

sus usuarios finales.”

3.1.2. Dimensión geográfica

La dimensión geográfica del servicio mayorista de líneas dedicadas es de

alcance nacional. Esto debido a que el mismo está directamente relacionado con

la prestación del servicio minorista de conectividad empresarial; el cual posee

dicho alcance, ya que una conexión empresarial puede ser solicitada por un

usuario final ubicado en cualquier zona del país.

En los casos en los que un operador que provee el servicio de

conectividad empresarial a un determinado cliente no cuente con presencia en la

zona donde se encuentre dicho usuario final y esté imposibilitado de desplegar

su red, hará uso de la herramienta de las líneas dedicadas para solventar la

necesidad de su cliente. Por lo que se reafirma que la dimensión geográfica que

debe tener el servicio mayorista de líneas dedicadas corresponde a todo el

territorio nacional.

2. ANÁLISIS DEL GRADO DE COMPETENCIA EN EL MERCADO DEL SERVICIO

MAYORISTA DE LÍNEAS DEDICADAS

2.1. ESTRUCTURA DEL MERCADO.

2.1.1. Participantes del mercado.

Se constituyen participantes de este mercado todos aquellos operadores

que cuenten con una red fija, alámbrica o inalámbrica, desplegada en el país y

que ofrezcan el servicio mayorista de líneas dedicadas. De conformidad con las

consultas llevadas a cabo por la SUTEL mediante oficio 04836 SUTEL-DGM-2018 y

la información estadística recolectada por el área de análisis económico de la

SUTEL, se tiene que las siguientes empresas constituyen los participantes de

este mercado:

• American Data Networks S.A. (ADN), cédula jurídica

3-101-402954, es una empresa costarricense enfocada en el sector empresarial,

que desde el año 2009 ofrece internet y telefonía VoIP, por medio de fibra

óptica y enlaces inalámbricos. A, además brinda el servicio de data center4.

La empresa Electrónica y Comunicación ELCOMSA S.A. (Elcomsa), quien

se encuentra autorizada para prestar los servicios de telefonía IP y acceso a

internet mediante RCS-045-2010 es una empresa vinculada a ADN que comparten

diferentes puestos dentro de su estructura corporativa5.

4Información consultada a las 15 horas 47 minutos el 07 de agosto del

2017, en la página Web http://www.data.cr/ y

https://www.facebook.com/pg/AmericanDataNetworks/about/?ref=page_internal

5NI-02651-2018 y NI-02653-2018.

• Century Link Costa Rica S.R.L. (Century Link), cédula

jurídica 3-102-370195, es una compañía dedicada a prestar servicios de

transferencia de datos, redes privadas virtuales, enlaces punto a punto y punto

a multipunto, de conformidad con la resolución de autorización RCS-187-2010. Es

una empresa de carácter mundial que es dueña del cable Pan-American Crossing

(PAC) y que en el año 2017 fue adquirida por Century Link. Actualmente presta

servicios a empresas latinoamericanas a través de operaciones en Argentina,

Brasil, Chile, Colombia, Ecuador, Panamá, Perú, México, Venezuela, Estados

Unidos (Florida) y el Caribe. Esta empresa antes se conocía con el nombre de

Level Three Communications Costa Rica, S.R.L.

• Columbus Networks de Costa Rica S.R.L. (Columbus).

cédula jurídica 3-102-278553, quien se encuentra autorizada para ofrecer el

servicio de acceso a capacidad de cable submarino internacional, de conformidad

con la resolución de la SUTEL RCS-136-2013. Esta empresa posee capacidad de

ancho de banda en el cable submarino ARCOS que aterriza para Costa Rica en el

Caribe, en Puerto Limón. Así, el cable submarino de fibra óptica le permite a

COLUMBUS brindar servicios de transferencia de datos a nivel internacional, y

posteriormente, por medio de la infraestructura de COLUMBUS NETWORKS WHOLESALE

DE COSTA RICA, S.A. (antes PROMITEL COSTA RICA,S.A.), quien se encuentra

autorizada para ser acarreador de enlaces punto a punto, punto a multipunto y

multipunto a multipunto, de conformidad con la resolución de la SUTEL

resolución RCS 237-2010, y cuenta con una red de transporte troncal, hace la

entrega hasta el usuario final a nivel nacional.

• Cooperativa de Electrificación Rural de Alfaro Ruiz R.L.

(Coopealfaro), cédula jurídica 3-004 051424, fue constituida en 1972 con el

objetivo de brindar una solución al problema de electrificación en el cantón de

Zarcero6. Durante décadas la cooperativa se especializó en la

generación y distribución de electricidad y , fue hasta el año 2006, que, a

través de la infraestructura creada por la misma compañía, que diversificó su

portafolio de servicios, iniciando la comercialización de servicios de

conectividad empresarial, televisión por suscripción y finalmente de internet7.

Para el año 2015, Coopealfaro lanzó su marca comercial GLOBAL WIP, segmentando

los servicios de infocomunicaciones de la parte eléctrica, ofreciendo

actualmente en el ámbito nacional los servicios a nivel empresarial de internet

corporativo, IP transit carrier class, interconectividad empresarial y carrier

en fibra óptica8.

6Información consultada a las 11 horas 03 minutos del 31 de julio del

2017, en la página Web http://www.coopealfaroruiz.com/quienes-somos.php

7Información consultada a las 11 horas 05 minutos del 31 de julio del

2017, en la página Webhttp://globalwip.com/quienes-somos.html

8Información consultada a las 11 horas 30 minutos del 31 de julio del

2017, en la página Webhttp://globalwip.com/internet-hogar.html y

http://globalwip.com/internet-empresarial.html

• Cooperativa de Electrificación Rural de San Carlos (Coopelesca),

cédula jurídica 3-004-045117, se fundó en 1965 enfocada en la distribución de

energía eléctrica en la zona norte del país. Con el transcurso del tiempo

asumió funciones como el alumbrado público, generación eléctrica e incluso de

un medio de comunicación televisivo denominado TV Norte Canales 14-169.

En el año 2007, Coopelesca empezó a brindar los servicios de televisión por

suscripción e internet por medio de RACSA, pero fue hasta el año 2010 que fue

autorizada para brindar televisión por suscripción, acceso a internet,

telefonía IP y transferencia de datos, concentrando su operación en la

provincia de Alajuela, específicamente en los cantones de Alfaro Ruiz, Naranjo,

Valverde Vega y San Ramón10. Coopelesca actualmente brinda servicios

empresariales como internet de banda ancha y transferencia de datos11.

9Información consultada a las 14 horas 04 minutos el 07 de agosto del

2017, en la página Web

http://www.coopelesca.co.cr/index.php?option=com_content&view=article&id=57&Itemid=15

10Según título habilitante SUTEL-TH-075

11Información consultada a las 14 horas 22 minutos el 07 de agosto del

2017, en la página Web

http://www.coopelesca.co.cr/index.php?option=com_content&view=article&id=70&Itemid=78

• Empresa de Servicios Públicos de Heredia (ESPH),

cédula jurídica 3-101-042028, fue fundada en 1976 para efectuar la

administración, mantenimiento y control del acueducto y del alcantarillado

sanitario del cantón de Heredia. Décadas después se trasformó en una sociedad

anónima perteneciente a la municipalidad herediana, que maneja recursos

públicos y cuyo patrimonio está constituido por todos los acueductos de los

municipios asociados. Actualmente ofrece servicios de alumbrado público,

telecomunicaciones, alcantarillado sanitario, agua potable y energía eléctrica12.

En cuanto a los servicios empresariales, desde el año 2010, la ESPH está

autorizada a brindar acceso a internet, telefonía IP, redes privadas virtuales

y transferencia de datos13. A, además, brinda el servicio de data

center14. Si bien, la ESPH inició su operación en un territorio en

particular, hoy por hoy brinda los servicios de conectividad empresarial en el

territorio nacional.

12Información consultada a las 11 horas 00 minutos del 03 de agosto del

2017, en la página Web https://www.esph-sa.com/site/?q=historia

13Según título habilitante SUTEL-TH-069

14Información consultada a las 11 horas 00 minutos del 03 de agosto del

2017, en la página Web https://www.esph-sa.com/site/?q=telecomunicaciones

• Instituto Costarricense de Electricidad (ICE), cédula

jurídica 4-000-042139, es una empresa estatal parte del Grupo ICE que inició su

actividad en el mercado costarricense en 1949, especializada en el servicio

eléctrico, Decreto–Ley 449. En la década de los sesenta diversificó sus

actividades, ofreciendo también servicios de telecomunicaciones en el

territorio nacional y actualmente brinda diversos servicios; tales como acceso

a internet, telefonía celular y fija, además de servicios de conectividad

empresarial, todas bajo la marca KOLBI.

• Junta Administrativa del Servicio Eléctrico Municipal de Cartago

(Jasec), cédula jurídica 3-007 045087, fue fundada en 196415.

Si bien durante décadas Jasec estuvo especializada en ofrecer servicios

eléctricos, pero en el año 2015 inauguró una red de fibra óptica, que tuvo por

objetivo inicial la comunicación entre sus edificios y centros operativos, pero

paralelamente generó la capacidad de brindar servicios de infocomunicaciones,

tales como telefonía IP, televisión por suscripción, internet, co ubicación,

monitoreo y seguridad, servicios en la nube, entre otros16. Así que

actualmente Jasec además de brindar servicios de electricidad, brinda otros

servicios, tal como conectividad empresarial, además de facilitarles su red a

otros operadores.

15Información consultada a las 09 horas 48 minutos el 07 de agosto del 2017,

en la página Web https://www.jasec.go.cr/index.php/quienessomos/

institucional/historia

16Información consultada a las 10 horas 14 minutos el 07 de agosto del

2017, en la página Web https://www.jasec.go.cr/index.php/servicioscorporativos/

nuevos-negocios/infocomunicaciones

• Metrowireless Solutions de Costa Rica MWS S.A. (Metrowireless),

cédula jurídica 3-101-589655, ofrece servicios de telecomunicaciones a nivel

residencial, empresarial y mayorista en nuestro país desde el año201017. A

nivel de servicios empresariales, ofrece internet dedicado, redes privadas (Lan

to Lan), extranet, conectividad a centro de backup (nube), voz sobre IP (VoIP),

monitoreo/Supervisión de servicios críticos, video, servicios sobre fibra

óptica, proyectos de conectividad, cableado estructurado, outsourcing de

personal técnico, entre otros18.

17Según título habilitante SUTEL-TH-92

18Información consultada a las 11 horas 34 minutos el 07 de agosto del

2017, en la página Web http://www.metrowirelesscr.com/

• Millicom Cable Costa Rica, S.A. (Millicom), cédula

jurídica 3-101-577518, es filial de la compañía

multinacional Millicom International Cellular, S. A. A, a nivel nacional

es un proveedor de servicios de

telecomunicaciones19, tanto en el ámbito residencial como en

el empresarial, mediante la marca comercial Tigo. A nivel empresarial, ofrece

conexión de datos, internet y servicios de valor agregado, por medio de una red

fibra óptica.

19Según Acuerdo SUTEL 10-049-2009 y resoluciones de la SUTEL RCS-102-2009

y RCS-012-2011

• Red Punto Com Technologies S.A. (Continex), cédula

jurídica 3-101-388344, está autorizada para prestar servicios de canales punto

a punto y punto a multipunto y transferencia de datos, mediante resolución RCS-

516-2009. Continex actualmente ofrece todo tipo de servicios inalámbricos

convergentes para el mercado empresarial y corporativo20.

20Información consultada a las 11 horas 39 minutos el 30 de julio del

2018, en la página Web http://www.continex.net/servicios/enlaces-inalambricosredcom.

html

• Servilink S.A. (Servilink), cédula jurídica 3-101-485179,

está autorizada para prestar servicios de

transferencia de datos bajo la modalidad de acceso a internet y canales

punto a punto por medio de enlaces inalámbricos en bandas de frecuencia de uso

libre, mediante resolución RCS-115-2015. Servilink brinda actualmente servicios

inalámbricos de banda ancha para el mercado empresarial21.

21Información consultada a las 11 horas 57 minutos el 30 de julio del

2018, en la página Web:

https://es-la.facebook.com/Servilink-Costa-Rica-243219269030024/

• Televisora de Costa Rica S.A. (TVCR), cédula jurídica

3-101-006829, inició en el mercado costarricense en el año 1958 dedicada a las

emisiones por televisión abierta a lo largo del territorio nacional, por medio

de la frecuencia 7, que aún hoy en día utiliza. TVCR está autorizada a ofrecer

acceso a internet, transferencia dedatos, canales punto a punto y televisión

por suscripción, desde el año 200922. Actualmente, la empresa

diversificó sus servicios de telecomunicaciones, así que, además del segmento

residencial, posee una división corporativa, ofreciendo por medio de una red

propia de fibra óptica internet de banda ancha, enlaces punto a punto a

multipunto, enlaces L3, VPV, a nivel de voz SIP Trunk y E1, además de ofrecer

soluciones a proyectos inmobiliarios, hoteles además de soporte23.

Recientemente fue autorizada una transacción que involucra la adquisición del

80% de sus acciones por parte de la empresa LBT Acquisitons S.R.L.

22Según título habilitante SUTEL-TH-050

23Información consultada a las 12 horas 04 minutos el 07 de agosto del

2017, en la página Web http://www.cabletica.com/corporativo/index y

http://www.cabletica.com/corporativo/infraestructura

• Transdatelecom S.A. (Transdatelecom), cédula jurídica

3-101-303323, es un operador de telecomunicaciones, con autorización para

ofrecer servicios de transferencia de datos, acceso a internet residencial y

televisión por suscripción, desde el año 200924. Transdatelecom,

inició su operación en la zona occidente de Alajuela, sin embargo, su zona de

cobertura es mucho más amplia, ofreciendo los servicios de transferencia de

datos, modalidad de enlaces y acceso a internet, telefonía fija, modalidad

telefonía IP y televisión por suscripción, modalidad televisión por cable (CATV),

además del diseño y construcción de redes sobre fibra óptica, redes RF, redes

internas y entre otros25.

24Según la resolución SUTEL RCS-193-2009

25Información consultada a las 11 horas 54 minutos el 07 de agosto del 2017,

en la página Web http://www.transdatelecom.com/nuestra-cobertura yhttp://www.transdatelecom.com/servicios

• Ufinet Costa Rica S.A. (UFINET), cédula jurídica

3-101-587190, esta empresa posee una red de fibra óptica desplegada en diversos

países, en Latinoamérica. O opera en Belice, Panamá, Guatemala, Nicaragua,

Colombia, El Salvador, Costa Rica, México y Honduras. En nuestro país UFINET

opera desde agosto del2011 y provee servicios de transporte de datos en todo el

territorio nacional costarricense, de conformidad con la resolución del Consejo

de la SUTEL número RCS-182-2011. La compañía se especializa en el acarreo de

datos a nivel del mercado mayorista, tanto a nivel internacional como nacional,

por medio de su propia red de fibra óptica. A, además, complementa su red con

la conectividad a las cabeceras de cable submarino, por medio de la

infraestructura de terceros, tal como la provista por RSL y por Level 3.

2.1.2. Participación de mercado.

Para efectos del cálculo de la participación de mercado se utilizará el

ingreso, reflejando esta variable la posición competitiva de las diferentes

empresas mejor que otros tipos de variables.

Cuadro 1

Servicio mayorista de líneas dedicadas:

Cuota de participación de mercado por operador, cuantificada por

ingresos, por año1. Periodo 2015-2017.

(Distribución porcentual)

Notas:

1/ Debido a la confidencialidad de la información se emplean rangos de

referencia y no la cuota exacta de participación.

2/ La empresa Reico fue absorbida por la empresa Ufinet a finales del año

2015, operación autorizada por la SUTEL mediante RCS-175-2015.

Fuente: Elaboración propia a partir de datos del área de análisis

económico de la SUTEL.

Como se aprecia en el cuadro anterior, UFINET no sólo es el operador que

mantiene la mayor cuota de mercado, sino que su participación se ha venido

incrementando a lo largo del período en cuestión, representando la adquisición

de la empresa Redes Inalámbricas de Costa Rica S.A. (Reico) un incremento

importante de su participación en el mercado.

UFINET es seguido en participación por las empresas Tigo y Columbus y

más de lejos por Century Link y Telecable. Asimismo, hay un grupo de empresas

que acumulan en total menos del 2% de cuota total del mercado.

Es importante destacar que el ICE no posee participación en este mercado

relevante, toda vez que, pese a tener una oferta de referencia mayorista, a la

fecha no reporta clientes ni ingresos para este servicio.

En relación con el incremento en el nivel de participación de Ufinet es

necesario tener presente que, si bien no es deseable que un operador acumule

más de un 50% de la participación de mercado, esta situación es menos

perjudicial para el mercado que si el incremento en la cuota se hubiera dado

por parte de cualquier otro operador que, además de prestar servicios

mayoristas, también preste servicios minoristas.

Ya que Ufinet posee una característica particular y es su condición de

operador neutro, es decir, que sólo presta servicios en el mercado mayorista,

no posee incentivos para excluir a otros operadores del insumo mayorista que

ofrece, toda vez que no compite directamente con estos operadores en la

provisión minorista de servicios.

En ese sentido, el hecho de que Ufinet posea más de un 50% de la

participación de este mercado no es un elemento suficiente que justifique,

eventualmente, imponerle obligaciones, situación que sólo se justifica en caso

de que se detecten problemas de competencia en la provisión de este servicio o

eventuales abusos por parte de este operador, situación que será valorada más adelante.

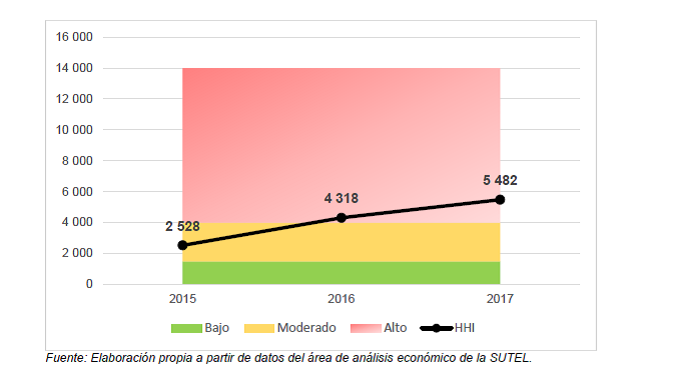

2.1.3. Concentración de mercado.

El nivel de concentración del mercado, medido por el HHI calculado a

partir de las cuotas de mercado por ingresos definidas en el apartado anterior,

alcanzó los 5.482 puntos para el año 2017, lo cual según los límites definidos

en la RCS-082-2015, implica que este mercado se clasifica como un mercado muy

concentrado.

En relación con el nivel de concentración del mercado es importante no

sólo tener en cuenta el valor del último año analizado, sino también la

tendencia del mercado. Así, la información contenida en el siguiente Gráfico

evidencia una tendencia al alza del nivel de concentración del mercado medido a

través del indicador HHI.

Gráfico 1

Servicio mayorista de líneas dedicadas:

Nivel de concentración de mercado según el Índice Herfindahl-Hirschman.

Cuantificado a partir de los datos de

ingresos. Años 2015 a 2017.

El incremento en el nivel de concentración de este mercado puede ser

explicado básicamente por el continuo incremento en la cuota de mercado de la

empresa Ufinet.

Es necesario tener presente, que el hecho de que el indicador de

concentración del mercado haya aumentado en los dos últimos años, no es un

indicio suficiente que justifique mantener el mercado de líneas dedicadas

mayoristas como un mercado sujeto de regulación ex-ante. Toda vez que como la

misma RCS-082-2015 lo establece, se debe realizar una revisión integral de los

resultados de los distintos indicadores para poder obtener una conclusión

respecto al nivel de competencia del mercado.

2.1.4. Comportamiento reciente de los participantes del mercado.

En la resolución número RCS-307-2009 se le impuso al ICE la obligación

de suministrar una Oferta de Interconexión de Referencia (OIR) que incluyera

los puntos de acceso e interconexión y las demás condiciones técnicas,

económicas y jurídicas, que sirvieran como marco de referencia para el

establecimiento de acuerdos de interconexión o resoluciones de la SUTEL. Dentro

de los servicios incluidos en dicha oferta se encuentra el servicio mayorista

de líneas dedicadas.

A la fecha el ICE ha tenido dos OIR distintas. La primera fue aprobada

en el año 2010, mientras que la segunda OIR fue aprobada en el año 2014 y

continúa vigente26. Sin embargo, como se indicó previamente,

actualmente no hay operadores que mantengan un contrato de acceso con el ICE

por el servicio de líneas dedicadas mayoristas, de tal forma que este servicio

mayorista actualmente sólo se emplea por parte del ICE en la autoprestación de

servicios minoristas.

26Actualmente la SUTEL se

encuentra en un proceso de revisión de una nueva OIR del ICE, de conformidad

con las obligaciones establecidas a dicho Instituto en el proceso de revisión

de mercados relevantes del año 2016.

Cuadro 2

Servicio mayorista de líneas dedicadas:

Cargo mensual recurrente del servicio de líneas dedicadas establecido en

las Ofertas de Interconexión por Referencia del ICE. Precios en US$. Años 2010

y 2014.

059-2014 y

RCS-110-2014, respectivamente.

La información contenida en el cuadro anterior evidencia que los precios

para este servicio disminuyeron en un 925,7% por Mbps entre una OIR y otra, sin

embargo, esta disminución no generó un incentivo para que operadores mostraran

interés en el servicio ofrecido por el ICE.

Dos razones principales explican la falta de dependencia de terceros

operadores del insumo mayorista ofrecido por el ICE. La primera de ellas es que

para el año 2014 cuando se lleva a cabo la reducción del precio mayorista, ya

existían una gran cantidad de operadores prestando servicios fijos sobre su

propia red, es decir, que para ese punto los operadores alternativos del

mercado ya habían escogido un modelo de negocio para la prestación de los

servicios de acceso a internet que no hacía uso de la red del operador

incumbente.

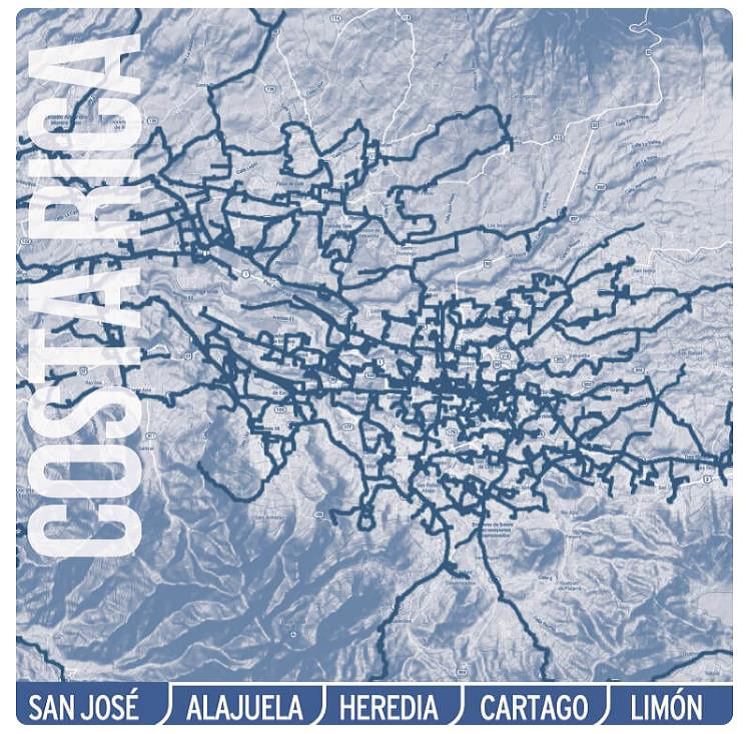

La segunda de las razones, es que para aquellos casos en los cuales

continuaba existiendo una necesidad de ampliar la propia red por medio del

acceso a la red de un tercero, se desarrollaron una serie de opciones

alternativas, entre las que destaca la oferta de operadores dedicados

exclusivamente a la prestación de servicios mayoristas de transporte, como es

el caso de Ufinet (cuya capilaridad de red se muestra en la siguiente Figura),

y la puesta a disposición de las redes fijas de distintos operadores para el

alquiler a otros operadores que requirieran servicios de última milla para

conexiones empresariales, aquí destacan los casos de Tigo, Telecable, Columbus

y Century Link.

Figura 2

Servicio mayorista de líneas dedicadas:

Esquema de capilaridad la red de transporte

del operador UFINET.

Fuente: Consultado el 30-07-2018 en

https://www.ufinet.com/our-network/capillarity-network/

Un elemento que es necesario considerar en relación con el

comportamiento reciente de los participantes del mercado se refiere a las

solicitudes de intervención presentadas ante la SUTEL, ya que a la fecha no se

han recibido solicitudes de intervención ante la SUTEL para este servicio.

Asimismo, en SUTEL tampoco se han recibido denuncias por prácticas

monopolísticas asociadas a este servicio.

Por tanto, no se evidencia la existencia de acciones de negativa de

acceso en este mercado que busquen privar a otros proveedores de la posibilidad

de competir en los mercados minoristas asociados, en particular, con el mercado

de conectividad empresarial.

Lo anterior permite concluir que no existen indicios de un

comportamiento inadecuado por parte de los operadores del mercado en relación

con la provisión de este servicio mayorista. En el caso de Ufinet tampoco se

evidencia la existencia de un eventual comportamiento abusivo en perjuicio de

otros operadores que pueda afectar el nivel de competencia del mercado.

Dadas las características particulares de este mercado mayorista, no

resulta relevante analizar otros elementos establecidos en la RCS-082-2015,

como análisis del ARPU del servicios y promociones ofrecidas.

2.1.5. Acceso de los participantes del mercado a las fuentes de insumos.

Este apartado se refiere al acceso que tienen los operadores que prestan

el servicio de conectividad empresarial a los insumos necesarios para la

provisión de este servicio, bien sea al servicio mayorista de líneas dedicadas

o a los elementos necesarios para el despliegue de sus propias redes.

En el servicio minorista asociado, sea el servicio de conectividad

empresarial, el acceso a infraestructura es fundamental no sólo para el ingreso

del operador al mercado, sino para disponer la posibilidad de ampliación de su

capacidad y cobertura en el país.

Se debe recordar que las propias diferencias en la demanda de los

servicios de conectividad empresarial, derivadas de las necesidades específicas

de los clientes, genera que los operadores no desplieguen su red de forma

masiva, dado que la dispersión de los clientes empresariales impide alcanzar

las suficientes economías de escala para hacer rentables determinados

despliegues.

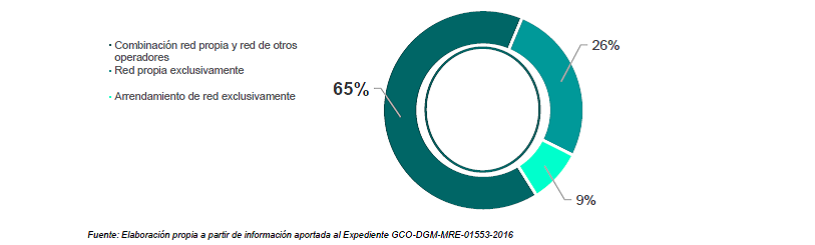

Particularmente, en cuanto a la infraestructura física, únicamente un

26% de los operadores que ofrecen servicios de conectividad empresarial poseen

una red propia que les permite brindar íntegramente todos los servicios de

conectividad empresarial, así que la mayoría requiere realizar acuerdos de uso

compartido de infraestructura, ya sea para un segmento o íntegramente de las

redes de terceros, para lograr brindar servicios, detalle en el siguiente

Gráfico.

Gráfico 2

Servicio mayorista de líneas dedicadas:

Red utilizada para brindar el servicio. Año 2017.

(Distribución porcentual)

La normativa establece que las condiciones del uso conjunto o compartido

de instalaciones son establecidas de común acuerdo por los operadores y la

SUTEL únicamente interviene cuando no logran un convenio. Además, que los

acuerdos deben apegarse a la normativa vigente al respecto y a principios

específicos como proporcionalidad, trasparencia y no discriminación

establecidos en la normativa vigente.

Los operadores consultados señalaron en sus respuestas a las consultas

realizadas por SUTEL y en las reuniones sostenidas, problemas relacionados con

el acceso a los postes en algunos sectores del país, procesos complicados,

falta de disponibilidad y limitada capacidad de acceso a infraestructura

necesaria. Esto incluye además de los postes, ductos y espectro. Sin embargo,

los operadores en las reuniones sostenidas con la SUTEL indicaron que, debido

al tipo de servicio involucrado, donde el cliente requiere una respuesta casi

inmediata, prefieren buscar soluciones alternativas antes de iniciar un proceso

de intervención ante la SUTEL.

Así, aun cuando en el mercado minorista se presentan algunas

dificultades que afectan la prestación de los servicios, el desarrollo de

ofertas alternativas de líneas dedicadas mayoristas ha permitido que los

operadores hayan encontrado la manera de conectar a los usuarios finales

minoristas. En ese sentido la falta de participación del operador incumbente en

este servicio no ha generado que se desarrollen barreras absolutas que impidan

que se desarrolle una adecuada dinámica competitiva en el mercado minorista

asociado, sea el mercado de conectividad empresarial.

Asimismo, cabe destacar que la existencia del Régimen de Acceso e

Interconexión es un garante para que los operadores más pequeños no se vean afectados

en el acceso de este insumo mayorista, toda vez que ante alguna dificultad

pueden acudir al regulador para solicitar un proceso de intervención.

2.1.6. Poder compensatorio de la demanda.

El poder compensatorio de la demanda es la capacidad de grandes usuarios

o compradores de un servicio de:

• Servir como contrapeso a la capacidad del oferente u oferentes de

dicho servicio para fijar precios.

• Extraer concesiones o reducciones de precios de parte de los

oferentes.

Este poder surge del hecho de que los grandes compradores representan

una parte significativa de los ingresos del proveedor de servicios o del hecho

de que el proveedor de servicios ha realizado una inversión significativa para

servir al usuario en cuestión o a un segmento de usuarios específico.

Los demandantes del servicio aquí analizado son operadores de

telecomunicaciones que proveen servicios minoristas de conectividad

empresarial. El poder que pueda ejercer el demandante de este servicio frente

al oferente del cual espera obtener la provisión del servicio depende del

tamaño que ostente el demandante en el mercado.

Si bien el oferente del servicio mayorista, al ser dueño de su red,

podría poseer cierto poder de negociación en torno a los términos en los cuales

se brindaría el acceso al servicio mayorista, sin que el demandante del

servicio pueda, necesariamente, compensar todo el poder del que goza el

oferente, lo cierto es que el poder del que pueden gozar los oferentes de este

servicio se ve disminuido por la cantidad de oferentes que existen actualmente

en el mercado, y también por la existencia del Régimen de Acceso e

Interconexión que permite a los operadores más pequeños obtener condiciones de

acceso transparentes y no discriminatorias, sin que impliquen más que lo

necesario para el fin pretendido y se otorguen con un precio adecuado.

Así, pese a que los demandantes de este servicio puedan tener un menor

poder compensatorio que el poder con que cuentan los oferentes, lo cierto es

que incluso los operadores más pequeños del mercado han logrado negociar por sí

mismos los términos de acceso en cuanto al precio de este servicio mayorista,

lo cual ha permitido que no se dé una afectación en la prestación de los

servicios minoristas de conectividad empresarial27.

27Sin embargo, se debe destacar

que hay cláusulas relativas a las condiciones de prestación del servicio que

algunos operadores mayoristas mantienen como parte de contratos marco y que por

tanto no son sujeto de negociación. En ese sentido, el proceso de negociación

se da mayormente a nivel de precio y condiciones de calidad de servicio

requerido.

Otros elementos establecidos en la RCS-082-2015 no se abordan por

carecer de relevancia para el presente mercado, por ejemplo, naturaleza de los

usuarios que adquieren el servicio (toda vez que, como ya se explicó

previamente, los usuarios de este servicio son otros operadores y porcentaje de

grandes consumidores y sus elementos asociados (porque todos los usuarios del

servicio son grandes consumidores con algún poder de negociación, como ya fue

desarrollado).

2.1.7. Costos de cambio de operador

A pesar de que la sustitución de este insumo mayorista lleva tiempo y

recursos, sí es posible dadas las distintas opciones disponibles para

abastecerse de este servicio.

Si bien existen algunas cláusulas de permanencia que sujetan a los

operadores con el proveedor del servicio por períodos de 12 meses, según la

información proporcionada por los operadores a la SUTEL en las reuniones

sostenidas en el año 2017, y que podrían aumentar los costos de cambio de

operador, lo cierto es que si se considera que dichas condiciones resultan

abusivas, y al tratarse de acuerdos de acceso los contratos establecidos por

los operadores para la provisión de acceso a capacidad de ancho de banda

internacional, los operadores podrían recurrir a la SUTEL para resolver las

diferencias que tengan sobre dichos plazos de permanencia mínima, siendo que a

la fecha ningún operador ha presentado una intervención formal a la SUTEL en

relación con esta materia28.

28Aunque sí han existido consultas sobre el particular, por ejemplo, el

NI-14164-2017 remitido por la empresa Fibernet.

En virtud de lo anterior, se concluye que sí existen algunos costos de

cambio de operador en relación con la provisión del servicio mayorista de

líneas dedicadas, sin embargo, estos no impiden la sustitución de un proveedor

por otro.

Dadas las características particulares de este mercado mayorista, no

resulta relevante analizar otros elementos establecidos en la RCS-082-2015 que

tienen una mayor relación con los análisis de mercados minoristas como

requisitos para rescindir contratos y portabilidad.

2.2. BARRERAS DE ENTRADA AL MERCADO.

2.2.1. Costos financieros de desarrollar canales alternativos de

producción o distribución.

Como se ha venido desarrollando a lo largo del presente informe el

servicio mayorista de líneas dedicadas es empleado por los operadores que

prestan servicios empresariales como un medio para alcanzar clientes que no son

actualmente cubiertos por sus redes.

Lo anterior quiere decir que entre mayor sea el tamaño de la red de un

determinado operador, menor será la necesidad que este tenga de alquilar o

arrendar segmentos de red a otros operadores.

En ese sentido el análisis de costos al que se refiere esta sección debe

hacerse en relación con la prestación minorista del servicio de conectividad

empresarial, con el objetivo de determinar la dependencia de los operadores

minoristas del insumo mayorista de líneas arrendadas.

Teniendo en consideración que la alternativa al arrendamiento de las líneas

dedicadas mayoristas es justamente el despliegue de red propia que permita

alcanzar a los clientes mediante infraestructura perteneciente al operador.

Los datos recopilados por la SUTEL indican que el ICE posee actualmente

la red con mayor capilaridad del país, según se muestra en la siguiente figura

donde se muestran los cantones en los cuales actualmente el ICE ofrece

servicios fijos.

Figura 3

Servicio mayorista de líneas dedicadas:

Cantones en los cuales actualmente el ICE

presta servicios fijos.

Así, si bien replicar una red con las características como la red del

ICE es difícil de llevar a cabo, lo anterior no ha impedido que se haya dado un

continuo despliegue de redes alternativas a la del operador histórico. En las

siguientes figuras se observan los cantones en los cuales actualmente ofrecen

servicios fijos otros operadores.

Figura 4

Servicio mayorista de líneas dedicadas:

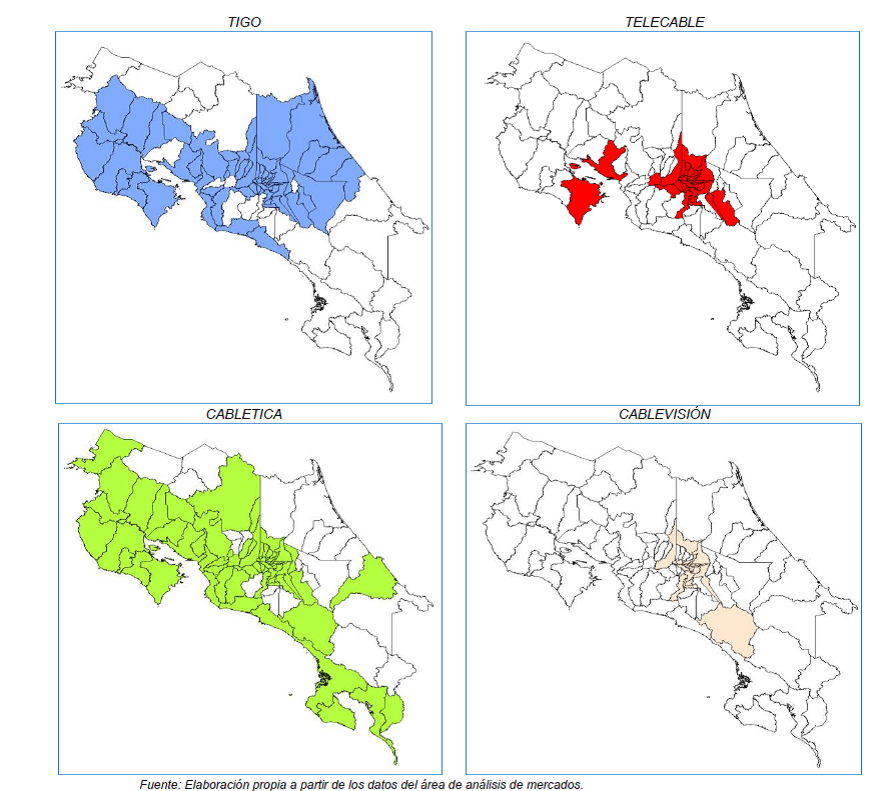

Cantones en los cuales actualmente las empresas TIGO, TELECABLE,

CABLETICA y CABLEVISIÓN prestan servicios fijos. Año 2017.

Figura 5

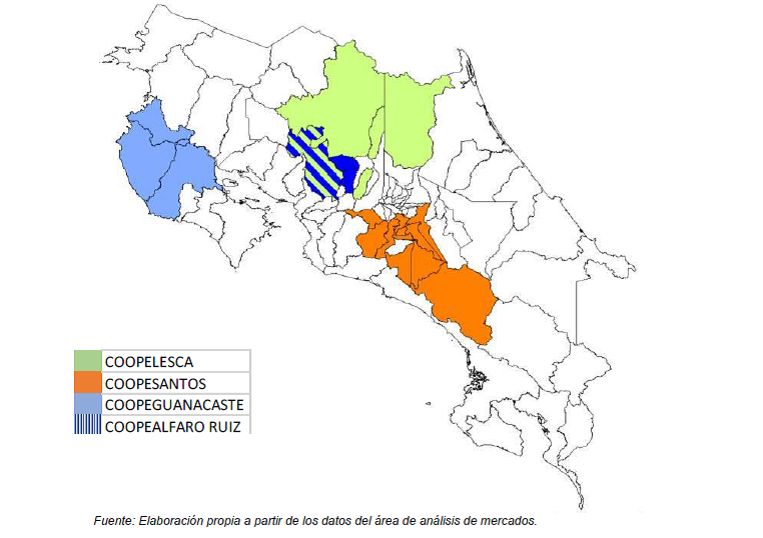

Servicio mayorista de líneas dedicadas: Cantones en los cuales

actualmente las empresas COOPELESCA, COOPEALFARO, COOPESANTOS y COOPEGUANACASTE

prestan servicios fijos. Año 2017.

Si bien la cobertura de las redes de cable y de fibra óptica es disímil

en el territorio nacional se debe resaltar que los proyectos de expansión son

parte de la estrategia de negocios de los operadores; y desde la apertura en

telecomunicaciones es notoria la evolución de las alternativas en redes.

Lo anterior permite concluir que, pese a que los costos financieros de

desarrollar canales alternativos de producción o distribución son altos, lo que

podría afectar la celeridad con que las redes alternas puedan ir aumentando su

cobertura, lo cierto es que hasta ahora no se han constituido en una barrera de

entrada significativa para que nuevos proveedores ingresaran al mercado.

Asimismo, lo anterior también es evidencia de que, si bien actualmente

Ufinet es el operador con mayor cuota en este mercado, existen otras redes

desplegadas en el país capaces de proveer el insumo mayorista provisto por

Ufinet y que están en igualdad de condiciones para competir.

2.2.2. Economías de escala y alcance.

Las economías de escala surgen cuando los costos fijos son altos, por lo