SUPERINTENDENCIA DE TELECOMUNICACIONES

El suscrito, Secretario del Consejo de la Superintendencia de

Telecomunicaciones, en ejercicio de las

competencias que le

atribuye el inciso b) del artículo 50 de la Ley General de la Administración

Pública, ley 6227, y el artículo 35 del Reglamento interno de organización y

funciones de la Autoridad Reguladora de los Servicios Públicos y su órgano

desconcentrado, me permito comunicarle(s) que en sesión ordinaria 048-2020

celebrada el 2 de julio del 2020, mediante acuerdo 011-048-2020, de las 13:50

horas, el Consejo de la Superintendencia de Telecomunicaciones aprobó por

unanimidad, la siguiente resolución:

RCS-175-2020

REVISIÓN DEL MERCADO DEL SERVICIO MAYORISTA DE TERMINACIÓN EN REDES

MÓVILES

INDIVIDUALES, ANÁLISIS DEL GRADO DE COMPETENCIA EN DICHO MERCADO,

DECLARATORIA DE OPERADORES IMPORTANTES

E IMPOSICIÓN DE OBLIGACIONES”

EXPEDIENTE GCO-DGM-MRE-00802-2019

__________________________________________________________________________________

RESULTANDO

1. Que el 24 de septiembre del 2009 el Consejo de la Superintendencia de

Telecomunicaciones mediante la resolución RCS-307-2009 de las 15:35 horas emitió la “DEFINICIÓN DE LOS MERCADOS RELEVANTES

Y DE LOS OPERADORES Y/O PROVEEDORES IMPORTANTES”.

2. Que el 13 de mayo del 2015 a las 12:50 horas el Consejo de la

Superintendencia de Telecomunicaciones emitió la resolución RCS-082-2015 la cual versa sobre la “Metodología para el Análisis del Grado de Competencia

en los Mercados de Telecomunicaciones”. (folio 61 al 85)

3. Que en fecha 18 de mayo del 2015, mediante oficio 3363-SUTEL-SCS-2015 la

Secretaría del Consejo de la SUTEL comunicó el acuerdo 010-024-2015 del 13 de

mayo del 2015, por medio del cual se ordenó “ii. Aprobar la

“Propuesta de Metodología para el Análisis del Grado de Competencia Efectiva en, los

Mercados de Telecomunicaciones””, así como “iv.

Publicar en el Diario Oficial La Gaceta la resolución sobre “Metodología para

el Análisis del Grado de Competencia en los Mercados de Telecomunicaciones”. (folio 86 al 89)

4. Que el 01 de junio del 2015, se publicó en el Alcance Digital 39 al

Diario Oficial La Gaceta 104 la resolución RCS-082-2015 la cual versa sobre la “Metodología para el análisis del grado de

competencia efectiva en los mercados de telecomunicaciones”. (folio 109 al 134)

5. Que el 13 de diciembre de 2016 se publicó en el Alcance No. 303 a La

Gaceta la resolución del Consejo de la SUTEL número RCS-264-2016 referente a la “Revisión del mercado del servicio mayorista de terminación en redes móviles individuales,

análisis del grado de competencia en dicho mercado, declaratoria de operadores importantes e imposición de obligaciones”.

6. Que en dicha resolución se declaró que el INSTITUTO COSTARRICENSE DE

ELECTRICIDAD CLARO CR TELECOMUNICACIONES S.A. y TELEFÓNICA DE COSTA RICA TC S.A

poseen poder sustancial en el mercado del servicio mayorista de terminación en

redes móviles individuales. Asimismo, se declaró que el mercado relevante del

servicio mayorista de terminación en redes móviles individuales no se encuentra

en competencia efectiva.

7. Que en el resuelve 23 de la resolución RCS-264-2016 se establece que la

próxima revisión de cada uno de estos mercados relevantes se realizarán con una

periodicidad máxima de tres años.

8. Que para efectos de llevar a cabo los estudios contenidos en el presente

informe la DGM llevó a cabo una serie de acciones tendientes a recolectar la

información necesaria para los distintos tipos de análisis. En particular, se

envió el 27 de mayo de 2019 mediante oficios 04406-SUTEL-DGM-2019, 04418-SUTELDGM-2019,

04419-SUTEL-DGM-2019, 04421-SUTEL-DGM-2019, 04449-SUTEL-DGM-2019,

04450-SUTEL-DGM-2019, 04452-SUTEL-DGM-2019, 04455-SUTEL-DGM-2019,

04458-SUTEL-DGM-2019, 04460-SUTEL-DGM-2019, 04465-SUTEL-DGM-2019,

04468-SUTEL-DGM-2019, 04469-SUTEL-DGM-2019, 04474-SUTEL-DGM-2019,

04476-SUTEL-DGM-2019, 04477-SUTEL-DGM-2019, 04480-SUTELDGM-2019,

04482-SUTEL-DGM-2019, 04484-SUTEL-DGM-2019, 04488-SUTEL-DGM-2019, una solicitud

de información y una encuesta a los operadores que ofrecen los servicios

mayoristas de originación y terminación, así como telefonía fija.

9. Que se recibieron 18 respuestas de las 20 solicitudes enviadas mediante

los siguientes números de ingresos NI-06355-2019, NI-07228-2019, NI-07125-2019,

NI-07370-2019, NI-06892-2019, NI-06885- 2019, NI-07635-2019, NI-07962-2019,

NI-08072-2019, NI-08130-2019, NI-08274-2019, NI-08280-2019, NI-07606-2019,

NI-06799-2019, NI-09136-2019, NI-07245-2019, NI-7568-2019, NI-7141-2019.

10. Que la información remitida por los operadores es de carácter confidencial,

ello de acuerdo con la solicitud realizada por los operadores y el análisis

realizado por esta Superintendencia sobre el particular, por lo que mediante la

resolución N° RCS-284-2019 “Declaratoria de

Confidencialidad de información comercial brindada por varios operadores expediente

GCO-DGM-MRE-00802-2019, se declaró confidencial la información de la encuesta

remitida por los operadores.

1. Que el 09 de enero del 2020 mediante acuerdo 018-002-2020 de la sesión

extraordinaria 002-2020 del 09 de enero del 2020 el Consejo de la SUTEL da por

recibido el oficio 10903-SUTEL-DGM-2019 del 4 de diciembre del 2019 y traslada

al equipo técnico de competencia dicho informe con el propósito que se presente

su posición sobre el tema indicado (folio 96 al 98).

2. Que en fecha 13 de enero del 2020 mediante oficio 01346-SUTEL-OTC-2020

el Órgano Técnico remitió al Consejo de la SUTEL la

“Opinión 04-2020 sobre "Propuesta de revisión del mercado mayorista del

servicio de terminación en las redes móviles individuales: análisis del grado

de competencia, determinación de los operadores y proveedores importantes en

dichos mercados e imposición de obligaciones a dichos operadores y proveedores” (folio 99 al 113)

3. Que el 27 de febrero del 2020 mediante acuerdo 030-015-2020 de la sesión

extraordinaria 015-2020 del 27 de febrero del 2020 el Consejo de la SUTEL dio

por recibidos los informes 10903-SUTEL-DGM-2019 así como oficio

01346-SUTEL-OTC-2020 con el informe de posición del equipo técnico de

competencia, asimismo instruyó a la DGM para que llevara a cabo la consulta

relativa a la definición de los mercados relevantes asociados a los servicios

móviles, análisis del grado de competencia, determinación de los operadores y

proveedores importantes en dichos mercados e imposición de obligaciones a

dichos operadores y proveedores; de conformidad con el artículo 12 del

Reglamento de Acceso e Interconexión de Redes de Telecomunicaciones (folios 114

al 117)

4. Que por La Gaceta N° 47 del 10 de marzo del 2020 se cursó invitación a

participar del proceso de consulta pública dispuesto en el artículo 12 del

Reglamento de Acceso e Interconexión de Redes de Telecomunicaciones en torno a

la definición preliminar de los mercados relevantes.

5. Que por Gaceta N° 60 del 25 de marzo de 2020, se publicó el acuerdo

N°019-023-2020 en donde se amplió por cinco días hábiles adicionales el plazo

de la consulta pública relativa a la definición de mercados y análisis del

grado de competencia, designación de operadores o proveedores importantes y la

imposición de obligaciones específicas de los mercados asociados a los

servicios mayoristas de terminación en una red fija individual, terminación en

una red móvil individual, originación y el mercado minorista de telefonía fija

(folio 357 al 348 del expediente GCO-DGM-MRE-00804-2019).

6. Que se recibieron en tiempo solamente observaciones por parte Instituto

Costarricense de Electricidad (ICE):

• Mediante escrito 6000-489-2020 (NI-04070-2020) el señor Mauricio Rojas

Cartín, Gerente de Telecomunicaciones y Juan Carlos Pacheco Romero, Gerente de

Finanzas del Instituto Costarricense

de Electricidad, presentaron sus observaciones con relación a la

consulta pública (folios 327 al 335 expediente GCO-DGM-MRE-00801-2019).

7. Que el 28 de mayo del 2020 mediante oficio 04477-SUTEL-DGM-2020, la DGM

remitió al Consejo de la SUTEL el “Informe de atención de

observaciones presentadas en la consulta pública de la propuesta de revisión

del mercado del servicio mayorista de terminación en redes móviles

individuales: análisis del grado de competencia, determinación de operadores o

proveedores importantes en dichos mercados e imposición de

obligaciones a dichos operadores y proveedores”, el cual contempla el análisis

de las observaciones

remitidas en el marco del proceso de consulta pública.

8. Que con fecha 26 de junio del 2020 mediante oficio 05680-SUTEL-OTC-2020,

el Órgano Técnico de

Competencia de la

SUTEL, rindió su opinión en atención a la propuesta dada por oficio

04477-SUTELDGM-2020 de la Dirección General de Mercados.

9. Que se han llevado a cabo las acciones útiles y necesarias para el

dictado de la presente resolución.

CONSIDERANDO

A. COMPETENCIA DE LA SUTEL PARA DEFINIR LOS MERCADOS RELEVANTES,

ANALIZAR EL GRADO DE COMPETENCIA EN LOS MERCADOS DE TELECOMUNICACIONES Y

DEFINIR LOS OPERADORES Y/O PROVEEDORES IMPORTANTES

I. Que la Ley de Fortalecimiento y Modernización de las Entidades Públicas

del Sector de Telecomunicaciones, Ley 8660, mediante los artículos 1 y 38

ordenó la creación del sector de telecomunicaciones y así conforme se creó la

Superintendencia de Telecomunicaciones (Sutel) como órgano encargado de

regular, aplicar, vigilar y controlar el ordenamiento jurídico de las

telecomunicaciones.

II. Que en concordancia con lo establecido anteriormente, se refieren los

artículos 59 de la Ley de la Autoridad Reguladora de los Servicios Públicos,

Ley 7593, 2 inciso d) de la Ley 8660 y 6 inciso 27) de la Ley General de Telecomunicaciones,

Ley 8642, estableciendo como una de las obligaciones fundamentales de la Sutel

aplicar el ordenamiento jurídico de las telecomunicaciones, para lo cual

actuará en concordancia con las políticas del sector, lo establecido en el Plan

Nacional de Desarrollo de las Telecomunicaciones (PNDT), las disposiciones establecidas

en esta Ley y las demás disposiciones legales y reglamentarias que resulten

aplicables.

III. Que en particular el artículo 73 de la Ley 7593 establece como función

del Consejo de la Sutel:

“[…] i) Determinar la existencia de operadores o proveedores importantes

en cada uno de los mercados relevantes y tomar en cuenta los criterios

definidos en los artículos 13, 14 y 15 de la Ley de promoción de la competencia

y defensa efectiva del consumidor, N.° 7472, de 20 de diciembre de 1994, y sus

reformas. […]”

IV. Que a su vez el Reglamento de Acceso e Interconexión de Redes de

Telecomunicaciones (en adelante RAIRT) en su artículo 12 señala:

“[…] El Consejo de la Sutel determinará el mercado relevante sobre la

base de los criterios que se describen en el artículo 14 de la Ley 7472 y de

conformidad con lo establecido en los incisos b) e i) del artículo 73 de la Ley

Nº 7593, dicho Consejo determinará de oficio, una vez vigente este reglamento,

mediante resolución motivada, los mercados relevantes […]"

V. Que en virtud de lo anterior se concluye que es competencia del Consejo

de la SUTEL:

a. Definir y analizar los mercados relevantes del sector

telecomunicaciones.

b. Determinar la existencia de operadores o proveedores importantes.

c. Imponer a los operadores y proveedores importantes las obligaciones contenidas

en el artículo 75 inciso b) de la Ley 7593.

VI. Que de conformidad con el artículo 73 inciso i) de la Ley 7593 para

definir los mercados relevantes de telecomunicaciones la SUTEL debe seguir los

criterios establecidos en los artículos 13, 14 y 15 de la Ley de Promoción de

la Competencia y Defensa Efectiva del Consumidor (Ley 7472).

VII. Que el hecho de que un determinado mercado se determine como relevante o

no depende del grado de competencia que prevalezca en dicho mercado.

VIII. Que la competencia efectiva se define de conformidad con el artículo 6

inciso 7) de la Ley 8642 como aquella “circunstancia en la que

ningún operador de redes o proveedor de servicios de telecomunicaciones, o

grupo de cualquiera de estos, puede fijar los precios o las condiciones de

mercado unilateralmente, restringiendo el funcionamiento eficiente de este, en

perjuicio de los usuarios”.

IX. Que para tales efectos debe entenderse por operador o proveedor

importante de conformidad con el artículo 6 inciso 17) de la

Ley 8642 a aquellos “que tienen la capacidad de afectar materialmente, teniendo

en consideración

los precios y la oferta, los términos de participación en los mercados

relevantes, como resultado de controlar las instalaciones esenciales o hacer uso de su posición en el mercado”1.

1

Artículos 6 inciso 17) de la Ley 8642 y 5 inciso 25 del Reglamento de Acceso e

Interconexión de las Redes de Telecomunicaciones.

X. Que lo anterior implica que en el marco regulatorio costarricense de

telecomunicaciones el término competencia efectiva se asocia con una

circunstancia en la cual no hay en el mercado un operador o proveedor

importante o grupo de estos, lo que es lo mismo, que no existe un operador o

proveedor que posee poder sustancial de mercado2 o un grupo de estos

que pueda ejercer dominancia conjunta3 en el mercado para fijar

precios o condiciones de prestación del servicio de manera unilateral. A contrario

sensu un mercado no se encuentra en competencia efectiva tanto si existe un

operador con poder significativo de mercado, como si se presenta una situación

de dominancia conjunta.

2 En

el mismo sentido ver artículo 21 del Reglamento del Régimen de Competencia en

Telecomunicaciones.

3 La

Comisión Europea define en su “Comunicación sobre la aplicación de las

normas de competencia a los acuerdos de acceso en el sector de las

telecomunicaciones” la dominancia conjunta como “el caso de que más de

una empresa comparta una posición dominante”.

XI. Que de conformidad con el artículo 73 inciso i) de la Ley 7593 la SUTEL

debe seguir los criterios establecidos en los artículos 13, 14 y 15 de la Ley

7472 para establecer si un operador o proveedor se considera como importante.

XII. Que asimismo el artículo 12 del RAIRT define que para la determinación

de los operadores y proveedores importantes la SUTEL podrá tomar en cuenta los

siguientes elementos:

“

a. Una cuota del mercado del operador o proveedor superior al 25%,

determinada por la Sutel dependiendo del mercado del que se trate, ya sea por

número de clientes, volumen físico de ventas (tráfico), ingresos o cualquier

combinación de estas u otros factores que así considere la Sutel.

b. Control de instalaciones esenciales.

c. Superioridad o ventajas tecnológicas que no sean fácilmente adquiribles

por uno o más de los operadores o proveedores distintos del posible operador o

proveedor importante.

d. Economías de escala.

e. Integración vertical del operador o proveedor.

f. Red de distribución y venta muy desarrollada.

g. Ausencia de competencia potencial.

h. Obstáculos a la expansión de las operaciones de otros operadores o

proveedores.

i. Exclusividad o dominio en una zona geográfica específica. Los costos de

desarrollar canales alternativos o de acceso limitado”.

XIII. Que mediante la resolución RCS-082-2015 el Consejo de la SUTEL integró

los anteriores elementos en una metodología de análisis que permite determinar

el grado de competencia que prevalece en un determinado mercado.

XIV. Que el presente informe sigue los lineamientos ahí establecidos para la

revisión de los mercados relevantes y la designación de los operadores y

proveedores importantes.

XV. Que la actual revisión tiene como objetivo determinar si las condiciones

de los mercados relevantes definidos en la resolución RCS-264-2016 ha

experimentado alguna variación que incida en el grado de competencia, en la

declaratoria de operadores importantes y en la imposición de obligaciones.

B. MERCADO DE SERVICIO MAYORISTA: TERMINACIÓN EN LAS REDES MÓVILES

INDIVIDUALES

1. DIMENSIÓN DE PRODUCTO

El mercado relevante que se está analizando en el presente estudio

corresponden al servicio mayorista de terminación en redes móviles

individuales, el cual responde a la siguiente descripción:

“Mercado del servicio mayorista de terminación en redes móviles

individuales: Corresponde al servicio que proporciona un operador de una

determinada red de telefonía móvil, a otros operadores y proveedores de

servicios de voz (fijos o móviles), para que estos últimos puedan terminar las

comunicaciones independientemente del origen sea este nacional o internacional,

las cuales tienen como destino un abonado conectado a la red del operador de

red de telefonía móvil. Este servicio incluye tanto la terminación de llamadas

como de mensajes cortos. Existe un mercado de terminación en la red de cada uno

de los operadores móviles de red que operan en el país.”

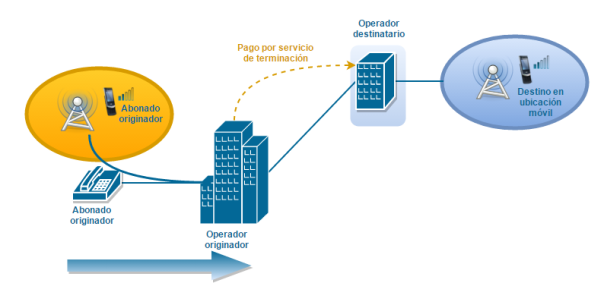

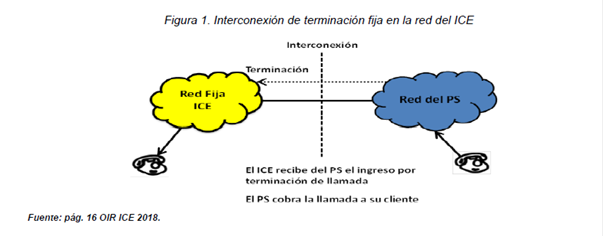

En la Figura 1 se describe el funcionamiento del servicio en cuestión:

Figura 1

Diagrama del

funcionamiento servicio mayorista de terminación en la red móvil.

Fuente: Elaboración

propia.

Siguiendo lo expuesto en la resolución mencionada, se tiene que un

factor importante en el caso de la terminación de comunicaciones en las redes

móviles es el hecho de que, en una red móvil, por la tecnología con que opera, es

posible ofrecer el servicio de terminación para dos tipos de comunicaciones

diferentes: llamadas de voz y mensajes de texto. Siendo esa la forma en que se

comercializa el servicio en el mercado minorista.

En ese sentido, los servicios mayoristas deben replicar la estructura

minorista que se configura como un único mercado de servicios móviles. Por lo

cual, a nivel mayorista se debe ofrecer la terminación móvil tanto para llamadas

como para SMS (salvo en los casos en que el servicio mayorista se presta a

operadores de telefonía fija que no ofrecen el servicio minorista de SMS), ya

que el operador a nivel minorista le presta al usuario final todos los

servicios móviles y no únicamente las llamadas o los mensajes de texto (SMS y

MMS). Otro elemento para considerar es que actualmente ya no operan en el país

operadores móviles virtuales (OMV), y los que fueron parte delmercado minorista

de telecomunicacionesmóviles anteriormente, no tenían la figura de OMV

completos, por lo anterior no forman parte del análisis en este mercado

relevante.

Según lo definido en la resolución N° RCS- 264-2016, el servicio de

terminación en redes móviles individuales carece de sustitutos tanto desde la

perspectiva de la demanda como desde la oferta, ya que únicamente la red del

usuario de destino dispone de los medios de conmutación y transmisión que

permiten terminar la llamada en el número del suscriptor de sus servicios. Por

tanto, técnicamente, sólo el operador de la red en cuestión puede prestar los

servicios de terminación móvil de los suscriptores de esta.

Lo anterior se deriva del hecho de que para el usuario final que realiza

una llamada no hay servicios alternativos que le resulten sustitutos, con lo

cual a nivel mayorista el operador que origina el servicio, carece de la

posibilidad de sustituir este servicio, ya que la demanda mayorista está

inducida por la demanda a nivel minorista; ello implica que el operador del

usuario llamante no tiene otra opción más que terminar la llamada en la red a

la que pertenece por el usuario llamado.

2. DIMENSIÓN GEOGRÁFICA

Tal y como fue definida en la resolución N° RCS-264-2016, la dimensión

geográfica de este mercado sigue siendo de alcance nacional, por las mismas

razones dadas en dicha resolución. Entre ellas figura el hecho que los operadores

demandarán los servicios de terminación en otras redes en toda parte y lugar en

la cual los usuarios finales pueden recibir llamadas. En otras palabras, no

existen áreas geográficas más pequeñas en las que las condiciones de

competencia de este servicio sean distintas, siendo que el servicio se

encontrará disponible en las zonas con cobertura de la red del operador móvil

de red. Aunado a lo anterior, el hecho que el mercado minorista de telefonía

móvil fue definido como de alcance nacional, consecuentemente se concluye que

el mercado de terminación de llamadas en redes móviles individuales también

posee alcance nacional.

I) ESTRUCTURA DEL MERCADO.

I)

1) Participantes del mercado.

Considerando los actuales Operadores móvil de red (OMR) del mercado de

telefonía móvil y en virtud de que en el país actualmente no operan OMV de

ningún tipo, a continuación, se identifican cada uno de los mercados de terminación

móvil sujetos de análisis:

• Terminación en la red del INSTITUTO COSTARRICENSE DE ELECTRICIDAD

(ICE)

• Terminación en la red de CLARO CR TELECOMUNICACIONES S.A. (CLARO)

• Terminación en la red de TELEFÓNICA DE COSTA RICA TC S.A. (TELEFONICA)

2) Participación de mercado.

Partiendo de la definición del mercado realizada de previo, se tiene que

la cuota de mercado de cada operador en su red y por ende en su respectivo

mercado es igual al 100%, con independencia de la variable que se elija para la

cuantificación de dicha cuota de mercado (suscriptores, tráfico o ingresos).

No obstante, resulta importante conocer el tamaño de cada uno de estos

mercados de terminación, así como la evolución que han presentado en el periodo

bajo estudio. En el siguiente cuadro se muestra la distribución actual de la

cantidad de minutos terminados en las distintas redes móviles del país.

Cuadro 1

Servicio mayorista de terminación en las redes móvil individuales:

Tráfico telefónico terminado en una red móvil, por operador con

numeración asignada.

Distribución porcentual.

Año 2018.

|

Operador |

Cuota |

|

ICE |

[40 – 100]% |

|

TELEFÓNICA |

[10 – 40]% |

|

CLARO |

[10 – 25]% |

|

TELEVISA |

[<1]% |

|

RACSA |

[<1]% |

|

Total |

100% |

Fuente: Elaboración propia a

partir de datos de los proveedores recolectada por el Área de Análisis

Económico de SUTEL.

El cuadro anterior evidencia que para el año 2018 la mayor cantidad de

tráfico telefónico terminado en una red móvil sigue terminando en la red del

ICE, lo que implica que en materia de interconexión el mercado de terminación

en la red del ICE continúa siendo el mercado más importante para el sistema de

redes de telefonía móvil nacional. Asimismo, el anterior cuadro muestra que del

total del tráfico telefónico saliente nacional hacia una red móvil más de un

40% se dirige hacia la red móvil del ICE.

Se puede indicar, además, que, si bien el mercado del ICE sigue aún con

la mayor cantidad de tráfico terminado, este ha tendido a disminuir a lo largo

del tiempo, contrarrestado por TELEFÓNICA que es el segundo operador que va en

aumento y CLARO como tercer operador con un crecimiento un poco más constante

en los últimos años.

Comparando el dato de tráfico terminado por red del Cuadro 1 con el dato

indicado en la resolución RCS-264-2016, se evidencia que el correspondiente al

ICE disminuyó en un 10%. Sin embargo, sigue siendo un porcentaje muy

significativo e implica que un eventual abuso del ICE en su mercado mayorista

de terminación podría afectar significativamente al resto de competidores del

mercado.

3) Concentración de mercado.

El índice de concentración se calcula como un derivado de los niveles de

participación de mercado, de tal forma que, como la participación de cada

operador en su red es del 100%, el nivel de concentración medido por el índice

HHI en cada uno de los tres mercados relevantes definidos es de 10.000 puntos.

Así las cosas, dadas las características de este mercado, este indicador

resulta poco relevante, en el sentido que siempre va a ser el mismo.

4) Comportamiento reciente de los participantes del mercado.

Para valorar el comportamiento reciente de los participantes de cada uno

de los mercados de terminación definidos de previo, a continuación, se hace un

análisis separado del comportamiento reciente de cada uno de ellos:

• INSTITUTO COSTARRICENSE DE ELECTRICIDAD

Posterior a la apertura del sector de telecomunicaciones, la SUTEL,

conforme con sus competencias dicto tres órdenes de acceso e interconexión

contra el ICE para garantizar la interoperabilidad de los servicios de telecomunicaciones.

Actualmente se mantienen vigentes dos órdenes de acceso entre el ICE y los

operadores CallmyWay NY S.A. y R&H Internacional Telecom Services S.A, en

vista que en el año 2018 mediante la resolución RCS-409-2018 el Consejo de la

SUTEL autorizó la desconexión entre el ICE y American Data Networks, S.A. Los

tipos de desacuerdos que se han presentado son de diversa naturaleza, pero el

elemento más común a ellos ha sido el tema de la determinación de los cargos de

interconexión.

Es importante destacar que las obligaciones que le fueron impuestas al

ICE en 2009 a través de la presentación de la OIR y sus actualizaciones

(mediante la RCS-059-2014) han garantizado que actualmente el ICE esté interconectado

de manera directa con varios de los operadores de telefonía del país. Este

elemento es muy relevante porque, como ya se vio en el Cuadro 1, la mayor parte

del tráfico de telefónico nacional (más del 40%) que termina en una red móvil

se dirige hacia la red del ICE. Por lo cual, para los operadores del país es

muy importante estar interconectado directamente con el ICE.

Cabe señalar que, en noviembre del 2016 mediante resoluciones

RCS-260-2016, RCS-263-2016 y RCS-264-2016 se declaró al ICE como operador

importante en el mercado mayorista de originación, en el servicio mayorista de

terminación en la red fija y en el mercado mayorista de terminación en la red

móvil. Entre las obligaciones establecidas en su condición de operador

importante, se le ordenó al ICE suministrar una Oferta de Interconexión por

Referencia (OIR), la cual tiene por objeto agilizar los procesos de acceso e

interconexión por parte de otros operadores a la red del ICE.

• TELEFÓNICA DE COSTA RICA TC S.A.

En relación con el caso de TELEFÓNICA esta empresa representa el segundo

destino de telefonía móvil hacia el cual se dirige el tráfico del mercado.

Conforme se muestra en el Cuadro 2 el rango en que se ubica esta entre el 10% y

el 40% del total del tráfico telefónico saliente nacional de la red móvil se

dirige hacia la red de TELEFÓNICA.

En el caso de TELEFÓNICA destaca el hecho de que actualmente se

encuentra interconectado de forma directa con 5 operadores (dos de los cuales

son los otros operadores móviles, sean el ICE y CLARO) y de forma indirecta con

14 operadores (el transito lo realiza a través de los operadores ICE y

Millicom), tal como lo refleja el siguiente cuadro:

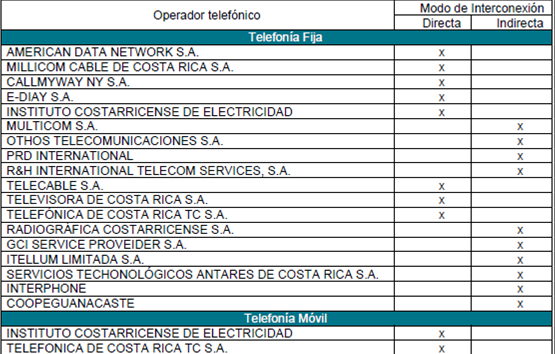

Cuadro 2

Servicio mayorista de terminación en las redes móvil individuales:

Interoperabilidad de los servicios con los operadores fijos y móvil

Año 2019.

Fuente: Elaboración

propia a partir de la información suministrada por el operador en respuesta al

oficio N°04419-SUTEL-DGM-2019.

Cabe señalar que, en noviembre del 2016 mediante resolución RCS-264-2016

se declaró a TELEFÓNICA con poder sustancial en el mercado del servicio

mayorista de terminación en la red móvil y se le ordenó suministrar una Oferta

de Interconexión por Referencia (OIR), esta obligación tiene por objeto

agilizar los procesos de acceso e interconexión por parte de otros operadores.

Un elemento importante para destacar es el hecho de que TELEFÓNICA no se

encuentre interconectado directamente con la mayoría de los operadores de

telefonía IP encarece los costos de estos operadores más pequeños, al obligarlos

a interconectarse indirectamente, teniendo que pagar un cargo adicional de

tránsito para poder terminar sus llamadas en la red de TELEFÓNICA. Según se

muestra en la información suministrada por el operador mediante el oficio

N°04419-SUTEL-DGM-2019.

• CLARO CR TELECOMUNICACIONES S.A.

En el caso de CLARO, esta empresa representa el tercer destino de

telefonía móvil hacia el cual se dirige el tráfico del mercado de terminación.

Tal y como se muestra en el Cuadro 1, la participación de mercado en que se

ubica se encuentra entre el rango del 10% al 25% del total del tráfico

telefónico saliente nacional móvil que se dirige hacia su red.

CLARO está actualmente interconectado de forma directa con 8 operadores

(dos de los cuales son los otros operadores móviles, sean el ICE y TELEFÓNICA)

y de forma indirecta con 10 operadores (el transito lo realiza a través de los

operadores ICE, Telecable y Callmy Way), tal como lo refleja el siguiente

cuadro:

Cuadro 3

Servicio mayorista de terminación en las redes móvil individuales:

Interoperabilidad de los servicios con los operadores fijos y móvil

Año 2019.

Fuente: Elaboración

propia a partir de la información suministrada por el operador en respuesta al

oficio N°04418-SUTEL-DGM-2019.

Cabe señalar que, en noviembre del 2016 mediante resolución RCS-264-2016

se declaró a CLARO con poder sustancial en el mercado del servicio mayorista de

terminación en la red móvil y se le ordenó suministrar una Oferta de

Interconexión por Referencia (OIR), esta obligación, al igual que en el caso

del ICE y TELEFÓNICA, tiene por objeto agilizar los procesos de acceso e

interconexión por parte de otros operadores.

Aunado a lo anterior, sigue manteniéndose la circunstancia de que CLARO

no se encuentre interconectado de forma directa con la mayoría de los

operadores de telefonía IP, ello encarece los costos de estos operadores más

pequeños, al obligarlos a interconectarse indirectamente, teniendo que pagar un

cargo adicional de tránsito para poder terminar sus llamadas en la red de

CLARO; sin embargo, CLARO se ha mostrado más anuente a negociar la

interconexión directa con los operadores más pequeños del mercado, prueba de

ello, se muestra en la comparación del cuadro anterior con los datos del 2015

indicados en la resolución N°RCS-264-2016, donde se interconectaron 2

operadores nuevos de forma directa con CLARO en el año 2019.

5) Acceso de los participantes del mercado a las fuentes de insumos.

Tal y como se

determinó en la resolución N° RCS-264-2016, únicamente el operador dueño de una

determinada red móvil es capaz de prestar el servicio de terminación para las

llamadas que reciben los usuarios de su red. De tal forma que ningún otro

operador puede competir con el operador dueño de la red en la prestación del servicio

de terminación.

Lo anterior implica que existe una barrera absoluta para el acceso a un

servicio mayorista indispensable para la prestación del servicio minorista, sea

el acceso a la terminación en la red de otro operador. El acceso a la terminación

en una determinada red es más relevante entre mayor tráfico se dirija hacia

dicha red, de tal forma que, de las tres redes móviles, la red que ofrece el

recurso de terminación más importante es la red del ICE. Sin embargo, las redes

de CLARO con un 23% de participación en el mercado y TELEFÓNICA con un 36% no

dejan de ser importantes para los restantes operadores, sobre todo para los

operadores más pequeños.

Con lo cual, permanece vigente el hecho que no existen fuentes

alternativas de suministro del servicio de terminación en la red de un

determinado operador, por lo que el acceso del resto de participantes a dicho

insumo depende exclusivamente de los términos en los cuales dicho servicio

mayorista sea ofrecido por el operador dueño de la red.

6) Poder compensatorio de la demanda.

En materia de poder compensatorio conviene analizar dos situaciones

diferentes, una referente a la relación que se presenta entre operadores

móviles de red y otra entre los operadores fijos hacia los OMR.

• Poder compensatorio de la demanda entre los OMR.

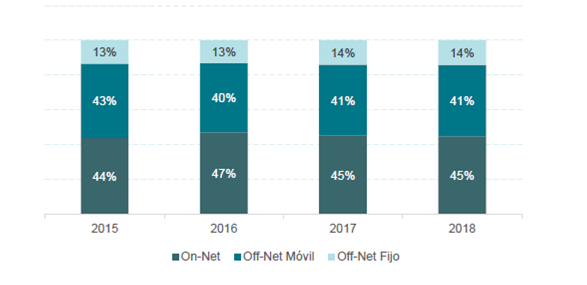

El siguiente gráfico muestra la forma en que ha evolucionado la

distribución del tráfico telefónico de los operadores móviles entre los años

2015, 2016, 2017 y 2018. La información contenida en el gráfico N°1 evidencia la

importancia que posee el servicio mayorista de terminación para los operadores

móviles del mercado, ya que actualmente más de un 40% de su tráfico telefónico

se dirige hacia la red móvil de otro operador y por tanto es tráfico que

requiere hacer uso del servicio de terminación. Al realizar la comparación con

el año 2015, se observa que para el 2018 este disminuyó en un 2% (dos puntos

porcentuales) el tráfico que se dirige hacia una red móvil de otro operador;

sin embargo, se mantiene todavía un alto porcentaje del tráfico off-net móvil.

Gráfico N°1

Servicio mayorista de terminación en las redes móviles individuales

Evolución de la distribución promedio del tráfico saliente por tipo para

los nuevos operadores móviles.

Distribución

porcentual. Año 2015 2016 2017 y 2018.

Nota: La

distribución promedio del tráfico se refiere al promedio ponderado de los

operadores CLARO, Telefónica, Fullmóvil y Cabletica Móvil.

Fuente: Elaboración

propia a partir de datos de los proveedores recolectada por el Área de Análisis

Económico de SUTEL.

En virtud de lo anterior, el ICE sigue siendo el operador con el mayor

porcentaje de tráfico on-net; sin embargo, se evidencia que este porcentaje de

tráfico on-net ha tendido a presentar un leve aumento de 1% para el periodo 2018

(comparado con el año 2015). Esta situación podría poner al ICE en una

situación de ventaja respecto al resto de OMR, ya que si por ejemplo el ICE

decidiera incrementar el cargo de interconexión estaría en la posibilidad de

competir (en cuanto a la posibilidad de poder ofrecer precios más bajos en el

mercado minorista) con mayor ventaja que los restantes OMR del mercado, quienes

al poseer un mayor porcentaje de tráfico off-net que el ICE enfrentan un costo

promedio mayor, de tal forma que un incremento en el precio del cargo mayorista

de terminación implica un encarecimiento del costo que es menor para el ICE que

para sus competidores.

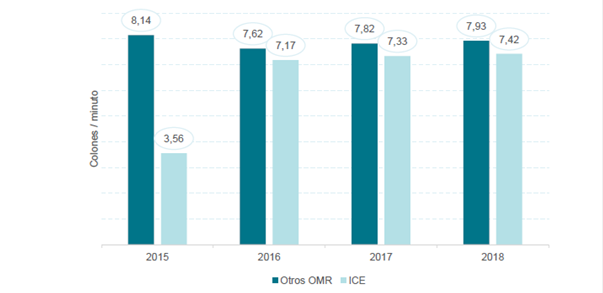

Gráfico N°2

Servicio mayorista de terminación en las redes móviles individuales

Costo promedio de interconexión que enfrentan los operadores móviles del

mercado

Año 2015 al 2018.

Notas: El costo

promedio de interconexión se estimó partiendo del hecho de que para el tráfico

on-net el costo de interconexión es cero, para el tráfico off-net móvil el

costo de interconexión es 17,95 colones/minutos y para el tráfico off-net fijo

el costo de interconexión es de 3,7 colones/minuto. Las cifras están dadas en

colones por minuto.

Fuente: Elaboración

propia a partir de datos de los proveedores recolectada por el Área de Análisis

Económico de SUTEL.

En comparación con el año 2015 el costo promedio de los otros OMR (CLARO

Y TELEFÓNICA) disminuyó a diferencia del costo promedio del ICE que aumentó

para el año 2018. Para los otros OMR su costo promedio por minuto disminuyó en

0.21 colones y el costo promedio del ICE aumentó en 3.86 colones. Lo anterior,

refleja que para el año 2018 la diferencia del costo promedio entre los otros

OMR y el ICE ha disminuido; sin embargo, el ICE mantienen aún un costo promedio

menor.

A pesar de ello, en una circunstancia como la actual y con cargos de terminación

simétricos el ICE aún no enfrenta poder compensatorio por parte de los otros

OMR que le impida elevar el cargo de terminación para las llamadas procedentes

de las restantes redes móviles. Esto porque dada la distribución de tráfico

actual, en donde aún posee una proporción de tráfico On-Net significativa, el

ICE sigue manteniendo en una posición más ventajosa que sus restantes

competidores.

Si bien, el gráfico anterior evidencia que la situación de los

competidores del ICE ha tendido a equilibrarse en el periodo (2016 al 2018), no

se prevé en el corto plazo una situación donde se haya alcanzado un punto en la

cual el poder compensatorio de los competidores del ICE sea suficientemente

alto. Más aun actualmente continúa existiendo un desbalance de tráfico entre

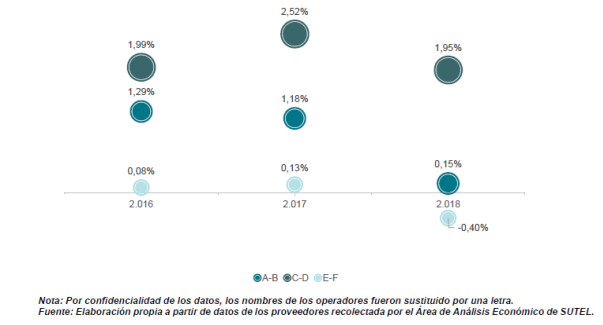

redes móviles, como se muestra en el gráfico N°3, de tal forma que este

desbalance facilita que el OMR que tenga el desbalance a su favor (receptor

neto de tráfico) tenga mayor facilidad para afectar, a través del cargo de

terminación, a sus competidores (generadores netos de tráfico).

Gráfico N°3

Servicio mayorista de terminación en las redes móviles individuales

Desbalance de tráfico entre redes móviles. Porcentaje entre tráfico

saliente y entrante

a una determinada red.

Año 2016 al 2018.

Como se muestra, si bien aún se mantiene el desbalance del tráfico entre

operadores móviles de red, con el paso del tiempo este ha tendido a disminuir,

ello debido a que existe una marcada tendencia a que cada año el porcentaje

registrado sea menor, lo que evidencia que a través del tiempo la cantidad de

tráfico trasegada entre las diferentes redes tiende a equilibrarse. Es

importante mencionar que no se agregaron los OMV, ya que el porcentaje de

desbalance de tráfico no es representativo (en los 3 años corresponde a un

0,0%)

• Poder compensatorio de los operadores fijos ante los OMR.

Conviene a su vez valorar la existencia de poder compensatorio de los

operadores fijos hacia los OMR. En relación con dicha circunstancia existen dos

situaciones diferenciadas, por un lado, está la relación de los OMR con el

operador histórico de telefonía fija y por otro lado con los operadores de

telefonía fija IP.

En primer lugar, el ICE como dueño de la red de telefonía fija más

grande a nivel nacional, por el volumen de tráfico que intercambia con los OMR,

es un operador que aún posee poder compensatorio para negociar los cargos de

interconexión con los restantes operadores móviles del mercado. Lo anterior se

ve reflejado en el siguiente gráfico.

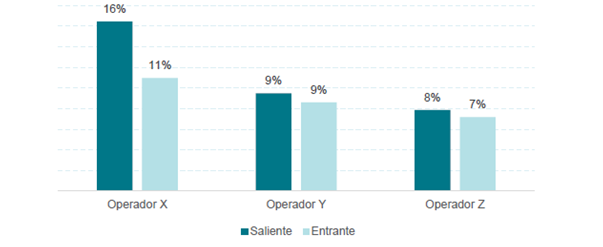

Gráfico N°4

Servicio mayorista de terminación en las redes móviles individuales

Tráfico entrante y saliente desde y hacia la red fija del ICE, en

relación con el tráfico total de entrada y salida de una determinada red móvil.

Distribución

porcentual. Año 2018.

Nota: Por confidencialidad

de los datos, el nombre del operador fue sustituido por una letra.

Fuente: Elaboración

propia a partir de datos de los proveedores recolectada por el Área de Análisis

Económico de SUTEL.

En comparación con el año 2015 donde el volumen de tráfico que

intercambiaban era mayor (tanto el saliente como el entrante), se muestra que

este ha disminuido en promedio alrededor de un 11% para los tres operadores al

año 2018; no obstante, se sigue con la tendencia de que un operador absorbe una

mayor proporción de tráfico que los otros, mientras que los otros dos

operadores tienden a igualarse entre sí.

Por su parte, en el caso de los otros operadores que prestan servicios

de telefonía fija a través del protocolo IP, presentan una circunstancia

diferente. Ello en el sentido de que todos los operadores representan solamente

un 1% del total de tráfico móvil saliente y alrededor de un 5% del total de

tráfico móvil entrante. Lo anterior implica que dichos operadores carecen

completamente de poder compensatorio para negociar los términos de acceso al

mercado mayorista de terminación en cualquiera de las redes móviles de alguno

de los OMR.

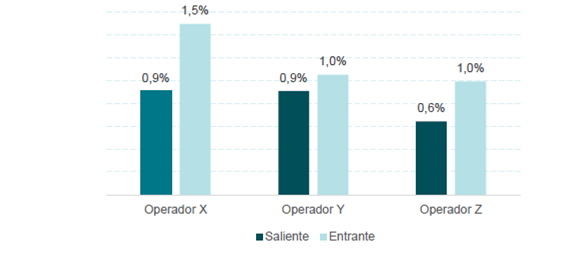

Gráfico N°5

Servicio mayorista de terminación en las redes móviles individuales

Tráfico entrante y saliente desde y hacia las redes fijas IP, en

relación con el tráfico total de entrada y salida de una determinada red móvil.

Distribución porcentual. Año 2018.

Nota: Por

confidencialidad de los datos, el nombre del operador fue sustituido por una

letra.

Fuente: Elaboración propia a partir de datos de los proveedores

recolectada por el Área de Análisis Económico de SUTEL.

En el gráfico anterior, el porcentaje del tráfico telefónico fijo

cursado bajo el protocolo IP en relación con el tráfico de una determinada red

móvil para los operadores X y Y ha aumentado para el año 2018, mientras que

para el operador Z ha tendido a la baja en promedio en un 0,2% en comparación

con los datos del 2015. Sin embargo, se mantiene que los operadores de telefonía

IP no tienen el poder suficiente para compensar cualquier intento de imposición

de condiciones que pudiesen tener alguno de los OMR.

Asimismo, actualmente un 75% del tráfico total de los operadores de

telefonía fija IP se dirige hacia un OMR, lo cual implica que el servicio

mayorista de terminación en una red móvil es un servicio indispensable para los

operadores fijos IP del mercado, servicio sobre el cual, como ya se vio, no

poseen poder compensatorio de la demanda.

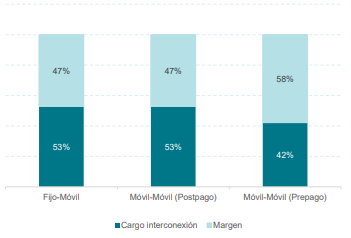

Si a lo anterior se añade el hecho de que actualmente el cargo de

terminación móvil representa un 53% del tope tarifario de las llamadas con

origen fijo y destino móvil, se encuentra que los operadores de telefonía IP

aún se mantienen en una situación en la cual un eventual incremento en el precio

mayorista del servicio de terminación en una red móvil individual afectaría la

provisión de este servicio, produciendo un desequilibrio importante a favor de

los OMR a nivel minorista.

Esta situación es más relevante sobre todo en el caso del ICE, dado el

porcentaje del tráfico fijo IP que se dirige a la red móvil del ICE. Sin

embargo, las redes de CLARO y TELEFÓNICA también constituyen destinos relevantes

para los operadores más pequeños.

Gráfico N°6

Servicio mayorista de terminación en las redes

móviles individuales

Porcentaje que representa el cargo de

terminación del tope tarifario de una llamada según destino.

Año 2018

Nota: el costo por

minuto se obtuvo de la información que remiten los operadores a la herramienta

Mi Comparador.

Fuente: Elaboración

propia a partir de los datos de la OIR 2014, RCS-059-2014, y Mi Comparador para

obtener el promedio del costo por minuto

En igual sentido, el gráfico anterior también permite concluir que para

los nuevos OMR, dados sus patrones de tráfico, y al representar el cargo de

terminación móvil entre un 53% y un 42% del tope tarifario, estos operadores también

están en una situación en la cual un eventual incremento en el precio mayorista

del servicio de terminación en una red móvil individual afectaría la provisión

del servicio de telecomunicaciones móviles a nivel minorista.

Si comparamos la información del gráfico anterior con los datos del 2015

contenido en la resolución RCS-264-2016, se refleja una disminución en puntos

porcentuales de un 29% para el destino fijo-móvil, una disminución de un 7%

para el destino móvil-móvil (Postpago) y una disminución de un 3% para el

destino móvil-móvil (Prepago). Conviene destacar que el cargo de interconexión

que fue establecido en el año 2010 se modificó mediante la resolución N°

RCS-244-2016.

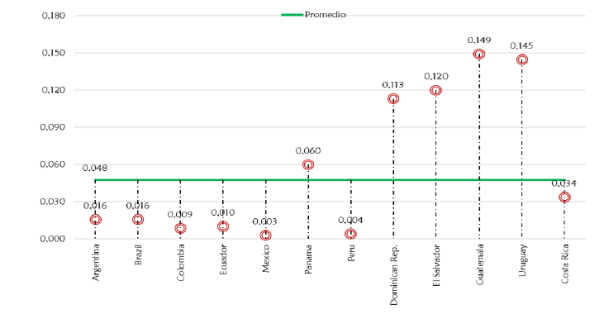

Ahora bien, si comparamos dicha circunstancia con lo que ha pasado en

una serie de países comparables con Costa Rica se evidencia que existe una

variabilidad normal en este tipo de precios. Así las cosas, el cargo Propuesto

para el caso de Costa Rica se encuentra levemente por debajo del promedio. Es

importante mencionar que, la SUTEL actualizó los cargos de interconexión

aprobado y publicando las respectivas Ofertas de Interconexión por Referencia

de los OMR, el pasado 23 de abril del 2019.

Gráfico N°7

Servicio mayorista de terminación en las redes móviles individuales

Cargo de terminación en la red móvil para distintos países.

Año 2017 y 2018.

Fuente: UIT

Nota: Los cargos

están expresados en centavos de dólar ajustados por PPA

El grafico anterior evidencia que Costa Rica pasó de estar entre los

países de la muestra con el menor cargo de terminación móvil en el año 2010

(según se indica en el Informe final de la Contratación 2015LA-000007-SUTEL terminación

móvil OIR ICE) a estar con un cargo de interconexión muy cerca del promedio en

el 2018. Es importante considerar que la muestra de países utilizada en la

resolución RCS-264-2016 es distinta a la muestra utilizada para este informe,

dada la disponibilidad de información con que se dispone.

7) Costos de cambio de operador.

El principio de tasación de llamadas CPP (Calling Party Pays o el que llama paga”) hace que el usuario llamado no tenga ningún

incentivo para trasladarse a una red con menor costo de terminación, ya que al

usuario llamado no le preocupa el costo que paga el usuario llamante, de tal

forma que el principio CPP anula los incentivos a cambiar de operador ante

aumentos en el precio de terminación.

II) BARRERAS DE ENTRADA AL MERCADO.

Al igual que en la resolución RCS-264-2016 se detallan cuáles son los

elementos que deben ser considerados como barreras de entrada en el análisis de

competencia del mercado de terminación móvil, a saber:

1) Costos financieros de desarrollar canales alternativos de producción

o distribución.

En virtud de que las barreras a la entrada a cualquiera de los mercados

de terminación individual en una red móvil, sea en la red del ICE, CLARO o

TELEFÓNCA, son absolutas en el tanto que únicamente el operador propietario de

la red móvil puede prestar el servicio de terminación para las llamadas que

reciben sus clientes, los costos financieros de desarrollar canales

alternativos de producción o distribución se vuelven irrelevantes en cuanto técnicamente

no es posible desarrollar alternativas para la provisión de este servicio.

2) Economías de escala y alcance.

En materia economías de escala y alcance, como ya se ha venido indicando

y de acuerdo con la mencionada resolución N° RCS-264-2016, el ICE es el

operador que posee la red en la cual se termina la mayor cantidad de tráfico

móvil, en ese sentido la escala de su red lo constituye como el operador con el

mercado de terminación móvil más relevante. Sin embargo, los mercados de

terminación en las redes de CLARO y TELEFÓNICA, también resultan relevantes,

principalmente para los operadores fijos más pequeños del mercado. En

importante tener CLARO que la posición en los mercados minoristas de estos tres

operadores, dada la escala de red que poseen, contribuye a que presenten una

posición importante en los mercados mayoristas asociados.

3) Monto, indivisibilidad y plazo de recuperación de la inversión

requerida.

Como ya fue indicado previamente las barreras de entrada a cualquiera de

estos mercados son absolutas. Esta condición, en la cual no existen sustitutos

para la provisión del servicio mayorista, deviene del hecho de que el operador

que origina la llamada no puede elegir la red en la cual esta terminará, sino

que es una decisión del usuario escoger la red en que esta llamada terminará,

siendo que el operador no tiene más opción que enrutar la llamada hacia el

número elegido por el usuario. Así el monto, indivisibilidad y plazo de

recuperación de la inversión se vuelven elementos irrelevantes en cuanto a que

técnicamente no es posible desarrollar alternativas para la provisión de este

servicio.

4) Necesidad de contar con concesiones, autorizaciones y permisos.

Las concesiones y autorizaciones con que cuentan los actuales operadores

móviles les permiten ofrecer todos los servicios que se puedan prestar sobre

una red móvil, en ese sentido el servicio mayorista de terminación está incluido

dentro del título habilitante otorgado, sea concesión en el caso de los OMR,

sea autorización en el caso de los OMV. Debido a lo anterior no se requieren

trámites adicionales para que un determinado OMR preste el servicio mayorista

de terminación. Por lo anterior, se concluye que este elemento no represente

una barrera de entrada para el ofrecimiento de este servicio.

5) Inversión en publicidad.

La publicidad consiste en la divulgación de noticias o anuncios de

carácter comercial para atraer a posibles compradores o usuarios en general. Es

por tanto un mecanismo de diferenciación de un producto o servicio que es útil

frente a grupos extensos de potenciales usuarios, tal como se da en los

mercados de índole minorista.

Sin embargo, al tratarse el servicio de terminación de un mercado

mayorista, conformado por un número reducido de demandantes y oferentes del

servicio, en donde todos son operadores o proveedores telefónicos autorizados y

regulados por SUTEL, no se considera relevante analizar la inversión en

publicidad, dado que en general esta es inexistente y el establecimiento de los

relaciones de interconexión se da por medio de negociaciones internas entre los

propios agentes o en su defecto por intervención de la SUTEL. Lo cual permite

concluir que la publicidad, al no ser necesaria en este mercado, no representa

una barrera de entrada al mismo.

6) Limitaciones a la competencia en los mercados internacionales.

Las limitaciones a la competencia en los mercados internacionales se

refieren al acceso de los proveedores locales a ciertos recursos

internacionales indispensables para la prestación adecuada del servicio local.

Con base en la naturaleza y dimensión geográfica del mercado de terminación

este elemento no es relevante ni aplicable al mismo, por lo cual no constituye

una barrera de entrada a este mercado.

7) Actos de autoridades estatales o municipales que discriminen entre

operadores o proveedores.

Cabe mencionar que los operadores que participan como proveedores del

servicio de terminación móvil, normalmente no requieren desplegar elementos

soportantes de red como postes y ductos debido a que ya estos están desplegados

para la prestación minorista del servicio. Debido a lo anterior se concluye que

los actos de autoridades estatales o municipales que discriminen entre

operadores no es un elemento que represente una barrera a la entrada del

mercado para nuevos operadores.

III) ANÁLISIS PROSPECTIVO DEL MERCADO.

En noviembre del 2016 mediante resolución RCS-264-2016 se declaró al

ICE, CLARO y TELEFÓNICA como operadores importantes en el mercado del servicio

mayorista de terminación en la red móvil (para el año 2010 solo el ICE tenía

esta obligación). En virtud de lo anterior, se le ordenó a cada operador

suministrar la Oferta de Interconexión por Referencia (OIR); esta obligación

tiene por objeto agilizar los procesos de acceso e interconexión por parte de

otros operadores, principalmente fijos IP.

Por ello, mediante las resoluciones RCS-061-2019 – RCS-062-2019

y RCS-063-2019 del 4 de abril del año 2019 fueron aprobadas las respectivas

OIRs para el ICE, CLARO y TELEFÓNICA, de modo que con la aceptación de la

oferta por parte de los operadores y proveedores de servicio de telefonía, se

establecerá una relación jurídica de interconexión, que es vinculante para el

OMR que la ofrece.

1) Cambios tecnológicos previsibles.

Si bien en el análisis del mercado minorista llevado a cabo en el año

2017 mediante resolución N° RCS-248-2017 se indicaba que una tendencia

relevante del mercado de telecomunicaciones móviles se refiere al aumento en el

consumo de datos y la importancia que dicha situación le da al servicio de

internet, lo cierto es que a la fecha aún el servicio de voz continúa siendo el

servicio que mayores ingresos les representan a los operadores de

telecomunicaciones móviles. No obstante, comparando dicha información con los

datos del año 2015, se evidencia que para el año 2018 los ingresos de voz han

disminuido en puntos porcentuales en un 9%, contrario a los ingresos de datos

que van en aumento, siendo que para el periodo 2018 crecieron en 12%, mientras

que los otros ingresos (SMS, MMS) se han mantenido con una tendencia a la baja

en los últimos años.

Gráfico N°8

Servicio mayorista de terminación en las redes móviles individuales:

Evolución de la distribución de los ingresos por servicios móviles.

Distribución

absoluta total y porcentual por servicio. Periodo 2015 - 2018.

Del gráfico anterior se deriva que los ingresos por el servicio de voz

en el mercado aún son relevantes, sin dejar de lado la importancia que han

presentado los ingresos por el servicio de datos. Consistentemente, se

encuentra que el servicio mayorista de terminación en las redes móviles

continúa siendo muy importante para la prestación del servicio minorista

asociado, siendo que no se vislumbra que en el corto plazo pueda cambiar dicha circunstancia,

de tal forma se concluye que el servicio mayorista de terminación móvil

continuará siendo relevante en el corto plazo para los operadores móviles y más

aún para los operadores fijos.

2) Tendencias del mercado.

a) Anuncios del ingreso o salida de operadores del

mercado.

Para el año 2018 mediante NI-11912-2018 Televisora de Costa Rica S.A.

bajo la marca comercial Tuyo Móvil se presentó una solicitud para el cierre

definitivo del servicio OMV. Asimismo, mediante el NI-06563-2019 se presentó

una solicitud de renuncia del título habilitante otorgado mediante la resolución

RCS-535-2009. Por ello, mediante resolución del Consejo de la Sutel

RCS-174-2019 se acoge el oficio 05538-SUTEL-DGM-2019 donde se rinde el informe

acerca de la solicitud de renuncia al título habilitante para la prestación del

servicio i) Acceso a Internet, ii) Transferencia de datos, iii) Canales punto a

punto y iv) Televisión por cable analógico y digital; así como las ampliaciones

de servicios de telecomunicaciones, entre las que se encuentra el servicio de

OMV.

Por otra parte, en fecha 2 de enero del 2019 mediante NI-00097-2019,

Radiográfica Costarricense, S.A. bajo la marca comercial Fullmóvil presentó una

solicitud para el cierre definitivo de los servicios de telecomunicaciones OMV

dirigidos a usuarios finales, en la cual manifesto el interés únicamente en

mantener los servicios móviles de SMS empresarial y conectividad Machine to

Machine (M2M). Por ello, mediante acuerdo del Consejo de la Sutel 012-008-2019

se acoge el informe técnico de recomendación 00696-SUTEL-DGM-2019 y se autoriza

a RACSA a dar de baja los servicios dirigidos de telecomunicaciones móviles

dirigidos a usuario final bajo la marca “Fullmóvil”. En

línea con lo anterior, mediante el acuerdo 020-020-2019, el Consejo de la Sutel establece

que RACSA no debe retornar el Routing Number (1922) designado mediante

resolución RCS-319-2014, Asimismo, se autoriza a RACSA a utilizar el rango

numérico solicitado de 5018-0000 a 5019-9999 para el traslado de los servicios

SMS empresariales y conectividad Machine to Machine (M2M) que se encuentran activos

con otra numeración del rango anteriormente otorgado.

Respecto a otros anuncios, la SUTEL no tiene conocimiento de que otros

operadores de telecomunicaciones móviles en el corto plazo tengan planes de

ingresar o salir en el mercado.

b) Anuncio de fusiones y adquisiciones.

El día 9 de abril del 2019, la empresa Millicom Spain S.L. (entidad que

forma parte del mismo grupo económico que Millicom Cable Costa Rica S.A.)

solicitó la autorización para la adquisición de TELEFÓNICA.

Tigo Costa Rica (Millicom Cable Costa Rica S.A) es un operador

autorizado para brindar servicios de telefonía fija, entre otros servicios.

Ofrece servicios de telefonía fija tanto residencial como empresarial. Por su

parte TELEFÓNICA brinda también servicios de telefonía móvil principalmente,

pero también brinda servicios de telefonía fija, sin embargo, su enfoque se

debe al segmento empresarial.

Los efectos de esta concentración son analizados actualmente por la

SUTEL de acuerdo con lo establecido en la Ley y Reglamentos y en la Guía de

autorización de concentraciones, por lo tanto, si dicha operación afecta a la

competencia en el mercado la misma puede rechazarse, o para aprobarse se

establecerían ciertas condiciones. Cabe señalar que, mediante resolución

RCS-221-2019 se autoriza la solicitud de concentración presentada por Tigo para

la adquisición de acciones de TELEFÓNICA.

Respecto a otros anuncios, la SUTEL no tiene conocimiento de otros

operadores de telecomunicaciones en el corto plazo tengan planes de efectuar

una concentración económica, donde se vea involucrado el servicio de terminación

en una determinada red móvil.

c) Asignación de concesiones adicionales de espectro.

En julio del 2017 mediante la licitación de espectro

2016LI-000002-SUTEL, la SUTEL subastó el total de bloques de espectro

disponible (70 MHz), como resultado del proceso las empresas TELEFÓNICA y CLARO

ofertaron - en una única ronda de 20 minutos- 2 bloques de 2x5 MHz en la banda

de 1.800 MHz cada una, en tanto que, en la banda de 1900/2100 MHz, el operador

TELEFÓNICA se dejó 2 bloques de 2x5 MHz y CLARO un bloque de 2X5 MHz.

Dentro del Plan Nacional de Desarrollo de las Telecomunicaciones (PNDT)

vigente por el MICITT se establece en el programa 20 las siguientes metas para

sistemas IMT:

▪ Para el 2016, 360

MHz asignados

▪ Para el 2018, 515

MHz asignados

▪ Para el 2021: 890

MHz asignados

Mediante el acuerdo del consejo 033-040-2019 del 12 de julio del 2019,

el Consejo de la SUTEL aprobó una propuesta de Cronograma de Asignación de

Espectro (CAE) para sistemas IMT, en el cual la Sutel recomienda al MICITT las

bandas que deben ser asignadas en el corto plazo para IMT. No obstante, no se

ha recibido la respuesta por parte del MICITT sobre lo recomendado en dicho

informe.

Por último, existe un interés del MICITT en iniciar un proceso concursal

de espectro para servicios de sistemas en banda angosta. Hoy en día ningún

operador o proveedor de servicios de telecomunicaciones puede prestar este tipo

de servicios. De darse dichas concesiones, implicaría la autorización de nuevos

actores en el mercado para este servicio de telecomunicaciones. No obstante,

aún no se han recibido las instrucciones del MICITT para llevar a cabo este

proceso.

d) Tendencias históricas de los indicadores relevantes

En este apartado se busca determinar si de las tendencias de los

indicadores se puede evidenciar un cambio significativo en la estructura de

mercado que pueda impactar la competencia del mercado en el corto o mediano plazo.

En particular interesa determinar si se vislumbra un cambio importante

en el tráfico de las redes móviles de los operadores. Así las cosas, mediante

proyecciones del tráfico originado en las redes fijas alternativas se simula el

posible comportamiento que se podría presentar en este mercado, ello se muestra

en el siguiente gráfico:

Gráfico N°9

Servicio mayorista de terminación en las redes móviles individuales:

Tráfico On- net originado en una red móvil alternativa. Proyección la

distribución sobre el tráfico total.

Años 2018-2021.

IV) SOBRE LA EXISTENCIA DE DOMINANCIA CONJUNTA.

En este mercado no puede existir dominancia conjunta, ello a razón de

que sólo existe un operador capaz de ofrecer este servicio en cada red definida

previamente como un mercado relevante individual.

V) CONCLUSIONES

Estructura del mercado.

1. Actualmente existen tres mercados de terminación móvil sujetos de

análisis: i) Terminación en la red del INSTITUTO COSTARRICENSE DE ELECTRICIDAD,

ii) Terminación en la red de CLARO CR TELECOMUNICACIONES S.A. y iii)

Terminación en la red de TELEFÓNICA DE COSTA RICA TC S.A.

2. La cuota de mercado de cada operador en su red sea en su respectivo

mercado es igual al 100%, ya sea si estima mediante los suscriptores, tráfico o

los ingresos para dicha cuota de mercado. Sin embargo, la mayor cantidad de

tráfico telefónico terminado en una red móvil sigue siendo el correspondiente a

la red del ICE, lo que implica que, en materia de interconexión el mercado de

terminación en la red del ICE continúa siendo el mercado más importante para el

sistema de redes de telefonía pública nacional.

3. Como la participación de cada operador en su red es del 100%, el nivel

de concentración medido por el índica HHI en cada uno de los tres mercados

relevantes definidos es de 10.000 puntos, y no representa un indicador significativo

para este análisis, dada la definición de mercado realizada.

4. Para valorar el comportamiento reciente de los participantes de cada uno

de los mercados de terminación definidos anteriormente, a continuación, se hace

un análisis separado del comportamiento reciente de cada uno de ellos:

a. INSTITUTO COSTARRICENSE DE ELECTRICIDAD: Posterior a la apertura del

sector de telecomunicaciones, la SUTEL, conforme con sus competencias dicto

tres órdenes de acceso e interconexión contra el ICE para garantizar la

interoperabilidad de los servicios de telecomunicaciones. Los tipos de

desacuerdos que se han presentado son de diversa naturaleza, pero el elemento

más común a ellos ha sido el tema de la determinación de los cargos de

interconexión. Es importante mencionar que en noviembre del 2016 mediante

resoluciones RCS-260-2016, RCS-263-2016 y RCS-264-2016 se declaró al ICE como

operador importante en el mercado mayorista de originación, en el servicio mayorista

de terminación en la red fija y en el mercado mayorista de terminación en la

red móvil, entre las obligaciones interpuestas, se le ordenó suministrar una

Oferta de Interconexión por Referencia (OIR), la cual tiene por objeto agilizar

los procesos de acceso e interconexión por parte de otros operadores.

b. TELEFÓNICA DE COSTA RICA TC S.A.: En relación con el caso de

TELEFÓNICA esta empresa representa el segundo destino de telefonía móvil hacia

el cual se dirige la mayor cantidad de tráfico del mercado. En el caso de

TELEFÓNICA destaca el hecho de que actualmente se encuentra interconectado de

forma directa con 5 operadores (dos de los cuales son los otros operadores

móviles, sean el ICE y CLARO) y de forma indirecta con 14 operadores (el

transito lo realiza a través de los operadores ICE y Millicom). Es importante

mencionar que, en noviembre del 2016 mediante resolución RCS-264-2016 se

declaró a TELEFÓNICA con poder sustancial en el mercado del servicio mayorista de

terminación en la red móvil y se le ordenó suministrar una Oferta de

Interconexión por Referencia (OIR), esta obligación tiene por objeto agilizar

los procesos de acceso e interconexión por parte de otros operadores.

c. CLARO CR TELECOMUNICACIONES S.A.: En relación con el caso de CLARO

esta empresa representa el tercer destino de telefonía móvil hacia el cual se

dirige la mayor cantidad de tráfico del mercado. En el caso de CLARO está

actualmente interconectado de forma directa con 8 operadores (dos de los cuales

son los otros operadores móviles, sean el ICE y TELEFÓNICA) y de forma

indirecta con 10 operadores (el transito lo realiza a través de los operadores

ICE, Telecable y Callmy Way). Es importante mencionar que, en noviembre del

2016 mediante resolución RCS-264-2016 se declaró a CLARO con poder sustancial

en el mercado del servicio mayorista de terminación en la red móvil y se le

ordenó suministrar una Oferta de Interconexión por Referencia (OIR), esta

obligación al igual que en el caso del ICE y TELEFÓNICA, tiene por objeto

agilizar los procesos de acceso e interconexión por parte de otros operadores.

CLARO se ha mostrado más anuente a negociar la interconexión directa con los

operadores más pequeños del mercado, prueba de ello, se muestra en la

comparación del cuadro anterior con los datos del 2015 indicados en la

resolución N°RCS-264-2016, donde se interconectaron 2 operadores nuevos de

forma directa con CLARO en el año 2019.

5. No existen fuentes alternativas de suministro del servicio de

terminación en la red de un determinado operador, por lo que el acceso del

resto de participantes a dicho insumo depende exclusivamente de los términos en

los cuales el servicio mayorista sea ofrecido por el operador dueño de la red.

6. Más de un 50% del tráfico telefónico de los nuevos OMR se dirige hacia

la red móvil de otro operador y por tanto es tráfico que hace uso del servicio

de terminación. Lo anterior contrasta con el caso del ICE, para quien el mayor

porcentaje de llamadas lo constituye el tráfico On-net; esta situación pone al

ICE en una situación de ventaja respecto al resto de OMR, lo que hace que el

ICE no enfrente poder compensatorio por parte de los otros OMR que le impida

elevar el cargo de terminación para las llamadas procedentes de las restantes

redes móviles.

7. En relación con el poder compensatorio de los operadores fijos ante los

OMR, existen dos situaciones sujetas a análisis, en primer lugar, el ICE como

dueño de la red de telefonía fija básica tradicional, por el volumen de tráfico

que intercambia con los OMR el cual representa un 33% de total del tráfico

saliente de las redes móviles, es un operador que posee poder compensatorio

para negociar los cargos de interconexión con los restantes operadores móviles

del mercado. Por otro lado, en el caso de los operadores de telefonía fija por

tecnología IP su volumen de tráfico representan menos de un 1% del tráfico

móvil saliente y alrededor de un 5% del total de tráfico fijo entrante a una

red móvil, ello hace que carezcan completamente de poder compensatorio para

negociar los términos de acceso al mercado mayorista de terminación en

cualquiera de las redes móviles de alguno de los OMR.

8. Actualmente el cargo de terminación móvil representa un 53% del tope

tarifario de las llamadas con origen fijo y destino móvil, se encuentra que los

operadores de telefonía IP están en una situación en la cual un eventual

incremento en el precio mayorista del servicio de terminación en una red móvil

individual afectaría significativamente la provisión de este servicio,

produciendo efectos contrarios a la competencia a nivel minorista. En igual

sentido, para los nuevos OMR el cargo de terminación móvil representa entre un

53% y un 42% del tope tarifario, por lo que estos operadores también están en

una situación en la cual un eventual incremento en el precio mayorista del

servicio de terminación en una red móvil individual afectaría la provisión del

servicio móviles a nivel minorista.

9. El principio de tasación de llamadas CPP hace que el usuario llamado no

tenga ningún incentivo para trasladarse a una red con menor costo de

terminación, ya que al usuario llamado no le preocupa el costo que paga el

usuario llamante, de tal forma que el principio CPP anula los incentivos a

cambiar de operador ante aumentos en el precio de terminación.

Barreras de entrada al mercado.

10. De acuerdo con lo establecido en la resolución N° RCS_264-2016, las

barreras a la entrada a cualquiera de los mercados de terminación individual en

una red móvil, sea en la red del ICE, CLARO o TELEFÓNICA, son absolutas en

tanto que únicamente el operador propietario de la red móvil puede prestar el

servicio de terminación para las llamadas que reciben sus clientes, los costos

financieros de desarrollar canales alternativos de producción o distribución se

vuelven irrelevantes en cuanto técnicamente no es posible desarrollar

alternativas para la provisión de este servicio.

11. En materia economías de escala y alcance, al existir una integración

vertical en los mercados minoristas de los tres OMR, y dada la escala de red

que poseen, ello contribuye a que poseen a su vez una posición importante en

los mercados mayoristas asociados.

12. Las barreras a la entrada a cualquiera de estos mercados son absolutas,

esta condición sigue estando vigente en la actualidad, ello debido a que no

existen sustitutos para la provisión del servicio mayorista lo que implica que

el monto, indivisibilidad y plazo de recuperación de la inversión se vuelven

elementos irrelevantes técnicamente, en el sentido que no es posible

desarrollar alternativas para la provisión de este servicio.

13. La publicidad no representa una barrera de entrada a los mercados de

terminación, pues son mercados mayoristas en donde esta no es necesaria de

forma directa para el crecimiento del servicio.

14. Las limitaciones a la competencia en los mercados internacionales no

representan una barrera de entrada a los mercados de terminación.

15. La discriminación por parte de las autoridades estatales o municipales o

representan una barrera de entrada a los mercados de terminación.

Análisis prospectivo del mercado.

16. Mediante resolución RCS-264-2016 se declaró al ICE, CLARO y TELEFÓNICA

como operadores importantes en el mercado del servicio mayorista de terminación

en la red móvil. Por ello, mediante las resoluciones RCS-061-2019 – RCS-062-2019

y RCS-063-2019 del 4 de abril del año 2019 fueron aprobadas las respectivas

OIRs para el ICE, CLARO y TELEFÓNICA, de modo que con la aceptación de la

oferta por parte de los operadores y proveedores se establecerá una relación

jurídica de interconexión.

17. Dada la importancia que mantiene el servicio de llamadas en el mercado

minorista, el servicio mayorista de terminación en las redes móviles continúa

siendo relevante para la prestación del servicio minorista asociado. No se

vislumbra que en el corto plazo algún cambio en dicha circunstancia.

18. Para el año 2018 mediante NI-11912-2018 Televisora de Costa Rica S.A.

bajo la marca comercial Tuyo Móvil presentó una solicitud para el cierre

definitivo del servicio OMV. Así también, en fecha 2 de enero del 2019 mediante

NI-00097-2019 Radiográfica Costarricense, S. A. bajo la marca comercial

Fullmóvil presentó la solicitud de aprobación para dar de baja los servicios de

telecomunicaciones OMV dirigidos a usuarios finales bajo la

marca “Fullmóvil”, manteniendo únicamente los servicios SMS Empresariales y Machine

to Machine (M2M).

19. El día 9 de abril del 2019, la empresa Millicom Spain S.L. (entidad que

forma parte del mismo grupo económico que Millicom Cable Costa Rica S.A.)

solicitó la autorización para la adquisición de TELEFÓNICA. Los efectos de esta

concentración son analizados actualmente por la SUTEL de acuerdo con lo

establecido en la Ley y Reglamentos y en la Guía de autorización de

concentraciones, por lo tanto, si dicha operación afecta a la competencia en el

mercado la misma puede rechazarse, o para aprobarse se establecerían ciertas

condiciones. Una vez realizados los análisis respectivos, mediante resolución

RCS-221-2019 se autoriza la solicitud de concentración presentada por Tigo para

la adquisición de acciones de TELEFÓNICA.

20. En julio del 2017 mediante la licitación de espectro

2016LI-000002-SUTEL, la SUTEL subastó el total de bloques de espectro

disponible (70 MHz) a TELEFÓNICA y CLARO. Adicionalmente, mediante el acuerdo del

consejo 033-040-2019 del 12 de julio del 2019, la SUTEL aprobó una propuesta de

Cronograma de Asignación de Espectro (CAE) para sistemas IMT, en el cual la

Sutel recomienda al MICITT las bandas que deben ser asignadas en el corto plazo

para IMT. No obstante, no se ha sido recibido respuesta por parte del MICITT.

Dominancia conjunta.

21. En este mercado no puede existir dominancia conjunta puesto que sólo

existe un operador capaz de ofrecer este servicio en cada red definida como un

mercado relevante individual.

C. DEFINICIÓN DE LOS OPERADORES Y PROVEEDORES IMPORTANTES E IMPOSICIÓN

DE OBLIGACIONES EN EL MERCADO DEL SERVICIO MAYORISTA DE TERMINACIÓN EN REDES MÓVILES

INDIVIDUALES

I. Que el análisis realizado en relación con el servicio mayorista de

terminación en las redes móviles individuales permite concluir que el INSTITUTO

COSTARRICENSE DE ELECTRICIDAD, CLARO CR TELECOMUNICACIONES S.A. y TELEFÓNICA DE

COSTA RICA TC S.A., de conformidad con el artículo 12 del Reglamento de Acceso

e Interconexión de Redes de telecomunicaciones, son los operadores importantes

de cada uno de los tres mercados de terminación definidos previamente, por las siguientes

razones:

• El INSTITUTO COSTARRICENSE DE ELECTRICIDAD, CLARO CR

TELECOMUNICACIONES S.A. y TELEFÓNICA DE COSTA RICA TC S.A. poseen un 100% de la

cuota de su respectivo mercado de terminación.

• El INSTITUTO COSTARRICENSE DE ELECTRICIDAD, CLARO CR

TELECOMUNICACIONES S.A. y TELEFÓNICA DE COSTA RICA TC S.A. poseen el control de

las instalaciones necesarias para terminar una llamada en sus respectivas

redes.

• Si bien no se evidencian ventajas tecnológicas relevantes en la red de

un determinado operador, este elemento no resulta de particular importancia

para el mercado relevante analizado.

• El INSTITUTO COSTARRICENSE DE ELECTRICIDAD, CLARO CR TELECOMUNICACIONES

S.A. y TELEFÓNICA DE COSTA RICA TC S.A. poseen altas economías de escala ya que

cuentan las tres redes más grandes del país en cobertura. La escala de las

redes de estos operadores cobra particular relevancia en relación con las redes

de los operadores de telefonía fija IP.

• El INSTITUTO COSTARRICENSE DE ELECTRICIDAD, CLARO CR

TELECOMUNICACIONES S.A. y TELEFÓNICA DE COSTA RICA TC S.A. son operadores

integrados verticalmente y poseen una posición significativa en los mercados

minoristas, lo que les facilita negociar las condiciones de interconexión en

los mercados mayoristas con los diferentes operadores y proveedores del

servicio.

• Los tres mercados de terminación en las redes móviles presentan una

ausencia de competencia potencial, ya que no es posible desarrollar canales

alternativos de producción para la provisión de este servicio.

• Los tres mercados de terminación en las redes móviles presentan altos

obstáculo a la expansión de las operaciones de otros proveedores, en particular

de los operadores más pequeños del mercado, sean los operadores de telefonía

IP.

• Si bien no se encuentra que un determinado operador posea a nivel

mayorista exclusividad en algunas zonas geográficas del país, dicha situación

no resulta de particular relevancia para el mercado relevante analizado.

• No existe la posibilidad de desarrollar canales alternativos para el

ofrecimiento de este servicio.

II. Que cada uno de los mercados asociados al

“Servicio mayorista de terminación en las redes móviles individuales” poseen un

operador

con poder significativo de mercado, sean el INSTITUTO COSTARRICENSE DE

ELECTRICIDAD, CLARO CR TELECOMUNICACIONES S.A. y TELEFÓNICA DE COSTA RICA TC

S.A., lo que implica, conforme a la normativa vigente, que ninguno de estos mercados

se encuentra en competencia efectiva.

III. Que por lo tanto es pertinente y necesario imponerle al INSTITUTO

COSTARRICENSE DE ELECTRICIDAD, a CLARO CR TELECOMUNICACIONES S.A. y a

TELEFÓNICA DE COSTA RICA TC S.A. las siguientes obligaciones como instrumentos