AUTORIDAD REGULADORA DE LOS

SERVICIOS PÚBLICOS

RESOLUCIÓN

RE-0017-JD-2024

ESCAZÚ, A LAS DOCE

HORAS Y CATORCE MINUTOS DEL NUEVE DE ABRIL

DE DOS MIL VEINTICUATRO

METODOLOGÍA TARIFARIA

DEL SERVICIO DE INSPECCIÓN TÉCNICA VEHICULAR

EXPEDIENTE IRM-011-2023

RESULTANDO:

I. Que el 26 de octubre de 2012, se publicó en el Alcance Digital N°165, a La

Gaceta N°207, la "Ley de Tránsito por

Vías Públicas Terrestres y Seguridad Vial",

Ley N°9078.

II. Que el 21 de diciembre

de 2016, mediante el Decreto Ejecutivo Nº40136- MOPT, se

dispuso el "Modelo

Tarifario para el Ajuste de Tarifas del Servicio de Revisión Técnica Vehicular

(RTV) a cargo de Riteve SyC,

S. A. y disposiciones complementarias para su aplicación". Dicho Decreto, se publicó el 20 de enero de 2017, en el Alcance

Nº14, a La Gaceta N°15.

III. Que el 16 de marzo de

2020, con el oficio OF-0242-RG-2020, y el 17 de marzo de 2020, mediante el

oficio OF-0108-CDR-2020, la Dirección General Centro de Desarrollo de la

Regulación (CDR), conformó la Fuerza de Tarea para la elaboración de la

propuesta de la "Metodología tarifaria del

servicio de inspección técnica vehicular". (IRM-011-2023, folios

355 a 356 y 357)

IV. Que el 9 de junio de

2023, mediante el oficio OF-0188-CDR-2023, el CDR, remitió al Regulador

General, el informe IN-0023-CDR-2023, de la propuesta conceptual para el

desarrollo de la propuesta de la "Metodología

VI. Que el 11 de setiembre de 2023, mediante el informe IN-0053-CDR-2023, la

Fuerza de Tarea, remitió al Director General del CDR, el "Informe técnico de la propuesta de Metodología tarifaria

del servicio de inspección técnica vehicular". (IRM-011-2023, folios 522 a 596)

VII. Que el 12 de setiembre

de 2023, mediante el oficio OF-0298-CDR-2023, el Director General del CDR,

convocó a la presentación para explicar la propuesta de la

"Metodología

tarifaria del servicio de inspección técnica vehicular" a la Intendencia de Transporte (IT), al

Consejero del Usuario y la Dirección General de Atención al Usuario (DGAU), a

realizarse el 21 de setiembre de 2023. (IRM-011-2023, folios 358 a 359)

VIII. Que el 21 de setiembre

de 2023, en reunión virtual realizada a las 14:00 horas, el CDR, presentó la propuesta de la "Metodología tarifaria

del servicio de inspección técnica vehicular" a la IT y a la DGAU.

IX. Que el 28 de setiembre

de 2023, mediante el oficio OF-1908-DGAU-2023, la DGAU, remitió al CDR, sus

observaciones a la propuesta contenida en el oficio OF-0298-CDR-2023.

(IRM-011-2023, folios 360 a 370)

X. Que el 28 de setiembre

de 2023, mediante el oficio OF-1172-IT-2023, la IT, remitió al CDR, sus

observaciones a la propuesta contenida en el oficio OF- 0298-CDR-2023.

(IRM-011-2023, folios 371 a 380)

XI. Que el 7 de noviembre de 2023, mediante el informe IN-0069-CDR-2023, la

Fuerza de Tarea, remitió al Director General del CDR, el "Informe técnico de la propuesta de Metodología tarifaria

del servicio de inspección técnica vehicular". (IRM-011-2023, folios 381 a 461)

XII. Que el 8 de noviembre

de 2023, mediante el oficio OF-0370-CDR-2023, el CDR, le

remitió al Regulador General, el "Informe técnico IN-0069-CDR-2023 sobre la

propuesta de Metodología tarifaria del servicio de inspección técnica vehicular", para que la misma fuera remitida para lo

correspondiente a la Junta Directiva de la Aresep.(IRM-011-2023, folios

462 a 463)

XIII. Que el 5 de diciembre de 2023, mediante el oficio OF-1560-RG-2023, el

Regulador General, remitió a los miembros de la Junta Directiva de la Aresep, los oficios OF-0370-CDR-2023 e IN-0069-CDR-2023,

para su valoración.(IRM-011-2023, folio 464)

XIV. Que el 12 de diciembre de 2023, mediante el acuerdo 11-104-2023, del acta de

la sesión ordinaria 104-2023, ratificada el 19 de diciembre de 2023, la Junta

Directiva de la Aresep, dispuso por unanimidad de los

votos de los miembros presentes, lo siguiente:

"(...)

I. Ordenar a la

Administración, para que someta al procedimiento de audiencia pública previsto

en el artículo 36 de la Ley 7593; la propuesta de "Metodología Tarifaria del Servicio de Inspección

Técnica Vehicular",

de conformidad con lo

siguiente (.)

II. Instruir a la

Secretaría de la Junta Directiva para que solicite al Departamento de Gestión

Documental, la apertura del expediente administrativo IRM público para el

trámite de la propuesta de "Metodología

tarifaria del servicio de inspección técnica vehicular".

III. Instruir a la Dirección

General de Atención al Usuario, que proceda a publicar la convocatoria a

audiencia pública en dos periódicos de circulación y en el Diario Oficial La

Gaceta.

IV. Instruir a la Dirección

General Centro de Desarrollo de la Regulación para que, en coordinación con la

Fuerza de Tarea, una vez concluido el procedimiento de audiencia pública,

proceda con el análisis de las posiciones

y la elaboración de la propuesta final de la "Metodología tarifaria del servicio

de inspección técnica vehicular", y proceda a remitirla a

la Junta Directiva de Aresep (.)".

(Expediente

IRM-011-2023, folios 2 a 84)

XV. Que el 19 de diciembre de 2023, mediante el oficio OF-1060-SJD-2023, la SJD,

solicitó al Departamento de Gestión Documental (DEGD), la apertura del

expediente administrativo para el trámite de la propuesta de "Metodología tarifaria del servicio de inspección técnica

vehicular". Al respecto se dio apertura al expediente

IRM-011-2023. (Expediente IRM-011-2023, folio 1)

XVI. Que el 16 de enero de

2024, se publicó en el diario oficial La Gaceta Nº7, la convocatoria a la

respectiva audiencia pública virtual. (Expediente IRM-011-2023, folio 189)

XVII. Que el 17 de enero de 2024, se publicó en los diarios de circulación nacional La Teja y

Diario Extra, la convocatoria a la respectiva audiencia pública virtual. (Expediente IRM-011-2023, folio 189)

XVIII. Que el 9 de febrero de

2024, de conformidad con el acta AC-0245-DGAU- 2024, del 15 de febrero de 2024,

emitida por la DGAU, se realizó la audiencia pública virtual trasmitida por

medio de la plataforma Zoom. (Expediente IRM-011-2023, folios 214 a 232)

XIX. Que el 15 de febrero de 2024, mediante el informe IN-0076-DGAU-2024, la DGAU,

emitió el "Informe de Oposiciones y Coadyuvancias", en el cual se

indicó que se recibieron y admitieron dos coadyuvancias

por parte del Consejero del Usuario de Aresep y el

Consejo de Seguridad Vial y una oposición por parte de Dekra

Costa Rica S.A. (Expediente IRM-011-2023, folios 233 y 234)

XX. Que el 13 de marzo de

2024, mediante el informe IN-0015-CDR-2024, la Fuerza de Tarea, remitió al

Director General del CDR, el "Informe

de posiciones

a la propuesta de Metodología tarifaria del servicio de inspección técnica vehicular". (Expediente IRM-011-2023, folios 598 a

634)

XXI. Que el 13 de marzo de

2024, mediante el informe IN-0016-CDR-2024, la Fuerza de Tarea, remitió al

Director General del CDR, el "Informe

técnico post-

audiencia pública de la propuesta de Metodología tarifaria del servicio de inspección técnica vehicular". (Expediente

IRM-011-2023, folios 635 a 711)

XXII. Que el 15 de marzo de

2024, mediante el oficio el OF-0074-CDR-2024, el CDR, remitió al Regulador

General en su condición de presidente de la Junta Directiva de la Aresep, el "Informe

técnico de análisis de posiciones y propuesta final de la Metodología tarifaria del

servicio de inspección técnica vehicular,

posterior a audiencia pública", para el trámite correspondiente post audiencia

pública. (Expediente IRM-011-2023, folios 712 a 713)

XXIII. Que el 15 de marzo de 2024, mediante el memorando ME-0034-SJD-2024, la SJD,

trasladó a la DGAJR, el

oficio OF-0074-CDR-2024 y sus dos anexos, relacionados con la propuesta de "Metodología

tarifaria del servicio de inspección técnica vehicular"; para el respectivo

análisis post audiencia pública y la elaboración de la propuesta de resolución

correspondiente. (Expediente IRM-011-2023, folio 714)

XXIV. Que el 22 de marzo de

2024, mediante el oficio OF-0191-DGAJR-2024, la DGAJR,

emitió el "Análisis

post audiencia pública de Metodología tarifaria del servicio de inspección técnica vehicular". (Expediente

IRM-011-2023, folios 715 a 725)

XXV. Que se ha realizado las

diligencias útiles y necesarias para el dictado de la presente resolución.

CONSIDERANDO:

I. Que mediante la Ley de la

Autoridad Reguladora de los Servicios Públicos, Ley 7593, se creó la Aresep; como institución con personalidad jurídica y

patrimonio propio, así como autonomía técnica y administrativa, cuyo objetivo

primordial es ejercer la regulación de los servicios públicos establecidos en

el artículo 5 de dicha Ley 7593, de forma exclusiva y excluyente.

II. Que en cuanto al

servicio de inspección técnica vehicular, este no se encuentra incorporado

dentro de los servicios públicos definidos en el artículo 5 de la Ley 7593,

sino que el mismo se regula mediante la "Reforma

Parcial de la Ley de Tránsito por Vías Públicas Terrestres" (Ley 8696) publicada en

La Gaceta N°53 del 17 de marzo de 2009, la cual reformó parcialmente la "Ley de tránsito por vías públicas y terrestres" (Ley 7331), incluyendo

los artículos 19 y 20 de dicha Ley, en los que se introdujo como una función de

la Aresep, fijar las tarifas para la revisión técnica

vehicular así como realizar los estudios técnicos y determinar el modelo

tarifario que se utilizará para tales efectos. Lo anterior, fue analizado y

confirmado por la Procuraduría General de la República (PGR), en los dictámenes

C-053-2010 del 25 de marzo de 2010 y PGR-C-139-2022 del 28 de junio de 2022.

III. Que es claro entonces

que la Aresep, en virtud de lo establecido en su ley

constitutiva (Ley 7593), tiene una competencia exclusiva y excluyente para la

fijación de las tarifas de los servicios públicos regulados en dicho cuerpo

normativo y la definición de metodologías o modelos tarifarios; e incluso, en

aquellos servicios que, por ley especial, también se la ha otorgado estas

competencias, por ejemplo, el caso del servicio de inspección técnica

vehicular, regulado por la "Ley de

Tránsito por Vías Públicas Terrestres" (Ley 9078).

IV. Que de acuerdo con los

artículos 45 de la Ley 7593 y 6 inciso 16) del "Reglamento Interno de Organización y Funciones de la

Autoridad Reguladora de los Servicios Públicos y su Órgano Desconcentrado"

(RIOF),

corresponde a la Junta Directiva de la Aresep, dictar

las metodologías regulatorias que se aplican en los diversos sectores regulados

bajo su competencia; cumpliendo el procedimiento de audiencia pública,

establecido en el artículo 36 de la Ley 7593.

V. Que la presente propuesta de "Metodología Tarifaria del Servicio de Inspección Técnica Vehicular", tiene como objetivo

principal establecer un procedimiento claro y transparente para la fijación de

los precios máximos y mínimos (bandas tarifarias), específicos por tipo de

vehículo, a cobrar por un Centro de Inspección de vehículos por los servicios

de inspección y reinspección técnica vehicular; con

lo cual el Ente Regulador busca garantizar una regulación adecuada y equitativa

de las tarifas del sector.

VI. Que la propuesta de "Metodología Tarifaria del Servicio de Inspección Técnica

Vehicular", se

justifica y fundamenta en el informe técnico IN-0016-CDR-2024, del 13 de marzo

de 2024, el cual se transcribe a continuación:

"(...)

V.

JUSTIFICACIÓN

5.1

Marco legal

Las

principales normas legales asociadas con el servicio de inspección técnica

vehicular en relación con las competencias de la Aresep

se presentan a continuación.

5.1.1

Competencias exclusivas y excluyentes de la Aresep

para fijar tarifas y precios

Mediante la Ley de la

Autoridad Reguladora de los Servicios Públicos, ley 7593, se creó la Aresep; institución con personalidad jurídica y patrimonio

propio, así como autonomía técnica y administrativa, cuyo objetivo primordial

es ejercer la regulación de los servicios públicos establecidos en el artículo

5 de dicha Ley, o bien, de aquellos servicios a los cuales el legislador defina

como tal. Es así, como en el artículo 5 de dicha ley dispone:

"(...)

Artículo

5. - Funciones

En los

servicios públicos definidos en este artículo, la Autoridad Reguladora fijará

precios y tarifas; además, velará por el cumplimiento de las normas de calidad,

cantidad, confiabilidad, continuidad, oportunidad y prestación óptima, según el artículo 25 de esta ley. (.)"

Ahora

bien, tal y como lo indica el artículo transcrito, la Aresep,

tiene competencias exclusivas y excluyentes para fijar tarifas y establecer las

metodologías, y en ese ejercicio debe considerarse lo dispuesto en la Ley 7593,

específicamente, los artículos 1, 3, y 31, que disponen respectivamente:

"(...)

Artículo

1.- Transformación

(...)

La

Autoridad Reguladora no se sujetará a los lineamientos del Poder Ejecutivo en

el cumplimiento de las atribuciones que se le otorgan en esta Ley; no obstante,

estará sujeta al Plan nacional de desarrollo, a lo planes sectoriales

correspondientes y a las políticas sectoriales que dicte el Poder Ejecutivo.

(...)

Artículo

3.- Definiciones

Para

efectos de esta ley, se definen los siguientes conceptos:

(…)

b)

Servicio al costo. Principio que determina la forma de fijar las tarifas y los

precios de los servicios públicos, de manera que se contemplen únicamente los

costos necesarios para prestar el servicio, que permitan una retribución

competitiva y garanticen el adecuado desarrollo de la actividad, de acuerdo con

lo que establece el artículo 31.

(...)

Artículo

31.- Fijación de tarifas y precios

Para

fijar las tarifas y los precios de los servicios públicos, la Autoridad

Reguladora tomará en cuenta las estructuras productivas modelo para cada

servicio público, según el desarrollo del conocimiento, la tecnología, las

posibilidades del servicio, la actividad de que se trate y el tamaño de las

empresas prestadoras. En este último caso, se procurará fomentar la pequeña y

la mediana empresa. Si existe imposibilidad comprobada para aplicar este

procedimiento, se considerará la situación particular de cada empresa.

Los

criterios de equidad social, sostenibilidad ambiental, conservación de energía

y eficiencia económica definidos en el Plan nacional de desarrollo, deberán ser

elementos centrales para fijar las tarifas y los precios de los servicios

públicos. No se permitirán fijaciones que atenten contra el equilibrio

financiero de las entidades prestadoras del servicio público.

La

Autoridad Reguladora deberá aplicar modelos de ajuste anual de tarifas, en

función de la modificación de variables externas a la administración de los

prestadores de los servicios, tales como inflación, tipos de cambio, tasas de

interés, precios de hidrocarburos, fijaciones salariales realizadas por el

Poder Ejecutivo y cualquier otra variable que la Autoridad Reguladora considere

pertinente.

De igual manera, al

fijar las tarifas de los servicios públicos, se deberán contemplar los

siguientes aspectos y criterios, cuando resulten aplicables: Garantizar el

equilibrio financiero.

b) El

reconocimiento de los esquemas de costos de los distintos mecanismos de

contratación de financiamiento de proyectos, sus formas especiales de pago y

sus costos efectivos; entre ellos, pero no limitados a esquemas tipo B:

(construya y opere, o construya,

opere y transfiera.), así como arrendamientos operativos y/o arrendamientos

financieros y cualesquiera otros que sean reglamentados.

c) La

protección de los recursos hídricos, costos y servicios ambientales.

(...)"

Para

ejercer estas competencias, la Aresep debe siempre

estar ajustada a que todas sus actuaciones deben dictarse apegadas a las reglas

unívocas de la ciencia y la técnica, tal y como lo señala el artículo 16 de la

Ley General de la Administración Pública, Ley N.º 6227 (en adelante LGAP):

"(...)

Artículo

16.-

1. En

ningún caso podrán dictarse actos contrarios a reglas unívocas de la ciencia o

de la técnica, o a principios elementales de justicia, lógica o conveniencia.

2. El

Juez podrá controlar la conformidad con estas reglas no jurídicas de los

elementos discrecionales del acto, como si ejerciera contralor de legalidad. (.)"

Conforme

a la normativa transcrita es importante tener claridad, que la Aresep debe considerar entonces en el ejercicio de sus

funciones, actuar bajo el principio de servicio al costo para fijar tarifas,

las estructuras productivas modelo para cada servicio público, las reglas

unívocas de la ciencia y la técnica, así como concordar con lo establecido en

el Plan Nacional de Desarrollo sobre los servicios públicos regulados,

debiéndose entender el mismo como la forma en que el Estado determina sus

objetivos para contribuir con el fortalecimiento de la capacidad del mismo y con

ello establecer prioridades, formular metas y asignar recursos, dar seguimiento

y evaluar las políticas, planes, programas o proyectos que se vayan a ejecutar.

Además,

la Aresep debe armonizar los intereses de los

usuarios y los prestadores del servicio público remunerado, de tal manera que

los prestadores mantengan su equilibrio financiero y paralelo a ello, que los

usuarios realicen el pago adecuado en las tarifas de ese servicio (Artículo 4

de la ley 7593).

La

Procuraduría General de la República, en el dictamen C-416-2014 del 24 de

noviembre de 2014 (reiterado en la opinión jurídica N.º OJ-137-2017), recalca

que la potestad tarifaria de la Aresep en materia de

servicios públicos es exclusiva y excluyente y la definición y establecimiento

de metodologías o modelos tarifarios forma parte de esa competencia exclusiva.

Al respecto, el citado dictamen indique, en lo que interesa, lo siguiente.

"(...)

La

función de la Aresep es exclusiva y excluyente de

cualquier intervención respecto de los servicios que enumera el artículo 5

antes citado. Lo cual significa que ningún otro organismo, público o privado,

puede intervenir en la fijación de las citadas tarifas. La tarifa es el precio,

definido unilateralmente por el Ente regulador, que remunera la prestación del servicio

público por parte de los usuarios. Una remuneración que debe responder a la financiación del servicio, por ende, al principio de equilibrio

financiero. (.)." Dictamen C-003-2002, del 7 de enero del 2002. Lo subrayado

no es del original. Y en el mismo sentido puede verse el dictamen C-114-2000,

del 18 de mayo del 2000.

(...)

Ahora

bien, no cabe duda que la definición de metodologías o modelos tarifarios forma

parte esencial de la competencia tarifaria conferida a la Aresep.

Y así se desprende de lo dispuesto, entre otros, en los artículos 25, 29, 31 y

36 de la Ley de creación de la Aresep (…)"

La Aresep, por ende, y en virtud de lo establecido en su ley

constitutiva (Ley 7593), tiene una competencia exclusiva y excluyente para la

fijación de las tarifas de los servicios públicos regulados en dicho cuerpo

normativo y la definición de metodologías o modelos tarifarios; e incluso, en

aquellos servicios que, por ley especial, también se la ha otorgado estas

competencias, por ejemplo, el caso del servicio de inspección técnica vehicular

(Ley de Tránsito por Vías Públicas Terrestres -ley 9078).

Estas

competencias son, además, irrenunciables e imprescriptibles, según lo

establecido en el numeral 66 de la LGAP.

Además

de lo anterior, se debe considerar que la resolución RE-0206-JD-2021 denominada "Política Regulatoria de la Autoridad Reguladora

de los Servicios Públicos", establece lo siguiente:

"(...)

La

política regulatoria es el conjunto de principios que orientan las acciones de

regulación de la Autoridad Reguladora de los Servicios Públicos (Aresep), instruidas por su órgano colegiado, que se aplica

mediante el uso de instrumentos que promuevan los fines públicos de la

regulación, esto es, promover la eficiencia de las empresas reguladas, mejorar

la calidad de vida de las y los habitantes y contribuir al cumplimiento de los

objetivos superiores de la política pública.

(...)

A.

Principios

(...)

Servicio

al costo: Condiciones

sobre la forma de fijar las tarifas y los precios de los servicios públicos, de

manera que se contemplen únicamente los costos necesarios para la prestación de

servicios públicos de calidad de acuerdo con las normas técnicas y estándares

establecidos, universales (inclusivos) y ambientalmente sostenibles, guardando

relación directa con criterios de eficiencia en el marco de una industria y que

permitan una retribución competitiva y garanticen el adecuado desarrollo de la

actividad.

(...)

Sostenibilidad:

Consideraciones

de la función regulatoria para integrarintertemporalmente

las dimensiones ambiental, social, económica y tecnológica para alcanzar el

valor público institucional.

(…)

Eficiencia:

La

eficiencia está al servicio de la eficacia. El principio exige una correcta

planificación, la maximización de los recursos disponibles, la racionalidad en

la priorización y asignación del gasto y la inversión, la fijación de

estándares, la especialización, hacer bien las cosas al menor costo posible.

Obliga a examinar la necesidad e idoneidad de los medios: organización,

recursos: humanos, materiales, financieros y jurídicos y su gestión, en

relación con los fines. Procura la prestación eficiente de los servicios

públicos de manera que se traduzca en tarifas justas, que aseguren la

asequibilidad a la población y la competitividad del país.

(...)

E. Pilares de la

política

(...)

3.

Regulación que promueva la eficiencia:

La

Autoridad Reguladora velará por que los servicios públicos se presten de manera

eficiente y eficaz, procurando que la regulación sea capaz de adaptarse de

forma oportuna a los cambios del entorno y a eventos de fuerza mayor. La

regulación buscará la asequibilidad de los servicios públicos para la población

y contribuirá con la competitividad del país.

(...)

Por

ello, en este pilar se propiciará el desarrollo de instrumentos regulatorios

que emitan señales económicas claras para los diferentes tipos de usuarios, que

impulsen la eficiencia en la prestación y en el uso de los servicios públicos.

Desde

esta perspectiva se comprende el servicio al costo como un principio de la

regulación que persigue introducir la eficiencia en la asignación de recursos

en la prestación de los servicios públicos regulados. El servicio al costo debe

entenderse como un costo eficiente y necesario para la prestación del servicio.

Este es el costo que se entiende para el equilibrio financiero en el marco de

una industria. Para la estimación de los costos se tendrán en cuenta niveles

racionales de calidad de los servicios públicos, el cumplimiento de la

normativa nacional en temas ambientales, de equidad, y solidaridad, así como

esquemas de comparación con las industrias, autorregulación y las mejores

prácticas nacionales e internacionales.

4.

Regulación con propósito:

La

regulación de los servicios públicos es un proceso complejo que debe confirmar

constantemente su valor público para la sociedad. La complejidad de esta tarea

se profundiza en el marco de una realidad en constante evolución impulsada por

los avances tecnológicos, de las necesidades de la población y de los modelos

de prestación de los servicios públicos.

Para

mantener su valor público, la regulación debe entonces considerar esos cambios

y adaptarse para mantener su relevancia y contribuir de manera proactiva a

alcanzar los objetivos sociales y económicos bajo su responsabilidad.

(...)"

5.1.2

La inspección técnica vehicular

La Ley

de la Autoridad Reguladora de los Servicios Públicos (Ley 7593) establece en su

artículo 5 la función de fijar tarifas para los servicios que ahí se definen.

En cuanto al servicio de inspección técnica vehicular, este no se encuentra

incorporado dentro de ese numeral, sino que el mismo

se regula mediante la "Reforma Parcial de la Ley de Tránsito por Vías

Públicas Terrestres" (Ley 8696) publicada en La Gaceta No. 53 del 17 de

marzo de 2009, la cual reformó parcialmente la Ley de tránsito por vías

públicas y terrestres (Ley 7331), incluyendo los artículos 19 y 20 de dicha

ley, en los que se introdujo como una función de la Aresep

el establecer, analizar y aprobar las tarifas para la revisión técnica

vehicular.

Lo

indicado fue confirmado por la Procuraduría General de la República en su

Dictamen C-053-2010, en el cual expresó lo siguiente:

"(...)

La Ley de

Tránsito ha ampliado la competencia tarifaria de la Aresep,

extendiéndola a servicios no comprendidos en el artículo 5 de su Ley de

creación, sin que eso signifique que se haya modificado su condición de Ente

regulador.

(...)

A

contrario sensu, si el legislador ha calificado determinada actividad no sólo

de interés público sino de servicio público, resulta evidente que la

Administración debe tenerla, para todos los efectos, como servicio público.

Poco importa, al

efecto, que la actividad no esté contemplada en el artículo 5 de la Ley de la Aresep. Por consiguiente, a dicha actividad le resultará

aplicable el régimen general de los servicios públicos, salvo disposición en

contrario del ordenamiento.

(...)

Por

demás, la jurisprudencia constitucional ha sido clara y conteste en cuanto que

la revisión técnica vehicular constituye un servicio público, cuya titularidad

por disposición de ley, corresponde al Estado:

"A partir de la norma parcialmente

transcrita queda suficientemente claro que el servicio de la

revisión técnica de vehículos le fue conferido, expresamente por ley, al

Ministerio de Obras Públicas y Transportes, con lo cual es de titularidad del

Estado y, por consiguiente, no cabe la menor duda que se trata de un servicio

público. En criterio de este Tribunal Constitucional, el servicio prestado por

RITEVE-SyC es público, dada la satisfacción de los

intereses y necesidades de la colectividad empeñada en el cumplimiento de su

objeto y en vista de los valores y principios constitucionales y los derechos

fundamentales, involucrados en la efectiva, adecuada y fiel prestación de un

servicio de esa índole, como lo son la integridad física, la salud y la vida de

los ocupantes de los vehículos que debe garantizar el Estado de forma

permanente y progresiva. Es menester, también, tomar en consideración que el

servicio de marras fue concebido y orientado para garantizar la seguridad vial -tanto

de los peatones, usuarios de los servicios públicos del transporte colectivo de

personas y de los propietarios o usuarios de los vehículos particulares- y el

derecho de los habitantes del país a contar con un ambiente sano y

ecológicamente equilibrado, mediante el control idóneo y efectivo de las

emisiones contaminantes de la flotilla vehicular en constante aumento cada día.

Al tratarse de un servicio público, el Estado puede gestionarlo de forma

directa o indirecta, a través de un concesionario o bien de un simple co-contratante para que lo preste. La gestión indirecta del

servicio público depende de la capacidad operativa y de inversión del Estado,

la cual, en el caso concreto, es un hecho público y notorio -derivado

del fracaso del

En el mismo sentido,

sentencias Ns. 5895-2005 de 14:47 hrs.

de 18 de mayo de 2005 y 8367-2006 de 17:16 hrs. del

13 de junio de 2006.

(...)

A partir

de diversos elementos, la Procuraduría considera que el legislador atribuyó a

la Aresep la competencia para fijar las tarifas y no

solo aprobarlas.

(...)

Contribuye

a sostener la competencia tarifaria en Aresep la

comparación entre lo dispuesto en la Ley de Tránsito y lo normado por la Ley de

la Autoridad Reguladora de los Servicios Públicos.

(...)

La

función de regulación es confiada a la Aresep por el

artículo 5 de la Ley N° 7593 de 9 de agosto de 1996. La Autoridad Reguladora

ostenta el poder de imponer a los concesionarios del servicio público las

reglas que deben seguirse para la fijación de la tarifa o del ajuste tarifario.

Pero ante todo las tarifas que podrán cobrar a los usuarios por la prestación

del servicio. El artículo 5 de mérito dispone en lo que interesa que:

(...)

En ese

sentido, la Autoridad hace estudios, analiza la petición, considera los

factores que indica el artículo 31 y habiendo otorgado las audiencias de ley,

luego fija la tarifa. Y debe hacer estudios porque está obligada a motivar y

razonar sus decisiones, por una parte y porque debe dar acceso a los

consumidores, a la Defensoría de los Habitantes y a los ministros rectores de

los servicios respecto de los estudios técnicos en que fundamentó la fijación

realizada, de otra parte.

(...)

Esa

fiscalización no le corresponde a la Autoridad Reguladora de los Servicios

Públicos. Por el contrario, el propio artículo 19 la atribuye al Consejo de Seguridad Vial: "El MOPT comprobará estos

requisitos, mediante

la revisión técnica de vehículos, que estará bajo la supervisión del COSEVI".

(...)" (Nota: Con la ley 9078, la fiscalización de los

centros de IVE por parte del MOPT por medio del COSEVI es establecida en el

artículo 28) Se debe agregar que mediante la Ley 9078 (Ley de tránsito por vías

públicas terrestres y seguridad vial), publicada en el Alcance 165 de La Gaceta

207 del 26 de octubre de 2012, fue derogado lo dispuesto en la Ley 8696, siendo

que, en materia tarifaria, mediante artículo 29 fue conservada la potestad de

la Aresep de fijar las tarifas para el servicio de

inspección técnica vehicular.

Obsérvese que el

artículo de cita indica lo siguiente:

"(…)

ARTÍCULO

29.- Tarifas por el servicio de la IVE

Corresponderá

a la Aresep realizar los estudios técnicos y

determinar el modelo tarifario que se utilizará para fijar las bandas

tarifarias que definan el monto mínimo y máximo que podrá cobrar un CIVE, por

la inspección y la reinspección vehicular.

La

tarifa incluirá un canon a favor del ente a cargo de la fiscalización del

servicio y un canon a favor de Aresep por actividad

regulada; en ambos casos, la aprobación de este corresponderá a la Contraloría

General de la República. Dicha tarifa deberá ser cancelada previo a la IVE.

(...)"

El

artículo en mención deja la certeza de que son funciones de la Aresep determinar el modelo tarifario que se utilizará para

fijar las bandas tarifarias que definan el monto mínimo y máximo que podrán

cobrar los Centros de Inspección Vehicular, así como realizar los

procedimientos de fijaciones tarifarias respectivos, de forma que con el

numeral transcrito se configuran competencias plenas de la Aresep

en cuanto al servicio de inspección técnica vehicular. Ahora bien, para ejercer

estas competencias otorgadas corresponde complementarlas con la Ley de la

Autoridad Reguladora de los Servicios Públicos (Ley 7593) y la normativa

complementaria, conexa y supletoria.

La

Procuraduría General de la República, en un su criterio PGR-C-139-2022 del mes

de junio de 2022, enfatiza sobre la naturaleza de este servicio y las

competencias de la Aresep, indica en lo conducente:

"(...)

De otro

lado, en su voto N.º 5895-2005 de las 14:47 horas del 18 de mayo de 2005 la

Sala Constitucional ha establecido que en el ejercicio de la función de

inspección que la Ley le atribuye al Estado, éste debe prestar el servicio

público de revisión técnica vehicular.

"[...] el servicio de la revisión técnica de

vehículos le fue conferido, expresamente por ley, al Ministerio de Obras Públicas

y Transportes, con lo cual es de titularidad del Estado y, por consiguiente, no

cabe la menor duda que se trata de un servicio público. En criterio de este

Tribunal Constitucional, el servicio prestado por RITEVE-SyC

es público, dada la satisfacción de los intereses y necesidades de la

colectividad empeñada en el cumplimiento de su objeto y en vista de los valores

y principios constitucionales y los derechos fundamentales, involucrados en la

efectiva, adecuada y fiel prestación de un servicio de esa índole, como lo son

la integridad física, la salud y la vida de los ocupantes de los vehículos que debe garantizar el Estado de forma permanente y progresiva. [...]"

Lo

señalado por la Sala Constitucional en el voto N.º 5895-2005 constituyó un

desarrollo de lo ya apuntado, aunque de forma suscita, en el voto N.º 4190-2005

de las 16:42 horas del 20 de abril de 2005, en el que se acotó que la revisión

técnica vehicular es un servicio público que, por su naturaleza, el Estado

puede prestar en forma directa y que, sin embargo, los particulares solo pueden

asumir por vía de gestión indirecta del Estado (Al respecto, puede verse

también el voto N°7685-2002 de las 14:50 horas del 7 de agosto de 2002).

(...)

En su

oficio N.º DCA-1345 del 3 de mayo de 2022, la Contraloría General de la

República ha puntualizado que, desde su perspectiva, no existe discusión sobre

el interés público que reviste la prestación del servicio de inspección técnica

vehicular.

Debe

notarse que, por su naturaleza de servicio público, la revisión vehicular está

sometida a la potestad tarifaria de la Autoridad Reguladora de los Servicios

Públicos, tal y como lo dispone expresamente el artículo 29 de la Ley N° 9078.

Corresponde, de acuerdo con la norma de cita, a la Autoridad Reguladora de

Servicios Públicos realizar los estudios técnicos y determinar el modelo

tarifario que se utilizará para fijar las bandas tarifarias que definan el

monto mínimo y máximo que podrán cobrar los Centros de Inspección Vehicular. Al

respecto, se puede ver también el oficio DCA-1345 de 3 de mayo de 2022 de la

Contraloría General de la República. Por lo relevante, citamos el artículo 29

de la Ley N° 9078:

"ARTÍCULO 29.- TARIFAS POR EL

SERVICIO DE LA IVE Corresponderá a la Aresep realizar

los estudios técnicos y determinar el modelo tarifario que se utilizará para

fijar las bandas tarifarias que definan el monto mínimo y máximo que podrá

cobrar un CIVE, por la inspección y la reinspección

vehicular.

La

tarifa incluirá un canon a favor del ente a cargo de la fiscalización del servicio

y un canon a favor de Aresep por actividad regulada;

en ambos casos, la aprobación de este corresponderá a la Contraloría General de

la República.

Dicha

tarifa deberá ser cancelada previo a la IVE.

(...)"

Con lo

indicado queda claro que no solamente la norma que da la competencia a la Aresep para ejercer sus funciones en cuanto al servicio de

inspección técnica vehicular, sino también se ha desarrollado discusiones que a

nivel constitucional y de la Procuraduría General de la República se han dado

en cuanto a este tema.

De lo

anteriormente transcrito además se observa, que no solo se mantiene la

competencia para fijar las tarifas de dicho servicio, sino que además se indica

que la Aresep realizará los estudios técnicos y

determinará el modelo tarifario que se utilizará para fijar las bandas

tarifarias que podrá cobrar un CIVE (Centro de inspección técnica vehicular),

por la inspección y la reinspección vehicular. Para

el ejercicio de estas competencias, la Aresep, al ser

un ente público, por principio de legalidad y al no existir normativa especial

que lo regule de forma diferente, sus actuaciones deben de sujetarse y

ampararse en la ley que regula todas sus actuaciones, sea la Ley de la

Autoridad Reguladora de los Servicios Públicos, ley 7593 y la normativa

complementaria, conexa y supletoria.

En este

contexto, la Aresep para los estudios técnicos y el

establecimiento del modelo tarifario, puede requerir a los prestadores de los

servicios públicos o las entidades reguladas información relativa al servicio

público regulado para el ejercicio efectivo de sus funciones, conforme a lo

dispuesto en los artículos 14 inciso c) y 24 de la Ley 7593, los cuales

disponen lo siguiente:

"Artículo 14.- Obligaciones de los prestadores

(...)

c)

Suministrar oportunamente, a la Autoridad Reguladora, la información que les solicite, relativa a la prestación del servicio".

"Artículo 24.- Suministro de

información

A

solicitud de la Autoridad Reguladora, las entidades reguladas suministrarán

informes, reportes, datos, copias de archivos y cualquier otro medio

electrónico o escrito donde se almacene información financiera, contable,

económica, estadística y técnica relacionada con la prestación del servicio

público que brindan. Para el cumplimiento exclusivo de sus funciones, la Autoridad

Reguladora tendrá la potestad de inspeccionar y registrar los libros legales y

contables, comprobantes, informes, equipos y las instalaciones de los prestadores"

5.2

JUSTIFICACIÓN TÉCNICA

La necesidad

de contar con una metodología del servicio público de Inspección Técnica

Vehicular, en cumplimiento con la Ley 9078 (Ley de tránsito por vías públicas

terrestres y seguridad vial), publicada en el Alcance 165 de La Gaceta 207 del

26 de octubre de 2012, artículo 29, para determinar el modelo tarifario que se

utilizará para fijar las bandas tarifarias que definan el monto mínimo y máximo

que podrán cobrar los Centros de Inspección Vehicular, se propone que la

Metodología tarifaria del servicio de inspección técnica vehicular, debe

dirigirse al cumplimiento de los siguientes principios regulatorios:

- Bienestar

de las personas: la Autoridad Reguladora orientará el ejercicio de sus

competencias hacia la promoción activa de un creciente bienestar para la

población del país, al fomentar condiciones óptimas de cantidad, calidad,

continuidad, oportunidad y confiabilidad en la provisión de los servicios

públicos.

- Servicio

al costo: principio que determina la forma de fijar las tarifas y los precios

de los servicios públicos, de manera que se contemplen únicamente los costos

necesarios para prestar el servicio, que permitan una retribución competitiva y

garanticen el adecuado desarrollo de la actividad, de acuerdo con lo que

establece el artículo 31.

- Regulación

eficiente: en el cumplimiento de los objetivos de la regulación, se impulsará

el desarrollo de los modelos y prácticas de regulación que impongan el mínimo

costo directo e indirecto a los prestadores de servicios públicos, los usuarios

de esos servicios y la sociedad en su conjunto.

- Transparencia:

los procesos de regulación deben ser conocidos y abiertos a la participación de

los ciudadanos, y deben conducir a decisiones bien fundamentadas, que se basen

en reglas claras cuya aplicación sea congruente.

Por

medio de un proceso institucional de rendición de cuentas, los usuarios, los

regulados y las instituciones de control y fiscalización deben tener acceso a

las decisiones sobre temas regulatorios y sobre el manejo de recursos públicos

que se tomen en el nivel de dirección y general en todos los niveles de la

organización.

Además

de los principios citados, debe considerarse la necesidad de procurar el

equilibrio económico del servicio público, mediante el reconocimiento de las

inversiones y costos necesarios para su prestación, asimismo, su continuidad.

El cumplimiento de estos objetivos es esencial para satisfacer el interés

público y permitir el bienestar de los usuarios, promover la participación de

los interesados, contar con procedimientos tarifarios que sean transparentes,

fáciles de entender y corroborar.

La

propuesta de metodología que se presenta en este informe se fundamenta

técnicamente en los resultados del análisis hecho de las características del

servicio de inspección técnica vehicular, como parte del diagnóstico realizado

para el desarrollo de esta metodología. Con base en estos resultados se

identificaron y evaluaron distintas opciones técnicas y escenarios para

determinar las bandas tarifarias.

5.2.1

Características generales del servicio

El

servicio de inspección técnica vehicular al año 2023 se caracterizan por:

1. Ley

de Tránsito por Vías Públicas Terrestres y Seguridad Vial N° 9078, define qué

es un centro de inspección técnica vehicular (CIVE), delimita la inspección y

la reinspección técnica vehicular y su obligatoriedad.

En el

artículo 27, establece los requisitos con los que debe contar un CIVE:

"ARTÍCULO 27.- Requisitos del CIVE

Para la

prestación de servicios, los CIVE deberán cumplir, como mínimo, los siguientes

requisitos:

a) Contar

con un sistema de gestión de calidad que garantice el cumplimiento de

estándares adecuados en la prestación del servicio y la competencia técnica de

la empresa autorizada para tal efecto.

b) Estar

acreditado ante el Ente Costarricense de Acreditación (ECA) de acuerdo con la

Ley N.º 8279, Sistema Nacional para la Calidad. Dicha acreditación deberá

mantenerse durante la vigencia del convenio. En caso de que se le suspenda de

forma permanente la acreditación al CIVE, el COSEVI procederá a revocar, de inmediato,

la autorización para realizar la IVE.

c)

Contar con personal técnicamente calificado para efectuar las pruebas y operar

el equipo correspondiente.

d)

Contar con las instalaciones físicas adecuadas para alojar los equipos y

mantenerlos en condición de operar, atendiendo las disposiciones establecidas

en la Ley N.º 7600, Ley de Igualdad de Oportunidades para las Personas con

Discapacidad, de 2 de mayo de 1996, sus modificaciones, su reglamento y su

interpretación.

e)

Contar con seguros y pólizas de riesgo por daños personales o materiales,

durante la prestación del servicio y para las instalaciones.

f)

Contar con los protocolos de mantenimiento de instalación y equipo, además de

los protocolos de calibración del equipo, la contratación de personal técnico,

de entrenamiento y formación continua y de auditorías internas y externas de

calidad.

g)

Brindar, al Registro Nacional, la información que se requiera para la

inscripción de vehículos y el registro de las modificaciones de sus

características.

El incumplimiento

de estos requisitos descalificará a la empresa solicitante o prestataria del

servicio de la IVE, esto siguiendo el debido proceso conforme a los artículos

214 y 308 de la Ley N.º 6227, Ley General de la Administración Pública, de 2 de

mayo de 1978, y sus reformas."

2. El

Reglamento para la Revisión Técnica Integral de Vehículos Automotores que

circulen por las vías públicas N.º 30184-MOPT, establece las dimensiones

mínimas de las estaciones, las cuales deben tener al menos 40 metros de

longitud y 6 metros de ancho por línea, así como recintos especiales para la

realización de prueba de emisiones contaminantes, una superficie amplia de zona

de parqueo y espacio para una cómoda circulación interior en el recinto.

En el

artículo 12, del reglamento anteriormente mencionado, el cumplimiento de la

inspección técnica vehicular se realizará según lo siguiente:

-Vehículos

de servicio de transporte público, cada 6 meses.

-Resto

de vehículos cuya antigüedad desde el año de fabricación es superior a 5 años, cada

1 año.

-Resto

de vehículos cuya antigüedad desde el año de fabricación es inferior a 5 años,

cada 2 años.

Los equipos

mínimos con los que debería contar una estación de inspección técnica

vehicular, según el artículo 4, del Reglamento, son:

-Banco de suspensiones

-Regloscopio

-Frenómetro

-Alineador

al paso

-Detector

de holguras

-Sonómetro

-Foso de

revisión o elevador hidráulico

-Opacímetro.

Para verificación de motores diésel

-Analizador

de cuatro gases. Para verificación de motores gasolina.

Para las

estaciones fijas, además, se debe contar con los siguientes equipos:

-Verificador

de taxímetros.

-Frenómetro de motos.

3. El

Manual de Procedimientos para la Revisión Técnica de Vehículos establece las

especificaciones generales para las revisiones y procedimientos de inspección

técnica de vehículos en el país.

4.

Prestación actual del servicio

El 24 de

agosto de 2022, por medio de la resolución 2022-001022 del Ministerio de

El

servicio actualmente cuenta con 13 estaciones fijas y 3 estaciones móviles:

Tabla 1. Estaciones fijas

Tabla 1. Estaciones fijas

|

Ítem |

Estación |

Líneas |

Ubicación |

Tamaño (m2) |

|

1 |

Heredia |

6 |

Barreal, 150 metros E

de la bomba UNO. |

10 000 |

|

2 |

Alajuela |

6 |

El Coyol, 1Km O de la

planta Dos Pinos. |

8 574 |

|

3 |

Cartago |

6 |

El

Tejar del Guarco, 250 metros O y 100 metros N del

restaurante El Quijongo. |

12

687 |

|

4 |

San José Sur (Alajuelita) |

6 |

Barrio Aurora, San

Felipe, antiguo plantel de Metrocoop. |

8 501 |

|

5 |

San

José Norte (Santo Domingo de Heredia) |

6 |

En el 2º cruce

de San Miguel

de Santo Domingo de Heredia

sobre la autopista Braulio Carrillo. |

10 083 |

|

6 |

Puntarenas |

2 |

Barranca: frente a

las bodegas de la Liga de la Caña, autopista Costanera. |

6 229 |

|

7 |

Pérez

Zeledón |

2 |

Palmares

de Pérez Zeledón: 200 metros antes del Colegio Fernando Volio. |

6 631 |

|

8 |

San Carlos |

2 |

Ciudad Quesada, 300

metros O del Zoológico de La Marina. |

7 028 |

|

9 |

Guápiles |

2 |

La

Marina de Guápiles: 300 metros O

del puente sobre el río Blanco y 50 metros

E. |

5 090 |

|

10 |

Cañas |

1 |

Detrás

de la estación de pesaje de Cañas. |

10

000 |

|

11 |

Limón |

1 |

Nueve Millas: entrada

Urbanización 2000. |

6 926 |

|

12 |

Liberia |

1 |

Frente al Hotel Las

Espuelas. |

6 684 |

|

13 |

Nicoya |

1 |

100 metros N y 125

metros O del depósito de la Coca Cola. |

5 820 |

Fuente: COSEVI

Tabla 2. Estaciones

móviles

|

Ítem |

Estación |

Líneas |

|

1 |

Móvil |

1 |

|

2 |

Móvil |

1 |

|

3 |

Móvil |

1 |

Fuente: COSEVI

5.2.2

Tecnología y equipos actuales utilizados

Para la

operación del servicio de revisión técnica vehicular se requieren los

siguientes elementos:

a.

Equipos

Los

equipos mínimos con los que debería contar una estación de inspección técnica

vehicular, según el artículo 4, del Reglamento para la Revisión Técnica

Integral de Vehículos Automotores que circulen por las vías públicas, N.º

30184-MOPT, son:

Tabla 3 Equipo requerido

para las estaciones de inspección técnica vehicular

Tabla 3 Equipo requerido para las estaciones

de inspección técnica vehicular

|

Tipo de Equipo: |

|

Banco de suspensiones |

|

Regloscopio |

|

Frenómetro |

|

Alineador

al paso |

|

Detector de holguras |

|

Sonómetro |

|

Foso de revisión o

elevador hidráulico |

|

Opacímetro. Para

verificación de motores diésel |

|

Analizador de cuatro

gases. Para verificación de motores gasolina |

|

Verificador

de taxímetros* |

|

Frenómetro de motos* |

*Nota: Solo en

estaciones fijas

Fuente: Reglamento para

la Revisión Técnica Integral de Vehículos Automotores que circulen por las vías

públicas, N.º 30184-MOPT

De acuerdo con el citado "Manual de

Procedimientos para la Revisión Técnica de Vehículos en Estaciones de

RTV", estos equipos en el artículo 4, se distribuyen por tipo de vehículo

de la siguiente manera:

a) RTV vehículos livianos

- Regloscopio

- Alineador al paso

- Frenómetro

- Foso de inspección o elevador equipado con gato móvil

- Banco de suspensiones

- Detector de holguras

- Sonómetro

- Opacímetro o analizador de gases, según el tipo de

encendido del motor

b) RTV vehículos pesados

- Regloscopio

- Frenómetro Universal

- Foso de inspección

- Detector de holguras

- Sonómetro

- Opacímetro o analizador de gases, según el tipo de

encendido del motor

c) Vehículos de Servicio Público

- Todos los equipos descritos en los puntos a) y b) según

sea el caso

- Verificador de taxímetros

d) Motos, bicimotos y similares

- Regloscopio

- Analizador de gases

- Frenómetro

La inspección técnica vehicular se

divide, además, en dos tipos de seguridad:

Las características del equipo se detallan

a continuación:

1. Fosas o sistemas para la inspección inferior

En cada línea de inspección de cada CIVE, salvo las que sean

exclusivas para motocicletas, deberá instalarse un sistema de fosa, o de

elevador de vehículos, o ambos; tanto para vehículos livianos como para pesados

según especificaciones técnicas que indique el COSEVI.

2. Regloscopio con luxómetro incorporado

En cada línea de inspección de cada CIVE deberá emplearse un

regloscopio con luxómetro, según especificaciones técnicas que indique el

COSEVI.

3. Banco de prueba de amortiguadores (método EuSAMA)

En cada línea de inspección dedicada para vehículos livianos,

deberá emplearse un banco de pruebas de amortiguadores según especificaciones

técnicas que indique el COSEVI.

4. Frenómetro para motocicletas

En cada CIVE deberá disponerse de al menos un frenómetro para motocicletas, bicimotos,

triciclos, cuadriciclos o vehículos similares, según especificaciones técnicas

que indique el COSEVI.

5. Frenómetro para vehículos livianos

Según especificaciones técnicas que indique el COSEVI.

6. Frenómetro universal

En al menos una línea de cada CIVE, deberá disponerse de un Frenómetro universal para vehículos livianos de más de 3500

kg y pesados, según especificaciones técnicas que indique el COSEVI.

7. Decelerómetro

En cada CIVE deberá disponerse de al menos un Decelerómetro que

permita medir la eficacia de frenado de aquellos vehículos que por su diseño,

antigüedad, categoría o transmisión, no puedan ser medidos con los frenómetros convencionales, y según especificaciones

técnicas que indique el COSEVI.

8. Detector de holguras para vehículos livianos

En cada una de las líneas de inspección para vehículos livianos

de los CIVE, deberá disponerse de un Detector de holguras para vehículos

livianos. Se trata de un Banco de pruebas para apreciar las holguras que pueden

existir en las ruedas, timonería de dirección, componentes de suspensión, de

amortiguación y frenado y en los dispositivos de unión entre aquellos

componentes y el propio chasis del vehículo, según especificaciones técnicas

que indique el COSEVI.

9. Detector de holguras para vehículos pesados

En cada una de las líneas de inspección para vehículos pesados

de los CIVE deberá disponerse de un Detector de holguras para vehículos

pesados. Se trata de un Banco de pruebas para apreciar las holguras que pueden

existir en las ruedas, timonería de dirección, componentes de suspensión, de

amortiguación y frenado y en los dispositivos de unión entre aquellos

componentes y el propio chasis del vehículo, según especificaciones técnicas

que indique el COSEVI.

10.Sonómetro

En cada una de las líneas de inspección de los CIVE, deberá

disponerse de un Sonómetro, según especificaciones técnicas que indique el

COSEVI.

11.Alineador de ruedas

En cada línea de inspección de los CIVE, deberá disponerse de

un Alineador de ruedas (alineamiento al paso), según especificaciones técnicas

que indique el COSEVI.

12.Sistema de medición de emisiones contaminantes por el tubo

de escape del vehículo

Según especificaciones técnicas que indique el COSEVI.

13.Dinamómetro

Según especificaciones técnicas que indique el COSEVI.

14.Comprobador de taxímetros

En al menos una de las líneas de inspección de cada CIVE, según

especificaciones técnicas que indique el COSEVI.

15.Equipos Adicionales

En cada una de los CIVE se deberá contar con equipos de apoyo a

las mediciones tales como:

- infladores de llantas,

- medidores electrónicos de temperatura (pirómetros),

- tacómetros portátiles,

- gatas hidráulicas,

- cintas métricas,

- profundímetros (medición

de profundidad de ranura de llantas), entre otros y - equipo de

protección para todos los inspectores, tal como, reductores de ruido, anteojos

de seguridad, guantes, zapatos, cascos y mascarillas, conforme lo establecido

en las Normas INTE T7, INTE T5, INTE T76, INTE/ISO 20345, INTE/ISO 20346,

INTE/ISO 20347, INTE T10 e INTE T6.

16.Circuito Cerrado de Televisión (CCTV)

Según especificaciones técnicas que indique el COSEVI.

17.Otros equipos

Los prestadores estarán obligados adquirir equipos para

medición o comprobación de otros elementos que el COSEVI pueda determinar a

futuro.

Cada prestador deberá considerar los equipos que deben ser

reemplazados completamente durante la duración del contrato, por razones de

obsolescencia o por funcionamiento inadecuado.

b. Características de los servicios contenidas en el pre-cartel

de licitación Ubicado en SICOP

(2023LY-000002-0058700001) por el Consejo de Seguridad Vial (COSEVI):

"Contratación para la prestación de servicios de inspección técnica

vehicular a nivel nacional, bajo la modalidad de licitación con

preclasificación".

Para el diseño de la metodología tarifaria, se consideraron

como referencia los aspectos aplicables según lo establecido en el cartel de

licitación del servicio de inspección técnica vehicular en el país, en donde se

incluyen las siguientes especificaciones:

a) Modelo de zonificación del servicio

Con 12 regiones en el país que serán distribuidas según su población

y nivel de desarrollo humano para configurar dos zonas, identificadas como zona

A y zona B, cada una con una distribución de un 50% aproximadamente de la

demanda estimada.

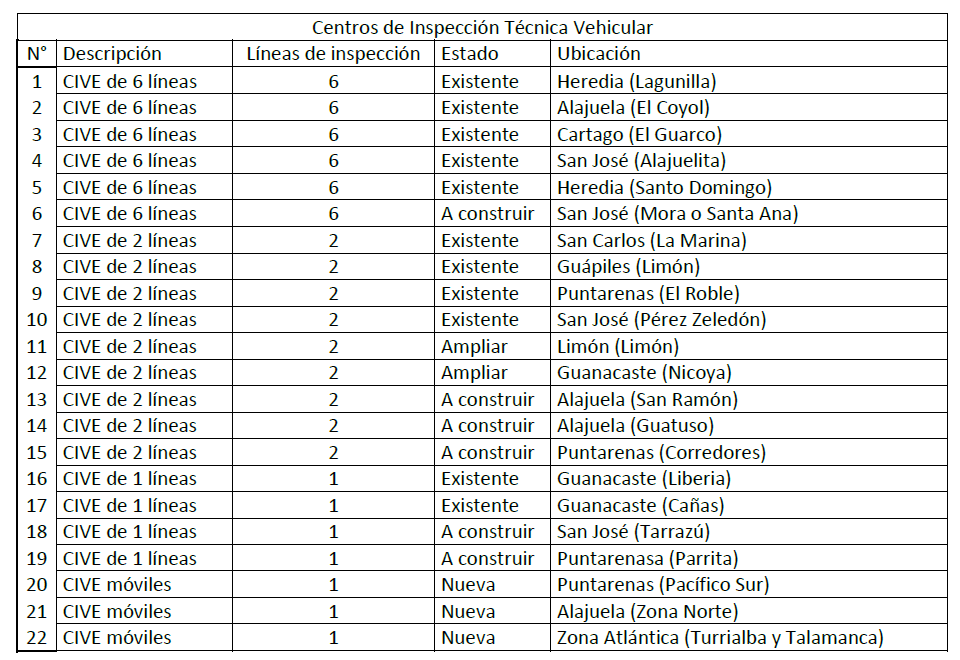

La cantidad y ubicación de la propuesta de los centros de

inspección técnica vehicular según la licitación se observa en la siguiente

figura, en la cual se propone la construcción de 6 estaciones nuevas y 2

ampliaciones a estaciones existentes y 3 estaciones móviles nuevas.

Figura

1. Centros de inspección técnica vehicular propuestos

Fuente: Licitación

Mayor: "Contratación para la prestación

de servicios de inspección técnica vehicular a nivel nacional, bajo la

modalidad de licitación con preclasificación" De acuerdo con lo

indicado por COSEVI en el proceso de licitación, se licitaría el servicio a 2

prestadores en 2 zonas de servicio.

b) Depreciación de

terrenos y edificios

Para efectos tarifarios

se considerará la depreciación de las edificaciones al plazo de 10 años, en el

caso de los terrenos no se reconocerá plusvalía en el momento de la donación a

la Administración Concedente.

c) Procesos mínimos

La siguiente es una

lista de los procesos mínimos a realizarse en la inspección técnica vehicular.

Tabla 4: Procesos mínimos en

la inspección técnica vehicular

|

Tipo de proceso: |

|

Inspección visual de

interior, exterior e inferior. |

|

Alineadora al paso de

las llantas del vehículo. |

|

Prueba dinámica de gases. |

|

Prueba

del sistema de suspensión. |

|

Prueba de frenos. |

|

Prueba de frenos bajo

simulación de carga para los vehículos que lo requieran. |

|

Prueba de reglaje,

alineación e intensidad de luces. |

|

Prueba

de ruido en el escape. |

|

Detección de holguras. |

|

Verificación

de taxímetros. |

|

Verificación de

velocímetros |

|

Inspección de los

sistemas de alta tensión de vehículos híbridos, eléctricos, etc. |

|

Medición de

dimensiones de rotulación. |

|

Medición de presión

de cierre en las puertas de los vehículos de transporte de ruta. |

|

Medición de retroreflectividad de las cintas. |

|

Medición

de la profundidad del dibujo de las llantas. |

|

Comprobación de

accesorios, equipos o sistemas exigidos por normativas especiales. |

Fuente: Licitación

Mayor: "Contratación para la prestación de servicios de inspección técnica

vehicular a nivel nacional, bajo la modalidad de licitación con

preclasificación"

El

COSEVI, podrá modificar los aspectos a considerar en el proceso de inspección

técnica vehicular, ya sea solicitando cambio de equipos de medición, nuevas

tecnologías o nuevos procesos de procedimientos de inspección, infraestructura,

entre otros, de tal forma que los adjudicatarios estarán obligados a cumplir

estas modificaciones, las cuales serán reconocidas en la tarifa.

Adicionalmente,

los prestadores deberán realizar las inspecciones vehiculares en sitio a

solicitud de los usuarios a los vehículos especiales que no puedan realizar su

inspección en los CIVE.

Para el

caso particular, según el artículo 4 del Decreto Ejecutivo N°31707-MOPT "Procedimiento para la revisión técnica de vehículos de

tipo maquinaria agrícola y de otras", el costo del traslado y equipo fuera

de las estaciones de servicio técnico, serán fijados por acuerdo entre partes y

cubiertos por los propietarios de la maquinaria agrícola y de obras que se vaya

a revisar fuera de la red de estaciones revisión técnica. Y serán costos

adicionales a la tarifa de su respectiva categoría.

d)

Personal del servicio

Las

condiciones de operación que se vislumbran para el personal del servicio son:

- Para

cada línea de inspección debe considerarse que en cada inspección deben

participar al menos tres inspectores autorizados.

- En

caso de que un CIVE esté provista de dos o más líneas, se permite la rotación

del personal entre líneas, de forma tal que siempre estén involucrados al menos

tres (3) inspectores en cada inspección realizada.

- El

horario de atención de los CIVE será de lunes a sábado de 6:00 a.m. a 9:00 p.m.

- En

caso de que el aumento en la demanda del servicio no pueda ser cubierto en el

horario establecido, queda habilitada la ampliación del horario de lunes a

sábado, así como el domingo para la prestación del servicio. Igualmente, en los

CIVE con baja demanda de servicios, podrá solicitarse la reducción de horario.

e)

Equipos del servicio

En

cuanto a la operación del equipo requerido en la revisión técnico vehicular se

tiene las siguientes consideraciones:

- Los

prestadores podrán utilizar equipos, herramientas e instrumentos con mejores

condiciones y actualizados.

- El

equipo utilizado directamente en el proceso de IVE debe ser totalmente nuevo,

de marca reconocida dentro del giro comercial en el mercado, de última versión

en el mercado y debe contar con sus respectivas garantías de funcionamiento por

parte del fabricante. Los equipos instalados en el piso (alineadora al paso,

banco de suspensión, frenómetro, detector de holguras

y dinamómetro deben contar con una garantía de al menos cinco (5) años para el

resto de los equipos su garantía no debe ser menor a tres (3) años.

- Que el

cambio constituya una mejora para la Administración y el servicio, de frente a

sus necesidades y la de los usuarios.

- Todos

los equipos de inspección técnica vehicular que así lo requieran deberán ser calibrados

por un laboratorio de tercera parte, con la periodicidad establecida en el

presente pliego de condiciones.

- Contar

con un sistema informático para la conectividad entre COSEVI y los prestadores

del servicio de la inspección técnica vehicular, con una plataforma tecnológica

adecuada para la transmisión de datos.

- Contar

con equipo de cómputo (software y hardware) adecuado para el almacenamiento y

transmisión de datos.

o Hardware:

comprende los equipos de cómputo necesarios para la captura, registro y

transmisión de los datos generados en las distintas etapas del proceso de

inspección técnica vehicular, así como lo relacionado con la emisión de los

certificados y transferencia de datos al Consejo de Seguridad Vial.

o Software:

comprende los programas informáticos desarrollados para la captura, registro y

transmisión de los datos generados en las distintas etapas del proceso de

inspección técnica vehicular.

f)

Sistema de atención y comunicación al usuario

- Diagrama

de flujo del proceso de asignación de citas (contemplar tiempos promedio de

servicio)

- Diagrama

de flujo del proceso de inspección vehicular (incluyendo tiempos promedio de

servicio y personal asociado)

- Procedimiento

de atención de reclamos.

g)

Perfil del recurso humano por CIVE

Los permisionarios

deberán disponer del personal suficiente, apto y capaz para realizar el

Servicio de Inspección Técnica Vehicular. Cada permisionario deberá mantener en

todo momento como mínimo por CIVE, a un responsable con grado de licenciatura

en Ingeniería Mecánica.

El

mínimo de recurso humano operativo dedicado a la ejecución de la IVE,

disponible en cada línea y turno de trabajo, no deberá ser menor a tres (3)

personas.

El

personal dedicado por el permisionario para la ejecución de la IVE deberá

contar con formación en mecánica automotriz y con título de técnico como

mínimo, que certifique su formación en ese campo.

h)

Sistema de calidad

Los

permisionarios deberán contar con un sistema de gestión de calidad, que

garantice el cumplimiento de estándares adecuados en la prestación del servicio.

Para tal

efecto, todos los permisionarios elegidos deben certificarse en la norma ISO

9001, la cual debe estar vigente durante toda la duración del contrato.

Dicho sistema deberá estar acreditado de conformidad con lo establecido en la

Ley N.º 8279, del Sistema Nacional para la Calidad y las disposiciones

reglamentarias. El sistema de gestión de calidad deberá estar descrito en un

Manual de Calidad.

i)

Procedimientos de metrología

Dentro

de los requisitos que deberán cumplir los permisionarios, se incluirán los

procedimientos de verificación metrológica que asegure que las mediciones

tomadas durante el proceso de inspección vehicular sean exactas y confiables.

Los

procedimientos, deberán contener:

a.

Listado de instrumentos utilizados en el proceso.

b.

Programa de verificación metrológica de equipos.

c.

Adquirir los patrones de verificación que sean utilizados en las verificaciones

metrológicas o contratar el servicio.

d. Asignar

responsables para la verificación metrológica.

e.

Administrar el sistema de forma adecuada y organizada.

Adicionalmente,

cada permisionario deberá gestionar:

. Un plan de capacitación y entrenamiento

del personal que opera los equipos y los registros de su ejecución.

. Un plan de mantenimiento preventivo y

correctivo de los equipos e instrumentos utilizados en el proceso y los

registros de su ejecución.

j)

Calibración de los equipos

Todo

permisionario deberá someter todos los equipos de medición del CIVE a un

proceso de calibración en las siguientes condiciones:

La

calibración debe ser realizada por un ente público o privado de tercera parte,

acreditado o con acreditación reconocida por el Ente Costarricense de

Acreditación, con una periodicidad mínima anual para cada equipo.

k)

Sistema de seguridad y salud ocupacional

Los

permisionarios deberán contar con un sistema de gestión de la seguridad y salud

ocupacional en CIVE con el propósito de prevenir los accidentes de trabajo que

pueden afectar la salud y bienestar de los trabajadores y usuarios del

servicio, así como la propiedad física de la empresa y de terceros. Para tal

efecto, los permisionarios deben certificar todos los CIVE en la norma ISO

45001 vigente.

l)

Sistema de gestión ambiental

Los permisionarios

deberán implantar un sistema de gestión ambiental que asegure que la empresa

cumpla con sus responsabilidades ambientales según la legislación vigente

aplicable a zonas donde se ubiquen los CIVE. Para tal efecto, todos los CIVE

deberán estar certificados en la norma ISO 14001 vigente durante la

duración de todo el contrato.

m)

Sistema de gestión de la energía

Los

permisionarios deberán implantar un sistema de gestión de la energía en todos

los CIVE que permita la mejora continua de la eficiencia y seguridad energética

y la utilización y el consumo energético con un enfoque sistemático. Para tal

efecto, todos los CIVE deberán estar certificados en la norma ISO 50001 vigente,

durante la duración de todo el contrato.

n)

Sistema de gestión para la competencia técnica y de la generación de resultados

técnicamente válidos

Con el

objeto de garantizar la competencia técnica de su personal y la validez de los

resultados de las inspecciones técnicas vehiculares, los permisionarios deberán

acreditar todos los CIVE en la norma ISO 17020 vigente, ante el Ente

Costarricense de Acreditación, durante toda la duración del contrato.

c.

Análisis de oferta y demanda

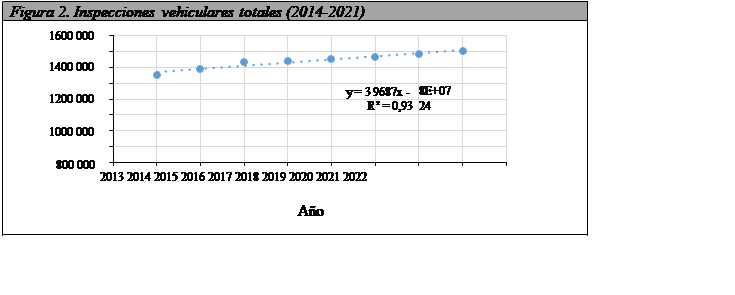

Para el

caso de las inspecciones vehiculares se dispone de información anual

clasificada por tipo de vehículo para el periodo comprendido entre 2014 y 2021.

La cantidad total de inspecciones corresponde a la suma de las inspecciones

periódicas por año y las inspecciones no periódicas del mismo año.

Los

datos de inspecciones totales presentan una tendencia creciente a lo largo del

periodo bajo estudio, como se muestra en el gráfico siguiente. Al ajustar un

modelo de regresión lineal simple se obtiene un ajuste considerablemente bueno

(R2 superior a 0,9), por lo cual a partir del modelo de regresión lineal se procede

a estimar las inspecciones totales para 2022 y 2023.

El

modelo de regresión utilizado corresponde a 𝑦 = ?78.788.397 + 39687𝑥.

A partir

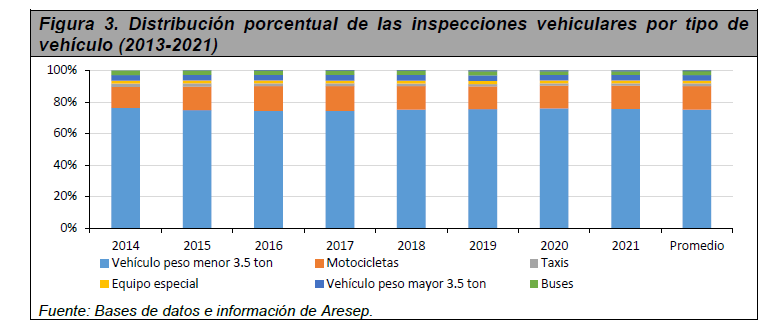

del procedimiento descrito anteriormente se presenta en el siguiente cuadro los

resultados obtenidos para la distribución por tipo de vehículo de los años 2022

y 2023.

Tabla 5. Proyección de

inspecciones vehiculares por tipo de vehículo, 2022-2023

|

|

2022 |

2023 |

|

Vehículo peso menor 3.5 ton |

1 097 983 |

1 127 843 |

|

Motocicletas |

216 234 |

222 114 |

|

Taxis |

24 473 |

25 138 |

|

Equipo especial (maquinaria agrícola) |

27 726 |

28 480 |

|

Vehículo peso mayor 3.5 ton |

51 686 |

53 092 |

|

Buses (bus, buseta, microbús) |

36 977 |

37 983 |

|

Equipo especial (grúas, maquinaria de obra) |

4 288 |

4 405 |

|

Total |

1 459 367 |

1 499 054 |

Fuente: Bases de datos

e información de Aresep.

Con el

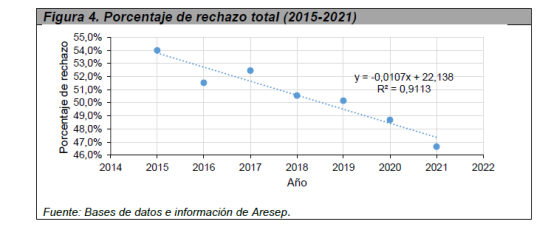

fin de pronosticar el porcentaje de rechazo total para 2022 y 2023 se ajusta

una recta de regresión con los datos existentes. Al ajustar un modelo de

regresión lineal simple se obtiene un ajuste considerablemente bueno (R2

superior a 0,9), por lo cual a partir del modelo de regresión lineal se procede

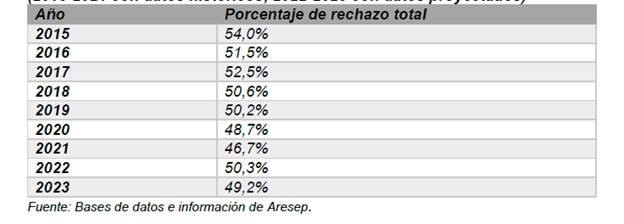

a estimar el porcentaje de rechazo total para 2022 y 2023.

El

modelo de regresión utilizado corresponde a 𝑦 = ?0,0107𝑥 + 22,138.

A

continuación, se presenta el porcentaje de rechazo total para los años bajo

estudio y con los datos de 2022 y 2023 proyectados.

Tabla 6: Porcentaje de

rechazo total

(2015-2021 con datos

históricos; 2022-2023 con datos proyectados)

VII. Que el 9 de

setiembre de 2024, la Junta Directiva de la Aresep,

en la sesión ordinaria 26-2024, conoció el informe IN-0015-CDR-2024, del 13 de

marzo de 2024 y requirió ajustes en su redacción; por lo que dicho informe y

sus ajustes, se tienen como respuesta a las coadyuvancias

y oposición presentadas en la audiencia pública virtual, celebrada el 9 de

febrero de 2024.

VIII. Que con

fundamento en los resultandos y considerandos que preceden, lo procedente es: 1-Dictar

la Metodología tarifaria del servicio de inspección técnica vehicular. 2-Tener

como respuesta a las coadyuvancias y a la oposición

presentadas en la audiencia pública virtual celebrada 9 de febrero de 2024, lo

señalado en el informe IN-0015-CDR-2024, del 13 de marzo de 2024 con los

ajustes incorporados por la Junta Directiva de la Aresep

en la sesión ordinaria 26-2024 del 9 de abril de 2024 y agradecer la valiosa

participación de todos en este proceso. 3-Instruir a la Secretaría de

Junta Directiva de la Aresep, para que proceda a

notificar al Consejero del Usuario de Aresep, al

Consejo de Seguridad Vial y a Dekra Costa Rica S.A.,

la presente resolución. 4-Instruir a la Secretaría de Junta Directiva de

la Aresep, para que proceda a realizar la publicación

de la presente resolución en el diario oficial La Gaceta. 5-Instruir a

la Dirección General Centro de Desarrollo de la Regulación que coordine con el

Departamento de Comunicación Institucional la divulgación de la presente

metodología, en la página web institucional. 6-Comunicar la presente

resolución a la Dirección General Centro de Desarrollo de la Regulación, a la

Dirección General de Atención al Usuario y a la Intendencia de Transporte, para

lo que corresponda.

IX. Que en la

sesión 26-2024, celebrada el 9 de abril de 2024, cuya acta fue ratificada el 16

de abril de 2024; la Junta Directiva de la Autoridad Reguladora de los

Servicios Públicos, con fundamento en el informe técnico final

IN-0016-CDR-2024, del 13 de marzo de 2024, el oficio OF-0074-CDR- 2024, del 15

de marzo de 2024 y el OF-0191-DGAJR-2024, del 22 de marzo de 2024 de la

Dirección General de Asesoría Jurídica y Regulatoria, acuerda dictar la

presente resolución tal y como se dispone.

POR TANTO:

Con fundamento en las facultades conferidas en la Ley de la Autoridad

Reguladora de los Servicios Públicos (Ley 7593), en el Decreto Ejecutivo

29732-MP "Reglamento a la Ley 7593" y en el "Reglamento Interno de Organización y Funciones de la

Autoridad Reguladora de los Servicios Públicos y su Órgano Desconcentrado" (RIOF); se

dispone lo siguiente:

LA JUNTA DIRECTIVA

DE LA AUTORIDAD REGULADORA DE LOS SERVICIOS PÚBLICOS

RESUELVE:

I. Dictar la

Metodología tarifaria del servicio de inspección técnica vehicular, de

conformidad con lo siguiente:

"METODOLOGÍA TARIFARIA DEL SERVICIO DE INSPECCIÓN TÉCNICA

VEHICULAR"

Tabla de contenido

1.

Alcance...............................................................................................................................................37

2. Objetivos

............................................................................................................................................37

3. Definiciones empleadas en la metodología

........................................................................................37

4. Disposiciones generales de la metodología

.......................................................................................39

5. Fórmula general .................................................................................................................................40

6. Cálculo de banda tarifaria máxima y mínima del servicio por

prestador.............................................42

6.1. Banda tarifaria máxima (BANt,i

(max))......................................................................................42

6.2. Banda tarifaria mínima (BANt,i

(min))

.......................................................................................43

6.3. Determinación de los costos directos máximos CTDt, i(max) y mínimos CTDt, i(min ) e

indirectos máximos CTIt, i(max) y

mínimos CTIt, i(min) ...........................................................................44

a. Costo tarifario directo máximo CTDt, i(max) ..............................................................................44

b. Costo tarifario indirecto máximo CTIt, i(max) ............................................................................45

c. Costo tarifario directo mínimo CTDt, i(min) ...............................................................................46

d. Costo tarifario indirecto mínimo CTIt, i(min)..............................................................................47

6.4. Determinación del factor de tiempo de servicio, costos y

rentabilidad. .....................................47

a. Factor de tiempo de servicio (FTi)

............................................................................................47

b. Costo directo máximo anual del servicio (CDt(max))

................................................................50

c. Costo indirecto máximo anual del servicio (CIt)

........................................................................53

d. Costo directo mínimo anual del servicio (CDt(min))

..................................................................57

e. Costo indirecto mínimo anual del servicio (CIt(min)).................................................................57

f. Rendimiento sobre la base tarifaria

(RSBTt).............................................................................58

7. Participación porcentual de cada prestador, por categoría de

inspección o reinspección vigentes, en

8. Aplicación general