Anexos y Estructuras para la Emisión de

Comprobantes Electrónicos

Version 4.4

Dirección General de Tributación

Noviembre 2024

TABLA DE CONTENIDO

Anexo

1. "Especificaciones Técnicas y Formato de las

Estructuras de los Comprobantes Electrónico.....3

I.

Introducción

...................................................................................................................................14

II.

Especificaciones técnicas y formato de los comprobantes electrónicos

......................................14

a)

Datos del Encabezado:

...................................................................................................18

b)

Detalle de la mercancía o servicio prestado

....................................................................26

c)

Resumen del comprobante /Total de comprobante. Moneda

..........................................49

d)

Información de referencia:

...............................................................................................55

e)

Otros (Uso comercial, no tributario):

................................................................................57

f) Mecanismo de seguridad:

.................................................................................................58

III.

Mensajes: .....................................................................................................................................59

IV.

Notas sobre el Anexo 1

................................................................................................................63

Anexo

2. "Mecanismo de seguridad para la autenticación e integridad de los

Comprobantes Electrónicos del Ministerio de ..Hacienda"........82

Anexo

3. "Información para la conexión con el API de Comprobantes Electrónicos

del Ministerio de Hacienda"........................................94

ANEXO 1. "ESPECIFICACIONES

TÉCNICAS Y FORMATO DE LAS ESTRUCTURAS DE LOS COMPROBANTES ELECTRÓNICOS"

Control Histórico de Cambios

VERSIÓN 4.4.

Rige a partir del 01 de

junio del 2025, a partir de dicha fecha se deroga la Versión 4.3, esta y

versiones anteriores, únicamente se podrán utilizar para generar notas de

crédito y débito que ajusten comprobantes emitidos durante su vigencia.

Bitacora 4.4.0

1. Se

ajusta la nota 2 incorporando el XML Schema, para los comprobantes "Factura Electrónica de Compra",

"Factura

Electrónica de Exportación" y "Recibo Electronico de Pago".

Encabezado

2. Se

ajusta la descripción del campo "Clave"

incluyendo la referencia a la nota 3.

3. Se

incluye el campo de "Proveedor

de Sistemas" para identificar los sistemas de emisión de comprobantes

electrónicos.

4. Se

incluye en la nota 3, la codificación correspondiente a los campos de "Clave" y "Consecutivo".

5. Se

incluye en la nota 3, el código 10 correspondiente al tipo de comprobante

"Recibo Electronico

de Pago".

6. Se

incluye el campo de "Código

de actividad económica del receptor". Se incluye nota al pie sobre la

comunicación oportuna para el uso obligatorio de este campo.

7. Se

ajusta en el campo "Tipo

de identificación del emisor" la descripción de los tipos de

identificación, incluyendo el tipo "Extranjero No Domiciliado" para usar

únicamente en la factura de compra.

8. Se

ajusta en el campo "Tipo

de identificación del emisor" la descripción de los tipos de

identificación, incluyendo el tipo "No Contribuyente" para usar únicamente en la

factura de compra.

9. Se

incluye en la nota 4 el código 05 para el tipo de identificación "Extranjero No Domiciliado",

junto con nota explicativa al pie de página.

10. Se

incluye en la nota 4 el código 06 para el tipo de identificación "No Contribuyente",

junto con nota explicativa al pie de página.

11. Se

ajusta la descripción y se amplía el tamaño del campo "Número de cédula física/

jurídica/NITE/DIMEX/Extranjero No domiciliado/No contribuyente, del emisor"

a 20 caracteres cuando se use el código 05 de la nota 4.

12. Se

incluye el campo de "Registro

fiscal de bebidas Alcohólicas Ley 8707".

13. Se

ajusta la condición del campo "Nombre

Comercial Emisor" a Opcional.

14. Se

convierte el nodo de "Ubicación"

para el emisor en condicional para la Factura Electrónica de Compra cuando en

el campo "Tipo de

identificación del emisor" se esté utilizando el código 05 y

06 de la nota 4, donde no será obligatorio.

15. Se

ajusta la condicionalidad del campo "Barrio" de condicional a opcional y se

habilita la escritura.

16. Se

incluye el campo "Otras

Señas Extranjero" de uso exclusivo en la Factura

Electrónica de Compra para cuando en el campo "Tipo de identificación del emisor"

se este utilizando el código 05 de la nota 4.

17. Se

ajustan descripciones del campo "Número

de Teléfono" en el nodo "Teléfono"

tanto para el emisor como para el receptor, estableciéndose un mínimo de 8

dígitos y un máximo de 20.

18. Se

elimina el nodo de "Fax",

tanto para el nodo del emisor como para el nodo del receptor.

19. Se

amplía el número de repeticiones del campo "Dirección de correo electrónico del

emisor" a cuatro y se ajusta la condición del campo a condicional

en factura de compra.

20. Se

incluye en la nota 5 de "Condiciones

de la Venta", el código 12 para "Venta de Mercancía No Nacionalizada"

para el comprobante de factura electrónica, junto con nota explicativa al pie

de página.

21. Se

incluye en la nota 5 de "Condiciones

de la Venta", el código 13 para "Venta Bienes Usados No Contribuyente"

para el comprobante de factura electrónica, junto con nota explicativa al pie

de página.

22. Se

incluye en la nota 5 de "Condiciones

de la Venta", el código 14 para "Arrendamiento Operativo", junto con nota

explicativa al pie de página.

23. Se

incluye en la nota 5 de "Condiciones

de la Venta", el código 15 para "Arrendamiento Financiero", junto con nota

explicativa al pie de página.

24. Se

ajusta en la nota 5 la descripción del pie de página del código 09 "Pago de servicios prestado al Estado".

25. Se

ajusta en la nota 5 la descripción del pie de página del código 11 "Pago de venta a crédito en IVA hasta 90

días (Artículo 27, LIVA)".

26. Se

ajusta la condición del nodo "Identificación

del Receptor" en factura electrónica de exportación a obligatorio.

27. Se

ajusta la descripción del campo "Tipo

de identificación del receptor" aclarando cuando usar el tipo de

identificación "Extranjero

No Domiciliado" en cada comprobante; cuando se use

el código 05 de la nota 4.

28. Se

ajusta la descripción y se amplía el tamaño del campo "Número de cédula física/

jurídica/NITE/DIMEX/Extranjero No domiciliado, del receptor"

a 20 caracteres

29. Se

elimina el campo "Número

de identificación en caso que el Receptor sea Extranjero".

30. Se

ajusta condición del campo "Nombre

Comercial Receptor" a opcional.

31. Se

amplía descripción de la condición del nodo "Ubicación"

para el receptor, deshabilitando su uso para el tipo de identificación "Extranjero No Domiciliado"

y se pasa a opcional en caso de Tiquete Electrónico.

32. Se

ajusta la condición del campo "Otras

señas Extranjero" a condicional en el comprobante

Factura Electrónica, cuando el tipo de identificación es "Extranjero No Domiciliado"

e inexistente para el comprobante Factura Electrónica de Compra.

33. Se

ajusta descripción del campo "Condiciones

de la Venta" especificando el uso exclusivo del código 12 de la nota 5,

en el comprobante Factura Electrónica.

34. Se

incluye el campo "Detalle

Condición de la Venta OTRO" de uso obligatorio en caso de

utilizar el código 99 de "Otros"

de la nota 5.

35. Se

modifica el campo "Plazo

de crédito" a un campo "Interger"

de 5 posiciones, debiendo expresarse en días.

36. Se

traslada el nodo de "Medio

de Pago" al Apartado "Resumen

del Comprobante/Total del Comprobante" el nodo de "Medio de Pago".

Detalle de la mercancía o

servicio prestado

37. Se

ajusta la descripción del nodo "Detalle

del Servicio, Mercancía u otro" aclarando la condicionalidad de su

uso obligatorio en el comprobante Factura Electrónica, excepto cuando se use se

seleccione el código 04, 08, 09 y 10 de la nota 16 en el campo "Tipo de

documento otros cargos" y no cuente con una línea de servicio o producto.

38. Se

ajusta la descripción del campo "Partida

Arancelaria" aclarando su condición obligatoria cuando se utilice un

código CAByS de mercancías, en la factura de exportación

39. Se

ajusta la etiqueta y descripción del campo "Código de Producto/Servicio",

aclarando la condición obligatoria de este campo en las notas de crédito y

débito, así como sus excepciones

40. Se

ajusta la descripción y la condición del nodo "Código Comercial",

a condicional cuando se utilicen códigos CAByS de combos/surtidos/paquetes.

41. Se

ajusta la descripción del campo "Tipo

de Código de producto/servicio" del nodo "Código Comercial"

para cuando se utilicen códigos CAByS de combos/surtidos/paquetes.

42. Se

ajusta la descripción del campo "Código"

del Nodo "Código

Comercial" para cuando se utilicen códigos CAByS de

combos/surtidos/paquetes

43. Se

ajusta la nota 15, clasificando las unidades de medida para los servicios y las

mercancías.

44. Se

incluyen en la nota 15, las siguientes unidades de medida: Acv, Fa, Cc, Cu y Qq.

45. Se

incluye el campo "Tipo

de transacción" de condición condicional, para el

caso de transacciones con tratamientos tributarios específicos según la

necesidad de las partes.

46. Se

incluye la nota 22 para Tipo de Transacción.

47. Se

ajusta la condición del campo "Detalle

de la mercancía transferida o servicio prestado"

a obligatorio en todos los comprobantes.

48. Se

incluye el campo de "Número

de VIN o Serie" de los vehículos de transporte y se

incluye notas explicativas al pie de página.

49. Se

incluye el Nodo de "Detalle

de Productos del Surtido" que será de condición obligatoria

para cuando se utilicen códigos CAByS de combos/surtidos/paquetes, junto con

nota explicativa al pie de página. Cuenta con la posibilidad de tener hasta 20

repeticiones.

50. Se

ajusta la descripción de campo "Monto

de descuentos concedidos", y la condición del campo a

obligatorio.

51. Se

incluye la nota 20 para los tipos de descuentos a utilizar en el campo de

"Código del

Descuento".

52. Se

incluye el campo "Código

del descuento" de condición obligatoria para la identificación de los

descuentos detallados en la nota 20.

53. Se

incluye el campo "Código

del descuento OTRO" de uso obligatorio en caso de

utilizar el código 99 de "Otros

Descuentos" de la nota 20.

54. Se

ajusta la descripción del campo "Naturaleza

del Descuento" de uso obligatorio cuando se utilice el código 99 de la

nota 20

55. Se

incluye el campo denominado "IVA

cobrado a nivel de fábrica".

56. Se

incluye la nota 21 para el "IVA

cobrado a nivel de fábrica"

57. Se

ajusta el nombre del campo "Base

Imponible Especial" a "Base Imponible".

58. Se

ajusta la condición del campo "Base

Imponible" a obligatorio y se amplía la descripción

para su uso.

59. Se

ajusta el número de repeticiones del campo "Impuesto" a {1,1000}, se

hace campos obligatorio y se amplia su descripción .

60. Se

ajusta la descripción "Código de Impuesto" indicando para el caso de

las Regalías y Bonificaciones los campos a usar para el cálculo del IVA .

61. Se

incluye el campo "Código

de impuesto OTRO" de uso obligatorio en caso de

utilizar el código 99 de "Otros"

de la nota 8.

62. Se

ajusta la etiqueta "Código

Tarifa" por "Código

Tarifa IVA" y el nombre del Campo "Código de la Tarifa del impuesto"

por "Código de la

tarifa del Impuesto al Valor Agregado".

63. Se

incluye en la nota 8, nota explicativa al pie de página, para el uso del código

de impuesto 07 "IVA

cálculo especial"

64. Se

ajusta la descripción del campo "Código

de la tarifa del Impuesto al Valor Agregado".

65. Se

modifica en la nota 8.1 el nombre del código 01 de "Tarifa 0% (Exento)"

por "Tarifa 0%

(Artículo 32, num 1, RLIVA)" junto con nota explicativa al pie

de página.

66. Se

incluye para la nota 8.1 notas explicativas para el uso exclusivo del código 05

de "Transitorio 0%"

y del código 06 de "Transitorio

4%" en notas de crédito y débito

67. Se

modifica en la nota 8.1 el nombre del código 07 de "Transitorio 8%"

por tarifa transitoria 8%. (Código Inhabilitado)

68. Se

incluye en la nota 8.1 el código 09 de "Tarifa reducida 0.5%".

69. Se

incluye en la nota 8.1 el código 10 de "Tarifa Exenta" y se incluye notas explicativas al

pie de página para el uso exclusivo del código 10.

70. Se

incluye en la nota 8.1 el código 11 de "Tarifa 0% sin derecho a

crédito" y se incluye nota explicativa al pie de página.

71. Se

amplía la descripción del campo "Tarifa

del Impuesto" para efectos del uso y condición del campo de acuerdo con

cada código de impuesto de la nota 8 que utilice tarifa para su cálculo.

72. Se

modifica el nombre del campo "Factor

del impuesto" por "Factor

Cálculo IVA" y se amplía la descripción sobre el formato de uso decimal.

73. Se

incluye el nodo "Datos

para Impuestos Específicos" de condición obligatoria, cuando se

utilicen los códigos de impuesto 03, 04, 05, 06 de la nota 8 y agrupará los

campos requeridos para el cálculo de estos impuestos.

74. Se

ajusta la descripción del campo "Monto

del Impuesto" explicando el cálculo correspondiente para cada código de

impuesto de la nota 8.

75. Se

modifica en la nota 10.1 el nombre del código 01 de "Compras autorizadas por la Dirección

General de Tributación". (Código Inhabilitado).

76. Se

modifica en la nota 10.1 el nombre del código 04 de "Exenciones Dirección

General de Hacienda" por "Exenciones

Dirección General de Hacienda Autorización Local Genérica".

77. Se

modifica en la nota 10.1 el nombre del código 05 de "Transitorio V"

por "Exenciones

Dirección General de Hacienda Transitorio V (servicios de ingeniería,

arquitectura, topografía obra civil)". (Código Inhabilitado)

78. Se

modifica en la nota 10.1 el nombre del código 06 de "Transitorio IX"

por "Servicios

turísticos inscritos ante el Instituto Costarricense de Turismo (ICT)".

(Código Inhabilitado)

79. Se

modifica en la nota 10.1 el nombre del código 07 de "Transitorio XVII"

por "Transitorio

XVII (Recolección, Clasificación, almacenamiento de Reciclaje y reutilizable)".

(Código Inhabilitado)

80. Se

incluye en la nota 10.1 el código 08 de "Exoneración a Zona Franca".

81. Se

incluye en la nota 10.1 el código 09 de "Exoneración de servicios complementarios para la

exportación según articulo 11 RLIVA".

82. Se

incluye en la nota 10.1 el código 10 de "Órgano de las corporaciones municipales".

83. Se

incluye para la nota 10.1 el código 11 de "Exenciones Dirección General de Hacienda

Autorización de Impuesto Local Concreta" y se incluye

notas explicativas al pie de página para el uso exclusivo del código 11.

84. Se

ajusta la etiqueta del campo "TipoDocumento"

a "TipoDocumentoEX".

85. Se

incluye el campo "Tipo

de documento de exoneración o de autorización OTRO"

de uso obligatorio en caso de utilizar el código 99 de "Otros" de la nota 10.1.

86. Se

incluye el campo "Número

de artículo que establece la exoneración o autorización"

que será de condición obligatoria cuando se usen los códigos 02, 03 o 08 de la

nota 10.1.

87. Se

incluye el campo "Número

de inciso que establece la exoneración o autorización"

que será de condición obligatoria cuando se use el campo "Número de artículo que establece la

exoneración o autorización".

88. Se

ajusta la descripción del campo "Nombre

de Institución o dependencia que emitió la exoneración"

para aplicar la codificación de la nota 23.

89. Se

incluye la nota 23 para el campo "Nombre

de Institución o dependencia que emitió la exoneración".

90. Se

incluye el campo "Nombre

Institución Otros" que será de condición obligatoria

en el caso de utilizar el código 99 de "OTRO"

de la nota 23.

91. Se

ajusta la etiqueta del campo "FechaEmision"

a FechaEmisionEX.

92. Se

ajusta en la descripción del campo "Monto del Impuesto Exonerado"

el cálculo al establecido en la bitácora del 21 de mayo del 2020.

93. Se

incluye el campo "Impuestos

Asumidos por el Emisor o cobrado a Nivel de Fábrica".

94. Se

ajusta descripción del campo "Impuesto

Neto" sustituyendo 100% por 13%.

95. Se

ajusta la descripción sobre el cálculo del campo "Impuesto Neto"

incorporando la resta del monto del campo "Impuestos Asumidos por el Emisor o

cobrado a Nivel de Fábrica".

96. Se

ajusta la descripción sobre el cálculo del campo "Total por Línea de Detalle"

incorporando el campo "Impuestos

Asumidos por el Emisor o cobrado a Nivel de Fábrica"

en las reglas de cálculo

97. Se

ajusta la etiqueta del campo "TipoDocumento"

a "TipoDocumentoOC".

98. Se

ajusta el nombre del campo a "Tipo

de documento otros cargos".

99. Se

incluye el campo "Tipo

de documento OTRO" de uso obligatorio en caso de

utilizar el código 99 de "Otros"

de la nota 16.

100. Se

crea anidamiento para la identificación del tercero e incluye el campo

denominado "Tipo de

identificación del Tercero" al nodo de "Otros Cargos".

101. Se

ajusta la etiqueta del campo "Porcentaje"

a "PorcentajeOC".

102. Se

ajusta el nombre del campo "Porcentaje

otros cargos".

103. Se

incluye en la nota 16 el código 08 de "Depósitos de Garantía"

104. Se

incluye en la nota 16 el código 09 de "Multas o Penalizaciones"

105. Se

incluye en la nota 16 el código 10 de "Intereses Moratorios"

Resumen del comprobante

/Total de comprobante:

106. Se

ajusta la condicionalidad del nodo "Código y Tipo de Moneda" a obligatorio en

todos los comprobantes.

107. Se

ajusta el texto de la nota 13.

108. Se

ajusta texto en la nota 13.1 actualizando la versión del documento donde se

encuentran los códigos de moneda "Codigodemoneda_V4.4".

109. Se

ajusta condicionalidad del campo "Código

de la Moneda" a obligatoria en los comprobantes "Nota de Crédito Electrónica"

y "Nota de Débito

Electrónica".

110. Se

ajusta la descripción y condición del campo "Tipo de Cambio"

a obligatorio en los comprobantes "Nota de Crédito Electrónica"

y Nota de Débito

Electrónica".

111. Se

ajusta descripción del campo "Total

servicios gravados con IVA" ampliando la explicación sobre el

cálculo del campo.

112. Se

ajusta descripción del campo "Total

servicios exentos de IVA" ampliando la explicación sobre el

cálculo del campo.

113. Se

incluye el campo "Total

servicios No Sujetos de IVA" con la explicación sobre el cálculo

del campo.

114. Se

aclara el cálculo del campo "Total

mercancías gravadas con IVA" ampliando la explicación sobre el

cálculo de campo.

115. Se

ajusta descripción del campo "Total

mercancías exentas de IVA" ampliando la explicación sobre el

cálculo del campo.

116. Se

ajusta descripción del campo "Total

mercancías exoneradas de IVA" ampliando la explicación sobre el

cálculo del campo.

117. Se

incluye el campo "Total

mercancías No Sujetas de IVA" con la explicación sobre el cálculo

del campo.

118. Se

incluye el campo "Total

No Sujeto" con la explicación sobre el cálculo del campo.

119. Se

ajusta la descripción del campo "Total

Venta" ampliando la explicación sobre el cálculo del campo.

120. Se

ajusta la descripción del campo "Total

de Impuesto" ampliando la explicación sobre el cálculo del campo.

121. Se

incluye el nodo "Total

Desglose por Impuesto Cobrado" con la explicación sobre el cálculo

del campo.

122. Se

ajusta el campo "Total

de Impuestos Asumidos por el Emisor o cobrado a Nivel de Fábrica"

con la explicación sobre el cálculo del campo.

123. Se

incluye en la nota 6 de medios de pago el código 6 "SINPE MOVIL",

el código 07 "Plataforma

Digital".

124. Se

incluye el nodo de "Medio

de Pago" con la explicación sobre el cálculo del campo.

125. Se

amplía la descripción del campo "Total

del Comprobante" ajustando la regla del campo para

que el resultado del cálculo coincida con la sumatoria de los montos por

"Medio de Pago".

Información de Referencia

126. Se

amplía la descripción y se ajusta la condicionalidad del apartado de

Información de Referencia, en "Factura Electrónica" cuando se utilicé

el código 11 de la nota 10.1 en el campo ""Tipo de documento de

autorización o exoneración, así como en "Factura Electrónica de Compra".

127. Se

ajusta la etiqueta del campo "TipoDoc"

a "TipoDocIR".

128. Se

incluye el campo "Tipo

de documento de referencia OTRO" de uso obligatorio en caso de utilizar el

código 99 de "Otros" de la nota 10.

129. Se

ajusta la etiqueta del campo "FechaEmision"

a "FechaEmisionIR".

130. Se

incluye en la nota 9 el código 06 "Devolución de mercancía"

131. Se

incluye en la nota 9 el código 07 "Sustituye Comprobante electrónico".

132. Se

incluye en la nota 9 el código 08 "Factura Endosada".

133. Se

incluye en la nota 9 el código 09 "Nota de crédito financiera".

134. Se

incluye en la nota 9 el código 10 "Nota de débito financiera".

135. Se

incluye en la nota 9 el código 11 "Proveedor No Domiciliado".

136. Se

incluye en la nota 9 el código 12 "Crédito por exoneración posterior a la facturación"

137. Se

incluye el campo "Código

de referencia OTRO" de uso obligatorio en caso de

utilizar el código 99 de la nota 9.

138. Se

inhabilita en la nota 10 el código "Devolución mercadería" y se incluye

notas explicativas al pie de página.

139. Se

ajusta en la nota 10 el nombre del código 10 "Sustituye factura rechazada por el

Ministerio de Hacienda" por "Comprobante electrónico rechazado por el

Ministerio de Hacienda".

140. Se

ajusta en la nota 10 el nombre del código 14 "Comprobante aportado por contribuyente

del Régimen de Tributación Simplificado" por "Comprobante aportado por contribuyente

de Régimen Especial".

141. Se

incluye en la nota 10 el código 16 "Comprobante de Proveedor No Domiciliado".

142. Se

incluye en la nota 10 el código 17 "Nota de Crédito a Factura Electrónica de Compra".

143. Se

incluye en la nota 10 el código 18 "Nota de Débito a Factura Electrónica de Compra"

Otros (

Uso comercial, no tributario.)

144. Se

ajusta el tamaño del campo "Otro Texto" a 500 caracteres.

145. Se

ajusta el tipo y tamaño del campo "Otro Contenido" a String y 500

caracteres.

Mecanismo de Seguridad

146. Se

ajusta la descripción del nodo de firma actual, ampliando el uso del estándar

actual permitiendo la inclusión de la firma de receptor en comprobantes a

crédito y las firmas para endoso.

Fin de ajustes versión 4.4

Modificada al 12

de noviembre del 2024

(Aplicación a partir del 01-01-2025)

1.

Se incluye el campo de "Registro de medicamento" para incluir el

respectivo número de registro del Ministerio de Salud.

2.

Se incluye el campo "forma farmacéutica" para agregar código de la

presentación del medicamento.

3.

Se incluye la nota 19 para "Forma Farmacéutica"

Modificada al 12 de junio

del 2023 (Aplicación a partir del 12/09/2023)

1.

Se agrega a la nota 5 de condición de la venta el campo "Venta a crédito en IVA hasta 90 días

(Artículo 27, LIVA)" código 10, con su respectiva nota

al pie explicativa.

2.

Se agrega a la nota 5 de condición de la venta el campo "Pago de venta a crédito en IVA hasta 90

días (Artículo 27, LIVA)" código 11, con su respectiva nota

pie explicativa.

3.

Se agrega a la nota 8.1 de tarifa impuesto Valor Agregado el campo "Tarifa reducida 0.5%" código

09.

4.

Se modifica el nombre del campo "Porcentaje de la Exoneración" por

"Tarifa exonerada";

asimismo, se ajusta el tipo de campo a "Decimal" y el tamaño a 4,2 (cuatro comas dos)

caracteres.

Modificada al 21 de mayo

del 2020

1.

Se modifica la entrada en vigencia de la obligatoriedad del campo "Código de Producto/servicio"

a partir del 01 de diciembre del 2020.

2.

Se modifica la fórmula de cálculo del campo denominado "Monto de Impuesto exonerado"

a partir del 01 de julio del 2020. La misma se modifica de la siguiente manera

se obtiene de la multiplicación del campo "porcentaje de la exoneración"

por el campo "Subtotal".

Modificada al 19 de

agosto del 2019

1.

Incluye códigos en la nota 10, para sustituir la factura electrónica de compra

(FEC)

Cambio 22/03/2019 versión

4.3, Rige a

partir del 1 de julio del 2019 a partir de dicha fecha se deroga la Versión

4.2.y únicamente se podrá utilizar la versión 4.3.

Condición de Campos

1.

Se Incluye en condición de los Campos el código "04 = Inexistente".

2.

Se incluye las abreviaturas para los tipos de comprobante "Factura Electrónica

de Exportación" y "Factura

Electrónica de Compra"

Datos de encabezado

3.

Se agrega el campo "Código

de la actividad económica".

4.

Se amplía el tamaño de los caracteres del nombre tanto para el emisor como para

el receptor.

5.

Se amplía el tamaño de los caracteres del campo "Otras señas".

6.

Se incluye el campo "Otras

señas Extranjero".

Detalle de la mercancía o

servicio prestado

7.

Se modifica el nombre del campo "Detalle

de servicio".

8.

Se agrega el campo de "Partida

Arancelaria", para la Factura de Exportación.

9.

Se agrega el campo "Código

de Producto/servicio "y se incluye la Nota 17 relacionada

a dicho campo.

10.

Se amplía el tamaño del campo "Detalle".

11.

Se amplía el campo "Descuentos"

con el fin de permitir un máximo de 5 repeticiones de descuentos.

12.

Se agrega el campo "Base

Imponible", para contribuyentes con cálculos especiales.

13.

Se modifica el contenido de la nota 8 y se eliminan las exenciones de la tabla.

14.

Se convierte en obligatorio el campo de código de impuesto y se incluye la nota

8.1 de "Tarifas y

Códigos".

15.

Se incluye el campo denominado "Factor

del impuesto" para aquellos productos que posean un factor para el

cálculo del impuesto.

16.

Se amplía la descripción del campo "Monto", para explicar el cálculo del mismo.

17.

Se agrega el campo "Monto

de impuesto de exportación".

18.

Se amplían los tamaños de los campos "Número de documento" y "Nombre de la Institución"

para el nodo de exoneraciones.

19.

Se modifica el cálculo del campo denominado "Monto del Impuesto Exonerado".

20.

Se agrega el campo "Impuesto

Neto" para el apartado de exoneración, así como su respectivo

cálculo.

21.

Se agrega el nodo de "Otros

Cargos" y se incluye la Nota 16 relacionada a dicho campo.

Resumen de la

factura/Total de la Factura

22.

Se convierte el campo "Código

de la moneda" y "Tipo

de cambio" en un campo complejo denominado "Código y tipo de moneda".

23.

Se incluye el campo "Total

de servicios exonerados de IVA".

24.

Se incluye el campo "Total

de mercancías exoneradas de IVA".

25.

Se incluye el campo "Total

servicios exonerados del IVA."

26.

Se incluye el campo "Total

IVA Devuelto".

27.

Se incluye el campo "Total

Otros cargos".

Mensaje del Obligado

Tributario para la confirmación.

28.

Se agrega el formato de las cédulas.

29.

Se incluye el campo "Código

de la actividad económica".

30.

Se incluye el campo "Condición

del IVA", así como la nota 18".

31.

se incluye el campo "Monto

del impuesto acreditar".

32.

se incluye el campo "Monto

total del gasto a aplicar".

Otros cambios

33.

Se modifica el contenido de las siguientes notas: Nota 5, Nota 8, Nota 10, Nota

10.1, Nota 15.

34.

Se agregan las notas: Nota 8.1, Nota 16, Nota 17, Nota 18.

NOTA: Así mismo, se modifica el artículo

4º de la resolución Nº DGT-R-48-2016 de las 08:00 horas del día 7 de octubre de

2016, inciso "c" y se incluyen los siguientes códigos:

|

Factura electrónica de compra

|

08

|

|

Factura electrónica de exportación

|

09

|

Cambio 17/07/2017 versión

4.2 (Rige a partir del 1 de octubre del 2017)

1.

Se modifica el catálogo de impuestos incluyendo el Impuesto Específico al

Cemento.

2.

se incluye el uso de caracteres especiales para el correo electrónico.

Se realizan los

siguientes ajustes.

. Se

incorpora márgenes de error en los decimales, para que aquellos contribuyentes

cuyos sistemas funcionan con dos decimales puedan seguir trabajando sin ningún

problema aplicando el método de redondeo a dos decimales, tanto para la versión

4.1 como 4.2.

. se

permite para la facturación de bonificaciones ingresar en el campo "Subtotal"

el valor "0", con el fin de no cobrar el producto al cliente, pero si

facturar el impuesto de ventas, tanto para la versión 4.1 como 4.2 y en

adelante cualquier otra versión.

Cambios 20/02/2017 (Resolución

DGT-R-13-2017) versión 4.1

1.

Se modifica el campo de cantidad a 3 decimales.

2.

Se ajusta la versión del XAdES EPES a v1.3.2 o superior.

3.

Se corrige la cardinalidad del dato tarifa en el ImpuestoType para que sea 1 a

1.

4.

Se agrega aclaración para interpretar el anidamiento en las tablas, caracteres

>.

Cambios 07/10/2016

(Resolución DGT-R-48-2016) versión 4.0

1.

Se unifica en una única tabla las estructuras de los comprobantes electrónicos

(Factura, Tiquete, Nota de crédito y Nota de débito).

2.

Se amplía las líneas de detalle en el apartado "detalle de la mercancía o servicio

prestado" de la factura electrónica a un máximo de 1000 líneas.

3.

Se agrega el nodo de clave numérica de 50 dígitos.

4.

Se incluye la lista de los códigos de impuesto.

5.

Se modifica la estructura del consecutivo de la numeración, a veinte dígitos

alfanuméricos.

6.

En documentos de referencia se incluye el comprobante emitido en contingencia.

7.

Se incluye un nodo para Exoneraciones o Compras Autorizadas.

8.

Se incluye la estructura de mensajes de aceptación o rechazo.

9.

Se elimina las estructuras XML de la información electrónica de compras y

ventas.

10.

Se incorpora el nodo de provincia, cantón, distrito y barrio. Se adjunta tabla

de la división territorial.

11.

Se incorpora la tabla de unidades de medida.

12.

Se agrega la columna denominada "Descripción"

en la estructura, para una mayor claridad.

13.

Se agrega el nodo de plazo del crédito y la nota para dichos plazos.

14.

Se agrega el nodo de tipo de identificación.

Cambios 22/07/2011

1.

Se introduce el tiquete electrónico para que opere en los puntos de venta.

2.

Se limita las líneas de detalle en la factura electrónica a un máximo de 60

líneas y en el tiquete electrónico a un máximo de 1000 líneas de detalle.

3.

Se incluye la sección de "firma

digital" para hacer obligatorio el uso de la firma digital en la

factura electrónica, tiquete electrónico, aceptación y rechazo, información

electrónica de ventas, compras y ventas/compras.

4.

Se incluye en la sección del receptor el campo opcional de identificación del

extranjero en la factura electrónica, tiquete electrónico y en la información

electrónica de ventas.

5.

Se crea el anexo 3.

I. Introducción

En

la definición del contenido del presente documento, se ha considerado tanto la

necesidad desde el punto de vista tributario, como comercial. El objetivo es

tener un documento que sea un instrumento adecuado para el respaldo de la

transacción, desde el punto de vista de las partes y que contenga la

información que se requiere para efectos de un control tributario efectivo. En

este anexo se describe el formato electrónico de los comprobantes electrónicos

definidos en la normativa vigente, así como el formato de los mensajes de

confirmación.

II. Especificaciones

técnicas y formato de los comprobantes electrónicos

La

Dirección General de Tributación (DGT) ha decidido que el formato en que se

generarán los documentos tributarios electrónicos sea XML (Extensible Markup

Language) o Lenguaje Extensible de "Etiquetado". Este metalenguaje proporciona una

forma de aplicar etiquetas para describir las partes que componen un documento,

permitiendo además el intercambio de documentos entre diferentes plataformas.

El

tipo de información puede ser alfanumérica, en estos tipos de información el

tamaño indicado es el largo máximo. En la información alfanumérica, algunos

caracteres como '&' y '<' tienen un significado especial para XML y

deben ser reemplazados por la secuencia de escape que el estándar define para

dichos caracteres. El algoritmo de Canonicalización debe ser de la versión

C14n-20010315

En

la información de tipo numérica, los decimales se separan con punto y no debe

separarse los miles con carácter alguno. Adicionalmente, se debe de utilizar el

siguiente método de redondeo:

. Cuando

el dígito es menor que 5 y el siguiente decimal es menor que 5, el anterior no

se modifica.

Ejemplo:

20.203512. Redondeando a 5 decimales se debe tener en cuenta el sexto decimal: 20.203512 ? 20.20351.

. Cuando

el dígito es mayor o igual que 5 y el siguiente decimal es mayor o igual que 5,

el anterior se incrementa en una unidad.

Ejemplo:

20.203518. Redondeando a 5 decimales se debe tener en cuenta el sexto decimal: 20.203518 ? 20.20352

La

modalidad tecnológica de transmisión del documento electrónico, desde el emisor

al receptor electrónico, debe ser acordada entre ambos, respetando el estándar

establecido por la DGT.

Toda

corrección de un documento electrónico debe ser realizada vía nota de crédito o

débito electrónica ya que no se permite la modificación ni la eliminación del

mismo.

Los

comprobantes electrónicos están constituidos por los siguientes apartados:

a) Datos de Encabezado:

corresponden a la versión, numeración e identificación del documento

electrónico, condiciones de la venta, información del emisor y la información

del receptor.

b) Detalle de la

Mercancía o Servicio Prestado: En esta parte se debe detallar una línea

por cada artículo, especificando cantidad, valor, impuestos adicionales y valor

neto, así como descuentos y recargos que afectan al total del documento y que

no se requiere especificar individualmente, así como el monto total de la

transacción.

c) Resumen del

Comprobante /Total de Comprobante: Corresponde a la totalización de los

montos del comprobante electrónico.

d) Información de

Referencia: Se deben detallar la razón y/o los documentos de referencia, por

ejemplo, se debe identificar la factura que se está modificando con una nota de

crédito o de débito; y en el caso de comprobantes electrónicos que sustituyen

comprobantes físicos emitidos por contingencia, se debe hacer referencia al

comprobante provisional.

e) Otros: comprende

la información requerida para las relaciones de comercio electrónico entre las

partes, que no contravenga lo establecido en la presente resolución.

f) Mecanismo de

Seguridad: En esta sección se debe incluir la firma digital o el método de

seguridad emitido por el Ministerio de Hacienda sobre todo el documento, para

garantizar la integridad del mismo.

Nota: Solamente se permite el

uso de un mecanismo de seguridad a la vez, no obstante, si el obligado

tributario por su giro comercial decide pasarse de un método de seguridad a

otro puede hacerlo.

El

formato para los documentos electrónicos es único, así como en su forma

electrónica o impresa, lo que los diferencia es la obligatoriedad de los campos

según el tipo de documento. Adicionalmente, este documento contempla el formato

de los archivos XML de confirmación (aceptación y rechazo) de los comprobantes

electrónicos.

Tipos de Nodos y Campos

. ComplexType:

Permite definir elementos de estructuras complejas, estos contienen otros

elementos hijos y atributos

. String: Cadena

de caracteres estos pueden ser alfanuméricos

. Integer: Número

entero que puede ser aproximadamente en el rango de -2,147,483,648 a

+2,147,483,648

. Decimal: Número

real que permite controlar la cantidad de dígitos enteros y decimales

. DateTime:

Tipo de dato para almacenar fecha y hora, su formato es "YYYY-MM-DD HH:MM:SS"

. Alfa Numérico: Es

un formato que puede contener letras y números conjuntamente

. PositiveInteger: Es

un entero positivo

. AnyOtherType: En

este elemento se puedo ingresar cualquier formato que se necesite

. ds:SignatureType:

Tipo que se ampara bajo el w3c (http://www.w3.org/Signature/) que

permite la firma del documento XML

Condición de los campos

Los

códigos de condición que se utilizarán para asignar a cada uno de los campos

según el comprobante electrónico a utilizar son los siguientes:

. Condición 1. Campo

Obligatorio: El dato debe estar en el documento siempre, independiente de las

características de la transacción.

. Condición 2. Campo

Condicional: El dato no es obligatorio en todos los documentos, pero pasa a ser

obligatorio en determinadas operaciones si se cumple una cierta condición o

circunstancia especial que posea la transacción. Por ejemplo:

o Si

hay descuento, se volverá obligatorio el campo "detalle de

descuento". Cuando se aplica un descuento se debe indicar a que

corresponde ese descuento.

o Si

el receptor goza de exoneración, se deberán incluir los datos del beneficio en

apartado de exoneraciones. Caso contario no llena este apartado.

o Si

en la factura se encuentra el dato el mismo debe de existir en las notas de

crédito y débito.

. Condición 3. Campo

Opcional: Si la persona lo desea puede indicarlo

. Condición 4. Campo

Inexistente: No debe de ser utilizado, por ejemplo, exoneraciones en el tipo de

comprobante "Factura

electrónica de Exportación".

Tipo de Comprobante

Electrónico

Para

asignar la condición de cada nodo o campo según corresponda, los tipos de

comprobantes electrónicos se identificarán en el presente documento de la

siguiente manera:

. FE: Factura

Electrónica

. FEE:

Factura Electrónica Exportación

. FEC:

Factura Electrónica Compra

. TE: Tiquete

Electrónico

. NC:

Nota de Crédito

. ND: Nota

de Débito

. REP: Recibo

Electrónico de Pago

Cada

tipo de comprobante electrónico tiene su respectivo XML Schema y su etiqueta.

Ver nota 2.

Validaciones según el

nivel:

La

plataforma de validación verificará los XML en el siguiente orden:

. Nivel 1. Cumplimiento

de la estructura vigente: Que el XML tenga los campos establecidos

en la estructura vigente.

No

Cumple: Se rechaza XML ? Se

emite mensaje con detalle de rechazo al sistema emisor.

Si

cumple: Pasa a la siguiente verificación.

. Nivel 2. Cumplimiento

con el formato de los campos: Que los campos cuenten con las

características y formatos definidos en la estructura vigente.

No

Cumple: Se rechaza XML ? Se

emite mensaje con detalle de rechazo al sistema emisor.

Si

cumple: Pasa a la siguiente verificación.

. Nivel 3. Validación de

información en la base de datos del Ministerio de Hacienda: En

los campos donde se indique, se verificará que la información del campo en el

XML coincida con lo registrado ante la administración de tributaria o en los

registros de referencia correspondientes a ese campo.

No

Cumple: Se rechaza XML ? Se

emite mensaje con detalle de rechazo al sistema emisor.

Si

cumple: ? Se

acepta XML

? Se

emite mensaje de aceptación al sistema emisor.

Validaciones Generales

Con

el fin de poder asegurar un mejor control se implementan las validaciones

genéricas de las cuales van aplicar en los casos donde en el campo de regla

para la validación aparezca: "sin

validación" y por lo tanto el campo deberá de realizar la siguiente

acción:

1.

Cuando en un campo de la estructura hace referencia a una "Nota" del documento de

Anexos y estructuras se debe de validar los códigos de esta nota.

2.

Debe de validar los códigos CAByS en los campos lo indique.

3. Los campos que

llevan "Cálculos"

se debe de cumplir con la fórmula planteada en la descripción, caso contrario

se rechaza.

a) Datos del Encabezado:

|

Etiqueta

|

Nombre

|

Tipo

|

Tamaño

|

Descripción

|

Condición

del Campo

|

|

FE

|

FEE

|

FEC

|

TE

|

NC

|

ND

|

REP

|

|

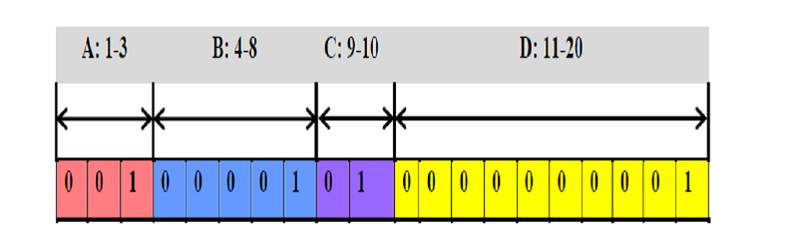

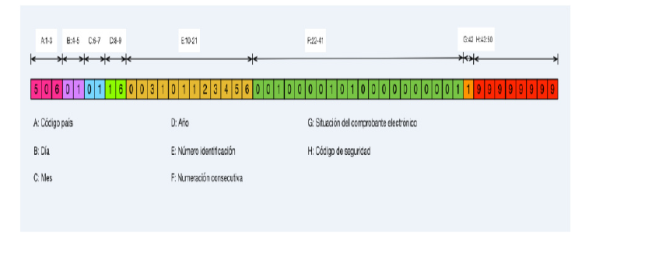

Clave

|

Clave

del comprobante

|

String

|

1

|

?Ver

notas , 3 y 4.

?Debe cumplir con la estructura con

respecto a tamaño y posición de los campos, tal como se establece en las

notas 3 y 4.

?Es un campo fiCo de cincuenta posiciones y se tiene que utilizar para la consulta del código QR.

?Solo

permite ingresar números.

?Validación: Se verificará que la información en el campo

cumpla con las notas Nº , 3 y 4. , caso contrario se rechazará el comprobante.

|

|

|

|

|

|

|

|

|

Proveedor Sistemas

|

Proveedor de

sistemas para emisión de Comprobantes

|

String

|

2

|

?Se debe

indicar el número

de cedula de identificación del proveedor

de sistemas que esté utilizando para la emisión de comprobantes electrónicos.

En caso de ser un desarrollo propio o

a la medida, se deberá indicar la Identificación del mismo obligado

tributario.

?Validación: se verificará que sea un código

valido y que cumpla con el formato del número de identificación establecidos

en el campo número de cedula

física/ Curídica/ NITE/

DIMEX/ EXTRANJERO NO DOMICILIADO/ NO CONTRIBUYENTE DEL EMISOR.

?El proveedor de sistemas debe estar

inscrito ante la Administración Tributaria en el Registro Único

Tributario, caso contrario, se realizará la

advertencia correspondiente.

|

|

|

|

|

|

|

|

|

CodigoActividadEmisor

|

Código de la

Actividad Económica del Emisor

|

String

|

6

|

?Se debe de indicar el código de la

actividad económica inscrita a la cual corresponde el comprobante que se está

generando.

?Validación: Se verificará que sea un código

valido (código existente en el padrón del RUT) caso contrario se rechazará.

?Adicionalmente se verificará si se incluye un código diferente al inscrito en el Registro Único Tributario (RUT), en cuyo

caso se realizará la advertencia correspondiente.

|

|

|

3

|

|

|

|

4

|

|

1 CodigoActividadReceptor

|

Código de la

Actividad Económica del Receptor

|

String

|

6

|

?Se debe de indicar el código de la

actividad económica inscrita del receptor a la cual corresponden los bienes

o servicios que se le están

facturando al receptor en caso de ser requerido para un crédito o un gasto deducible.

?Validación: Se verificará que sea un código

valido (código existente en el padrón del RUT) caso contrario se rechazará.

?Adicionalmente se verificará si se incluye un código diferente al inscrito en el Registro Único Tributario (RUT), en cuyo

caso se realizará la advertencia correspondiente.

|

2

|

4

|

|

4

|

2

|

2

|

4

|

1 En el caso del tipo de comprobante

"Factura Electrónica", el Ministerio de Hacienda comunicará

oportunamente el cambio de este campo a condición obligatoria

|

Etiqueta

|

Nombre

|

Tipo

|

Tamaño

|

Descripción

|

Condición

del Campo

|

|

FE

|

FEE

|

FEC

|

TE

|

NC

|

ND

|

REP

|

|

NumeroConsecutivo

|

Numeración

consecutiva del comprobante

|

String

|

20

|

?Ver notas y 3. Es un campo fijo de veinte

posiciones. Solo permite ingresar números.

?Validación: Se verificará que la información en el campo

cumpla con las notas Nº y 3

caso contrario se rechazará el comprobante. Adicionalmente se verificará el

cumplimiento de la secuencia en la generación de la numeración consecutiva de

acuerdo a los parámetros

establecidos para la misma.

|

|

|

|

|

|

|

|

|

FechaEmision

|

Fecha

de Emisión del comprobante

|

DateTime

|

|

?Tipo

de dato de fecha y hora, basado en el estándar RFC3339

sección 5.6, tipo

"date-time".

Formato:

YYYY-MM-DDThh:mi:ss[Zl(+l-)hh:mm] Ejemplo: 20

6-09-26T 3:00:00+06:00

?Validación: Se verificará el cumplimiento del

formato indicado caso contrario se rechazará el comprobante. No podrán

señalarse fechas posteriores ni anteriores a la fecha de generación del

comprobante. Fechas anteriores a la validación del comprobante solo se

permiten en los comprobantes con situación sin internet según nota Nº 3. ,

este campo debe de coincidir con la fecha señalada en la clave numérica.

|

|

|

|

|

|

|

|

|

Emisor

|

Emisor

del comprobante

|

ComplexType

|

|

?Tipo complejo que contiene los datos del emisor del

comprobante

|

|

|

|

|

|

|

|

|

>2 Nombre

|

Nombre

o razón social del Emisor

|

String

|

00

|

?Validación:

Deberá contener m nimo caracteres y un máximo de

00.

|

|

|

|

|

|

|

|

|

> Identificación

|

Identificacion

|

ComplexType

|

|

?Tipo complejo que contiene los datos de identificación

del emisor

|

|

|

|

|

|

|

|

|

> >3 Tipo

|

Tipo

de identificación del emisor

|

String

|

2

|

?Ver

nota 4. Es un campo fijo de dos posiciones.

?Este campo será de condición obligatoria,

cuando se posea información en el

nodo "Número de

cédula física/ jur dica/NITE/DIMEX del emisor/ Extranjero

no domiciliado/ No contribuyente.

?Validación: Se verificará el cumplimiento de la

codificación indicada en la nota Nº4, caso contario se rechazará el

comprobante.

?El tipo de identificación código 05 de

la nota 4 de "E tran ero No Domiciliado" es de uso exclusivo

para el tipo de comprobante electrónico "Factura electrónica de

compra" por lo que no debe habilitarse en ningún otro tipo de

comprobante electrónico. Además, se verificará que este código se complemente

con el código de Documento de Referencia 16 "Comprobante de Proveedor No

Domiciliado" en el apartado de "Información de Referencia".

?El código del tipo de No

Contribuyente: Se permitirá en la FEC, únicamente cuando en el campo

"Condición de la Venta" se haya

|

|

|

|

|

|

|

|

2 Cada carácter > se

debe interpretar como un nivel de anidamiento. Por ejemplo: nombre es un

elemento dentro de Emisor.

3 En este caso, Tipo es un

elemento dentro de identificación, el cual a su vez es un nodo de Emisor. Para

mayor claridad referirse al schema.

|

Etiqueta

|

Nombre

|

Tipo

|

Tamaño

|

Descripción

|

Condición

del Campo

|

|

FE

|

FEE

|

FEC

|

TE

|

NC

|

ND

|

REP

|

|

|

|

|

|

seleccionado el código 13 "Ventas

Bienes Usados No

Contribuyentes: Caso contrario se

rechazará el comprobante.

Para el uso de estos códigos, el emisor debe estar

inscrito ante la Administración Tributaria en todos los casos, excepto en los códigos de identificación del "Extranjero No Domiciliado" y "No Contribuyente" en la FEC.

|

|

|

|

|

|

|

|

|

> > Numero

|

Número

de cédula física/jurídica/NITE/DI MEX/EXTRANJERO NO DOMICILIADO/ NO CONTRIBUYENTE DEL EMISOR

|

String

|

20

|

?Este campo será de condición obligatoria,

cuando se posea

información

en el nodo "Tipo de identificación del emisor.

? Formato:

La "Cédula física" debe de contener 9 dígitos, sin

cero al inicio

y sin guiones.

La "Cédula de personas Jurídicas" debe contener 10 dígitos y

sin guiones.

El "Documento de Identificación Migratorio para

Extranjeros (DIMEX)" debe contener 11 o 12 dígitos, sin ceros al

inicio y sin guiones.

El "Documento de Identificación de la DGT (NITE)" debe

contener 10 dígitos y sin guiones.

El número de

identificación del "Extranjero no

domiciliado", puede contener hasta un máximo de 20 caracteres

(números y letras) en el campo denominado número, de lo contrario se

mantienen las longitudes ya establecidas para los números de cédulas.

El número de

identificación del "No Contribuyente",

puede contener hasta un máximo de 20 caracteres (números y letras) en el

campo denominado número, de lo contrario se mantienen las longitudes ya

establecidas para los números de cédulas.

?Validación: Se verificará que el comprobante

cumpla con el formato establecido según el tipo de identificación, caso

contrario se rechazará el comprobante

?El

contribuyente debe estar

inscrito ante la Administración Tributaria en todos los casos, excepto el número de identificación del

"Extranjero No Domiciliado" y "No Contribuyente" en la FEC.

|

1

|

1

|

1

|

1

|

1

|

1

|

1

|

|

> Registrofiscal8707

|

Número

de Registro Fiscal de bebidas alcohólicas Ley 8707

|

String

|

12

|

?Campo condicional. Se convierte en carácter

obligatorio cuando se estén facturando códigos

CAByS de bebidas alcohólicas según la Ley 8707. Contiene los datos del número de registro de

bebidas alcohólicas, suministrado por la Dirección General de Aduanas.

?Se

permite como máximo 12 dígitos.

?Validación: Se verificará el uso de

este campo cuando se utilicen códigos CAByS de Bebidas alcohólicas, de no

cumplir con el mismo se generará mensaje de advertencia.

|

2

|

2

|

2

|

2

|

2

|

2

|

4

|

|

Etiqueta

|

Nombre

|

Tipo

|

Tamaño

|

Descripción

|

Condición

del Campo

|

|

FE

|

FEE

|

FEC

|

TE

|

NC

|

ND

|

REP

|

|

> NombreComercial

|

Nombre

comercial emisor

|

String

|

80

|

?En el caso que se cuente con nombre

comercial debe indicarse. Es opcional

?Validación: Deberá contener mínimo 3

caracteres y un máximo de 80.

|

3

|

3

|

3

|

3

|

3

|

3

|

4

|

|

> Ubicacion

|

Ubicación

|

ComplexType

|

|

?Tipo complejo que contiene el detalle de

una ubicación, Campo obligatorio en todos los comprobantes, excepto en la

Factura Electrónica de Compra cuando se utilice el "códigos 05" de

la nota 4 en el Tipo de Identificación del Emisor. En el caso del código 06,

de la nota 4, para "No Contribuyentes", de contar con Domicilio en

el país, debe indicarlo.

|

|

|

2

|

|

|

|

4

|

|

> > Provincia

|

Provincia

|

String

|

|

?Ver

nota 4 y 7. Únicamente permite números.

?Validación: Se verificará el cumplimiento de la

nota 4 y 7.

?Adicionalmente se verificará la inclusión de códigos

diferentes al inscrito en el Registro Único Tributario (RUT), en cuyo caso se

generará un mensaje de advertencia.

Se exceptúan de

esta obligación, los códigos de identificación 05 y 06.

|

|

|

|

|

|

|

4

|

|

> > Canton

|

Cantón

|

String

|

2

|

?Ver

nota 4 y 7. Únicamente permite números.

?Validación: se verificará el cumplimiento de la

nota 4 y 7.

? Adicionalmente se verificará la

inclusión de códigos diferentes al inscrito

en el Registro Único Tributario (RUT), en cuyo caso se generará un mensaje de advertencia.

Se exceptúan de

esta obligación, los códigos de identificación 05 y 06.

|

|

|

|

|

|

|

4

|

|

> > Distrito

|

Distrito

|

String

|

2

|

?Ver

nota 4 y 7. Únicamente permite números.

?Validación:

se verificará el cumplimiento de la nota 4.

? Adicionalmente se verificará la

inclusión de códigos diferentes al inscrito

en el Registro Único Tributario (RUT), en cuyo caso se generará un mensaje de advertencia.

Se exceptúan de

esta obligación, los códigos de identificación 05 y 06.

|

|

|

|

|

|

|

4

|

|

> > Barrio

|

Barrio

|

String

|

50

|

?Debe

de detallarse en texto, el nombre del barrio del emisor.

?Validación: Deberá contener mínimo 5

caracteres y un máximo de 50

|

3

|

3

|

3

|

3

|

2

|

2

|

4

|

|

> > OtrasSenas

|

Otras señas

|

String

|

250

|

?Debe de indicarse lo más exacta posible.

?Validación: Deberá contener mínimo 5

caracteres y un máximo de 250

|

|

|

|

|

|

|

4

|

|

Etiqueta

|

Nombre

|

Tipo

|

Tamaño

|

Descripción

|

Condición

del Campo

|

|

FE

|

FEE

|

FEC

|

TE

|

NC

|

ND

|

REP

|

|

> Otras Senas Extranjero

|

Otras señas Extranjero

|

String

|

300

|

?Debe de indicarse lo más exacta posible. Es de uso exclusivo

para cuanto se selecciona el código "05" en el campo denominado

"Tipo de identificación del emisor.", por lo cual no puede

ser utilizado ningún otro tipo de identificación.

?Validación: Deberá contener mínimo 5

caracteres y un máximo de 300 cuando se utilice código "05" en el

campo denominado "Tipo de identificación del emisor." para FEC.

|

4

|

4

|

2

|

4

|

4

|

4

|

4

|

|

> Telefono

|

Telefono

|

ComplexType

|

|

?Tipo

complejo para un número telefónico. Es opcional.

|

3

|

3

|

3

|

3

|

3

|

3

|

4

|

|

> > CodigoPais

|

Código del País

|

lnteger

|

3

|

?En

el caso que se cuente con un número de teléfono debe indicarse.

?Validación: Deberá contener mínimo dígito y un máximo de

3.

|

|

|

|

|

|

|

4

|

|

> > NumTelefono

|

Número telefónico

|

lnteger

|

20

|

?En el caso que se cuente con un número

de teléfono debe indicarse.

?Validación: Deberá contener mínimo 8 dígitos y un máximo

de 20.

|

|

|

|

|

|

|

4

|

|

> CorreoElectronico ,4

|

Dirección

del correo electrónico del emisor

|

String

|

0

|

?Se

puede incluir un máximo de 4 direcciones de correo.

?Debe cumplir con la siguiente estructura:

\\\s (([\<>( \\[\\]\\.,

:\\s \\\ ] (\\.[\<>( \\[\\]\\., :\\s \\\ ]

(\\\ . \\\ (([\<>( \\[\\]\\.,

:\\s \\\ ] \\. [\<>( \\[\\]\\., :\\s \\\ ] 0,

\\s $

?Validación: Deberá Cumplir con el

formato indicado, caso contrario se rechazará el comprobante.

|

|

|

2

|

|

|

|

|

|

Receptor

|

Receptor

del comprobante

|

ComplexType

|

|

?Tipo complejo que contiene los datos del receptor del

comprobante

|

|

2

|

|

2

|

2

|

2

|

|

|

> Nombre

|

Nombre

o razón social del Receptor

|

String

|

00

|

?Validación:

Deberá contener mínimo 3 caracteres y un máximo de

00.

|

|

|

|

|

|

|

|

|

> ldentificacion

|

ldentificación

|

ComplexType

|

|

?Tipo complejo que contiene los datos de identificación

del receptor

|

|

|

|

2

|

2

|

2

|

|

|

> > Tipo

|

Tipo

de identificación del receptor

|

String

|

2

|

?Ver nota 4. Es un campo fijo de dos

posiciones.

?Este campo será de condición obligatoria,

cuando se posea información en el nodo "Número de cédula física/

jurídica/NlTE/DlMEX, Extranjero no domiciliado, del receptor.

?Validación: El uso del código

para el Extranjero no domiciliado: se permitirá, en la FEE, TE, NC y ND.

En FE, se

permitirá únicamente cuando la condición de la venta sea código 2 "Venta

de Mercancía No Nacionalizada" de la nota 5. En estos casos se deberá

indicar en el apartado, "Información de Referencia" los datos del

documento de respaldo de no indicarse se rechazará el comprobante electrónico.

En la FEC y el REP se rechazará el uso

de este código.

|

|

|

|

|

|

|

|

|

Etiqueta

|

Nombre

|

Tipo

|

Tamaño

|

Descripción

|

Condición

del Campo

|

|

FE

|

FEE

|

FEC

|

TE

|

NC

|

ND

|

REP

|

|

> > Numero

|

Número de cédula

física

jurídica NITE

DIMEX Extranjero No Domiciliado, del receptor

|

String

|

20

|

?Este

campo será de condición obligatoria, cuando se posea

información

en el nodo "Tipo de identificación del receptor.

? Formato:

La "Cédula física" debe de contener 9 dígitos, sin cero al inicio

y

sin guiones.

La "cédula de personas Jurídicas" debe contener 10 dígitos y sin

guiones.

El "Documento de Identificación Migratorio para

Extranjeros (DIMEX)" debe contener 11 o 12 dígitos, sin ceros al

inicio y sin guiones.

El "Documento de Identificación de la DGT

(NITE)" debe contener 0 dígitos y sin guiones.

El número de

identificación del "Extranjero No

Domiciliado", puede contener hasta un máximo de 20 caracteres

(números y letras) en el campo denominado número, de lo contrario se

mantienen las longitudes ya establecidas para los números de cédulas

?Validación: Se verificará que el comprobante

cumpla con el formato establecido según el tipo de identificación.

En FEC, el

receptor debe estar inscrito ante la Administración Tributaria

En el caso de FE, FEE y TE,

de los datos

registrados en este

campo, se verificará que el número de identificación sea un dato real

en los padrones y registros

correspondientes, excepto el "Extranjero No Domiciliado" el cual no

requiere estar inscrito o empadronado.

En el caso de FE,

el número de identificación del "Extranjero No Domiciliado"

únicamente se permitirá en los Datos del Receptor, cuando en el campo

"Condición de la Venta" se haya indicado el código 2 "Venta

Mercancía No Nacionalizada"

En REP, NC y ND,

los datos registrados deben coincidir con el comprobante original.

De no cumplirse los puntos anteriores

se rechazará el comprobante.

|

|

|

|

|

|

|

|

|

> NombreComercial

|

Nombre

comercial receptor

|

String

|

80

|

?En el caso que se cuente con nombre

comercial debe indicarse. Es opcional

?Validación: Deberá contener mínimo 3

caracteres y un máximo de 80.

|

3

|

3

|

3

|

3

|

3

|

3

|

4

|

|

> Ubicacion

|

Ubicacion

|

ComplexType

|

|

?Tipo complejo que contiene el detalle de

una ubicación. En caso de contar con domicilio en el país, debe indicarse.

En caso de Tiquete electrónico queda

como opcional.

No aplica para el tipo de

identificación de Extranjero No Domiciliado

|

2

|

4

|

2

|

3

|

2

|

2

|

4

|

|

> > Provincia

|

Provincia

|

String

|

|

Ver

nota 4 y 7. Únicamente permite números.

? Validación: Se verificará el

cumplimiento de la nota 4.

|

|

4

|

|

|

|

|

4

|

|

> > Canton

|

Cantón

|

String

|

2

|

?Ver

nota 4 y 7. Únicamente permite números.

? Validación: Se verificará el

cumplimiento de la nota 4.

|

|

4

|

|

|

|

|

4

|

|

Etiqueta

|

Nombre

|

Tipo

|

Tamaño

|

Descripción

|

Condición

del Campo

|

|

FE

|

FEE

|

FEC

|

TE

|

NC

|

ND

|

REP

|

|

> > Distrito

|

Distrito

|

String

|

2

|

?Ver

nota 4 y 7. Únicamente permite números.

? Validación: Se verificará el

cumplimiento de la nota 4.

|

|

4

|

|

|

|

|

4

|

|

> > Barrio

|

Barrio

|

String

|

50

|

?Debe

de detallarse el nombre del barrio del receptor.

?Deberá contener mínimo 5 caracteres y un máximo de 50.

|

3

|

4

|

3

|

2

|

2

|

2

|

4

|

|

> > OtrasSenas

|

Otras señas

|

String

|

60

|

?Debe

de indicarse lo más exacta posible.

? Validación: Deberá contener mínimo 5

caracteres y un máximo de

60.

|

|

4

|

|

|

|

|

4

|

|

> OtrasSenasExtranjero

|

Otras

señas Extranjero

|

String

|

300

|

?Campo para incluir la dirección en el

extranjero, en caso de requerirlo. En FE se permitirá estecampo para

el tipo de identificación

de Extranjero No Domiciliado cuando se utilice el código "05" de la

nota 4. en el campo

denominado "Tipo de identificación del

receptor."

?Validación:

Deberá contener mínimo 5 caracteres y un máximo de

300. Cuando

se utilice código

"05" en el campo denominado "Tipo de

identificación del receptor."

Este campo se rechazará en FEC.

|

2

|

2

|

4

|

3

|

2

|

2

|

4

|

|

> Telefono

|

Telefono

|

ComplexType

|

|

?Tipo complejo para un número telefónico.

Es opcional.

|

3

|

3

|

3

|

3

|

3

|

3

|

4

|

|

> > CodigoPais

|

Código del País

|

lnteger

|

3

|

?En el caso que se cuente con un número

de teléfono debe indicarse.

? Validación: Deberá contener mínimo

digito y un máximo de 3.

|

|

|

|

|

|

|

4

|

|

> > NumTelefono

|

Número telefónico

|

lnteger

|

20

|

?En el caso que se cuente con un número

de teléfono debe indicarse.

? Validación: Deberá contener mínimo 8

dígitos y un máximo de 20

|

|

|

|

|

|

|

4

|

|

> CorreoElectronico

|

Dirección del

correo electrónico del receptor

|

String

|

60

|

?Este campo será de condición obligatoria,

cuando el cliente lo requiera.

?Debe cumplir con la siguiente estructura: A\\s*(([A<>()\\[\\]\\.,;:\\s@\\\"]+(\\.[A<>()\\[\\]\\.,;:\\s@\\\"]+)*)I(\\\".+\\\"))@

(([A<>()\\[\\]\\.,;:\\s@\\\"]+\\.)+[A<>()\\[\\]\\.,;:\\s@\\\"]{0,})\\s*$

?Validación: Deberá de cumplir con el

formato indicado, caso contrario se rechazará el comprobante.

|

2

|

2

|

2

|

2

|

2

|

2

|

2

|

|

CondicionVenta

|

Condiciones

de la venta

|

String

|

2

|

?Ver

notas 5 y 7. Es un campo fijo de dos posiciones

?Validación: Cumplimiento de la Nota 5.

?El código 2 de la nota 5, sobre

"Venta de Mercancía No Nacionalizada", únicamente será permitido en

el comprobante Factura Electrónica, caso contrario se rechazará el

comprobante electrónico.

Los códigos, 09 y , de la nota 5, sobre pagos de

servicios prestado al Estado y Ventas a Crédito en lVA a 90 días, se

utilizarán únicamente en Recibos Electrónicos de Pago. Estos serán los únicos

códigos permitidos en dicho Comprobante Electrónico.

|

|

|

|

|

|

|

|

|

Etiqueta

|

Nombre

|

Tipo

|

Tamaño

|

Descripción

|

Condición

del Campo

|

|

FE

|

FEE

|

FEC

|

TE

|

NC

|

ND

|

REP

|

|

CondicionVentaOtros

|

Detalle

Condicion de la Venta OTRO

|

atring

|

100

|

?Será obligatorio en caso de utilizar el

código 99 de "Otros" de la nota

5.

ae debe describir puntualmente la condición de la venta utilizada.

?Validación: Deberá contener mínimo 5 caracteres y un

máximo de 100.

|

2

|

2

|

2

|

2

|

2

|

2

|

|

|

PlazoCredito

|

Plazo del crédito

|

Integer

|

5

|

?Este campo

será de condición obligatoria, cuando la condición de la

venta del producto o prestación de servicio sea código 02 correspondiente a

Crédito, o código 10 correspondiente a "Venta a crédito en IVA hasta 90

días" el mismo se debe de expresar en

días.

?Validación: Deberá contener mínimo 1 número

entero y un máximo de 5.

? Se deberá incluir un valor mayor a

"cero". Caso contrario se

rechazará el comprobante.

|

2

|

2

|

2

|

2

|

2

|

2

|

|

b) Detalle de la mercancía o servicio

prestado

|

Etiqueta

|

Nombre

|

Tipo

|

Tamaño

|

Descripción

|

Condición del Campo

|

|

FE

|

FEE

|

FEC

|

TE

|

NC

|

ND

|

REP

|

|

DetalleServicio

|

Detalle

del Servicio, Mercancía u otro.

|

Complex

Type

|

|

?Tipo

complejo que agrupa las líneas del detalle.

?Validación: Deberá de ser de carácter

obligatorio en todos los comprobantes, excepto en FE, TE, NC Y ND cuando se

utilice el nodo de "Otros Cargos" y se seleccione el código 04, 08, 09 y 10 de la nota 16 en el

campo "Tipo de documento otros cargos" y no cuente

con una línea

de servicio o producto

|

2

|

|

|

2

|

2

|

2

|

|

|

> LineaDetalle { , 000}

|

Línea de detalle

|

Complex Type

|

|

?Tipo complejo que representa cada línea

del detalle de la mercancía o servicio prestado.

?En el caso del

Recibo Electrónico de Pago representa el pago de un comprobante a crédito

para las condiciones ya establecidas para los códigos 08 y 0 de la nota 5.

|

|

|

|

|

|

|

|

|

> > NumeroLinea

|

NVúmero de la línea

|

Positivel nteger

|

|

?De a 000

|

|

|

|

|

|

|

|

|

> > PartidaArancelaria

|

Partida Arancelaria

|

String

|

2

|

?Se convierte en carácter obligatorio cuando se elija

el tipo de comprobante "Factura Electrónica

de Exportación" para la venta de una mercancía y se seleccione un código

CAByS que corresponda a un producto.

? Validación: Deberá incluir al menos 2 dígitos cuando se trate de

una FEE, NC o ND que modifiquen una FEE y que el primer digito del código CABYS

sea 0, , 2, 3 y 4 (bienes).

|

4

|

2

|

4

|

4

|

2

|

2

|

4

|

|

4 >

> CodigoCABYS

|

Código de Producto

/Servicio

|

String

|

3

|

?Ver

nota 7.

?Para las

Notas de Crédito

y Débito será

obligatorio el código CAByS, cuando la misma se

encuentre ligada a un Comprobante electrónico que contenga código CAByS.

?No será obligatorio en las Notas de Crédito o Débito cuando en

el apartado de "Información de Referencia", el documento de

referencia sea un comprobante emitido antes del 0 de diciembre del 2020 o se identifique como una Nota de Crédito Financiera o Nota de Debito

Financiera, definidas en la nota 9 "Códigos de Referencia a Utilizar"

?Validación: Se Verificará que el código sea

válido en el catálogo vigente publicado en el sitio

web del BCCR,

salvo en las NC y ND que

tengan código de notas de crédito financieras (código 08 y 09 de la nota 9),

en el apartado de información de referencia. Adicionalmente, en el caso de

aplicarse exoneraciones (códigos 04), el código indicado por el emisor,

deberá de encontrarse en la autorización emitida por la Dirección General de

Hacienda. Caso contrario se rechazará el comprobante.

|

|

|

|

|

2

|

2

|

4

|

4 Rige a partir del 01/12/2020; a partir de la

fecha indicada anteriormente dicho campo es "Obligatorio".

|

Etiqueta

|

Nombre

|

Tipo

|

Tamaño

|

Descripción

|

Condición del Campo

|

|

FE

|

FEE

|

FEC

|

TE

|

NC

|

ND

|

REP

|

|

> > CodigoComercial {0,5}

|

Código Comercial

|

Complex

Type

|

|

?Tipo

complejo para el código de un producto o servicio.

?Se puede

incluir un máximo

de 5 repeticiones de códigos de producto/servicio.

?Este será un requisito obligatorio para las líneas de detalle que utilicen uno

de los códigos de

producto/servicio de "surtidos" que estén habilitados en el CAByS,

entendidos como la combinación de más de dos productos con diferentes

códigos de producto/servicio.

?Validación: Deberá incluir al menos 3 caracteres