SUPERINTENDENCIA DE TELECOMUNICACIONES

N° 307-SUTEL-SCS-2014.-El suscrito, Secretario del

Consejo de la Superintendencia de Telecomunicaciones, en ejercicio de las

competencias que le atribuye el inciso b) del artículo 50 de la Ley General de

la Administración Pública, ley 6227, y el artículo 35 del Reglamento interno de

organización y funciones de la Autoridad Reguladora de los Servicios Públicos y

sus órganos desconcentrados, me permito comunicarle(s) que en sesión ordinaria

N° 03-2014, celebrada el 15 de enero del 2014, mediante acuerdo 029-003-2014,

de las 16:00 horas, el Consejo de la Superintendencia de Telecomunicaciones

aprobó por unanimidad, la siguiente resolución:

RCS-010-2014

"SE RESUELVE

SOLICITUD DE FIJACIÓN DE TARIFA

PORCENTUAL PARA EL CÁLCULO DE LA TASA

DE FINANCIAMIENTO DEL SISTEMA DE

EMERGENCIA 9-1-1"

(Expediente SUTEL-GCO-TMI-1557-2013)

Resultando:

1º-Que en fecha 06 de setiembre del 2013, mediante

oficio 6020-DI-1121-2013 (NI 7486-13), el señor José Fabio Parreaguirre

Camacho, en su condición de Director del Sistema de Emergencias 9-1-1, cédula

de persona jurídica número 3-007-213928 presentó ante la Superintendencia de

Telecomunicaciones (en adelante, SUTEL) solicitud de fijación de la tarifa

porcentual correspondiente para el cálculo de la tasa de financiamiento para el

sistema de emergencias 9-1-1, de conformidad con el párrafo tercero del

artículo 7 de la Ley N° 7566. Adjuntó un CD con la versión digital (folios 02

al 164).

2º-Que

en fecha 20 de setiembre del 2013, mediante oficio 4727-SUTEL-DGM-2012 la

Dirección General de Mercados solicitó al Consejo de la Superintendencia de

Telecomunicaciones que se pronunciara sobre la admisibilidad de la solicitud

planteada por el Sistema de Emergencias 9-1-1 (folios 165 al 166).

3º-Que

en fecha 1 de Octubre del 2013 mediante oficio 6020-DI-1284-2013 (NI-08269), el

señor José Fabio Parreaguirre Camacho, en su condición de Director del Sistema

de Emergencias 9-1-1 envío los Estados Financieros del Sistema de Emergencias

9-1-1 con el informe de los auditores externos (folios 167 al 205).

4º-Que el 03 de Octubre del

2013, mediante oficio número 4974-SUTEL-SCS-2013, el Secretario del Consejo

comunicó a la Dirección General de Mercados, el acuerdo 006- 051-2013 de la

sesión ordinaria 51-2013, en donde el Consejo de la Superintendencia de

Telecomunicaciones dio la admisibilidad a la solicitud de una nueva fijación de

la tarifa porcentual correspondiente para el cálculo de la tasa de

financiamiento del Sistema de Emergencias 9-1-1, el cual se cobra a los

abonados y usuarios de los servicios de telefonía en las respectivas

facturaciones de sus servicios contratados; y solicitó a la Dirección General

de Participación del Usuario de la Autoridad Reguladora de los Servicios

Públicos la coordinación respectiva para someter a audiencia pública la

propuesta, de conformidad con los artículos 73 inciso h), 81 inciso a) y 36 de

la Ley N° 7593 y 17 párrafo final y 52 apartado 1 inciso h) del Reglamento

Interno de Organización y Funciones de la Autoridad Reguladora de los Servicios

Públicos y sus órganos desconcentrados (RIOF) (folios 206 al 210).

5º-Que

el 9 de Octubre mediante oficios 5040-SUTEL-DGM-2013, 5041-SUTEL-DGM-2013,

5042-SUTEL-DGM-2013, 5043-SUTEL-DGM-2013, 5047-SUTEL-DGM-2013,

5049-SUTEL-DGM-2013, 5052-SUTEL-DGM-2013, 5053-SUTEL-DGM-2013,

5054-SUTEL-DGM-2013, 5057-SUTEL-DGM-2013, 5059-SUTEL-DGM-2013,

5060-SUTEL-DGM-2013, 5061-SUTEL-DGM-2013, 5062-SUTEL-DGM-2013 y el 10 de

Octubre del 2013 mediante oficio 5093-SUTEL-DGM-2013 la Dirección General de Mercados

solicitó a los operadores y proveedores autorizados de Servicios de

Telecomunicaciones que brindan servicios de telefonía-voz- (fija, móvil o IP

sin incluir otros servicios de telecomunicaciones) que informen cuáles han sido

sus ingresos por facturación telefónica del periodo comprendido entre el 1 de octubre del 2012 al 30 de

septiembre del 2013, exclusivamente por el servicio de telefonía

-voz- (fija, móvil o IP sin incluir otros servicios de telecomunicación) con

acceso al servicio 9-1-1. Dicha información se solicitó con el fin de realizar

una proyección de ingresos de todo el mercado para que la SUTEL junto con los

costos que demande la eficiente administración del sistema, determine la tarifa

porcentual del Sistema de Emergencias 9-1-1 (folios 217 al 295).

6º-Que

en atención a la consulta realizada se obtuvieron los siguientes resultados:

a) Que el 14 de

octubre del 2013, mediante oficio 0086-FULL- 2013 (NI-08550-13), la empresa

Virtualis, S. A. (FULL MÓVIL) brindó la información requerida (folios 296 y

297).

b) Que el 14 de

octubre del 2013, mediante oficio 191_13_ CMW_2013 del 10 de octubre del 2013

(NI-08551-13), la empresa Call My Way NY, S.A brindó la información requerida

(folio 298 y 299).

c) Que el 16 de

octubre del 2013, mediante el oficio sin número (NI-08660-13) la empresa R

& H International Telecom, S. A. brindó la información requerida (folios

304 y 305).

d) Que el 17 de

octubre del 2013, mediante oficio sin número (NI-08690-13) la empresa PRD

Internacional S.A, brindó la información requerida (folio 306).

e) Que el 17 de

octubre del 2013 la empresa Amnet Cable Costa Rica, S.A (TIGO) mediante correo

electrónico (NI-08707-13) brindó la información requerida (folios 307, 308 y

309).

f) Que el 17 de

octubre del 2013, mediante oficio sin número (NI-08700-13) la empresa

Televisora de Costa Rica, S. A. (TUYO MÓVIL) brindó la información requerida

(folios 310 y 311).

g) Que el 17 de

octubre del 2013, mediante oficio sin número (NI-08706-13) la empresa American

Data Networks, brindó la información requerida (folio 312).

h) Que el 17 de

octubre del 2013, mediante oficio sin número del (NI-08708-13) la empresa

Interphone S. A. brindó la información requerida (folios 313, 314 y 315).

i) Que el 17 de

octubre del 2013, mediante oficio sin número (NI 08719-13), la empresa Claro

C.R Telecomunicaciones, S.A (CLARO), brindó la información requerida (folios

316, 317, 318 y 319).

j) Que el 18 de

octubre del 2013, mediante oficio sin número (NI- 08733-13), la empresa

Telecable S. A. brindó la información requerida (folios 320 y 321).

k) Que el 22 de

octubre del 2013, mediante oficio sin número (NI-08844-13), la empresa

Telefónica de Costa Rica TC, S. A. (MOVISTAR) brindó la información requerida

(folios 322 y 323).

l) Que el 23 de

octubre del 2013, mediante oficio sin número (NI-08887-13) la empresa

Comunicaciones Múltiples JV de Costa Rica, S. A. (MULTICOM) brindó la

información requerida (folio 324).

m) Que el 24 de

octubre del 2013 la empresa E-Diay S.A, mediante correo electrónico del (NI-08925-13)

brindó la información requerida (folios 325, 326, 327 y 328).

n) Que el 8 de

noviembre del 2013, mediante oficio número 264-567-2013 (NI 09389-13), el

Instituto Costarricense de Electricidad (ICE), brindó la información requerida

(folios 334, 335, 336, y 337)

7º-Que el 10 de octubre del 2013, se publicó en los

periódicos de circulación nacional, La Nación y La República, la

convocatoria a la audiencia pública para el 19 de noviembre del 2013, para que

las personas con un interés legítimo se manifestaran pudiendo presentar su

oposición o coadyuvancia y expusieran las razones de hecho y de derecho que

consideren pertinentes respecto de la solicitud de modificación de la tarifa

porcentual para el cálculo de la tasa de financiamiento del Sistema de Emergencias

9-1-1 (folio 329 al 330).

8º-Que

el 4 de noviembre del 2013, mediante el oficio 5601-SUTEL-DGM-2013, la señora

Cinthya Arias Leitón, jefe de la Dirección General de Mercados, solicitó a la

Dirección General de Participación del Usuario, dejar sin efecto el

señalamiento de la audiencia pública en razón de que la Imprenta Nacional no

público un extracto de la convocatoria (folios 345).

9º-Que

el 12 de noviembre del 2012, se publicó en el diario oficial La Gaceta N° 228,

la reprogramación de la audiencia pública para las diecisiete horas con quince

minutos del 3 de diciembre del 2013 (folio 338 al 339).

10.-Que

el 13 de noviembre del 2013, se publicó en los periódicos de circulación

nacional, La Nación y La República, la convocatoria a la

audiencia pública para el 3 de diciembre del 2013, para que las personas con un

interés legítimo se manifestaran pudiendo presentar su oposición o coadyuvancia

y expusieran las razones de hecho y de derecho que consideren pertinentes

respecto de la solicitud de modificación de la tarifa porcentual para el

cálculo de la tasa de financiamiento del Sistema de Emergencias 9-1-1 (folios

340 al 341).

11.-Que

el 2 de diciembre del 2013, mediante el oficio 0150-2382-2013 del 2 de

diciembre del 2013 (NI-10223-13), el señor Martín Vindas Garita en su condición

de Gerente General del Instituto Costarricense de Electricidad (ICE) solicita:

i. Que el Sistema de Emergencias 9-1-1 realice una proyección de los ingresos

de telefonía de voz de todos los operadores autorizados en el periodo vigente,

y que adicionalmente implemente mecanismos de fiscalización que permitan una

eficiente recaudación de los recursos que deben pagar todos los operadores que

recaudan el 1% de la Facturación Telefónica. ii. Que se haga una identificación

de todas las necesidades del Sistema de Emergencias 9-1-1, incluyendo el pago

de las deudas que tiene con el ICE y se valore si el 1% establecido en la Ley

es suficiente para que dicho Sistema pueda operar sin pérdidas, y sin que se le

recargue al ICE la atención de sus necesidades deficitarias. ii. Que el Sistema

de Emergencias 9-1- 1 presupueste las obligaciones que actualmente mantiene con

el ICE y proceda a su pago en el plazo acordado. (Folios 351 al 352).

12.-Que

el 4 de diciembre del 2013, a las 17:15 horas, se celebró la respectiva

audiencia de ley en el auditorio de la Autoridad Reguladora de los Servicios

Públicos (ARESEP) y por medio de video-conferencia en los Tribunales de

Justicia de: Limón Centro, Heredia Centro, Ciudad Quesada, Liberia Centro, Puntarenas

Centro, Cartago Centro y San Isidro del General de Pérez Zeledón y de manera

presencial en el Salón Parroquial de Bri Brí, Limón (folio 355).

13.-Que

el 4 de diciembre Eliecer Camacho Céspedes 2013, mediante oficio

3369-DGPU-2013/125429 del 2 de diciembre del 2013 (NI-0199), Profesional II y

Luis Fernando Chavarría Alfaro, Director a.i., ambos de la Dirección General de

Participación del Usuario rinden el Informe de Instrucción de Audiencia Pública

(folio 359 a 360) y remiten un CD con grabación de la audiencia pública

(NI-0201) (folios 356 y 357).

14.-Que el 11 de diciembre

del 2013, mediante acuerdo 021- 066-2013, el Consejo de la Superintendencia de

Telecomunicaciones adopto la resolución número RCS-335-2013 de las 14:45 horas

en la cual declara confidencial por el período de un año los folios 167 al 205

del oficio o 6020-DI-1284-2013 (NI-08269) del 1 de Octubre del 2013 y la

información suministrada por: Virtualis S. A. (FULL MÓVIL) visible a folios 296

y 297, Call My Way NY, S.A visible a folios 298 y 299, R & H Telecom, S. A.

visible a folios 304 y 305, PRD Internacional S.A visible a folio 306, Amnet

Cable Costa Rica S. A. (TIGO) visible a folios 307, 308 y 309, Televisora de

Costa Rica, S. A. (TUYO MÓVIL) visible a folios 310 y 311, American Data

Networks visible a folio 312, Interphone S. A. visible a folios 313, 314 y 315,

Claro C.R Telecomunicaciones, S.A (CLARO) visible a folios 316, 317, 318 y 319,

Telecable Económico T.V.E S. A. visible a folios 320 y 321, Telefónica de Costa

Rica TC, S. A. (MOVISTAR) visible a folios 322 y 323, Comunicaciones Múltiples

JV de Costa Rica S. A. (MULTICOM) visible a folio 324, E-Diay S. A. visible a

folios 325, 326, 327 y 328 y el Instituto Costarricense de Electricidad (ICE)

visible a folios 334, 335, 336, y 337 (folios 361 al 369).

15.-Que

mediante oficio 276-SUTEL-DGM-2014 del 14 de enero del 2014, la Dirección

General de Mercados rindió un informe técnico-jurídico al Consejo de la

Superintendencia de Telecomunicaciones titulado "Estudio Tarifario del Sistema

de Emergencia 9-1-1 año 2014".

16.-Que

actualmente la tarifa vigente para el Sistema de Emergencias 9-1-1 es el uno

por ciento (1%) de la facturación telefónica que cobren todos los operadores

telefónicos, incluido el ICE, cuyos usuarios dispongan de un número telefónico

previamente habilitado y tengan acceso al sistema de emergencias 9-1-1, de

conformidad con el acuerdo 007-006-2013, de la sesión ordinaria 006-2013,

celebrada por el Consejo de la Superintendencia de Telecomunicaciones el 6 de febrero

del 2013 (expediente GCO-TMI-002-2012).

17.-Que

en los procedimientos se han observado los plazos y las prescripciones de ley.

Considerandos:

A. SOBRE LA FIJACIÓN TARIFARIA

I. Que el artículo 7

de la Ley de Creación del Sistema de Emergencias 9-1-1, N° 7566 establece que

la SUTEL fijará la tarifa porcentual correspondiente previa comprobación de los

costos de operación e inversión del Sistema de Emergencias 9-1-1. Asimismo,

dispone que la tarifa porcentual será determinada en función de los costos que

demande la eficiencia administración del sistema y en consideración con la

proyección del monto de facturación telefónica para el siguiente ejercicio

fiscal y que la tarifa porcentual no podrá exceder un uno por ciento (1%) de la

facturación telefónica. Es decir, que los costos de operación del Sistema de

Emergencias 9-1-1 no pueden exceder el uno por ciento (1%) del monto anual que

se estima alcanzará de la facturación telefónica, porcentaje que por lo tanto

constituye un limitante a los ingresos que pueden ser recaudados para efectos

de financiamiento del Sistema de Emergencias 9-1-1.

II. Que del Informe

técnico jurídico rendido en el oficio 276-SUTEL-DGM-2013 de la Superintendencia

de Telecomunicaciones mencionado, sirve de sustento a esta resolución, por lo

que a continuación se indican los siguientes fundamentos que se extraen de

dicho informe:

2. Marco Legal

Mediante Ley de

Creación del Sistema de Emergencias 9-1-1, Ley 7566, con fecha de vigencia el

18 de enero de 1996, se creó el Sistema de Emergencias 9-1-1, con cobertura en

todo el territorio nacional y adscrito al Instituto Costarricense de

Electricidad (ICE). Su objetivo principal responde a participar, oportuna y

eficientemente, en la atención de situaciones de emergencia para la vida, libertad,

integridad y seguridad de los ciudadanos o casos de peligro para sus bienes.

De acuerdo a la

citada Ley, las funciones del Sistema de Emergencias son las siguientes:

"a) Desarrollar y

mantener un sistema de recepción, atención y transferencia de las llamadas de

auxilio realizadas en situaciones de emergencia a las instituciones y los

cuerpos de socorro correspondientes.

Realizará

estas labores a través de una red de comunicación con una base de acceso única

para los particulares, que integre, con el más alto nivel técnico y óptima

calidad, canales de comunicación entre órganos y entes del sector público o

privado.

b) Fusionar de manera

progresiva, en el 9-1-1, como único número telefónico, todos los que atienden

llamadas de auxilio en situaciones de emergencia.

c) Mantener un

programa permanente de capacitación para los funcionarios del Sistema. Para tal

efecto, suscribirá acuerdos de cooperación con entidades públicas o privadas,

dentro del país o fuera de él.

d) Ejecutar los

procedimientos y trámites necesarios, dictados por la Comisión Coordinadora que

se crea en el artículo 4 de esta ley, para que las emergencias reportadas se

atiendan con eficiencia y calidad."

Para cumplir a

cabalidad con sus funciones, la Ley 7566, Ley de Creación del Sistema de

Emergencias 9-1-1, en el artículo 7, establece la tasa de financiamiento. Los

contribuyentes de esta tasa son los abonados y usuarios de los servicios de

telefonía, quienes se beneficiarán del servicio y de la garantía de su

permanencia y eficiente prestación.

El mismo artículo

establece que "previa comprobación de los costos de operación e inversión del

Sistema de Emergencias 9-1-1, la Sutel fijará la tarifa porcentual

correspondiente a más tardar el 30 de noviembre del año fiscal en curso. En el

evento que la Superintendencia no fije la tarifa al vencimiento del plazo

señalado, se aplicará la tarifa aplicada al período fiscal inmediato anterior.

La tarifa porcentual será determinada en función de los costos que demande la

eficiente administración del sistema y en consideración con la proyección del

monto de facturación telefónica para el siguiente ejercicio fiscal. La tarifa

porcentual no podrá exceder un uno por ciento (1%) de la facturación

telefónica."

Son los proveedores

de los servicios de telefonía, en su condición de agentes de percepción de esta

tasa tributaria, quienes incluirán en la facturación telefónica mensual de

todos sus abonados y usuarios, el monto correspondiente que haya sido aprobado

por SUTEL. Asimismo, deberán poner a disposición de la administración del

Sistema de Emergencias 9-1-1 los fondos recaudados a más tardar un mes

posterior al período de recaudación, mediante la presentación de una

declaración jurada del período fiscal mensual.

"Dichos agentes de

percepción asumirán responsabilidad solidaria por el pago de esta tasa, en caso

de no haber practicado la percepción efectiva. En caso de mora se aplicarán los

intereses aplicables a deudas tributarias, de conformidad con el artículo 57

del Código de Normas y Procedimientos Tributarios, y la multa por concepto de

morosidad prevista en el artículo 80 bis del Código de Normas y Procedimientos

Tributarios.

El monto de los

mencionados intereses y multas no podrá considerarse, por ningún concepto, como

costo de operación.

Además, el Sistema de

Emergencias 9-1-1 se financiará con los aportes económicos de las instituciones

integrantes de la comisión coordinadora, para lo cual quedan autorizadas por

esta norma; asimismo, con las transferencias globales contenidas en los

presupuestos de la República y las donaciones y legados de cualquier

naturaleza, que se reciban para utilizarse en ese Sistema." (Artículo 7, Ley

7566)

Otra fuente de

ingresos de la que dispone la Ley 7566 para el Sistema de Emergencias 9-1-1

responde a las multas relacionadas con las llamadas indebidas o llamadas que

reportan situaciones de falsas de emergencias, lo anterior de acuerdo al

artículo 16 de la citada Ley.

De acuerdo al artículo

17, "se aplicará una multa administrativa equivalente a un veinticinco por ciento

(25%) del salario base de un oficinista 1, conforme lo determina el artículo 2

de la Ley N.° 7337, de 5 de mayo de 1993, por una llamada indebida emanada en

el lapso de un mes calendario del mismo servicio telefónico. Cada una de las

llamadas indebidas restantes que se realicen en el mismo mes calendario, desde

el mismo servicio telefónico, serán multadas con un cinco por ciento (5%)

adicional de un salario base, determinado en igual forma."

El

destino del monto obtenido por este tipo de recargos entra al presupuesto del

Sistema de Emergencias 9-1-1 y se utiliza exclusivamente para financiar

campañas publicitarias y otras actividades educativas sobre el uso correcto de

este Sistema por parte de los usuarios.

Asimismo, de acuerdo

a lo mencionado en el artículo 20 de la Ley 7566, deberá invertirse en mejorar

los sistemas de comunicación y enlace con el Cuerpo de Bomberos, la Cruz Roja

Costarricense, la Caja Costarricense de Seguro Social (CCSS), las

municipalidades de todo el país, la Comisión Nacional de Emergencias, el

Patronato Nacional de la Infancia (PANI), el Instituto Nacional de las Mujeres

(Inamu) y las demás entidades, las instalaciones y el equipo propio, así como

de las instituciones adscritas, relacionados directamente con la atención de la

llamada y las emergencias.

Por su parte, en

relación con la obligación establecida a la Sutel en el artículo 7 de la Ley

7566, mediante la entrada en vigencia de la Ley 8642, Ley General de

Telecomunicaciones (LGT), publicada el 30 de junio del 2008, la Superintendencia,

para efectos tarifarios, debe cumplir con lo establecido en la Ley de la

Autoridad Reguladora de los Servicios Públicos, Ley 7593, que establece en el

artículo 73, que es obligación del Consejo de la Superintendencia de

Telecomunicaciones (Sutel) "convocar a audiencia, conforme al procedimiento

ordenado en el artículo 36 de la Ley de la Autoridad Reguladora de los

Servicios Públicos, N.º 7593, de 9 de agosto de 1996, en los casos de

fijaciones tarifarias, formulación y revisión de reglamentos técnicos, de

estándares de calidad y la aprobación o modificación de cánones, tasas y

contribuciones."

El procedimiento

establecido en la Ley 7593 sobre la revisión de la solicitud de fijación tarifa

establece que se deben someter audiencia los siguientes asuntos:

"a) Las solicitudes

para la fijación ordinaria de tarifas y precios de los servicios públicos.

b) Las solicitudes de

autorización de generación de fuerza eléctrica de acuerdo con la Ley N.° 7200,

de 28 de setiembre de 1990, reformada por la Ley N.° 7508, de 9 de mayo de

1995.

c) La formulación y

revisión de las normas señaladas en el artículo 25.

d) La formulación o

revisión de los modelos de fijación de precios y tarifas, de conformidad con el

artículo 31 de la presente Ley." (Artículo 36, Ley 7593)

Asimismo, el artículo

36 de la citada Ley, establece que el fin de la audiencia consiste en dar

participación a las personas que tengan interés legítimo para manifestarse,

mismos que podrán presentar su oposición o coadyuvancia, por escrito o en forma

oral, el día de la audiencia.

En relación con la

convocatoria de la audiencia el mismo artículo establece que ".se convocará una

vez admitida la petición y si se han cumplido los requisitos formales que

establece el ordenamiento jurídico. Para este efecto, se publicará un extracto

en el diario oficial La Gaceta y en dos periódicos de circulación nacional, con

veinte (20) días naturales de anticipación a la celebración de la audiencia."

El artículo 37 de la

Ley 7593 establece que las solicitudes de fijación o cambio ordinario de

tarifas deben resolverse en un plazo que no podrá exceder de treinta (30) días

naturales posteriores a la fecha de la celebración de la audiencia.

3. Análisis

Financiero- Económico

En este apartado del

Informe se incluye el análisis derivado de la revisión de la información

presentada por el Sistema de Emergencias 9-1-1 y la determinación de la tarifa

por parte de la Sutel.

3.1 Información

presentada por el Sistema 9-1-1

El

Sistema de Emergencias 9-1-1 presentó el día 6 de septiembre del 2013 mediante

oficio 6020-DI-1121- 2013 (NI 7486-13), la Solicitud de Fijación Tarifaria para

el año 2014. En dicha solicitud el Sistema de Emergencias 9-1-1 incluyó la

siguiente información:

. Introducción

. Reseña Histórica

. Dirección

Estratégica del Sistema de Emergencias 9-1-1: Se detallan aspectos como Visión,

Misión, Políticas y Valores Organizacionales, Objetivos Estratégicos y

Funciones del Sistema de Emergencias 9-1-1.

. Organigrama del

Sistema de Emergencias 9-1-1: Detalla la estructura organización

. Plan anual

operativo institucional y por área

. Proyección de

ingresos

. Antecedentes que

justifican la solicitud de fijación tarifaria

. Justificación

petitoria

. Aclaraciones

solicitadas mediante nota 3462-SUTEL-DGM-2013

. Aspectos de

seguimiento establecidos en la resolución RCS-034-2013

Posteriormente con el

propósito de ampliar el análisis de la parte financiera a una fecha más cercana

al cierre contable del periodo 2013 en el mes de Enero del 2014 mediante

comunicaciones vía correo electrónico la administración del Sistema de

Emergencias 9-1- 1 realizó varias aclaraciones producto de una serie de

consultas realizadas por la Dirección General de Mercados con respecto a los

documentos enviados en Solicitud de Fijación Tarifaria para el año 2014.

(Folios XX al XX)

3.2 Estados

Financieros (periodos 2011, 2012 y Octubre 2013)

En este apartado

inicialmente se realiza una comparación entre los Estados Financieros: Balance

de Situación y Estado de Ingresos y Gastos con corte a Diciembre 2011 y 2012.

No se dispone del cierre contable a Diciembre 2013 debido a que según lo indica

la administración del Sistema de Emergencias 9-1-1, los cierres contables son

entregados por el personal del ICE dos meses después, una vez que finaliza cada

mes. Considerando lo anterior se analizaron adicionalmente los últimos estados

financieros disponibles que corresponden a Octubre 2013 y se realizaron algunas

comparaciones con los Estados Financieros 2012.

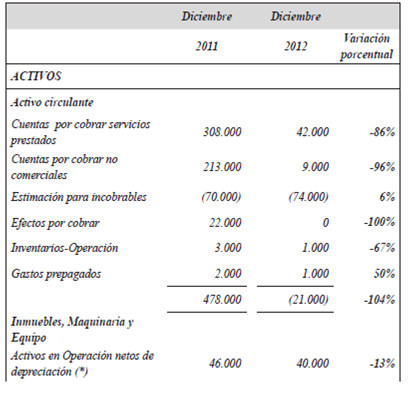

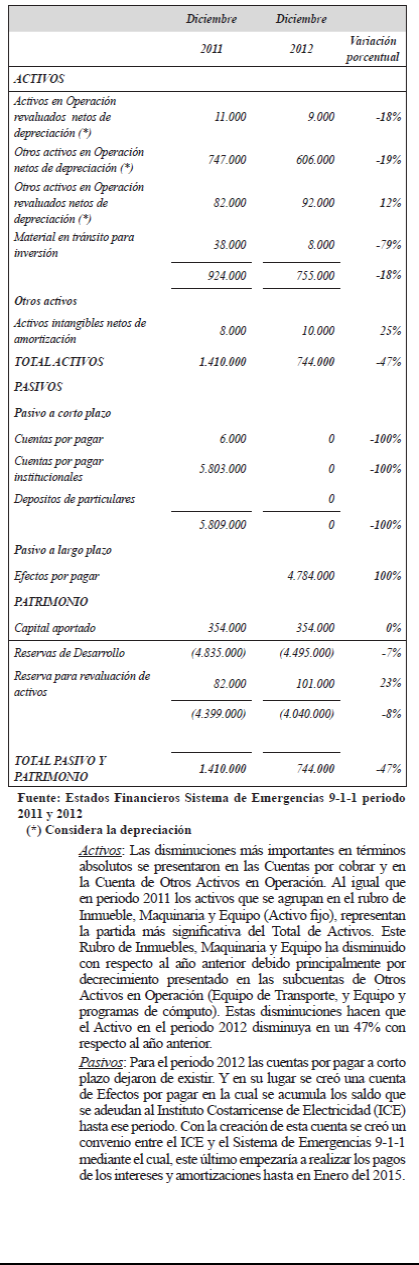

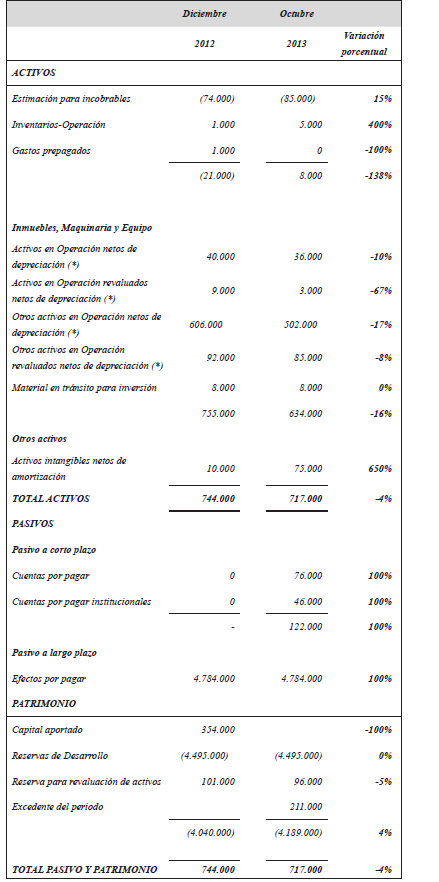

Cuadro Número 1

Sistema de Emergencias 9-1-1

Balance de Situación

Periodos completos A Diciembre 2011 y 2012

(Miles de colones)

Patrimonio: El capital aportado se mantiene igual en

ambos periodos. La cuenta de Reservas para el desarrollo se incrementa de forma

negativa todos los años debido a que es la cuenta en la cual se acumula la

pérdida que se genera cada período en el Estado de Ingresos y Gastos de la

Institución.

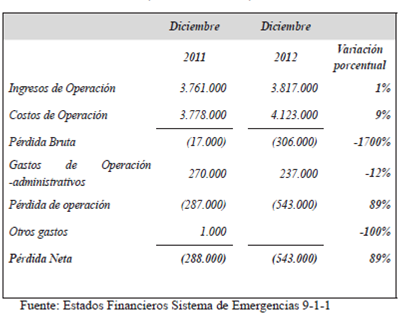

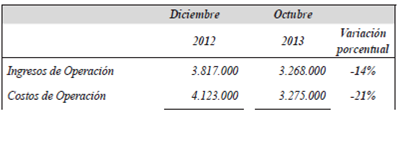

Seguidamente se presenta el Estado de Ingresos y Gastos comparativo para

los periodos 2011 y 2012.

Cuadro Número 2

Sistema de Emergencias 9-1-1

Estado de Ingresos y Gastos

Para los periodos 2011 y 2012

(Miles de colones)

En el periodo 2012

los ingresos se incrementaron apenas en un 1,49%, y los costos de operación se

incrementaron en un 9,13% con respecto al periodo 2011. Los costos de operación

así como los gastos administrativos en ambos periodos superan los Ingresos de

Operación. Los gastos de operación disminuyeron en un 12,22% con respecto al

periodo anterior, situación que evidencia los intentos por contraer el gasto en

la institución .Para el año 2012, al igual que en los periodos anteriores la

Pérdida de Operación y la Pérdida Neta se incrementaron de forma significa con

respecto al año 2011.

Tal y como se

mencionó anteriormente con el propósito de conocer la situación financiera a

una fecha más reciente al cierre contable a Diciembre 2013, se solicitó a la

administración del Sistema de Emergencias 9-1- 1 los estados financieros al

último corte disponible. Como respuesta a esta solicitud la administración envío

los estados financieros con corte a Octubre 2013.A continuación se presenta una

comparación del Balance de Situación y del Estado de Ingresos y Gastos a esa

fecha con respecto a los estados financieros a Diciembre 2012.

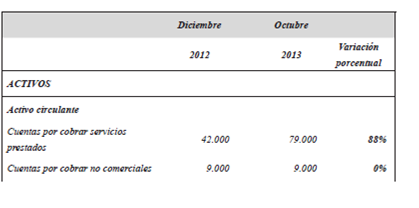

Cuadro Número 3

Sistema de Emergencias 9-1-1

Balance de Situación

A Diciembre 2012 y Octubre 2013

(Miles de colones)

Fuente: Estados Financieros Sistema de Emergencias 9-1-1 periodo 2012 y

a Octubre 2013

(*) Considera la depreciación

Activos: Con respecto al período 2013 las Cuentas por cobrar por servicios

prestados se incrementaron. De acuerdo a lo indicado por la administración

estas cuentas corresponden al monto del 1% de las facturas que el ICE tiene por

pendiente de cobrar a los abonados. En el esquema actual al encontrarse el

Sistema de Emergencias 9-1-1 inmerso dentro de las políticas contables ICE, a

nivel contable se registran los ingresos por la tasa correspondiente al 9-1-1

al momento en que el ICE emite la factura a sus clientes. Es decir al generarse

la factura el ICE en las cuentas contables del Sistema de Emergencias 911

genera una Cuenta por Cobrar y un registro en las cuentas de Ingreso por

Operación. No obstante, este tipo de registro ha generado que cuando los

clientes incurren en morosidad, el ICE efectúa

registros contables correspondientes a la estimación por incobrabilidad,

lo cual incluye el incremento en la estimación contable de incluida la tasa del

9-1-1, es decir ese incremento se debe al incremento en la morosidad en el pago

de clientes al ICE en la parte proporcional o correspondiente a la tasa del

9-1-1. De esta forma en Octubre 2013 con respecto al periodo 2012 se evidencia

un incremento en la Estimación por Incobrabilidad. El rubro de Inmuebles,

Maquinaria y Equipo a Octubre 2013 presentó una disminución con respecto al

periodo 2012 debido a los incrementos en la cuenta de depreciación acumulada y

en donde no hubo registros importantes de adquisiciones. Los activos

intangibles presentaron un incremento importante con respecto al monto registrado

en el 2013, debido a la adquisición de nuevas Licencias y Software.

Pasivos: A Octubre 2013 se genera nuevamente las

Cuantas por Pagar y las Cuentas por Pagar Institucionales. De acuerdo a lo

indicado por el personal del Sistema de Administración 9-1-1, esta situación se

debe a que dentro del esquema de administración actual, el ICE es también el

encargado de efectuar pagos a nombre del 9-1-1 a distintos proveedores con los

dineros que recauda por la tasa, por lo tanto el rubro cuentas por pagar son

aquellos cuentas que el 9-1-1 ha efectuado las gestiones de órdenes de pago a

proveedores pero que aún no se han desembolsado al corte de los estados

financieros. Por otra parte la cuenta por pagar institucionales corresponden a

montos que a Octubre el Sistema de Emergencias le adeuda l ICE correspondientes

al período 2013, por servicios administrativos prestados. Estos servicios el

ICE los cobra del saldo del 1% que ha recaudado por facturación telefónica. Por

lo tanto de un mes a otro puede aparecer en los Estados Financieros una Cuentas

por Pagar o Por Cobrar por Servicios Institucionales según sea la naturaleza

(deudor-acreedor) del saldo que el ICE determine al quitarle a los Ingresos por

recaudación del 1% los cobros que le hace al Sistema de Emergencias 911 por

concepto de gastos administrativos y por los distintos pagos que realiza a los

proveedores.

Patrimonio: A Octubre 2013 el Capital aportado

disminuye con respecto al saldo que se indica al finalizar el periodo 2012. En

esta cuenta se tenía registrado un monto correspondiente a donaciones que se

habían recibido de Activo Fijo. Esta reclasificación se realizó a raíz de un

criterio contable emitido por el ICE sobre la forma en que se deben registrar

dichas donaciones según las mejores prácticas contables. El criterio indicaba

que se debía reclasificar de dicho monto de Capital aportado, a Otros Ingresos

del período. Por lo tanto este monto de Capital Registrado se pasó a la cuenta

de Otros Ingresos, en el Estado de Ingresos y Gastos del periodo 2013. Con respecto

a esta situación la administración del 9-1-1, indicó que ellos había realizado

una consulta al ICE para aclarar si ese registro o reclasificación se debió

realizar afectando la cuenta de reservas del 2012 por corresponder a un

registro de períodos anteriores en lugar de registrarlo como otros ingresos del

año 2013.

Cuadro Número 4

Sistemas de Emergencias 9-1-1

Estado de Ingresos y Gastos

Para el periodo 2012 y a Octubre 2013

(Miles de colones)

Para

Octubre 2013 el Estado de Ingresos y Gastos presente un excedente de 211

millones producto de la reclasificación que se realizó de la cuenta patrimonial

de Capital Aportado a la cuenta de Otros Ingresos. De acuerdo a lo indicado en

el apartado anterior esta reclasificación realizada por el ICE fue consultada

por la administración del Sistema de Emergencias 9-1-1. De no haberse realizado

este registro a Octubre 2013 los resultados serían una pérdida neta igual a la

perdida de operación por de 143 millones. Debido a que no es posible contar con

información financiera al cierre del mes de Diciembre 2013 se realizó una

consulta a la administración del Sistema de Emergencias 9-1-1 si considerado

que esta pérdida podría incrementarse para el cierre a Diciembre 2013 o si

existe alguna situación por la cual se considera que la misma podría disminuir.

Al respecto, la administración nos indicó que ellos han venido adoptando

durante el año 2013 una serie de medidas en búsqueda de mejorar la situación

financiera de la institución, señalan que a Octubre 2013 se encontraban

pendientes unos ajustes de los ingresos recibidos por parte de los operadores

de telecomunicaciones distintos del ICE, una vez registrados estos ingresos el

resultado del Estado de Ingresos y Gastos mejoraría. Por lo tanto la

expectativa para el cierre 2013 es que esta pérdida Perdida de Operación no se

incremente sino más bien tienda a disminuir levemente para el cierre de año.

Como es evidente en

los apartados anteriores el Balance General permite obtener información en un

momento específico de la empresa en cuanto a los recursos o inversiones

(Activos) y obligaciones (Pasivos) que tiene el Sistema de Emergencia 9-1-1,

así como de la pérdidas que han acumulado en el transcurso de los años que ha

estado en operación (Patrimonio). De igual forma el Estado de Ingresos y Gastos

muestran el ingreso recibido y los gastos que se han tenido que asumir en un

periodo determinado.

No obstante, aparte

de analizar algunos aspectos de los Estados Financieros anteriormente

presentados si se quiere ahondar en las salidas de efectivo es necesario

analizar los Informes de Ejecución del presupuesto de caja, así como el gasto

real incurrido, ya que mediante ellas es posible conocer desde otro punto de

vista diferente al de los Estados Financieros el comportamiento o real de los

ingresos y gastos del Sistema de Emergencias 9-1-1.

3.3 Informes de

Ejecución del Presupuesto de Caja

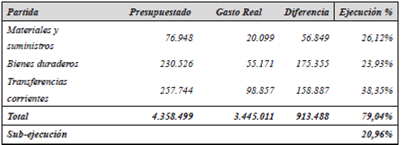

El Sistema de

Emergencias presentó el Informe de Ejecución del presupuesto de caja para el

periodo 2012 el cual, en resumen, comprende los siguientes datos:

Cuadro Número 5

Sistema de Emergencia 9-1-1

Ejecución del presupuesto de Caja

Enero a Diciembre 2012

(Miles de Colones)

Fuente: Estados Financieros Sistema de Emergencias 9-1-1

El presupuesto aprobado en la fijación tarifaria no es necesariamente el

ingreso real que recibe el Sistema debido a que éste se basa en una proyección

pero la recaudación del sistema proviene de los ingresos reales recaudados por

la facturación efectuada al usuario final de los servicios, la cual es

trasladada al Sistema 9-1-1 por los operadores privados y en el caso del ICE

este hace la recaudación y disminuye de ese saldo los gastos que le cobra al

Sistema de Emergencias 9-1-1. No obstante, el dinero que recauda el Sistema de

Emergencias 9-1-1 por parte de los operadores privados de igual forma la

administración lo traslada al ICE para el pago de gastos a proveedores y para

los propios gastos administración del Sistema. Por lo tanto la Ejecución del

Presupuesto de Caja muestra la capacidad de ejecución por parte del Sistema con

respecto al Presupuesto Proyectado pero no el resultado real sobre el flujo de

efectivo recibido durante el periodo.

De acuerdo a los datos proporcionados por la administración, la

institución registró una sub-ejecución del presupuesto en el 2012, que

correspondió al 20,96% del presupuesto proyectado, situación que de igual forma

se ha presentado en años anteriores.

3.4 Presupuesto de Operación e Inversión 2014 y Plan Operativo 2014

Como parte de la información presentada para justificar la tarifa

requerida, el Sistema de Emergencias 9-1-1 presentó el Plan Anual Operativo y

el Presupuesto de Operación e Inversión correspondiente al año 2014.

En resumen el presupuesto para el año 2014 incluye lo siguiente:

Cuadro Número 6

Sistemas de Emergencias 9-1-1

Presupuesto de Operación e Inversión

Enero a Diciembre 2014

(Miles de colones)

Fuente:

Sistema de Emergencias 9-1-1

Según el Sistema de

Emergencias 9-1-1 el presupuesto presentado considera los lineamientos

establecidos por la Contraloría General de la República, las políticas

presupuestarias del Instituto Costarricense de Electricidad y las

características del servicio. La estructuración del presupuesto responde a lo

siguiente:

. Remuneraciones:

Este rubro incluye: remuneraciones básicas (sueldos, jornales, suplencias),

remuneraciones eventuales (tiempo extra, recargo de funciones, disponibilidad

laboral), incentivos salariales, contribuciones patronales, remuneraciones

diversas.

. Servicios:

obligaciones que la institución contrae generalmente mediante contratos

administrativos con personas físicas o jurídicas, para la prestación de

servicios de diversa naturaleza como por ejemplo: alquiler de edificios,

terrenos, maquinaria, equipo, servicios básicos, servicios comerciales y

financieros, servicios de gestión y apoyo, gastos de viajes y transportes,

seguros, capacitaciones, mantenimiento y reparación de locales, vías de

comunicación, maquinaria, entre otros, así como pago de impuestos y diversos

servicios.

. Materiales y

suministros: En esta partida se incluyen los útiles, materiales, artículos

y suministros que tienen como característica principal su corta durabilidad ya

que se estima que se consumirán en un lapso de un año.

. Bienes duraderos:

comprende la adquisición de bienes duraderos nuevos o ya existentes, como lo

son los bienes de capital fijo, muebles e inmuebles. Incluye también los costos

por obras complementarias.

. Transferencias

corrientes: erogaciones que se destinan a satisfacer necesidades públicas de

diversa índole, sin que exista una contraprestación de bienes, servicios o

derechos a favor de quien transfiere los recursos.

. Cuentas

especiales: Tal y como se mencionó anteriormente la Cuenta Especial obedece

al dinero reservado para pago de servicios institucionales que deben hacerse al

ICE, con el fin de corregir la situación que se venía presentando en períodos

anteriores y que en parte dieron origen a la deuda que se mantiene con esta

institución.

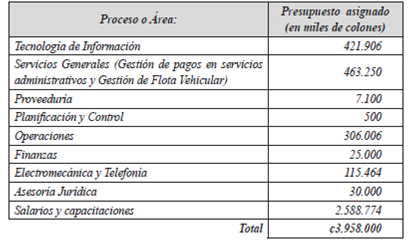

Plan Operativo 2014

La administración del

Sistema de Emergencias 9-1-1 presentó el Plan Operativo 2014. En este documento

para cada una de las Áreas se establece el presupuesto asignado, así como el

objetivo estratégico, las actividades operativas, las respectivas tareas y el

presupuesto asignado.

Cuadro Número 7

Sistemas de Emergencias 9-1-1

Presupuesto por proceso o área

Enero a Diciembre 2014

(Miles de colones)

Fuente: Sistema de Emergencias 9-1-1-Planes Operativos 2014

De acuerdo a lo anterior el total del Presupuesto de Operación e

Inversión para el periodo Enero a Diciembre 2014 proyectado por la

administración del Sistema de Emergencias 911 sería igual a los montos

presupuestados que se tiene programado asignar a los diferentes procesos o

áreas indicados en el Plan Operativo 2014.No obstante el presupuesto asignado a

cada una de los procesos o de las áreas se indica en términos totales y no se

detalla en cada caso cuanto si dicho monto proviene de las partidas indicadas

en el presupuesto de Remuneraciones, Servicios, Materiales y Suministros,

Bienes duraderos y Transferencias corrientes.

3.5 Proyección de ingresos y análisis del presupuesto proyectado para

el periodo 2014

El Sistema de

Emergencias 9-1-1 realiza su formulación de gastos partiendo de la proyección

de ingresos. Dentro de esta perspectiva el Sistema de Emergencias 9-1-1

proyecta sus ingresos mediante dos fuentes: la tasa cobrada a los usuarios con

acceso al sistema, y los recursos obtenidos por recaudación de multas. En el

siguiente cuadro se detalla los ingresos que se estima recaudar para el periodo

2014:

Cuadro Número 8

Sistemas de Emergencias 9-1-1

Detalle de ingresos proyectados

Presupuesto 2014

Miles de colones

Fuente:

Sistema de Emergencias 9-1-1

De acuerdo a lo

indicado en la solicitud tarifaria la administración del Sistema de Emergencias

911 realizó una proyección de ingresos, obteniendo información de las

expectativas de ingreso ICE 2014 y de una estimación realizada para los

operadores privados valorando el comportamiento de los últimos meses y también

considerando el ingreso por concepto de multas por llamadas indebidas.

En este apartado para

realizar un análisis de la razonabilidad del presupuesto proyectado para el

2014, se consideró la Ejecución real que el Sistema tuvo en el periodo 2012. La

idea es comparar el gasto real de un periodo contable completo con el

presupuesto que se está proyectando, por este motivo es que se toma el periodo

2012 (que incluye doce meses) y no se toma la última información contable

enviada por el Sistema que tiene corte a Octubre 2013 y en la cual solo hay

nueve meses.

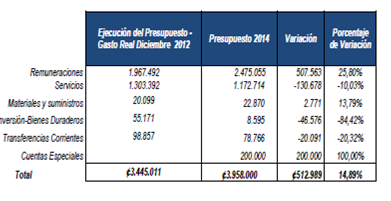

A partir del Gasto

Real incurrido en el periodo 2012 se realizó una comparación con el presupuesto

que se está proyectando para el periodo 2014.

Cuadro Número 9

Sistema de Emergencia 9-1-1

Gasto Real a Diciembre 2012 vrs Presupuesto del 2014

(Miles de Colones)

Considerando esta

comparación en términos porcentuales el monto presupuestado para el 2014 es un

14.89% superior al presupuesto ejecutado en el periodo de Diciembre 2012.

En la mayoría de las partidas existe una disminución del Presupuesto

2014 con respecto el gasto ejecutado en el periodo 2012. Sin embargo, la cuenta

de Remuneraciones tuvo un incremento importante. Se le consultó al Sistema de

Emergencias 911 las razones de este incremento. Al respecto, indicó que

aproximadamente 100 millones corresponden a la aprobación de dos plazas de

nivel 1 correspondiente a dos coordinadores de procesos denominados:

Coordinador de Proceso Gestión Entrega del Servicio y Coordinador

Administrativo del Proceso de Soporte a la gestión, las cuales fueron aprobadas

por la

comisión coordinadora en la sesión 13-2011 del 16 de noviembre de 2011. Estas

plazas fueron solicitadas en el año 2012, e incluidas en el presupuesto

ordinario 2013. El resto corresponde al incremento en plazas de operadores,

específicamente 2 plazas de supervisión, 5 plazas de operadores a medio tiempo

y 10 plazas de operadores a tiempo completos que fueron aprobadas a finales del

año 2012 y 2013, así como lo correspondiente aumentos por el costo de vida.

Por otra la creación de la Cuenta Especial

obedece al dinero reservado para pago de servicios institucionales que deben

hacerse al ICE, con el fin de corregir la situación que se venía presentando en

períodos anteriores y que en parte dieron origen a la deuda que se mantiene con

esta institución.

3.6 Proyección de ingresos del mercado

Conforme lo definido en el artículo 7 de la Ley N° 7566 la tarifa

porcentual de financiamiento del Sistema de Emergencias 9-1-1 se determina en

función de los costos que demande la eficiente administración del sistema, lo

cual fue analizado en secciones previas, y en consideración con la proyección

del monto de facturación telefónica para el siguiente ejercicio fiscal.

Tal y como se mencionó en la introducción de este estudio con el

propósito de estimar una proyección de facturación telefónica del mercado la

Dirección General de Mercados el 9 de Octubre mediante oficios

5040-SUTEL-DGM-2013, 5041-SUTEL-DGM-2013, 5042-SUTEL-DGM-2013,

5043-SUTEL-DGM-2013, 5047-SUTEL-DGM-2013, 5049-SUTEL-DGM-2013,

5052-SUTEL-DGM-2013, 5053-SUTEL-DGM-2013, 5054-SUTEL-DGM-2013,

5057-SUTEL-DGM-2013, 5059-SUTEL-DGM-2013, 5060-SUTEL-DGM-2013,

5061-SUTEL-DGM-2013, 5062-SUTEL-DGM-2013 y el 10 de Octubre del 2013 mediante

oficio 5093-SUTEL-DGM-2013 solicitó a los operadores y proveedores autorizados

de Servicios de Telecomunicaciones que brindan servicios de telefonía-voz-

(fija, móvil o IP sin incluir otros servicios de telecomunicaciones) que

informaran cuáles habían sido sus ingresos por facturación telefónica del

periodo comprendido entre el 1 de Octubre del 2012 al 30 de Septiembre del

2013, exclusivamente por el servicio de telefonía - voz- (fija, móvil o IP sin

incluir otros servicios de telecomunicación) con acceso al servicio 9-1-1. Dicha

información se solicitó con el fin de realizar una proyección de ingresos de

todo el mercado.

En virtud de dicha solicitud de información, los siguientes proveedores

respondieron a la información requerida por SUTEL1:

1 Los datos específicos de ingresos por

facturación telefónica remitidos por cada proveedor se consideran como

información confidencial conforme lo definido en la RCS-341-2012 de las 09:45

horas del 14 de noviembre de 2012, en la RCS- 001-2013 de las 12:15 horas del

09 de enero de 2013 y en la RCS-335-2013 de las 14:45 horas del 11 de diciembre

del 2013.

. Virtualis, S. A. (FULL MÓVIL)

. Call My Way NY, S.A

. R & H International Telecom, S. A.

. PRD Internacional S.A

. Amnet Cable Costa Rica, S.A (TIGO

. Televisora de Costa Rica, S. A. (TUYO

MÓVIL)

. American Data Networks

. Interphone, S. A.

. Claro C.R Telecomunicaciones, S.A (CLARO)

. Telecable, S. A.

. Telefónica de Costa Rica TC, S. A.

(MOVISTAR)

. Comunicaciones Múltiples JV de Costa Rica,

S. A. (MULTICOM)

. E-Diay S.A

. Instituto Costarricense de Electricidad

(ICE)

Sin embargo las cifras remitidas por dichos proveedores no fueron

homogéneas en cuanto a su plazo, esto en razón de que en algunos casos los

períodos de inicio operación de dichos operadores en el mercado varían, y en

otros casos no se recibió los 12 meses de información solicitados. A

continuación se detallan los períodos para los cuales fueron prestados los

datos de cada operador:

. Virtualis, S. A.-FULL MÓVIL (octubre 2012 a septiembre 2013)

.

Call My Way NY, S.A (octubre 2012 a septiembre 2013)

. R & H International Telecom, S. A. (octubre 2012 a septiembre

2013)

. PRD Internacional S.A (mayo 2013 a septiembre 2013)

. Amnet Cable Costa Rica, S.A -TIGO (octubre 2012 a septiembre 2013)

. Televisora de Costa Rica, S.A-TUYO MÓVIL (octubre 2012 a septiembre

2013)

. American Data Networks (octubre 2012 a septiembre 2013)

. Interphone, S. A. (mayo 2013 a septiembre 2013)

. Claro C.R Telecomunicaciones, S.A -CLARO (octubre 2012 a septiembre

2013)

. Telecable, S. A. brindó la información requerida (marzo 2013 a

septiembre 2013)

. Telefónica de Costa Rica TC, S. A. -MOVISTAR (octubre 2012 a Agosto

2013)

. Comunicaciones Múltiples JV de Costa Rica, S. A. -MULTICOM (octubre

2012 a septiembre 2013)

. E-Diay S.A (octubre 2012 a septiembre 2013)

. Instituto Costarricense de Electricidad-ICE (octubre 2012 a Agosto

2013)

El hecho de que algunas declaraciones presentadas no fueran consistentes

en plazo reportado, obligó a la DGM a llevar a cabo una anualización de los

montos de facturación remitidos, así se procedió a anualizar dicha información

de la siguiente manera: primero, se tomaron los datos remitidos por cada

operador y dividiéndolos entre el número de meses remitidos, esto con el

objetivo de contar con un dato mensual; segundo, la cifra mensual obtenida para

cada operador se multiplicó por doce con el objetivo de obtener una cifra

anual. Una vez que se contaba con dicha información se obtuvo una cifra

estimada de facturación telefónica para el año fiscal 2013, la cual asciende a

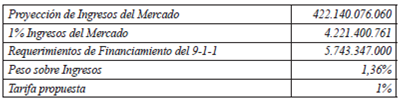

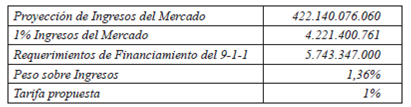

¢402.038.167.676,52 colones.

Para proyectar la cifra correspondiente a 2014 se empleó como tasa de

crecimiento, la tasa definida por SUTEL para la proyección de ingresos del

mercado que se emplea para calcular el canon de regulación en el marco de

aprobación del presupuesto por parte de la Contraloría General de la República,

que es de un 5%. Con lo cual la cifra de ingresos proyectada asciende a ¢

422.140.076.060,34

Esta última cifra es la que se emplea posteriormente para el cálculo de

la tasa de financiamiento del Sistema de Emergencias 9-1-1.

3.7 Definición de la Tarifa

Para comprobar si efectivamente el Sistema de Emergencias del 9-1-1

requiere del 1% que solicita de la facturación telefónica para cumplir a

cabalidad con sus funciones, considera esta Dirección que el primer paso que se

debe realizar es una proyección de ingresos de telefonía de todos los

operadores autorizados para dar tal servicio en el año 2014.

Como se mencionó anteriormente, de acuerdo a

lo establecido en el artículo 7 de la Ley 7566, el Sistema de Emergencias 9-1-1

se financiará con la retención en la facturación de telefonía que realicen los

operadores a todos los abonados y usuarios de los servicios de telefonía. La

tarifa porcentual será determinada en función de los costos que demande la

eficiente administración del sistema y en consideración con la proyección del monto de facturación telefónica para

el siguiente ejercicio fiscal. En este caso, la tarifa

porcentual no podrá exceder un uno por ciento (1%) de la facturación

telefónica.

De acuerdo a la información presentada el Sistema de Emergencias

requiere de ¢3.958.000 miles de colones para llevar a cabo sus funciones en el

periodo 2014. Del total anterior ¢3.938.00 miles de

colones corresponden al 1% de los ingresos proyectados por el ICE y el restante

¢20.000 miles de colones a la proyección de ingresos por multas e intereses.

Por lo tanto para efectos del cálculo de la tarifa solo se deben considerar los

¢3.938.000. Asimismo, a dicho monto se le debe adicionar o restar el resultado

de la última liquidación presupuestaria.

Para determinar de forma aproximada el requerimiento de financiamiento

del Sistema de Emergencias para el año 2014, considerando la información

brindada anteriormente por la administración con respecto al presupuesto y el

superávit o déficit acumulado, inicialmente se calculó el déficit aproximado a

Octubre 2013.

Cuadro Número 10

Sistema de Emergencia 9-1-1

Déficit acumulado a Octubre 2013

(Miles de Colones)

Fuente:

Elaboración propia. Datos proporcionados por el Sistema de Emergencias 9-1-1.

Una vez determinado

esto monto para calcular las necesidades de financiamiento se consideró el

presupuesto solicitado por el Sistema de Emergencias 911 para el periodo 2014.

Cuadro Número 11

Sistema de Emergencia 9-1-1

Determinación de Requerimientos de Financiamiento

(Miles de Colones)

Fuente: Elaboración

propia. Datos proporcionados por el Sistema de Emergencias 9-1-1.

De acuerdo al cuadro

anterior, el requerimiento de financiamiento del Sistema de Emergencias para el

año 2014 asciende a ¢5.743.347 millones considerando el déficit acumulado a

Octubre 2013 y en los años anteriores.

No obstante, a pesar

que en el periodo 2012 se muestra un Déficit acumulado la administración del Sistema

de Emergencias indicó a inicios del 2013 se efectúo un ajuste contable por los

ingresos de los servicios prepago de periodos anteriores que no se reflejan en

el sistema presupuestario por limitaciones que tiene este sistema para poder

ajustar partidas de años anteriores. Por lo tanto, la administración del

Sistema de Emergencias 9-1-1 considera que el déficit acumulado a Octubre 2013

puede ser menor.

Según el artículo 7, de la Ley 7566, la tarifa porcentual será

determinada en función de los costos que demande la eficiente administración

del sistema y en consideración con la proyección del monto de facturación

telefónica para el siguiente ejercicio fiscal. La

tarifa porcentual no podrá exceder un uno por ciento (1%) de la facturación

telefónica.

Por lo tanto, para

determinar qué porcentaje representa el requerimiento de financiamiento del

Sistema de Emergencias se dividió la suma de ¢5.743.347 entre el 1% de la

facturación telefónica de todo el mercado.

Cuadro Número 12

Determinación tarifa Sistema de Emergencias 9-1-1

Año 2014

Miles de colones

El dato resultante

asciende a 1.37% por lo que, considerando lo establecido en artículo 7 de la

Ley 7566, que señala que la tarifa no podrá exceder el 1% de la facturación por

usuario, se tiene que la tarifa que deben incluir los operadores en la

facturación telefónica para el 2013 se debe mantener en el tope del 1%. Es

importante mencionar que a pesar de que el ejercicio previamente presentado

señala que debiera ser una proporción mayor al 1%, no solo debe considerarse la

restricción legal que le establece un tope, sino que debe tomarse en cuenta que

el mercado en la actualidad está en un proceso de acomodo y restructuración, y

ante la ausencia de cifras específicas de proyección por operador a nivel individual,

el crecimiento del 5% podría resultar un tanto conservador.

3.8 Otros

asuntos

3.8.1 Seguimientos a

los aspectos indicados en el oficio 3462-SUTEL-DGM-2013 enviado el 11 de Julio

del 2013 e información aportada al respecto en la presente solicitud tarifaria

por la administración del Sistema de Emergencias 9-1-1.

a. Cuentas de

"Activos en Operación revalúo" (con saldo negativo) y "Depreciación acumulada

activos en operación revaluó" (con saldo positivo)

Al igual que en los

Estados Financieros anteriores esta situación se presenta nuevamente en la

información enviada en este periodo. En el Informe de los Auditores Externos

suministrados no se encontró ninguna revisión con respecto a la razonabilidad

de estos saldos a este tema por lo que nuevamente se solicitará a la

administración darle seguimiento. Como se mencionó anteriormente carece de

sentido tener activos con saldos negativos, debido a que estos por definición

deben tener saldos deudores. De igual forma cuando se revalúa un activo la idea

principal es actualizar el valor de costo. En cuanto a la depreciación tienen

como objetivo el reconocer el desgaste sufrido por los activos, por lo tanto

las cuentas de depreciación acumulada acumulan la depreciación que se va

reconociendo periodo tras periodo y generalmente tienen saldos acreedores.

b. Opción de arrendar

de equipos y herramientas

De acuerdo a la

información suministrada el Sistema de Emergencias 9-1-1, la administración ha

considerado que arrendar equipos y herramientas de soporte en lugar de

comprarlos debido a que este modelo de servicios ofrece una serie de ventajas

más atractivas. De igual forma mantiene contratos de arrendamiento por concepto

de los servicios alquileres y limpieza. En la presente solicitud tarifaria la

administración envió un detalle de los contratos que a la fecha se cancelan de

forma mensual. Dado que los gastos por este concepto son de los más

representativos que maneja la institución se le solicitará a la administración

del Sistema de Emergencias que en coordinación con el personal del ICE para el

periodo 2014 lleve un control mensual de todos los montos cancelados por

concepto, que evidencie los gastos asumidos por los contratos de toda

naturaleza que mantiene el Sistema de Emergencias 9-1-1.

c. Pérdidas en el Estado

de Resultados e incremento en los Costos de Operación y en los Gastos

Administrativos.

i. Con respecto a

este punto en la presente solicitud tarifaria la administración adjuntó nota

con fecha setiembre 2013, en la cual se solicita al señor Jaime Palermo Quesada

(Gerente de Clientes del ICE) que defina la metodología forma para cumplir lo

dispuesto en el artículo 7 de la Ley 7566, el cual establece entre otras cosas

que los proveedores de los servicios de telefonía en su condición de agente de

percepción de esta tasa tributaria, incluirán en la facturación telefónica

mensual de todos sus abonados y usuarios el monto correspondiente. Asimismo,

deberán poner a disposición de la administración del Sistema de Emergencias

9-1-1 los fondos recaudados a más tardar un mes posterior al período de

recaudación, mediante la presentación de una declaración jurada del período

fiscal mensual.

Se

detalla que en cuanto a los fondos citados, para el caso del ICE no ha existido

un seguimiento del comportamiento de los ingresos mensuales, sino lo que se dan

son consultas a las dependencias encargadas del comportamiento de los mismos en

cuanto a la proyección. Por lo anterior, para el periodo 2014 se solicitará a

la administración del Sistema de Emergencias indicar los resultados de la

gestión solicitada al señor Jaime Palermo, y que a su vez detalle los

mecanismos de fiscalización que en coordinación con el ICE desarrollará para

verificar la recaudación de los ingresos correspondientes al 1%, así como el

control de los gastos que mensualmente el Instituto cancela a nombre del

Sistema de Emergencias 9-1-1 y que son deducidos del ingreso recaudado

ii. De igual forma en

línea con las medidas que se han impulsado para disminuir los Costos de

Operación y los Gastos Administrativos en el periodo 2014 es importante que la

administración elabore un informe en el cual se evidencie el seguimiento dado a

las medidas establecidas para contraer el gasto de acuerdo a lo establecido en

la circular número 6020-911- DI-0323-2013 en marzo del 2013 y enviada a la

SUTEL en la presente solicitud tarifaria.

d. Informes de

Ejecuciones del Presupuesto de Caja

En la información

enviada en la presente solicitud tarifaria en relación a este punto el Sistema

de Emergencias 911 indica que en el pasado lo que se ha realizado es cotejar lo

presupuestado versus lo contable para determinar si existen diferencias

significativas para posteriormente analizarlas con Finanzas del ICE.

Adicionalmente, agregan que en vista de lo anterior y hasta que no se cuente con

la independencia de los Sistemas Administrativos del ICE, se estará definiendo

una Contabilidad paralela para llevar el control y análisis de la gestión

Financiera. La Superintendencia reitera la necesidad de que la administración

del Sistema de Emergencias 911 para el periodo 2014 establezca controles que le

permitan validar la recaudación de los ingresos por concepto del 1% que efectúa

el ICE y los restantes operadores privados. Es necesario además mantener un

control de los gastos le cobra el ICE por diferentes conceptos, de manera que

esta información sea analizada mensualmente con el Presupuesto de Caja

planificado. Este aspecto está relacionado con el inciso "i" del apartado

anterior.

e. Planes operativos

por áreas

De acuerdo a lo

analizado en el punto 3.4 la totalidad de los Planes Operativos para el periodo

2014 es coincidente con el presupuesto solicitado para el mismo periodo. De

igual forma con respecto a los Planes Operativos del año anterior se hicieron

una serie de mejores tales como la inclusión de los objetivos estratégicos

asociados a las actividades y a las tareas, así como la definición de los

entregables respectivos. No obstante, se determinó que el Presupuesto asignado

para cada una de las áreas se debe asociar a las distintas partidas del

Presupuesto General tales como Remuneraciones, Servicios, Materiales y

Suministros, Bienes Duraderos y Transferencias Corrientes. De acuerdo a lo

indicado por la administración esta tarea se encuentra en proceso. Por lo tanto

para el periodo 2014 la administración deberá informar sobre los avances que

han realizado para establecer dicha medida.

f. Presupuestos de

Operación e Inversión

Remuneraciones

En seguimiento con

este tema y dado la importancia que tienen los salarios dentro este rubro del

presupuesto del Sistema de Emergencias 9-1-1, se solicitará a la administración

que en coordinación con el personal del ICE para el periodo 2014 lleve un

detalle mensual de los funcionarios y de sus correspondientes salarios, así

como de las cargas sociales que son asumidos en cada uno de los meses. Se deben

además detallar otras partidas adicionales (en caso de que existan) tales como

horas extra, recargo de funciones, incentivos salariales, entre otros. De igual

forma en cada mes cuando se incluyan plazas nuevas se deben adjuntar las

justificaciones que dan razón de su existencia y el área o departamento en el

cual laborarán. Adicionalmente, se debe indicar el monto salarial y el gasto

por cargas sociales que deberá asumir la institución con la creación de las plazas

nuevas.

Se deben incluir

además las acciones o los estudios que la administración del Sistema 911 llevó

a cabo para analizar y determinar la cantidad de personal que requiere para

lograr un nivel de servicio óptimo, así como los resultados de los siguientes

procesos:

i. Restructuración

Organizacional del proceso llamado "Entrega de Servicio" cuyo objetivo era

determinar la necesidad de personal en los diferentes turnos de acuerdo con una

franja horaria.

ii. Resultados de la

adquisición de la herramienta informática de soporte cuyo objetivo de acuerdo a

lo indicado era analizar la cantidad de personal de acuerdo con el tráfico

telefónico en las diferentes horas del día.

Servicios

De acuerdo a lo

indicado por la administración con los saldos que se presupuestan en esta

partida se cancelan las contrataciones realizadas a terceros establecidas en

los distintos contratos que se mantienen con los proveedores del Sistema de

Emergencias 9-1-1. En la presente solicitud tarifaria la administración brindó un

detalle de los contratos que se mantienen por este concepto. En seguimiento a

este tema es importante que la administración del Sistema de Emergencias 9-1-1

en coordinación con el personal del ICE lleve un detalle mensual de los gastos

que son cancelados mensualmente a los distintos proveedores de servicios

durante el periodo 2014 y se controle la ejecución de esta partida. Este

aspecto está relacionado con el inciso "b".

Materiales y

Suministros, y Bienes duraderos

Al igual que en las

cuentas presupuestadas citadas anteriormente es importante que la

administración del Sistema de Emergencias 9-1- 1, mantenga durante el periodo

2014 un control de los gastos que serán cubiertos con estas partidas

presupuestarias a fin de conocer mensualmente los conceptos en los que está

incurriendo.

Por otra parte de

acuerdo a lo indicado en la información enviada en la solicitud tarifaria las

partidas de Reserva de gestión de fondos multas existe dentro de las partidas

presupuestarias de Servicios, Materiales y Suministros, y Bienes duraderos. Al

respecto es importante que la administración de forma mensual mantenga un

detalle de los fondos por multas que se utilizan exclusivamente para financiar

campañas publicitarias y otras actividades educativas sobre el uso correcto de

este Sistema por parte de los usuarios.

De acuerdo a lo

indicado en el artículo 20 de la Ley 7566, los fondos por este concepto deberán

invertirse en mejorar los sistemas de comunicación y enlace con el Cuerpo de

Bomberos, la Cruz Roja Costarricense, la Caja Costarricense de Seguro Social

(CCSS), las municipalidades de todo el país, la Comisión Nacional de

Emergencias, el Patronato Nacional de la Infancia (PANI), el Instituto Nacional

de las Mujeres (INAMU) y las demás entidades, las instalaciones y el equipo

propio, así como de las instituciones adscritas, relacionados directamente con

la atención de la llamada y las emergencias.

Transferencias

corrientes

En la información

enviada en la solicitud tarifaria la administración indicó que en este rubro

del presupuesto se acumulan partidas para enfrentar posibles fallos judiciales.

Al respecto se requiere que en el periodo 2014 se mantenga un detalle de los

casos la administración del Sistema de Emergencias 9-1-1 ha tenido que asumir

por este concepto y cuales medidas se han establecido para mitigar este tipo de

situaciones.

Adicionalmente, en la

información suministrada se indica que en esta partida se estima un 4.56% de la

partida presupuestaria de Remuneraciones, lo cual corresponde al pago por

concepto de Preaviso y Cesantía de los funcionarios una vez que concluyan su

relación laboral con el Sistema de Emergencias 9-1-1. Al respecto se requiere

que la administración para el periodo 2014 en coordinación con el personal del

ICE mantenga un detalle de los gastos en los que se ha incurrido por este

concepto.

3.8.2 Seguimiento a

los aspectos citados en la RSC-034- 2013 del 6 de febrero del 2013

a. Ingresos por

concepto de multas

Como parte de la

información presentada en la presente solicitud tarifaria se detalló

información con respecto al Ingreso por Multas recibidos durante los meses de

Enero a Julio 2013. Adicionalmente, se indicó que a esa fecha la Comisión

Coordinadora no ha asignado a ningún proyecto los montos respectivos. Con

respecto a este tema se requiere que para el periodo 2014 se detallen las

medidas que se han desarrollado a fin de que estos ingresos se han asignados

tal y como lo establece el artículo 20 de la Ley 7566.

b. Auditoría de

Estados Financieros para el periodo 2012

Con fecha 1 de

octubre del 2013 mediante oficio 6020-DI-1284-2013 la administración del

Sistema de Emergencias 9-1-1 entregó a la SUTEL el informe de los auditores

externos sobre los Estados Financieros al 31 de diciembre 2011 y 2012. En el

informe se indica que debido a las deficiencias de control interno encontradas

y las limitaciones en el alcance de la revisión no se expresaba una opinión

sobre los Estados Financieros citados. Con respecto a esta situación la SUTEL

solicita a la administración del Sistema de Emergencias 9-1-1 lo siguiente:

i. Establecer las

coordinaciones respectivas con el personal del ICE a fin de que todas las

debilidades de control interno indicadas en el citado informe sean corregidas

durante el primer semestre del periodo 2014. Al finalizar el primer semestre

del 2014 la administración deberá enviar un informe sobre las medidas que se

han establecido para corregir las debilidades citadas.

ii. Gestionar la

auditoria de Estados Financieros para el periodo 2013. Coordinar con el

personal del ICE para suministrar a los auditores externos toda la información

y los detalles de las cuentas del Balance de Situación y del Estado de Ingresos

y Gastos, así como la restante información necesaria.

c. Convenio de

Pago de la Cuenta por Pagar al ICE

Con respecto este

punto la SUTEL solicitó presentar el monto que durante el periodo 2013 la

administración del Sistema de Emergencias 911 canceló al ICE por concepto de

servicios administrativos y de telecomunicaciones. Al respecto en la

información de la presente solicitud tarifaria la administración indicó que no

se ha cancelado nada a la fecha porque el convenio está impugnado y el área de

finanzas del Sistema de Emergencias 9-1-1 desea esperar hasta tener claridad de

lo que el ICE va a cobrar para poder generar un solo ajuste contable. No

obstante, se hace la observación que se tiene la reserva presupuestaria para

realizar el pago. En relación con este tema se adjuntaron el oficio número

6020-DI-0795-2013 enviado en junio del 2013 a la señora Julieta Bejarano Directora

de la División Jurídica del ICE, y el oficio número 6020-DI-1099-2013 enviado

en Agosto del 2013 a señor José Retana Reyes de la División Gestión Financiera

del ICE. Al respecto de estos oficios se solicita que al finalizar el primer

semestre del 2014, se informe a esta Superintendencia los resultados obtenidos

de las gestiones que fueron solicitadas a ambos funcionarios.

d. Respuesta de la Contraloría General de la República

sobre el permiso para incluir al Sistema de Emergencias 9-1-1 en el ejercicio

presupuestario del ICE para el periodo 2014.

En la presente

solicitud tarifaria se adjuntó la información enviada a la Contraloría General

de la República solicitando el permiso para que el ejercicio presupuestario del

2014 pueda ser incluido nuevamente dentro del ICE como se ha venido haciendo

hasta la fecha. Con respecto a esta solicitud, se solicita que al finalizar el

primer semestre del 2014 se informe sobre la respuesta recibida por parte de la

Contraloría así como las acciones que se han desarrollado en ese periodo para

que en próximo ejercicio presupuestario esta situación haya sido corregida y el

Sistema de Emergencias 9-1-1 no deba ser incluido dentro del presupuesto del

ICE.

e. Avance del

estudio del Sistema de Emergencias 9-1-1 para la separación de los procesos de

administración del presupuesto, finanzas y planillas del ICE.

Como parte de la

información enviada en la presente solicitud tarifaria se adjuntó el oficio

enviado a la Contraloría General de la República, en el cual se detalla el

perfil, la estructura, el detalle de las actividades, la matriz de asignación

de responsabilidades y el cronograma para el desarrollo del proyecto que

permitiría la separación de los procesos indicados. Al respecto se solicita a

la administración del Sistema de Emergencias 9-1-1 que al finalizar el primer

semestre del 2014 indique el estado de este procesos de separación, detallando

las acciones que se han realizado durante este año y las acciones que están

pendientes para culminar de manera exitosa este proceso de manera que al

iniciar el periodo 2015 dichos procesos estén a cargo del Sistema de

Emergencias 9-1-1.

f. Estado del

estudio para valorar si el 1% establecido en la Ley 7566 es suficiente para que

el Sistema de Emergencias 9-1-1 pueda operar sin perdidas.

Como parte de la

información enviada en al presente solicitud tarifaria se adjuntó la nota

enviada al señor Alejandro Cruz Molina, Ministro de Ciencia y Tecnología

mediante la cual se realizó una propuesta para modificar el artículo 7 de la

Ley 7566. Se solicita que al finalizar el primer semestre del periodo 2014 se

indique cuáles han sido los resultados de esta solicitud y en cuál es el estado

de este proyecto.

III. Que la presente

solicitud de ajuste en la tarifa es la quinta que se presenta desde la entrada

en vigencia de la Ley General de Telecomunicaciones, ley 8642, ya que el

Consejo de la Superintendencia de Telecomunicaciones en resolución número

RCS-170-2010 de las 15:30 horas del 17 de marzo del 2010, acuerdo 009-016-2011

de la sesión ordinaria 016-2011 del 2 de marzo del 2011, resolución número

RCS-080-2012 de las 14:30 horas del 29 de febrero del 2012 y resolución

RCS-034-2013 de las 10:000 horas del 6 de febrero del 2013 fijó la tarifa

porcentual mensual equivalente al uno por ciento (1%) de la facturación

telefónica que cobren todos los operadores telefónicos, incluido el ICE, cuyos

usuarios dispongan de un número telefónico previamente asignado y tengan acceso

al sistema de emergencias 9-1-1. (Ver expedientes números SUTEL-ET-001-2009,

SUTEL-ET-001-2010, SUTEL-ET-003-2011 y SUTEL-GCO-TMI-002-2012).

IV. Que como

fundamento principal de la solicitud tarifaria planteada por el Sistema de

Emergencias 9-1-1 es el presupuesto de Operación e Inversión para el año 2014

el que alcanza la suma de ¢3.958.000 miles de colones, los cuales requieren que

la tarifa se mantenga en un 1%.

V. Que el Sistema de

Emergencias 9-1-1 realiza su formulación de gastos partiendo de la proyección

de ingresos la cual tiene como base la proyección de la tasa que se cobra a los

usuarios con acceso al sistema, los cuales ascienden a ¢3.938.000, miles de

colones y a los recursos obtenidos por recaudación de multas los cuales

ascienden a ¢20.000 miles de colones para un total de ¢3.958.000 miles de

colones, base sobre la cual se preparó el presupuesto del año 2014.

VI. Que la solicitud

tarifaria por parte del Sistema de Emergencias 9-1-1 no considera las

liquidaciones presupuestarias correspondientes, las cuales deben ser

consideradas para determinar si existe un déficit o superávit acumulado que se

debe incluir en la determinación de requerimientos de financiamiento para el

año 2014.

VII. Que existe una

sub ejecución del presupuesto, en el periodo 2012, el cual fue ejecutado en un

79%. Por su parte, en el periodo setiembre 2012 fue solamente ejecutado en un

58%, es decir que a primera instancia se podría deducir que el Sistema de

Emergencias 9-1-1 no ha tenido la capacidad para ejecutar el presupuesto en su

totalidad, situación que de igual forma se ha presentado en años anteriores

VIII. Que además de

analizar la ejecución del presupuesto se debe considerar el análisis de las

liquidaciones presupuestarias, ya que el presupuesto aprobado para la fijación

tarifaria no es necesariamente el ingreso real que recibe el Sistema. Lo

anterior debido a que el presupuesto se basa en una proyección pero la

recaudación del sistema proviene de lo facturado al usuario final de acuerdo a

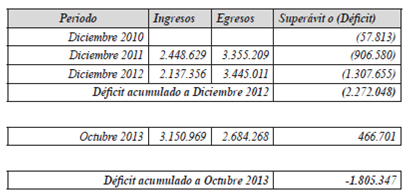

lo establecido en la Ley.

IX. Que en la

determinación de la tarifa para el año 2014 se liquidó el déficit acumulado a

octubre del 2013, en la fijación de la tarifa para el periodo 2014 se debe

considerar el superávit o déficit acumulado a octubre 2013.

X. Que de conformidad

con lo anterior, se procedió a comparar los ingresos percibidos y los egresos

desembolsados por el Sistema de Emergencias 9-1-1 durante los periodos 2010,

2011 y 2012 obteniéndose un déficit acumulado de ¢2.272.048 miles de colones.

Para el mes de octubre 2013 se obtuvo un Superávit de ¢466.701 miles de

colones, por lo que el déficit acumulado a esa fecha es de ¢1.805.347 miles de

colones.

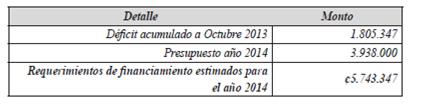

XI. Que considerando

el presupuesto del Sistema de Emergencias 9-1-1 para el año 2014, se obtiene

que los requerimientos de efectivo alcanzan la suma de ¢5.743.347 miles de

colones, los cuales provienen de la suma del déficit acumulado (¢1.805.347

miles de colones) y el presupuesto del año 2014 (¢3.938.000 miles de colones).

XII. Que para

determinar que los requerimientos de financiamiento por parte del Sistema de

Emergencias 9-1- 1 para el año 2014 no exceden al 1% de los ingresos de

telefonía de todo el mercado se procedió a realizar una proyección de ingresos

de operadores que actualmente brinden el servicio de telefonía con acceso al

Sistema de Emergencias 9-1-1.

XIII. Que actualmente

brindan servicios de telefonía con acceso al Sistema de Emergencias 9-1-1 las

siguientes empresas: Virtualis, S. A. (FULL MÓVIL), Call My Way NY, S.A, R

& H International Telecom, S.A, PRD Internacional S.A, Amnet Cable Costa

Rica, S.A (TIGO), Televisora de Costa Rica, S. A. (TUYO MÓVIL), American Data