3. Rige a partir de su publicación en el

Diario Oficial La Gaceta.

Resolución RES-DGA-137-2016

PROCEDIMIENTO PARA LA SOLICITUD Y EMISION DE RESOLUCIONES

ANTICIPADAS, PREVISTAS EN LOS TRATADOS DE LIBRE COMERCIO

SUSCRITOS POR COSTA RICA

Dirección General de Aduanas

Dirección de Gestión Técnica

Departamento de Técnica Aduanera

CONTENIDO

# Pág

1

INTRODUCCION.............................. 3

2

OBJETIVOS................................. 4

2.1 Objetivo

General.............................. 4

2.2 Objetivos

Específicos............................ 4

3 BASE LEGAL

.................................4

3.1 Legislación

Internacional........................... 4

3.2 Legislación

Nacional............................ 6

4 ABREVIATURAS Y

DEFINICIONES....................... 6

4.1

Abreviaturas............................... 6

4.2

Definiciones............................... 7

5 ASUNTOS OBJETO DE

UN RESOLUCIÓN ANTICIPADA PREVISTOS EN LOS

TRATADOS DE LIBRE

COMERCIO......................8

5.1 Tratado de

Integración Económica Centroamericana............. 8

5.2 Tratado de Libre

Comercio entre los Estados Unidos Mexicanos y las Repúblicas de

Costa Rica, El

Salvador, Guatemala, Honduras y Nicaragua...........8

5.3 Tratado de Libre

Comercio Centroamérica y Chile............... 9

5.4 Tratado de Libre

Comercio entre el Gobierno de la República de Costa Rica y el

Gobierno de

Canadá..............................9

5.5 Tratado de Libre

Comercio República Dominicana-Centroamérica-Estados Unidos

(CAFTA-DR)................................10

5.6 Tratado de Libre

Comercio entre Centroamérica y Panamá .........11

5.7 Tratado de Libre

Comercio entre el Gobierno de la República de Costa Rica y la

República Popular

China...........................11

5.8 Tratado de Libre

Comercio entre el Gobierno de la República de Costa Rica y el

Gobierno de la

República de Perú.......................11

5.9 Tratado de Libre

Comercio entre la República de Costa Rica y la República de Singapur 12

5.10 Acuerdo de

Asociación entre la Unión Europea y sus Estados Miembros, por un Lado, y

Centroamérica, por

Otro...........................12

5.11 Tratado de

Libre Comercio entre los Estados AELC y los Estados Centroamericanos 12

6. GUIA PARA LA

SOLICITUD Y EMISIÓN DE RESOLUCIONES ANTICIPADAS,

PREVISTAS EN LOS

TRATADOS DE LIBRE COMERCIO SUSCRITOS POR COSTA

RICA Y SUS

ANEXOS.............................12

6.1 Mercancías que

no podrán ser objeto de una Resolución Anticipada ......12

6.2 Personas que

pueden solicitar una Resolución Anticipada............ 13

6.3 Forma y

requisitos de la solicitud ......................13

6.4 Documentos que

se acompañan a la solicitud ................13

6.5 Requisitos de

información por tipo de Resolución Anticipada.......... 14

6.5.1 Requisitos de

información para una Resolución Anticipada sobre clasificación

arancelaria de la

mercancía..........................14

6.5.2 Requisitos de

información para una Resolución Anticipada sobre la aplicación de los

criterios de

valoración aduanera.........................14

6.5.3 Requisitos de

información para una Resolución Anticipada sobre valor de contenido

regional.

....................................16

6.5.3.1 Método de

reducción de valor .......................16

6.5.3.2 Método de

aumento de valor....................... 17

6.5.3.3 Costo neto

para la Industria Automotriz ..................17

6.5.4 Requisitos de

información para una Resolución Anticipada sobre elegibilidad de tratamiento

libre de aranceles de una mercancía reimportada al territorio de un Estado Parte

luego de haberse exportado para su transformación, elaboración o

reparación............18

6.5.5 Requisitos de

información para una Resolución Anticipada sobre Cambio de Clasificación Arancelaria

para calificar la mercancía como originaria para la aplicación del trato

arancelario preferencial..................................19

6.5.6 Requisitos de

información para una Resolución Anticipada sobre marcado de país de

origen.

....................................20

6.5.7 Requisitos de

información para una Resolución Anticipada sobre aplicación de cuotas 21

6.5.8 Requisitos de

información para una Resolución Anticipada sobre devolución, suspensión u otro

diferimiento de aranceles. .........................22

6.6 Contenido de las

Resoluciones Anticipadas ..................23

7 SOLICITUDES,

PLAZOS, MODIFICACIONES E IMPUGNACIONES .........24

7.1 Solicitudes

incompletas ...........................24

7.2 Plazo para

expedir la Resolución Anticipada................. 24

7.3 Fecha a partir

de la cual surte efectos una Resolución Anticipada .........24

7.4 Vigencia de una

Resolución Anticipada. ...................24

7.5 Modificación o

revocación de una Resolución Anticipada por la autoridad que la expidió.24

7.5.1 Momento en que

surte efectos una modificación o revocación a una Resolución Anticipada.

.........................................25

7.5.2 De la no

suspensión de la importación.................... 25

7.5.3 Sanciones por

información falsa o inexacta .................25

7.6 Impugnación,

modificación o revocación de una Resolución Anticipada ......25

8 CONFIDENCIALIDAD

..............................25

9 PUBLICACIÓN DE LAS

RESOLUCIONES ANTICIPADAS.............. 26

10 CARÁCTER

VINCULANTE DE LAS RESOLUCIONES ANTICIPADAS........ 26

11 PASOS PARA LA

EMISIÓN DE UNA RESOLUCIÓN ANTICIPADA ........26

Formulario Solicitud

de Resoluciones Anticipadas. ................28

1. INTRODUCCION

La normativa aduanera regional de los Estados Parte de Centroamérica,

establece la legislación básica a través del Código Aduanero Uniforme

Centroamericano -CAUCA- y su Reglamento, en dichos instrumentos se incluyen

mecanismos que permiten a los operadores de comercio exterior la aplicación de

procedimientos armonizados que faciliten el despacho de las mercancías en los

territorios aduaneros de ingreso o salida, así como la expedición de

resoluciones anticipadas.

La liberalización comercial, demanda que se acompañe de medidas de

facilitación, para que los países aumenten su competitividad y se integren

mejor a la economía mundial. El Artículo X del Acuerdo General sobre Aranceles

Aduaneros y Comercio (GATT) sobre la "Publicación y aplicación de los

reglamentos comerciales" establece las obligaciones de transparencia así como

remedios legales en materia aduanera para los miembros de la OMC, concretamente

en el apartado 1 estipula que:

"Las leyes, reglamentos, decisiones judiciales y disposiciones

administrativas de aplicación general que cualquier parte contratante haya

puesto en vigor y que se refieran a la clasificación o a la valoración en

aduana de productos, a los tipos de los derechos de aduana, impuestos u otras

cargas, o a las prescripciones, restricciones o prohibiciones de importación o

exportación o a la transferencia de pagos relativa a ellas, o a la venta, la

distribución, el transporte, el seguro, el almacenamiento, la inspección, la

exposición, la transformación, la mezcla o cualquier otra utilización de dichos

productos serán publicados rápidamente a fin de que los gobiernos y los

comerciantes tengan conocimiento de ellos."

El apartado 3 de este artículo, señala que los miembros deben aplicar de

manera uniforme e imparcial las leyes, reglamentos, decisiones judiciales y

disposiciones administrativas, asimismo deben mantener o instituir tan pronto

como sea posible, tribunales o procedimientos judiciales, arbitrales o

administrativos, destinados entre otras cosas, a la pronta revisión y

rectificación de las medidas administrativas relativas a las cuestiones

aduaneras.

Igualmente, la Norma 9.4 del Convenio de Kyoto, dispone que: "A

solicitud de la persona interesada, la Aduana proporcionará tan pronto y

exactamente como sea posible, toda información relativa a los asuntos

específicos planteados por la persona interesada y relativos a la legislación

aduanera.

Asimismo, la Norma 9.8 de dicho Convenio, señala: "Previa solicitud

por escrito por parte de la persona interesada, la Aduana notificará su

resolución por escrito dentro del plazo determinado por la legislación

nacional.

Cuando la resolución sea desfavorable a la persona interesada, la Aduana

informará sobre los motivos de la resolución y sobre la posibilidad de

interponer un recurso de apelación."

También, la Nota Técnica No. 22 del Fondo Fiduciario de la UNCTAD para

las Negociaciones de Facilitación del Comercio, hace referencia a los

lineamientos anteriores. En tal sentido, en los textos normativos de los

tratados de libre comercio, de los ochenta en adelante, se incluye como parte

de las disposiciones encaminadas a publicación de sus leyes, reglamentos,

disposiciones y decisiones administrativas, las resoluciones anticipadas, como

principio de transparencia y predictibilidad para los involucrados en el

comercio internacional.

El Acuerdo sobre Facilitación del Comercio, en su artículo 3 sobre

Resoluciones Anticipadas prevé: "Cada Miembro emitirá en un plazo razonable

y determinado una resolución anticipada para el solicitante que haya presentado

una solicitud escrita que contenga toda la información necesaria. Si un miembro

se niega a emitir una resolución anticipada notificará al notificante por

escrito y sin demora los hechos pertinentes y la justificación de su decisión."

Procedimiento para la solicitud y emisión de Resoluciones Anticipadas,

previstas en los Tratados de Libre Comercio suscritos por Costa Rica

El presente manual describe el procedimiento general que se debe aplicar

para la emisión de una Resolución Anticipada respecto a la clasificación

arancelaria, la aplicación de los criterios de valoración aduanera, la

aplicación de la devolución o suspensión u otro diferimiento de aranceles

aduaneros, si en caso que una mercancía califica como originaria de conformidad

con las reglas de origen y procedimientos de origen, así como si una mercancía

reimportada al territorio de una Parte luego de haber sido exportada al

territorio de otra Parte para su reparación o alteración es elegible para

tratamiento libre de aranceles, de conformidad con el Tratado de Libre

Comercio, que corresponda.

2. OBJETIVOS

2.1 Objetivo General

Uniformar el procedimiento que debe llevar a cabo la Dirección General

de Aduanas de Costa Rica en la solicitud y emisión de Resoluciones Anticipadas

dentro del marco legal internacional, nacional y los Tratados de Libre

Comercio, de manera que esta función se realice en forma oportuna y eficaz en

pro de la facilitación del comercio sin detrimento del control aduanero.

2.2 Objetivos Específicos

- Realizar un manual del procedimiento que describa los pasos y

requisitos establecidos en los Tratados de Libre Comercio, para la emisión

de las Resoluciones Anticipadas, a fin de que facilite el trámite y la

gestión a los operadores de comercio.

- Cumplir con el objetivo de los Tratados de Libre Comercio, de

facilitar el comercio entre las Partes promoviendo procedimientos

eficientes, transparentes y uniformes.

- Integrar de forma clara, ordenada y sistemática los requisitos

específicos y generales que debe reunir la solicitud y emisión de una

Resolución Anticipada, que facilite al solicitante su presentación y

asegure su emisión oportuna por parte de la administración aduanera.

3. BASE LEGAL

3.1. Legislación

Internacional

- El Artículo VII y IX del Acuerdo General sobre Aranceles Aduaneros

y Comercio de 1994 (GATT), Ley Nº 7475, publicada en el Alcance Nº 40 a La

Gaceta Nº 245 del 26 de diciembre de 1994.

- Reglamento Centroamericano sobre la Valoración Aduanera de las

Mercancías, Decreto No.32082-COMEX-H publicado en La Gaceta No. 217 del 05

de noviembre de 2004

- Tratados de Libre Comercio vigentes con los Estados Parte, tanto bilateral

como multilateral y su normativa:

Ø Tratado General de

Integración Económica Centroamericana, Ley Nº 3150 de 13 de setiembre de 1963,

publicada en La Gaceta No. 207 del 13 de setiembre de 1963 y el Reglamento

Centroamericano sobre el Origen de las Mercancías, Decreto Nº 33263-COMEX, del

21 de junio de 2006, publicado La Gaceta Nº 159 del 18 de agosto de 2006.

Ø Tratado de Libre

Comercio entre los Estados Unidos Mexicanos y las Repúblicas de Costa Rica, El

Salvador, Guatemala, Honduras y Nicaragua. Ley N° 9122, publicada en La Gaceta

N° 69 del 10 de abril de 2013

Ø Tratado de Libre

Comercio Centroamérica - Chile, Ley Nº 8055 del 4 de enero del 2001, publicada

en La Gaceta Nº 42 del 28 de febrero del 2001 y las Reglamentaciones Uniformes

para la Interpretación, Aplicación y Administración de los Capítulos 3, 4 y 5

del Tratado de Libre Comercio celebrado entre los Gobiernos de las Repúblicas

de Chile, Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua, Decreto Nº

29804-COMEX-H, publicado en La Gaceta Nº 185 del 26 de setiembre del 2001.

Ø Tratado de Libre

Comercio entre el Gobierno de la República de Costa Rica y el Gobierno de

Canadá, Ley Nº 8300 del 10 de setiembre de 2002, publicada en el Alcance Nº 73

de La Gaceta Nº 198 de 15 de octubre de 2002 y las Reglamentaciones Uniformes

para la interpretación, aplicación y administración del Capítulo V del Tratado

de Libre Comercio celebrado entre el Gobierno de Canadá y el Gobierno de la

República de Costa Rica, Decreto Nº 30797-COMEX-H, del 15 de octubre de 2002,

publicado en el Alcance Nº 80 a La Gaceta Nº 209 del 30 de octubre del 2002.

Ø Tratado de Libre

Comercio República Dominicana, Centroamérica, Estados Unidos (CAFTA-DR), Ley Nº

8622, publicada en el Alcance 40 a La Gaceta Nº 246 del 21 de diciembre de 2007

y el Reglamento para la aplicación y administración de las disposiciones

aduaneras y de las reglas de origen del Tratado de Libre Comercio República

Dominicana - Centroamérica - Estados Unidos, Decreto Nº 34753-H-COMEX,

publicado en el Alcance Nº 37 de La Gaceta Nº 184 del 24 de setiembre de 2008.

Ø Tratado de Libre

Comercio entre Centroamérica y Panamá y del Protocolo Bilateral entre la

República de Costa Rica y la República de Panamá al Tratado de Libre Comercio

entre Centroamérica y Panamá, Ley Nº 8675, publicada en el Alcance Nº 42 de La

Gaceta Nº 206 del 24 de octubre de 2008.

Ø Tratado de Libre

Comercio entre el Gobierno de la República de Costa Rica y el Gobierno de la

República Popular China, Ley Nº 8953, publicado en La Gaceta Nº 119, alcance

No. 33 del 21 de junio de 2011.

Ø Tratado de Libre

Comercio entre el Gobierno de la República de Costa Rica y el Gobierno de la

República del Perú, Ley Nº 9133, publicada en La Gaceta Nº 81 del 24 de abril

de 2013.

Ø Tratado de Libre

Comercio entre la República de Costa Rica y la República de Singapur, Ley N°

9123 publicada en La Gaceta N° 76 Alcance N° 72 del 22 de abril de 2013.

Ø Tratado de Libre

Comercio entre los Estados AELC y los Estados Centroamericanos, Ley No. 9232

publicada en La Gaceta No. 83 del 2 de mayo del 2014, entra en vigor con

Noruega el 19 de agosto de 2014; con Suiza y Liechtenstein el 29 de agosto de

2014 y con Islandia el 5 de setiembre de 2014.

Ø Acuerdo de

Asociación entre la Unión Europea y sus Estados Miembros, por un Lado y

Centroamérica, por Otro. Ley Nº 9154, publicada en La Gaceta No. 133 del 11 de

julio de 2013.

3.2. Legislación Nacional

- Constitución Política de

Costa Rica.

- Ley General de Administración Pública, No. 6227 de 2 de mayo de

1978, Publicada en La Gaceta No.102 de 30 de mayo de 1978, artículo 258

- Ley General de Aduanas de

Costa Rica, Ley Nº 7557 de 20 de octubre de 1995 y sus modificaciones,

publicada en La Gaceta Nº 212 del 08 de noviembre de 1995. Artículos 6, 9

punto e) y 11.

- Reglamento a la Ley General de Aduanas, Decreto 25270-H del 14 de

junio de 1996, publicado en el Alcance Nº 37 a La Gaceta Nº 123 del 28 de

junio de 1996 y sus modificaciones vigentes, en sus artículos 6, 7 y 11,

artículo 18 bis, literales c) y d), artículo 21 y 21 bis literales a., b.

y k., artículo 23 literal y b),

artículo 24 bis, literal a), b) y n) y el artículo 255.

4. ABREVIATURAS Y DEFINICIONES

4.1 Abreviaturas

Artículo VII del

GATT:

Artículo VII del Acuerdo General Sobre Aranceles Aduaneros y Comercio de 1994 y

su Nota Interpretativa.

AVA: Acuerdo de

Valoración Aduanera (Relativo a la aplicación del Artículo VII del GATT).

B/L: Guía de Embarque

(siglas en inglés).

CAFTA-RD: Tratado de Libre

Comercio República Dominicana -Centroamérica - Estados Unidos

CIF: Costo, seguro y

flete (siglas en inglés).

CN: Costo Neto.

COMEX: Ministerio de

Comercio Exterior.

DAACI: Dirección de

Aplicación de Acuerdos Comerciales Internacionales.

DCI: Departamento de

Control Inmediato del ONVVA.

DGA: Dirección General

de Aduanas.

DGT: Dirección de

Gestión Técnica.

DTA: Departamento

Técnica Aduanera de la DGT.

FOB: Libre a bordo

(siglas en inglés).

GATT: Acuerdo General

Sobre Aranceles Aduaneros y Comercio (siglas en inglés).

ONVVA: Órgano Nacional de

Valoración y Verificación Aduanera.

TLC: Tratado de Libre

Comercio.

PEPS: Primeras Entradas,

Primeras Salidas.

UEPS: Últimas Entradas,

Primeras Salidas.

VCR: Valor de Contenido

Regional.

VMN: Valor de

Materiales No Originarios.

VMO: Valor de

Materiales Originarios.

4.2 Definiciones

Autoridad competente: El funcionario de la Dirección General de Aduanas,

que en razón de su cargo y en virtud de la competencia otorgada en la normativa

aduanera, emite la resolución anticipada.

Días: Días naturales.

Exportador: Es aquella persona física o jurídica que exporta bienes desde un

territorio de un país Parte a territorio costarricense en el marco de un

Tratado vigente.

Formulario Solicitud de Resolución Anticipada: Documento mediante

el cual se solicita una Resolución Anticipada.

Importador: Es aquella persona física o jurídica en territorio costarricense que

importa bienes desde un país Parte en el marco de un Tratado vigente para Costa

Rica.

Productor: Una persona ubicada en el territorio de un país Parte, que cultiva,

extrae, cosecha, pesca, caza, manufactura, procesa o ensambla una mercancía.

Resolución Anticipada: Es aquella decisión oficial y vinculante emitida

por una autoridad competente, por escrito, y presentada con anterioridad a una

operación de importación, que otorga al solicitante una clasificación

arancelaria, valoración aduanera, el origen de la mercancía y demás asuntos

acordados en cada Tratado.

Valor en aduana: El valor en aduana constituye la base imponible

para la aplicación de los Derechos Arancelarios a la Importación (DAI) de las

mercancías importadas o internadas al territorio aduanero de los Estados Parte.

Solicitante: El solicitante es un importador, productor o exportador, quien podrá

actuar a través de un representante legal debidamente autorizado.

5. ASUNTOS OBJETO DE UNA RESOLUCIÓN ANTICIPADA PREVISTOS EN LOS TRATADOS

DE LIBRE COMERCIO

Las solicitudes de Resoluciones Anticipadas se ajustarán a los asuntos y

plazos que se establecen en los Tratados de Libre Comercio que los Estados

Parte tienen vigente, serán atendidas por la Dirección competente según la

materia que se trate, y firmadas por el Director General de Aduanas.

Le compete a la Dirección de Gestión Técnica emitir las resoluciones

anticipadas en materia de origen y clasificación arancelaria; a la Dirección

Normativa resolver los asuntos sobre la aplicación de la devolución, suspensión

u otro diferimiento de aranceles aduaneros y al Órgano Nacional de Valoración y

Verificación Aduanera los asuntos sobre la Aplicación de los métodos de

valoración aduanera.

5.1 Tratado de Integración Económica Centroamericana (Artículo 28 del

Reglamento).

a) Si una mercancía califica como originaria;

b) Si los materiales no originarios utilizados en la producción de una

mercancía cumplen con el cambio correspondiente de clasificación arancelaria

señalado en las reglas de origen específicas;

c) Si la mercancía cumple con el valor de contenido regional;

d) Si el método que aplica el exportador o productor en su territorio,

está de conformidad con el Acuerdo de Valoración Aduanera, para el cálculo de

valor de la mercancía, respecto, es adecuado para determinar si la mercancía

cumple con el valor de contenido regional; y

e) Otros asuntos que las Partes convengan.

5.2 Tratado de Libre Comercio entre los Estados Unidos Mexicanos y las

Repúblicas de Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua

(Artículo. 5.11)

a) Si la mercancía califica como originaria, de conformidad con lo

establecido en el Capítulo IV (Reglas de Origen);

b) Si los materiales no originarios utilizados en la producción de una

mercancía cumplen con el cambio correspondiente de clasificación arancelaria

señalado en el Anexo 4.3 (Reglas de Origen Específicas);

c) Si la mercancía cumple con el requisito de valor de contenido

regional establecido en el Capítulo

d) Si el método que aplica el exportador o productor en territorio de

otra Parte, de conformidad con los principios del Acuerdo de Valoración

Aduanera para el cálculo del valor de transacción de la mercancía o de los

materiales utilizados en la producción de una mercancía respecto de la cual se

solicita un criterio anticipado, es adecuado para determinar si la mercancía

cumple con el requisito de valor de contenido regional de conformidad con lo

establecido en el Capítulo IV (Reglas de Origen); y

e) Si el marcado de país de origen efectuado o propuesto para una

mercancía satisface lo

establecido en el Artículo 3.15 (Marcado de País de Origen); y

f) Otros asuntos que las Partes convengan.

5.3 Tratado de Libre Comercio Centroamérica y Chile (Artículo 5.09).

a) Si una mercancía califica como originaria, de conformidad con el

Capítulo 4 (Reglas de origen);

b) Si los materiales no originarios utilizados en la producción de una

mercancía cumplen con el cambio correspondiente de clasificación arancelaria

señalado en el Anexo 4.03 (Reglas de origen específicas);

c) Si la mercancía cumple con el valor de contenido regional establecido

en el Capítulo 4 (Reglas de origen);

d) Si el método que aplica el exportador o productor en territorio de

otra Parte, de conformidad con los principios del Acuerdo de Valoración

Aduanera, para el cálculo de valor de la mercancía o de los materiales

utilizados en la producción de una mercancía, respecto del cual se solicita una

resolución anticipada, es adecuado para determinar si la mercancía cumple con

el valor de contenido regional conforme al Capítulo 4 (Reglas de origen);

e) Si una mercancía que reingresa a su territorio después de haber sido

exportada desde su territorio al territorio de otra Parte para ser reparada o

alterada, califica para el trato arancelario preferencial de conformidad con el

artículo 3.07 (Mercancías reimportadas después de haber sido reparadas o

alteradas); y

f) Otros asuntos que las Partes convengan.

5.4 Tratado de Libre Comercio entre el Gobierno de la República de Costa

Rica y el Gobierno de Canadá (Artículo V.9).

a) Si los materiales importados de un país que no es Parte utilizados en

la producción de la mercancía sufren el cambio correspondiente de clasificación

arancelaria señalado en el Anexo IV.1 (Reglas de Origen Específicas) como

resultado de la producción que se lleve a cabo enteramente en territorio de una

o ambas Partes;

b) Si la mercancía satisface algún requisito de valor de contenido

regional, conforme al Capítulo IV (Reglas de Origen);

c) Si el criterio o método adecuado para calcular el valor que deba

aplicar el exportador o productor en territorio de la otra Parte, de

conformidad con los principios del Acuerdo de Valoración Aduanera, para el

cálculo del valor de transacción de la mercancía o de los materiales utilizados

en la elaboración de la mercancía, con el fin de determinar si la mercancía

satisface el requisito de valor de contenido regional conforme con el Capítulo

IV (Reglas de Origen);

d) Si la mercancía califica como originaria de conformidad con el

Capítulo IV (Reglas de Origen);

e) Si la mercancía que reingresa a su territorio después de haber sido

exportada desde su territorio al territorio de la otra Parte para ser reparada

o modificada califica para el trato libre de derechos aduaneros de conformidad

con el Artículo III.6 (Mercancías Reingresadas después de haber sido Reparadas

o Alteradas).

5.5 Tratado de Libre Comercio República Dominicana-Centroamérica-Estados

Unidos (CAFTA-DR)

(Artículo 5.10).

a) Clasificación arancelaria;

b) La aplicación de los criterios de valoración aduanera, para un caso

en particular, de acuerdo con la aplicación de las disposiciones establecidas

en el Acuerdo de Valoración Aduanera1;

1 Sobre las Resoluciones Anticipadas en

materia de valoración, la autoridad aduanera se pronunciará únicamente sobre el

método de valoración que se debe aplicar para la determinación del valor en

aduana, de conformidad con lo dispuesto en el Acuerdo de Valoración Aduanera de

la Organización Mundial del Comercio (OMC); es decir, la resolución no será

determinativa del monto a declarar por concepto del valor en aduana.

c) La aplicación de la devolución, suspensión u otro diferimiento de

aranceles aduaneros;

d) Si una mercancía es originaria de conformidad con el capítulo cuatro

(Reglas de origen y Procedimiento de origen);

e) Si una mercancía reimportada al territorio de una Parte luego de

haber sido exportada al territorio de otra Parte para su reparación o alteración

es elegible para tratamiento libre de aranceles de conformidad con el Artículo

3.6 (Mercancías Reimportadas después de su Reparación o Alteración);

f) Aplicación de cuotas y Marcado de país de origen;2

2 Las solicitudes de Resolución Anticipada respecto

a marcado de país de origen y la aplicación de cuotas al amparo del TLC

CAFTA-RD, conforme lo dispuesto en el Decreto No. 34753-H-COMEX, Reglamento

para la aplicación y administración de las disposiciones aduaneras y de las

reglas de origen del Tratado de Libre Comercio República Dominicana -

Centroamérica - Estados Unidos, artículo 60, son emitidas por el Ministerio de

Comercio Exterior.

g) Otros asuntos que las partes acuerden.

5.6 Tratado de Libre Comercio entre Centroamérica y Panamá (Artículo 5.09).

a) Si una mercancía califica como originaria, de conformidad con el

Capítulo 4 (Reglas de Origen);

b) Si los materiales no originarios utilizados en la producción de una

mercancía cumplen con el cambio correspondiente de clasificación arancelaria

señalado en el Anexo 4.03 (Reglas de origen específicas);

c) Si la mercancía cumple con el valor de contenido regional establecido

en el Capítulo 4 (Reglas de Origen);

d) Si el método que aplica el exportador o productor en territorio de la

otra Parte, de conformidad con los principios del Acuerdo de Valoración

Aduanera, para el cálculo de valor de la mercancía o de los materiales

utilizados en la producción de una mercancía, respecto del cual se solicita una

Resolución Anticipada, es adecuado para determinar si la mercancía cumple con

el valor de contenido regional conforme al Capítulo 4 (Reglas de Origen);

e) Si una mercancía que reingresa a su territorio después de haber sido

exportada desde su territorio al territorio de la otra Parte para ser reparada

o alterada, califica para el trato arancelario preferencial de conformidad con

el Artículo 3.07 (Mercancías reimportadas después de haber sido reparadas o

alteradas); y

f) Otros asuntos que las Partes convengan.

5.7 Tratado de Libre Comercio entre el Gobierno de la República de Costa

Rica y el Gobierno de la República Popular China (Artículo 56).

a) Clasificación arancelaria; o

b) Origen de una mercancía de conformidad con este Tratado.

5.8 Tratado de Libre Comercio entre el Gobierno de la República de Costa

Rica y el Gobierno de la República de Perú (Artículo 4.11).

a) La clasificación arancelaria;

b) La aplicación de criterios de valoración aduanera para un caso

particular, de conformidad con la aplicación de las disposiciones contenidas en

el Acuerdo de Valoración Aduanera de la OMC;

c) Si una mercancía es originaria de acuerdo con el Capítulo 3 (Reglas

de Origen y Procedimientos de Origen);

d) Si una mercancía reimportada al territorio de una Parte luego de

haber sido exportada al territorio de otra Parte para su reparación o

alteración es elegible para tratamiento libre de aranceles de conformidad con

el Artículo 2.6 (Mercancías Reimportadas después de Reparación o Alteración); y

e) Otros asuntos que las Partes acuerden.

5.9 Tratado de Libre Comercio entre la República de Costa Rica y la

República de Singapur (Artículo 4.9).

a) Clasificación arancelaria; y

b) Origen de las mercancías y si la mercancía califica para el trato

arancelario preferencial.

5.10 Acuerdo de Asociación entre la Unión Europea y sus Estados

Miembros, por un Lado, y Centroamérica, por Otro (Título II, Capítulo 3,

Artículo 118e)).

a) Clasificación arancelaria; y

b) Normas de Origen

5.11 Tratado de Libre Comercio entre los Estados AELC y los Estados

Centroamericanos (Artículo 3 del Anexo VII).

a) La clasificación arancelaria de un producto y la tasa arancelaria

aplicada al producto, incluyendo el método utilizado para calcular el monto de

los aranceles;

b) La valoración aduanera de un producto o, cuando corresponda, el

método, y la aplicación del método, que se utilizará para determinar el valor

aduanero bajo un conjunto de hechos;

c) Las reglas de origen que aplicará al producto; y

d) Otros asuntos que las Partes acuerden.

6. GUÍA PARA LA SOLICITUD Y EMISIÓN DE RESOLUCIONES ANTICIPADAS,

PREVISTAS EN LOS TRATADOS DE LIBRE COMERCIO SUSCRITOS POR COSTA RICA Y SUS

ANEXOS.

6.1 Mercancías que no podrán ser objeto de una Resolución Anticipada:

No podrá solicitarse una resolución anticipada respecto de una mercancía

que:

a) Se haya presentado previamente ante la Aduana la destinación aduanera

que ampara la mercancía, o se haya solicitado el reintegro de los gravámenes,

según corresponda.

b) Que esté en proceso de una verificación de origen.

c) Se encuentre sujeta a una instancia de recurso administrativo, esté

pendiente de una decisión de un tribunal de apelaciones u otro tribunal a que

el solicitante haya presentado el caso.

d) Que haya sido objeto de una decisión en un tribunal de apelaciones u

otro tribunal.

6.2 Personas que pueden solicitar una Resolución Anticipada:

Tienen la capacidad para presentar una solicitud de una Resolución

Anticipada:

a) Todo importador, productor o exportador, sea persona física o

jurídica, legitimado, que solicite a la autoridad competente la expedición de

una resolución anticipada.

b) Podrán presentar sus solicitudes en forma personal o por vía

electrónica o hacerse representar por apoderados o representantes legales

debidamente acreditados; para tal efecto la representación que acredite debe

estar vigente al momento de gestionar la solicitud.

c) Quien tenga interés legítimo en la expedición de una resolución

anticipada, podrá adherirse a la solicitud respectiva, sin modificar ninguno de

los elementos presentados por el solicitante. Para lo cual deberá manifestar

por escrito su interés en tal sentido.

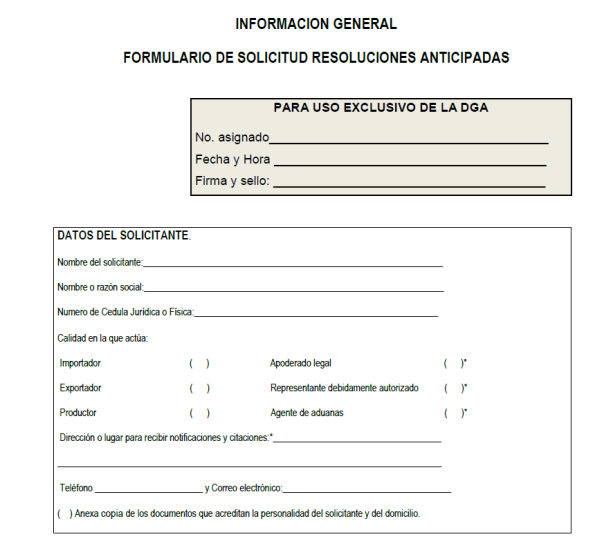

6.3 Forma y requisitos de la solicitud:

Las resoluciones anticipadas serán presentadas ante la Dirección General

de Aduanas atendidas y por la Dirección competente según la materia que se

trate, es requisito indispensable para la presentación y aplicación del

procedimiento para la solicitud de una resolución anticipada, que dicha

solicitud se presente previo a la importación de la mercancía, (excepto para la

resolución anticipada en materia de devolución, suspensión u otro diferimiento

de aranceles aduaneros), que el solicitante aporte la información necesaria

para su emisión, de conformidad con el procedimiento y su anexo

correspondiente.

Toda solicitud de resolución anticipada deberá referirse a una situación

concreta y real, avocarse a uno solo de los temas previstos en el Articulo 28

del Reglamento Centroamericano sobre Origen de las mercancías o en los

contenidos en los tratados comerciales vigentes y presentarse a la Autoridad

competente por escrito o vía electrónica a la Dirección General, utilizando el

Formulario de Solicitud de Criterio Anticipado según el tema objeto de

consulta.

El formulario de solicitud de resolución anticipada, deberá ser

completado en idioma español, con la información requerida en el mismo y anexar

la documentación pertinente; éste deberá presentarse con la firma del

solicitante y la información proporcionada bajo fe de juramento.

6.4 Documentos que se acompañan a la solicitud:

Es requisito acompañar los siguientes documentos comunes a cualquier

tema objeto de emisión de resolución anticipada:

a) Copia del documento de identidad del solicitante persona física o

personería jurídica.

b) Copia vigente de la representación legal, mandato o poder, según

corresponda.

c) En caso que la solicitud sea presentada por un representante del

importador, productor o exportador, éste deberá entregar un poder otorgado de

conformidad con los requisitos que establezca la autoridad competente según la

legislación interna de cada Estado Parte.

d) Otros documentos que solicite la autoridad competente de acuerdo a la

clase de resolución que se solicita expedir.

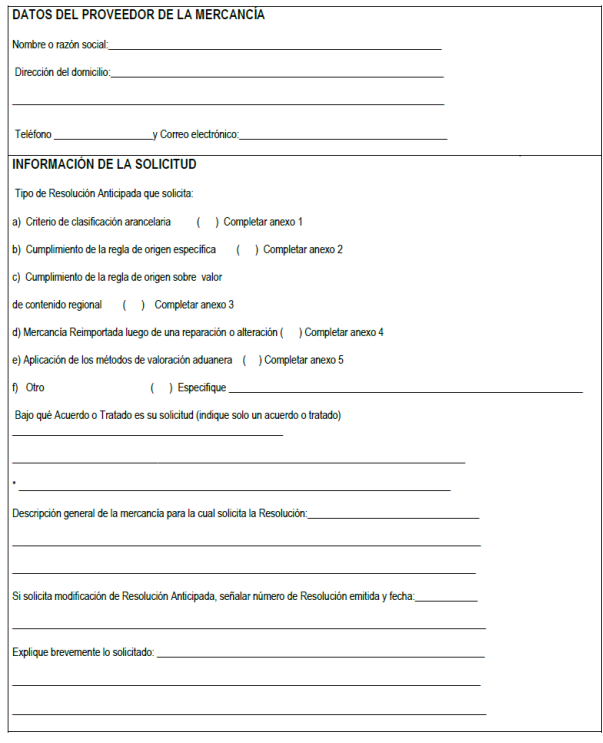

6.5 Requisitos de información por tipo de Resolución Anticipada:

6.5.1 Requisitos de información para una Resolución Anticipada sobre

clasificación arancelaria de la mercancía.

La solicitud deberá incluir la información necesaria para permitir a los

funcionarios responsables de la expedición de la resolución anticipada

determinar la clasificación arancelaria de la mercancía, la cual podrá incluir

lo siguiente:

a) La clasificación arancelaria que el solicitante considere aplicable y

las razones detalladas que sustentan su apreciación (solo de carácter

informativo y en caso de que el solicitante la conozca).

b) La descripción completa de la mercancía, incluyendo cuando sea

necesaria su composición, la descripción detallada de su proceso de producción,

así como del empaque acondicionado para la venta al consumidor final, su uso y

su designación comercial, común y técnica.

c) Fichas o folletos técnicos, que indique la estructura o composición

de las mercancías.

d) Catálogos, planos, esbozos, fotografías, videos y otros aplicables,

dependiendo del producto y la confidencialidad del caso.

e) Muestras3, cuando así se requiera.

3 Manual para los distintos procesos

aplicados en el manejo de muestras de mercancías, punto 2.5 las muestras

recibidas en el DTA deben ser devueltas al interesado, excepto las que se

destruyan en el proceso de revisión.

f) Cuando el solicitante cuente con un análisis de laboratorio y/o una

resolución de la autoridad de algún país Parte, solicitar copia autenticada.

g) En casos especiales, podría aplicar y programar una solicitud de

visita a las instalaciones del productor.

6.5.2 Requisitos de información para una Resolución Anticipada sobre la

aplicación de los criterios de valoración aduanera.

La solicitud deberá incluir, la información necesaria para permitir a la

autoridad competente responsable de la expedición de resoluciones anticipadas

determinar los criterios de valor para la mercancía objeto de la solicitud, la

cual podrá incluir lo siguiente:

a) Nombre o razón social de los adquirientes de las mismas mercancías

exportadas durante el año inmediato anterior por el mismo u otros proveedores

si los hubiere.

b) Indicar la dirección.

c) Nivel comercial (mayorista o minorista) o si se trata de un

fabricante (comisiones de venta, gastos de corretaje, otros costos soportados

por el importador, rebajas y descuentos).

d) Si se aportan materiales al fabricante, si paga canon, incluir en

detalle el tipo y costo de los mismos.

e) Indicar si existe vinculación comercial, entre el importador y

exportador, tal y como lo establece el Artículo 15 numeral 4) del Acuerdo

Relativo a la aplicación del Artículo VII del Acuerdo General Sobre Aranceles

Aduaneros y Comercio de 1994 y su Nota Interpretativa.

f) Si el vendedor comercializa sus mercancías a través de un

representante en los países de Centroamérica, indicar nombre o razón social,

dirección, teléfono, correo electrónico del representante.

g) Copia del contrato internacional de compra-venta, representación,

distribución o exclusividad, suscrito entre la(s) empresa(s) compradoras y su

vendedora. En caso de existir otro tipo de contrato que refleje la negociación

o aspectos relacionados con ella, tales como contratos de uso de marca,

franquicia o nombre comercial.

h) Copia de las comunicaciones (cartas, correos electrónicos, etc.)

efectuadas entre comprador y vendedor.

i) Forma o condiciones bajo las cuales se fijan los precios de la

compra-venta.

j) Formas de pago de la mercancía o de los aspectos relacionados con la

negociación, siguientes:

- Cotización del pedido de las mercancías.

- Confirmación de precios emitida por el proveedor, a través de una

certificación de los mismos.

- Contrato de compra-venta.

- Factura comercial

- Lista de precios de exportación.

- Copia de las transferencias monetarias, cartas de crédito o la

forma de pago utilizadas para la

- adquisición de las mercancías.

- Declaraciones de importación o documentos equivalentes.

- Costos soportados por el importador

- Otros aspectos tales como: marcas, modelos, series.

Es importante mencionar que las resoluciones anticipadas sobre criterios

de valoración, se podrán basar en mercancías idénticas o similares, de las

cuales ya existió una negociación entre las partes, que recogería la

información necesaria relativa a la transacción entre las mismas, respecto de

la mercancía idéntica o similar que será importada. Toda información registrada

debe estar debidamente soportada.

La Autoridad competente puede consultar para el efecto lo establecido en

la declaración de Valor Aduanero, en base a ello puede requerir información

adicional al interesado.

Sobre las resoluciones anticipadas en materia de valoración aduanera, la

Autoridad aduanera se pronunciará únicamente sobre el método de valoración que

se debe aplicar para la determinación del valor en aduana, de conformidad con

lo dispuesto en el Acuerdo de Valoración Aduanera de la Organización Mundial

del Comercio (OMC), es decir, que la resolución no será determinativa del monto

a declarar por concepto del valor en aduana.

6.5.3 Requisitos de información para una Resolución Anticipada sobre

valor de contenido regional.

6.5.3.1 Método de reducción de valor:

Cuando la solicitud de una resolución anticipada se refiere al

cumplimiento de un requisito de valor de contenido regional -VCR-, deberá

indicarse en la solicitud la forma de cálculo y el método que fue empleado.

Cuando la resolución anticipada implique el uso del método basado en el

valor de materiales no originarios (método de reducción de valor), deberá

proporcionar la siguiente información:

a) Forma de cálculo y el método que fue empleado.

b) La información necesaria para calcular el valor ajustado respecto a

la transacción del productor de la mercancía, ajustado sobre la base FOB.

c) La información necesaria para calcular el valor de cada uno de los

materiales no originarios y materiales de origen desconocido, utilizados en la

producción de la mercancía, sobre la base FOB.

d) Una descripción de todos los materiales originarios utilizados en la

producción de la mercancía, señalando la base conforme a la cual se considera

que son originarios.

e) Descripción completa del proceso productivo, incluyendo la dirección

de la planta productiva, flujogramas, fotografías y/o videos.

f) Si la mercancía se presenta para su venta al por menor en envases y

materiales de empaque, y están clasificados junto con la mercancía, informar lo

siguiente:

- Descripción del envase y los materiales de empaque, que incluya el

peso por tamaño de envase, de la mercancía objeto de importación.

- Si es originario o no originario.

- Su valor.

g) Una descripción de los accesorios, repuestos y herramientas, si estos

vienen acompañadas a las mercancías, si es así proporcionar información sobre

su valor.

h) Descripción de los contenedores y materiales de embalaje con las que

las mercancías serán embarcadas.

i) Información sobre el control de inventarios que maneja la empresa,

(PEPS, UEPS o Promedios)

j) Información sobre el tiempo que media desde su producción y la fecha

del vencimiento del producto, en su caso proceda.

6.5.3.2 Método de Aumento de Valor:

Cuando la resolución anticipada implique el uso del método basado en el

valor de los materiales originarios o método de aumento de valor, se deberá

proporcionar la siguiente información:

a) La información necesaria para calcular el valor ajustado respecto a

la transacción del productor de la mercancía, ajustado sobre la base FOB.

b) Una descripción de todos los materiales originarios utilizados en la

producción de la mercancía, señalando la base conforme a la cual se considera

que son originarios.

c) Una descripción de los materiales de fabricación propia, y su

clasificación arancelaria.

d) La información necesaria para calcular el valor de cada uno de los

materiales originarios, utilizados en la producción de la mercancía, sobre la

base FOB.

e) La información necesaria para calcular el valor de cada uno de los

materiales de fabricación propia, tales como, todos los gastos incurridos en la

producción del material, incluyendo los gastos generales y un monto por

utilidades equivalente a las agregadas en el curso normal del comercio.

f) Descripción completa del proceso productivo, incluyendo la dirección

completa de la planta productiva, flujogramas, fotografías y/o videos.

g) Una descripción e información sobre el valor de los accesorios,

repuestos y herramientas, si estos vienen acompañados con las mercancías.

h) Si la mercancía se presenta para su venta al por menor en envases y

materiales de empaque y están clasificados junto con la mercancía, informar lo

siguiente:

- Descripción del envase y los materiales de empaque.

- Si es originario o no es originario.

- Su valor.

- Descripción del material con que está hecho el envase y la

capacidad de llenado.

- Tamaños de presentación por envase

i) Descripción de los contendores y materiales de embalaje con los que

las mercancías serán embarcadas.

j) Información sobre el control de inventarios que se tiene

implementado, (PEPS, UEPS o Promedios) .

6.5.3.3 Costo Neto para la Industria Automotriz.

Cuando la Resolución Anticipada implique el uso del método de costo neto

(CN), se deberá proporcionar la siguiente información:

a) Una relación de todos los costos unitarios del producto, incluyendo

los costos del periodo y otros costos relevantes para la determinación del

costo total de la mercancía.

b) Una relación de todos los costos excluidos, que deberán disminuirse

del costo total de la mercancía, para determinar el costo neto (CN) del mismo

(sobre una base unitaria).

c) Descripción completa del proceso productivo, incluyendo la dirección

completa de la planta productiva, flujogramas, fotografías y/o videos.

d) La información necesaria para calcular el valor de cada uno de los

materiales no originarios y materiales de origen desconocido, utilizados en la

producción de la mercancía, sobre la base FOB.

e) La información necesaria para calcular el valor de cada uno de los

materiales originarios, utilizados en la producción de la mercancía, sobre la

base FOB.

f) La base de asignación de costos y gastos.

g) El periodo en el cual deberá efectuarse el cálculo del costo neto

(CN)

h) En su caso, indicar la categoría que se usará para el promedio del

cálculo.

i) En su caso, indicar si se promediarán todos los vehículos automóviles

de la categoría, o sólo los vehículos automóviles de la categoría que se

importarán.

j) Una descripción e información sobre el valor de los accesorios,

repuestos y herramientas, si estos vienen acompañados con las mercancías.

k) Información sobre el control de inventarios que se tiene implementado

tanto para mercancías como para materiales (PEPS, UEPS o Promedios).

6.5.4 Requisitos de información para una Resolución Anticipada sobre

elegibilidad de tratamiento libre de aranceles de una mercancía reimportada al

territorio de un Estado Parte luego de haberse exportado para su

transformación, elaboración o reparación.

Algunos Tratados Comerciales pueden establecer que los países Parte, no

aplicarán un arancel aduanero a mercancías, que se hayan reimportado a sus

territorios después de haber sido exportadas temporalmente a otro país Parte

bajo el régimen de exportación temporal; como mecanismo de facilitación al

comercio, establecen la obligación a cargo de la Autoridad competente de emitir

resoluciones anticipadas referente a la elegibilidad para el tratamiento libre

de aranceles en la reimportación de una mercancía y que para tal fin el

solicitante deberá, además informar lo siguiente:

a) Indicar si la mercancía será o fue objeto de reparación o alteración

u otro proceso u operación.

b) Especificaciones técnicas o comerciales de la mercancía.

c) Descripción del proceso de reparación o alteración al cual se

someterá o fue sometida la mercancía.

d) Datos de las partes, repuestos, o bienes destinados al mantenimiento

o reparación de las mercancías, indicando si dichas partes, repuestos o bienes

son originarios de uno o más de los Estados Parte así como la documentación que

lo demuestre.

e) Copia del Contrato de Compra-Venta internacional o copia de las

comunicaciones efectuadas entre el proveedor y el comprador.

f) Indicar si la reparación o modificación se realizara dentro del plazo

de la garantía de funcionamiento.

g) Presentar la factura por servicio de transformación, elaboración o

reparación.

h) Si el proceso de reparación o alteración destruye las características

esenciales de la mercancía o crea una nueva o comercialmente diferente.

i) Si el proceso de reparación o alteración transforma la mercancía no

terminada en una mercancía terminada.

6.5.5 Requisitos de información para una Resolución Anticipada sobre

Cambio de Clasificación Arancelaria para calificar la mercancía como originaria

para la aplicación del trato arancelario preferencial.

La solicitud deberá incluir, la información necesaria para permitir a

los funcionarios responsables de la expedición de resoluciones anticipadas,

determinar si la mercancía objeto de la solicitud, cumple con el cambio de

clasificación arancelaria que establece la regla de origen específica, la cual

podrá incluir lo siguiente:

a) La clasificación arancelaria que el solicitante considere aplicable a

la mercancía objeto de solicitud y las razones detalladas que sustentan su

apreciación (sólo con carácter informativo y en caso de que el solicitante la

conozca).

b) La descripción completa de la mercancía, incluyendo su composición,

la descripción detallada de su proceso de producción, así como de su empaque acondicionado

para la venta al consumidor final, su uso y su designación comercial, común y

técnica.

c) Fichas o folletos técnicos, que indique la estructura o composición

de las mercancías.

d) Catálogos, planos, esbozos, fotografías y otros aplicables, dependiendo

del producto.

e) Muestras (las muestras se devolverán al momento de realizar la

notificación de la resolución anticipada).

f) Cuando el solicitante cuente con un análisis de laboratorio y/o una

resolución de la autoridad de algún país parte, solicitar copia autenticada.

g) Una lista de todos los materiales utilizados en la fabricación de la

mercancía objeto de solicitud, distinguiendo si se trata de un material

originario y su país de origen e incluyendo en todos los casos la clasificación

arancelaria, proporción y cantidad de todos y cada uno de los materiales o

insumos utilizados, con respecto al bien final.

h) Una declaración en la cual el solicitante manifieste los criterios

que ha tomado en cuenta para considerar a los materiales como originarios.

i) En caso de que la regla accesoria de Minimis sea aplicable, se deberá

solicitar la información necesaria para calcular el valor ajustado respecto a

la transacción del productor de la mercancía, ajustado sobre la base de FOB;

una descripción de los materiales de fabricación propia, y su clasificación

arancelaria y la información necesaria para calcular el valor de cada uno de

los materiales no originarios, utilizados en la producción de la mercancía,

sobre la base FOB.

6.5.6 Requisitos de información para una Resolución Anticipada sobre

marcado de país de origen

El Artículo IX del GATT, establece principios y reglas para el marcado

de país de origen. Estas disposiciones tienen como objetivo reducir costos

innecesarios y facilitar el flujo comercial dentro de la región, asegurando

además que los compradores obtengan información precisa sobre el país de origen

de los bienes. Entre otros principios también se establecen los siguientes:

1. Cada país indicará en español o inglés, y podrá exigir, entre sus medidas

generales de información al consumidor, que un bien importado lleve la marca de

país de origen de la manera prescrita para las mercancías de esa Parte.

2. Al adoptar, mantener y aplicar cualquier medida sobre el marcado de

país de origen, cada una de las Partes reducirá al mínimo las dificultades,

costos e inconvenientes que dicha medida pueda causar al comercio y la

industria de las otras Partes.

La solicitud deberá incluir, la información necesaria para permitir a

los funcionarios responsables de la expedición de resoluciones anticipadas,

determinar si el marcado propuesto cumple con las reglas del Tratado Comercial

invocado, la cual podrá incluir lo siguiente:

a) Si la mercancía es susceptible de marcado:

- Proporcionar una descripción de las mercancías.

- Indicar la clasificación arancelaria de la mercancía.

- Especificar si la mercancía se presenta en un contenedor común

lleno, desechable o no.

- Presentar catálogos, fotografías, etc.

- Si el marcado se pretende adherir a la mercancía, presentar

muestras de las etiquetas adhesivas o de presión o marbetes que aseguren

que la marca sea claramente visible, legible y de permanencia suficiente.

Si las características de las mercancías lo permiten, presentar una

muestra con la marca adherida.

- Si el marcado es hecho con pintura, presentar fotografía de la

mercancía o en todo caso una muestra de ésta con su respectivo marcado.

- Indicar si el marcado se va a realizar en un depósito aduanero en

territorio nacional.

b) Si la solicitud de resolución anticipada consiste en que la mercancía

que se va importar se le puede eximir del requisito de marcado de país de

origen, además de la descripción, clasificación arancelaria, presentación de

catálogos y fotografías, se deberá demostrar lo siguiente:

- Que la mercancía no puede ser marcada sin menoscabo material de su

funcionamiento o deterioro sustancial de su apariencia;

- Que la mercancía se encuentra en un contenedor marcado de manera

tal que razonablemente se indique el origen del bien al comprador final;

- Sea material en bruto;

- Que la mercancía se va a importar para uso del importador y no para

venderse en la forma en que se va a importar;

- Que debido a la naturaleza de la mercancía o a las circunstancias

de su importación, el comprador final pueda razonablemente saber cuál es

su país de origen, aunque no esté marcado;

- Que la mercancía sea una obra de arte original; o

- Cualquier otro caso en que se pueda demostrar que la mercancía no

es susceptible de marcado.

6.5.7 Requisitos de información para una Resolución Anticipada sobre aplicación

de cuotas.

En la solicitud se deberá incluir, la información necesaria para

permitir a los funcionarios responsables de la expedición de resoluciones

anticipadas, determinar si la mercancía objeto de la petición, pudiera ser

elegible para asignarle un cupo o cuota, la cual podrá contener lo siguiente:

a) Clasificación arancelaria de las mercancías.

b) Descripción de las mercancías.

c) Cantidad aproximada que se pretende importar.

d) Lugar de nacimiento, crianza, cultivo, cosechado, pesca, obtención,

procesamiento, etc.

e) Lugar en donde se procesan las mercancías.

f) Si va a ser objeto de trasbordo, señalar el nombre del tercer país.

g) Si va a ser facturada por un tercer país, señalar el nombre de la

persona que efectuará la facturación.

h) Indicar el fundamento legal en que se basa la solicitud de aplicación

de cuotas.

i) País de origen de la mercancía.

Una vez que el funcionario asignado para la emisión de la Resolución

Anticipada cuente con toda la información sobre la mercancía, se concretará a comunicar

al solicitante lo siguiente:

a) Los trámites a seguir para la obtención del Certificado de

Adjudicación de la cuota o cupo del Contingente con la Autoridad competente;

b) Informar al solicitante, la cantidad total del contingente según la

unidad de medida de las mercancías sujetas a cuotas, o en su caso, que el

contingente se encuentra agotado a la fecha de la recepción de la solicitud de

resolución anticipada;

El periodo de vigencia que tienen los Certificados de Adjudicación de la

cuota o cupo del contingente

6.5.8 Requisitos de información para una Resolución Anticipada sobre

devolución, suspensión u otro diferimiento de aranceles.

El importador que no presentó la solicitud de trato arancelario

preferencial al momento de la importación, podrá a más tardar en el plazo que

establece el Tratado invocado posterior a la fecha de importación, hacer la

solicitud de trato arancelario preferencial y solicitar el reembolso de los

impuestos y aranceles y derechos pagados en exceso.

Es importante aclarar que este tipo de resolución anticipada difiere el

procedimiento en cuanto a que se presenta posterior a efectuada la importación.

Así también, algunos Tratados de Libre Comercio, como excepción,

establecen que un importador podrá solicitar el reembolso de aranceles

aduaneros de una mercancía consistente en textil o vestido, u otro que se

establezca siempre que se considere que la mercancía objeto de solicitud de

resolución anticipada proviene de un país Parte que proporcionó una

notificación escrita al respectivo país dentro del término establecido en cada

uno de dichos Tratados, comunicando que no considerará como originaria una

mercancía textil o vestido que se importe a su territorio o caso contrario

notificó dentro de los términos ya mencionado que proporcionará un beneficio

para mercancías textiles o del vestido a su territorio. Para tal efecto, el

solicitante deberá de informar al Servicio Nacional de Aduanas de Costa Rica lo

siguiente:

a) Clasificación arancelaria de la mercancía.

b) Descripción de las mercancías.

c) Fotografías y catálogos.

d) Descripción del proceso productivo de la mercancía, sí corresponde.

e) Regla de origen aplicable.

f) Tratado de Libre Comercio que se invoca.

g) Régimen aduanero al que serán sometidas las mercancías

Para la mercancía textil y del vestido además:

a) País Parte del Tratado de Libre Comercio de que se trate donde se

importó la mercancía.

b) Para los efectos si se trata de textiles o vestido consistentes en:

- Tejidos hechos con telares manuales de la industria tradicional

- Mercancías hechas a mano con dichos tejidos de la industria

tradicional.

- Mercancías artesanales folklóricas tradicionales.

c) Dentro de la regla de origen de cambio de clasificación arancelaria,

manifestar si se trata de fibra en adelante, hilo en adelante o fabricación en

adelante.

d) El porcentaje correspondiente, ya sea de hilo, fibra, etc.

e) Describir el proceso de fabricación a que se sujeta la prenda de

vestir por ejemplo: si fue cortada, formada o ambos, cosido ensamblado, en

territorio de una o más partes, empacado al por menor, etiquetado, etc.

6.6 Contenido de las Resoluciones Anticipadas:

Las resoluciones anticipadas que emita la autoridad competente contendrá

como mínimo la siguiente información:

a) Encabezado que indique claramente la autoridad competente responsable

de su expedición.

b) Identificación de la autoridad que emite la resolución.

c) Numero de resolución anticipada expedida.

d) Indicación del tipo y tema objeto de la resolución anticipada

expedida.

e) Fundamentos de hecho y de derecho que sirvieron de base para su

expedición.

f) Evaluación e identificación de la información que se adjunta a la

solicitud.

g) Descripción exacta de las mercancías y, si fuera apropiado, una

referencia de las muestras, fotografías, planos, dibujos o descripciones

detalladas pertinentes, presentadas con la solicitud.

h) Descripción de las operaciones, medidas o condiciones que deberán

cumplirse en el momento del ingreso de las mercancías, cuando el tema de la

solicitud así lo amerite.

i) Descripción del proceso industrial y operaciones a que fue sometida

la mercancía, previo ingreso al territorio aduanero de importación, cuando el

tema de la solicitud así lo amerite.

j) Parte resolutiva sobre el tema objeto de la solicitud.

k) Indicación del derecho a recurrir.

l) Fecha de entrada en vigencia, en caso que sea una fecha posterior a

la fecha de expedición de la resolución.

7. SOLICITUDES, PLAZOS, MODIFICACIONES E IMPUGNACIONES:

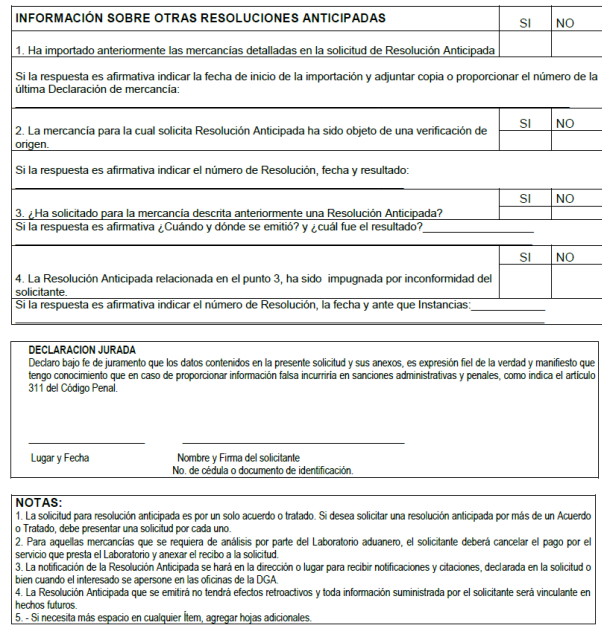

7.1 Solicitudes incompletas.

Cuando no se acompañe a la solicitud de resolución anticipada los

documentos o información necesaria para su emisión, la autoridad competente

concederá al solicitante un plazo mínimo de 30 días a partir del día siguiente

de la notificación para el cumplimiento de lo requerido. El solicitante en su

calidad de importador, exportador o productor deberá aportar la información o

adjuntar documentos de soporte dentro del plazo concedido por la autoridad

competente, pudiéndose prorrogar hasta en una mitad más si la parte interesada y

con la justificación respectiva si así lo solicita.

Cuando el interesado proporcione los elementos necesarios para resolver,

el plazo para expedir la resolución anticipada empezará a correr desde el día

siguiente a la fecha en que el requerimiento haya sido cumplido.

En caso de no cumplir con lo requerido en los plazos otorgados, mediante

resolución se comunica al interesado el archivo de la solicitud de resolución

anticipada

7.2 Plazo para expedir la Resolución Anticipada.

El plazo para expedir las resoluciones anticipadas serán los

determinados en cada tratado, siendo que en los diferentes tratados se

presentan plazos de 60 días, 120 días y hasta 150 días. Por consiguiente, la

autoridad competente dispondrá de un plazo máximo de ciento cincuenta días calendario

después de haber sido recibida la solicitud, para expedir la resolución

anticipada, siempre que el solicitante haya proporcionado toda la información

que la autoridad competente requiera, incluyendo si fuere necesario, una

muestra de la mercancía.

7.3 Fecha a partir de la cual surte efectos una Resolución Anticipada.

Una resolución anticipada surtirá efectos a partir de la fecha de su

notificación o a partir de una fecha posterior que se especifique en la misma

resolución, siempre que permanezcan los hechos y circunstancias allí evaluadas.

7.4 Vigencia de una Resolución Anticipada.

La resolución anticipada, se mantendrá vigente a partir de su

notificación mientras se mantengan los hechos, circunstancias o la legislación

que sirvió de fundamento para su emisión; o no haya sido modificada, anulada o

revocada por la autoridad aduanera en que se basó.

La validez de la resolución anticipada estará sujeta a la obligación

permanente de la persona a la que se le expidió, de informar a la autoridad

competente sobre cualquier modificación o cambio sustancial en la información,

hechos o circunstancias que sustentaron la expedición del criterio o

resolución.

7.5 Modificación o revocación de una Resolución Anticipada por la

autoridad que la expidió.

Las Resoluciones Anticipadas que se encuentren firmes podrán ser

anuladas, modificadas o revocadas por las mismas autoridades que las

expidieron, de oficio o por petición del solicitante, cuando se presente una de

las situaciones siguientes:

a) La autoridad competente que tenga conocimiento que la resolución fue

expedida con fundamento en información falsa o inexacta algún error o exista

cualquier modificación o cambio sustancial en los hechos o circunstancias que

sustentaron la expedición de la resolución anticipada. En estos casos la

modificación o revocación se aplicará a partir de la fecha en que se emitió la

resolución.

b) La autoridad competente considere procedente aplicar criterios

diferentes sobre los mismos hechos y circunstancias objeto de la resolución

anticipada inicial. La modificación o revocación se aplicará a partir de la

fecha del cambio y en ningún caso podrá oponerse a situaciones presentadas

estando vigente la resolución; o

c) Cuando la decisión deba modificarse debido a cambios introducidos en

las normas que sirvieron de fundamento. La modificación regirá a partir de la

fecha de modificación de estas normas y en ningún caso podrá oponerse a

situaciones presentadas estando vigente la resolución.

En los casos previstos en los literales b) y c), la autoridad competente

pondrá a disposición de las personas interesadas la información revisada, con

suficiente anterioridad a la fecha en que las modificaciones entren en

vigencia, para que éstas puedan tenerlas en cuenta, excepto que sea imposible

publicarlas por adelantado.

7.5.1 Momento en que surte efectos una modificación o revocación a una

Resolución Anticipada.

Cualquier modificación o revocación de una resolución anticipada surtirá

efectos a partir de la fecha de su notificación o en una fecha posterior que en

la misma se establezca, y no podrá aplicarse a las importaciones de una

mercancía efectuadas antes de la fecha, a menos que la persona a la que se la

haya expedido no hubiese actuado conforme a sus términos y condiciones.

7.5.2 De la no suspensión de la importación

La presentación de una solicitud de resolución anticipada no limita,

restringe, interrumpe, ni suspende, la importación de la mercancía de la que se

solicite dicho criterio. Sin embargo, la importación efectuada previa a la

emisión de la resolución anticipada, no estará cubierta por los efectos de esta

resolución.

7.5.3 Sanciones por información falsa o inexacta.

Si el solicitante proporciona información falsa, inexacta u omite

circunstancias o hechos relevantes para la emisión de una resolución

anticipada, o no actúa de conformidad con los términos y condiciones de la

resolución anticipada expedida, la autoridad competente podrá modificar o

revocar la resolución y aplicar las sanciones a que hubiere lugar incluyendo

acciones civiles, penales y administrativas.

7.6 Impugnación, modificación o revocación de una Resolución Anticipada.

De existir disconformidad respecto a una resolución anticipada emitida,

el solicitante presentará las reclamaciones y los recursos ante el Director

General de Aduanas.

8. CONFIDENCIALIDAD.

La autoridad competente mantendrá la confidencialidad de la información

comercial obtenida para efectos de las resoluciones anticipadas y la protegerá

de toda divulgación que pudiera perjudicar la posición competitiva del

solicitante.

La información comercial obtenida solo podrá darse a conocer a las

autoridades responsables de la administración y aplicación de las resoluciones

anticipadas o a las autoridades judiciales en los casos de litigios en esas

instancias.

9. PUBLICACIÓN DE LAS RESOLUCIONES ANTICIPADAS.

La autoridad competente publicará las resoluciones anticipadas que se

encuentren firmes, manteniendo la confidencialidad de la información

suministrada.

Con el propósito de preservar la confidencialidad, que de acuerdo con la

legislación nacional de cada Estado Parte, debe amparar la información

suministrada por el solicitante, la publicación omitirá cualquier dato que

permita identificar el autor de la consulta y/o destinatario de la resolución,

igualmente, la inclusión de cualquier información que haya sido suministrada

con carácter confidencial o que pueda dañar las operaciones comerciales de los

involucrados.

Las resoluciones anticipadas firmes también deberán ser divulgadas,

utilizando herramientas informáticas, informando a todas las administraciones

de aduanas de cada Estado Parte, oficinas aduaneras u otras relacionadas.

10. CARÁCTER VINCULANTE DE LAS RESOLUCIONES ANTICIPADAS..

Las resoluciones anticipadas son de obligatorio cumplimiento para los

particulares y para la autoridad competente al momento de su presentación en

todas las importaciones que presenten identidad en los hechos y circunstancias

que originaron su expedición.

11. Pasos para la emisión de una resolución anticipada:

|

RESOLUCIONES ANTICIPADAS

|

|

PASO

|

DESCRIPCION

|

RESPONSABLE

|

|

1

|

Presenta el

formulario de Solicitud de Resolución Anticipada ante la autoridad

competente en

forma física o mediante correo electrónico, así como la documentación o

muestras de las mercancías según corresponda (véase anexo de información

general).

|

Solicitante

|

|

2

|

Recibe solicitud

de Resolución Anticipada, y sus documentos adjuntos conforme lo siguiente:

a) Copia del

documento de identidad del solicitante persona natural o prueba de la existencia

de la persona jurídica solicitante.

b) Prueba de la

representación legal, mandato o poder, según

corresponda

c) Otros

documentos que solicite la autoridad competente de acuerdo el tipo de

Resolución.

d) Revisa la

solicitud con su documentación y registra en el control informático de cada

Departamento la información correspondiente del caso y traslada los

documentos al profesional aduanero para su

análisis.

|

Encargado de

ventanilla de recepción de documentos, de la autoridad competente

|

|

3

|

Inicia el proceso

del análisis documental y en caso de ser necesario solicita al interesado

mayor información.

|

Profesional

Aduanero del Departamento encargado del estudio

|

|

4

|

En caso de que se requiera

mayor información para un mejor análisis del expediente, presenta dicha

información de acuerdo al plazo y condiciones y si la autoridad competente lo

requiere deberá presentar una muestra de la mercancía para la cual se está

solicitando una Resolución Anticipada.

|

Solicitante

|

|

5

|

Procede a la

expedición de la resolución anticipada, la cual debe ser emitida dentro del

plazo establecido en cada uno de los tratados de libre comercio y hasta un

período no mayor de ciento cincuenta días y siempre que el solicitante haya

proporcionado toda la información que la autoridad competente requiera.

Las resoluciones

anticipadas deberán ser emitidas por escrito y cubrir en su integridad el

tema presentado por el solicitante más cualquier otra información que la

autoridad competente considere pertinente, mismo que será firmado por la

Dirección General de Aduanas.

|

Profesional

Aduanero del Departamento encargado del estudio

|

|

6

|

Procede a notificar

la resolución anticipada al solicitante conforme lo indicado por éste en la

solicitud, cuya vigencia será a partir de su notificación o a partir de una

fecha posterior que se especifique en la misma resolución.

|

Profesional

aduanero del Departamento encargado del estudio

|

|

7

|

En caso de que las

resoluciones anticipadas presenten alguna de las situaciones indicadas de

revocación o modificación y las mismas se encuentren firmes, estas podrán ser

modificadas o revocadas por la Dirección General de Aduanas.

|

Autoridad

competente

|

|

8

|

En caso que el

solicitante esté inconforme con la resolución emitida y notificada, el

solicitante presenta las reclamaciones y los recursos legales ante la

Dirección General de Aduanas.

|

Solicitante

|

|

9

|

9 Procede a

publicar las resoluciones anticipadas que se encuentren en firme.

a. En el sitio de

Internet de la autoridad competente que la expidió.

b. Por medio de

correo electrónico se divulgará al Servicio Nacional de Aduanas.

|

Autoridad

competente

|