N° 43270-MEIC

EL PRESIDENTE DE LA

REPÚBLICA

Y

LA MINISTRA DE ECONOMÍA,

INDUSTRIA Y COMERCIO

En uso de las facultades

conferidas en los artículos 46, 140 numerales 3) y 18) y 146 de la Constitución

Política; los artículos 25 inciso 1), 27 inciso 1), 28 inciso 2) acápite b) de la

Ley N° 6227 del 2 de mayo de 1978, Ley General de la Administración Pública; la

Ley Orgánica del Ministerio de Economía, Industria y Comercio, Ley Nº 6054 del

14 de junio de 1977; y la Ley de Promoción de la Competencia y Defensa Efectiva

del Consumidor, Ley Nº 7472 del 20 de diciembre de 1994.

Considerando:

I.- Que mediante el artículo 46 de la Constitución Política se elevó a rango

constitucional la protección de los derechos de los consumidores y usuarios en

materia de salud, ambiente, seguridad e intereses económicos. Además, se

establece la obligación del Estado de apoyar los organismos que constituyan

aquellos en defensa de sus Derechos.

II.- Que dicho precepto fue desarrollado por el Legislador mediante el

artículo 32 de la Ley de Promoción de la Competencia y Defensa Efectiva del

Consumidor, Ley Nº 7472 del 20 de diciembre de 2004, que establece entre otros,

como derechos fundamentales e irrenunciables de los consumidores, que la

propaganda sea adecuada y veraz para evitar daños a la salud, a su seguridad y

al medio ambiente; la protección de sus intereses económicos y sociales; la

libertad de elección y un trato equitativo.

III.- Que el artículo 34 de la Ley Nº 7472 obliga al comerciante y al

productor, entre otras cosas, a informar suficientemente al consumidor de

manera clara y veraz, acerca de los elementos que incidan en forma directa

sobre su decisión de consumo; garantizar todo bien o servicio y abstenerse de

realizar publicidad que induzca a error o engaño al consumidor.

IV.- Que mediante la Ley Nº 9859 del 11 de junio de 2020, publicada en el

Diario Oficial La Gaceta N° 147 del 20 de junio de 2020, Alcance N° 150, se

procedió a reformar la Ley de Promoción de la Competencia y Defensa Efectiva

del Consumidor, adicionándose los artículos 36 bis, 36 ter, 36 quater; 44 ter y

los literales g) y h) al artículo 53; asimismo, se reforma el artículo 44 bis.

V.- Que mediante la Ley N° 9918 del 11 de noviembre de 2020, publicada en el

Diario Oficial La Gaceta N° 275 del 18 de noviembre de 2020, Alcance N° 305, se

procedió a reformar los artículos 44 bis y 44 ter, y adición de un transitorio

al artículo 44 ter de la Ley N° 7472.

VI.- Que, dada la reforma a la Ley de Promoción de la Competencia y Defensa

Efectiva del Consumidor, es necesario proceder a la reglamentación respectiva;

de manera que se emita un reglamento que contemple las reglas para su adecuada

implementación, esto como complemento al Reglamento de Tarjetas de Crédito y

Débito, Decreto Ejecutivo N° 35867-MEIC, del 24 de marzo de 2010.

VII.- Que mediante aviso publicado en el Diario Oficial La Gaceta N° 256 del

22 de octubre de 2020 se sometió a consulta pública el presente Decreto

Ejecutivo; lo anterior de conformidad con el artículo 361 de la Ley General de

la Administración Pública.

VIII.- Que mediante aviso publicado en el sitio web del Ministerio de Economía,

Industria y Comercio (MEIC) del 17 de mayo de 2021, se sometió a consulta

pública por segunda vez el presente Decreto Ejecutivo, lo anterior de

conformidad con el artículo 361 de la Ley General de la Administración Pública,

recibiéndose observaciones las cuales fueron valoradas por el equipo técnico

del MEIC.

IX.- Que, si bien el Poder Ejecutivo emitió la Directriz N° 052-MP-MEIC del

19 de junio de 2019, publicada en el Diario Oficial La Gaceta N° 118 del 25 de

junio de 2019, Directriz de moratoria de trámites, se considera que la presente

reforma se encuentra conforme al artículo 1 párrafo segundo, por cuanto el

artículo 53 inciso g) de la Ley N° 9859, otorga la potestad a la Comisión

Nacional del Consumidor de homologar las propuestas de contrato tipo que los

proveedores de servicios financieros trasladan al solicitante de un crédito.

X.- Que el presente Decreto Ejecutivo, cumple con los principios de mejora

regulatoria de acuerdo con el Informe Nº DMR-DAR-INF-130-2021 del 28 de

setiembre del año en curso, emitido por el Departamento de Análisis Regulatorio

de la Dirección de Mejora Regulatoria.

Por tanto;

DECRETAN

REGLAMENTO DE LAS

OPERACIONES FINANCIERAS, COMERCIALES Y

MICROCRÉDITOS QUE SE

OFREZCAN AL CONSUMIDOR

CAPÍTULO I

DISPOSICIONES GENERALES

Artículo 1º-. Objetivo. Este

Reglamento tiene por objetivo reglamentar las disposiciones vinculadas a las

operaciones financieras, comerciales y microcréditos que se ofrezcan al consumidor,

todo en el marco de la Ley N° 7472 y sus reformas.

Ficha articulo

Artículo 2º-. Del

alcance. Serán destinatarios de las disposiciones contenidas en el presente

reglamento los consumidores y proveedores de servicios de crédito.

Ficha articulo

Artículo 3º-. Definiciones.

Para efectos del presente reglamento se entenderá por:

1. Acreedor, Oferente de

Crédito o Proveedor de Servicios de Crédito: Entiéndase

la persona física o jurídica nacional o extranjera domiciliada en el país, que

conforme a la definición de comerciante o proveedor dispuesta en el artículo

2 de la Ley Nº 7472, brinde en el territorio nacional servicios de financiamiento,

créditos o microcréditos al consumidor, de conformidad con lo definido en

la Ley Nº 9859 sean supervisados o no supervisados por la

Superintendencia General de Entidades Financieras.

2. Acoso u Hostigamiento en

el Ofrecimiento y la Cobranza: Conducta por parte de un

acreedor o persona física o jurídica dedicada a la gestión de cobro que oprima,

moleste o abuse a una persona, de manera insistente y repetitiva, con ocasión

de la gestión de ofrecimiento de un producto de crédito o cobro de una deuda.

3. Amortización: Cancelación de una parte o la totalidad del principal de una deuda mediante

pagos ordinarios o un solo pago, o bien mediante pagos extraordinarios parciales

o totales, según se convenga en el contrato.

4. Beneficios: Cualquier Incentivo al crédito que se otorga como adicionales sin costo

alguno para el tomador de la deuda.

5. Cesionario de un

crédito: Persona física o jurídica a favor de quien se

realiza la transmisión de la titularidad de un crédito.

6. Comisiones: Porcentajes o montos que el acreedor cobra al tomador de crédito por los

servicios acordados en el contrato de préstamo.

7. Contrato de Crédito: Es el acuerdo de voluntades que regula las condiciones generales de un

crédito en moneda nacional o extranjera, el cual se rige, aunque no

circunscrito solo a ello, por los principios y normas que regulan los contratos

de adhesión.

8. Contrato Tipo: Es el contrato utilizado en operaciones de crédito, según la línea de

crédito que contiene las disposiciones esenciales de la relación crediticia y

que se encuentran definidas previamente.

9. Costo: Es la carga o importe económico directo o indirecto, que tiene el

proveedor de servicios de crédito en el proceso de producción de ese servicio.

10.Crédito: Constituye toda operación formalizada con personas físicas o jurídicas por

un proveedor de servicios financieros, cualquiera que sea la modalidad como se

instrumente o documente, mediante la cual el proveedor suministra fondos o facilidades

crediticias, adquiere derechos de cobro o garantiza frente a terceros el cumplimiento

de obligaciones; todo lo anterior bajo la asunción de un riesgo.

11.Cuota: Cada uno de los pagos que hace el deudor para amortizar la deuda y pagar

los intereses o cualquier otro costo generado por el financiamiento.

12.Deudor: Es el consumidor final de servicios de crédito, de conformidad con lo dispuesto

en el artículo 2 de la Ley N° 7472.

13.Elementos esenciales: Entendiéndose como aquellos aspectos consustanciales a una operación de

crédito, vinculados con la prima del crédito (que aporta el deudor), el plazo

expresado en meses, cuota mensual, la tasa efectiva con sus distintos

componentes, monto de crédito, persona física o jurídica que brinda el financiamiento.

14.Estado de cuenta: Resumen periódico de los movimientos, cargos, débitos, actividades,

giros, consumos, montos a pagar, tasa de interés, originados por un crédito y

todas las líneas de financiamiento en el marco de una relación contractual entre

el acreedor y el deudor.

15.Fragmentación del

Crédito: Otorgamiento fraccionado o dividido de

crédito a un mismo deudor para un mismo propósito o causa o para una misma

línea de crédito, aun y cuando tal crédito se otorgue por distintas personas

-físicas o jurídicas- o una combinación de ambas pertenecientes a un grupo de

interés económico. No se considera que exista fragmentación cuando se utilice

la tasa aplicable a los microcréditos.

16.Gasto: Es el desembolso o salida de dinero que realiza el proveedor de un

servicio de crédito, que se deriva de operaciones o transacciones, ya sean

frecuentes o no.

17.Gestión de Cobranza

Administrativa Evidenciable: Son las tareas administrativas

realizadas por los proveedores de servicios de crédito o contratadas a

terceros, orientadas a la recuperación de recursos monetarios procedente de un

crédito en mora, de modo tal que, puedan ser materialmente comprobadas por

parte del proveedor de servicios de crédito y se hayan comunicado por los

medios señalados por el consumidor.

18.Grupo de Interés

Económico: Conjunto de dos o más personas físicas o

jurídicas o una combinación de ambas, entre las cuales se den vinculaciones o

relaciones de negocios, de capitales, de administración o de parentesco, que

permitan a una o más de esas personas ejercer una influencia significativa en

las decisiones de los demás.

19.Homologación: Acto administrativo consistente en la comprobación del cumplimiento de

las condiciones financieras dispuestas en el artículo 23 de este Reglamento.

20.Interés Corriente o

Nominal: Monto por intereses según la tasa pactada, calculados

sobre el principal adeudado.

21.Límite de Crédito: Monto máximo, en moneda nacional o extranjera, que el acreedor se

compromete a prestar mediante las condiciones estipuladas en el contrato de

crédito.

22.Microcrédito: Crédito que no supere un monto máximo de uno coma cinco (1,5) veces el

salario base del oficinista 1 del Poder Judicial, según la Ley Nº 7337, de 5 de

mayo de 1993. Se excluyen de los microcréditos las tarjetas de crédito o cualquier

otro dispositivo semejante a éstas.

23.Multa: Penalización económica que puede ser aplicada por el proveedor de servicios

de crédito al deudor en los términos dispuestos en el contrato y que debe ser

tomada en cuenta para efectos del cálculo de la tasa de interés efectiva, a fin

de que no sobrepase la tasa anual máxima establecida en el artículo 36 bis de

la Ley Nº 7472.

24.Otros Cargos: Cualquier costo o cobro adicional que no haya sido empleado para el

cálculo de la tasa de interés nominal, que cobra el oferente del crédito,

necesario en una operación crediticia. Se incluyen dentro de esta definición

gastos por formalización, cargos por no uso de la línea de crédito, gastos por

administración, penalizaciones, anualidades, avalúos, honorarios y gastos

legales, las primas de cualquier producto de seguros que haya sido exigido al

cliente como requisito de la operación financiera, cargos por manejo y

administración de cuenta, membrecías, así como cualquier otro costo financiero,

en el tanto los mismos sean requisito indispensable u obligatorio para obtener

el crédito, sean financiados o no dentro del monto de la operación;

independientemente del momento en que sean constituidos o de que los servicios

sean brindados por el oferente del crédito o por un tercero. Los anteriores

rubros deben ser tomados en cuenta para efectos del cálculo de la tasa de

interés efectiva, a fin de que no sobrepase la tasa anual máxima establecida en

el artículo 36 bis de la Ley Nº 7472.

25.Sobreendeudamiento: Es el compromiso financiero que adquiere una persona por encima de su

capacidad de pago en proporción a sus ingresos.

26.Tasa Activa Negociada

(TAN): Es un promedio ponderado de las tasas de

interés activas de todas las operaciones de crédito formalizadas, durante un

determinado período (semana o mes), entre los deudores y los distintos grupos

de intermediarios financieros que conforman las Otras Sociedades de Depósito (OSD).

La ponderación se hace con base en el monto de cada transacción por actividad

económica, grupo de intermediario financiero y moneda.

27.Tasa de Interés

Efectiva: Corresponde a la tasa de interés nominal más

el total de costos, gastos, multas y comisiones, así como cualquier otro cargo.

28.Tasa Anual Máxima de

Interés: Es la tasa calculada semestralmente por el Banco

Central de Costa Rica para las operaciones financieras, comerciales y microcréditos,

que como límite máximo podrán cobrar las personas físicas o jurídicas que

otorguen financiamiento a un tercero, sin que se consideren desproporcionadas,

según lo dispuesto en el artículo 36 bis de la Ley N°7472.

29.Usura: Exigencia de intereses desproporcionados por parte de personas físicas o

jurídicas que otorguen financiamiento a un tercero para operaciones

financieras, comerciales y microcréditos, superior a la tasa anual máxima

calculada por el BCCR para el periodo correspondiente, en los términos del

artículo 36 bis de la Ley Nº 7472.

Ficha articulo

Artículo 4º-. Abreviaturas.

Para los efectos de este Reglamento se entenderá por:

a) BCCR: Banco

Central de Costa Rica.

b) CNC: Comisión

Nacional del Consumidor.

c) COPROCOM:

Comisión para Promover la Competencia.

d) DP: Dispositivos

de Pago.

e) Ley Nº 7472: Ley

de Promoción de la Competencia y Defensa Efectiva del Consumidor y sus

reformas.

f) MEIC: Ministerio

de Economía, Industria y Comercio.

g) SUGEF:

Superintendencia General de Entidades Financieras.

Ficha articulo

Artículo 5º-. De los

principios. Son principios aplicables al presente Reglamento los siguientes:

a) Trato justo y

equitativo al consumidor. Considera la relación del proveedor de servicios

de crédito con el consumidor en la cual el primero atiende las necesidades,

intereses, derechos y las expectativas razonables y justificadas del último en

su relación de crédito. Esto incluye la inexistencia de prácticas discriminatorias.

b) Proporcionalidad. Considera

una relación de equilibrio entre deberes y obligaciones por la que debe regirse

la relación entre el proveedor de servicios de crédito y el consumidor, de modo

que el consumidor no se encuentre en una posición de desventaja que afecte o

limite sus derechos.

c) Conducta de negocio

responsable por parte del proveedor de servicios de crédito. Comportamiento

del proveedor de servicios de crédito con relación al principio de trato

justo y equitativo respecto de cualquier proceso o actuación que pueda

afectar al consumidor de los proveedores de servicios financieros y se encuentre

bajo su gestión.

d) Publicidad. Se

refiere a la necesidad de que todas las actuaciones y declaraciones han de

llevarse a cabo tomando en cuenta a los participantes e interesados en el

proceso de formación y vinculación crediticia. Supone además que la divulgación

de cualquier publicidad, material de venta, o cualquier tipo de comunicación o

revelación dirigida a los consumidores, deberá ser realizada dentro de las

posibilidades técnicas del producto, sencilla y no engañosa.

e) Transparencia. Exige

a las instituciones involucradas, tanto públicas como privadas, la apertura,

veracidad y claridad en la divulgación, reglas, planes, procesos y acciones

pertinentes de cara al deudor en la relación crediticia, así como la rendición

de cuentas que es concomitante al ejercicio de cualquier prerrogativa pública.

f) Protección de datos

del consumidor. Los proveedores de servicios de crédito deben cumplir con

lo dispuesto en la Ley Nº 8968 del 7 de julio de 2011, Ley de Protección de la

persona frente al tratamiento de sus datos personales y de cualquier otra

normativa que le resulte aplicable, de conformidad con el ordenamiento jurídico

vigente. Se admite el intercambio de información para efectos de reportes

crediticios.

g) Protección contra el

fraude y uso indebido de los activos del consumidor. Los proveedores de

servicios de crédito o gestores de cobro deberán tomar las medidas de

seguridad que protejan a sus clientes del fraude y del uso indebido de los

activos bajo su custodia.

h) Manejo y resolución

de quejas y reclamaciones del consumidor de forma ágil y justa. Los

proveedores de servicios de crédito deben poner a disposición del consumidor

un mecanismo interno de atención y compensación de quejas y reclamaciones,

referentes a derechos legales generales y a derechos asociados a los

contratos de productos de crédito. Tal mecanismo deberá ser ágil, eficiente y

gratuito.

i) Libre contratación y

no condicionada en la adquisición de productos crediticios. Los proveedores

de servicios de crédito deberán permitir que la decisión de consumo de

sus clientes tenga lugar en un marco de libertad, sin sujetarse a la

adquisición de otros productos crediticios.

Ficha articulo

Artículo 6º-. De la

vigencia y publicación de las tasas. Las tasas máximas serán calculadas por

el Banco Central de Costa Rica (BCCR), en la primera semana de los meses de

enero y julio de cada año, y entrarán en vigencia por un plazo de 6 meses a partir

de su publicación en el Diario Oficial La Gaceta. La tasa de interés calculada

por el BCCR aplicará para los contratos, negocios o transacciones efectuados,

formalizados o desembolsados a partir de la vigencia de dicha tasa.

Ficha articulo

Artículo 7º-. De la tasa

de interés efectiva. La tasa de interés efectiva no podrá sobrepasar la

tasa anual máxima de interés calculada por el BCCR en los términos del artículo

36 bis de la Ley Nº 7472. Además de los componentes incluidos en la definición de

esta tasa, para su cálculo deberán considerarse los otros cargos definidos en

el artículo 3 de este reglamento.

A efecto de calcular esta

tasa, los costos que impliquen un único desembolso o se realicen anualmente o a

plazos mayores a un mes, deberán expresarse en términos porcentuales.

En caso de que se aplique

una tasa de interés variable, para determinar la variación podrán pactarse

tasas de referencia nacional o internacional o índice, siempre que sean objetivos

y de conocimiento público, de conformidad con lo estipulado en el artículo 497 del

Código de Comercio y debiendo respetar lo señalado en el primer párrafo del

presente artículo.

Toda operación debe

expresarse en colones. Sin embargo, cuando la operación esté pactada en moneda

extranjera, deberá utilizarse para la expresión en colones el tipo de cambio de

venta de referencia del BCCR, para el día en que deba cumplir con la obligación

respectiva.

Ficha articulo

Artículo 8º-. Metodología

para el cálculo de la tasa anual máxima de interés. El BCCR calculará de

forma semestral, de conformidad con lo establecido en el artículo 36 bis de la

Ley Nº 7472, la tasa anual máxima de interés. Para tales efectos utilizará la

Tasa Activa Negociada (TAN) para el grupo de Otras Sociedades de Depósito tanto

en colones como en dólares.

Con base en los promedios

ponderados mensuales de la TAN del Grupo (Otras Sociedades de Depósito) se

calculará el promedio simple de los últimos doce meses transcurridos antes de

la fecha establecida para la fijación de la tasa. Una vez que se tienen estos

valores, para calcular las tasas máximas de interés se utilizarán las fórmulas definidas

en el artículo 36 bis de la Ley Nº 7472, que establece lo siguiente:

a) La tasa anual máxima de

interés para todo tipo de crédito, salvo para los microcréditos, se calculará

sumando el promedio simple, del promedio ponderado de los últimos doce meses de

la tasa de interés activa, más doce coma ocho (12,8) puntos porcentuales. Dicho

resultado se multiplicará por uno coma cinco (1,5).

b) La tasa anual máxima de

interés para microcrédito se calculará sumando el promedio simple, del promedio

ponderado de los últimos doce meses de la tasa de interés activa, más trece

coma dieciocho (13,18) puntos porcentuales. Dicho resultado se multiplicará por

dos coma cero ocho cinco (2,085).

Ficha articulo

Artículo 9º-. De la tasa

de interés moratoria. La tasa de interés moratoria para los proveedores de

servicios de crédito será calculada sobre la base de la tasa de interés corriente

o nominal y tomando en cuenta lo establecido en el artículo 70 de la Ley 1644, Ley

Orgánica del Sistema Bancario Nacional, y para las entidades no bancarias con arreglo

al artículo 498 de la Ley Nº 3284, Código de Comercio. Tales cargos deberán guardar

la proporcionalidad respecto del monto del principal adeudado que se encuentre en

mora conforme a lo dispuesto en el artículo 36 bis de la Ley N° 7472. Esta tasa

no será considerada para efectos del cálculo de la Tasa de Interés Efectiva.

Ficha articulo

Artículo 10º-. Cargos

por gestión de cobranza. El acreedor podrá cobrar por las gestiones

realizadas en los créditos que presenten mora o atraso en el pago de las obligaciones,

siempre y cuando se trate de una gestión administrativa evidenciable y no sobrepase

en ningún caso, el monto equivalente al cinco por ciento (5%) de la parte del abono

al principal que se encuentra en mora, no pudiendo superar nunca el monto equivalente

a doce dólares (US$ 12).

Esta multa o cargo, no será

considerado para efectos del cálculo de la Tasa de Interés Efectiva y aplicará

únicamente a partir del quinto día de atraso, no pudiendo aplicarse más de una

vez al mes.

Ficha articulo

CAPÍTULO II

DEBERES Y OBLIGACIONES DE

LOS PROVEEDORES DE SERVICIOS DE

CRÉDITO Y DE LOS

CONSUMIDORES

Artículo 11º-. De las

obligaciones de las personas físicas o jurídicas, nacionales o extranjeras

domiciliadas en el país, que brinden servicios de financiamiento a terceros en

Costa Rica. Serán obligaciones de las personas físicas o jurídicas, nacionales

o extranjeras, que brinden servicios de financiamiento a terceros en Costa Rica,

informar suficientemente al consumidor, en español y de manera clara y veraz, y

sin costo, acerca de los elementos que incidan de forma directa su decisión

de consumo, y sin perjuicio de las restantes obligaciones y

prohibiciones contenidas en la Ley N° 7472 y sus reformas; así como el

Decreto Ejecutivo N° 35867-MEIC, Reglamento de Tarjetas de Crédito y

Débito, las siguientes:

a. Cumplir con su

obligación de registro ante la SUGEF, en caso de que les aplique el marco legal

a los sujetos obligados por los artículos 15 y 15 bis de la Ley sobre

Estupefacientes, Sustancias Psicotrópicas, Drogas de uso No Autorizado,

Actividades Conexas, Legitimación de Capitales y Financiamiento al Terrorismo,

Ley Nº 7786 y suministrar la información requerida normativamente por dicha

entidad, para efectos de obtener la información del Centro de Información

Crediticia.

b. Respetar en su

integridad las condiciones de la contratación.

c. Informar al consumidor

de previo y durante la ejecución del contrato las condiciones, las tasas de interés

que incluye los costos, gastos, multas o comisiones, así como las distintas

alternativas de crédito que tiene a su disposición el oferente.

d. Informar las

características principales del servicio que está ofreciendo, como límite de

crédito, los beneficios adicionales y las restricciones o limitaciones que le

afecten.

e. Suministrar al deudor,

de previo y en el contrato a suscribirse, información escrita, clara,

actualizada y suficiente que precise la Tasa de Interés Efectiva, la Tasa de

Interés Nominal, los saldos promedio sujetos a intereses, así como el método o

mecanismo empleado para el cálculo de la tasa de interés efectiva, su fórmula

para calcularla y supuestos en los que se cobran. Además, se deberán indicar

por separado los costos, gastos, multas, comisiones y otros cargos.

La anterior información

deberá además encontrarse disponible de manera permanente al público en la

página de Internet del proveedor de servicios de crédito, en la línea de

atención al cliente o consumidor, en la plataforma de servicios y deberá ser

exhibida en forma suficiente y visible en las oficinas de atención al cliente o

consumidor del proveedor de servicios de crédito.

f. Fijar plazos

prudenciales para formular y responder reclamos, según lo establecido en el

artículo 30 del presente reglamento.

g. Entregar o remitir, por

los medios legales establecidos en el contrato, las facturas o comprobantes de

pago de la obligación.

h. Remitir al menos una vez

al mes, un estado de cuenta sin costo. Este envío deberá realizarse por el

medio de comunicación elegido por el consumidor, debiendo el proveedor de

servicios de crédito disponer de distintas alternativas diseñadas para atender

los distintos tipos de consumidor, de modo que faciliten su elección.

i. Previo al otorgamiento del

crédito, los oferentes de créditos no supervisados por la Superintendencia

General de Entidades Financieras (SUGEF) podrán solicitarle al potencial

deudor, una autorización para tener acceso a la Central de Información

Crediticia de la SUGEF, para visualizar las obligaciones crediticias vigentes

con las entidades supervisadas por dicha Superintendencia, con el fin de

contribuir a la gestión del riesgo crediticio, en el mismo trámite deberá

informar los términos y condiciones de la facilidad crediticia ofrecida, de

conformidad con el artículo 44 bis de la ley 7472.

j. Abstenerse de realizar

cobros de servicios diferentes al objeto de la deuda principal que no hayan

sido expresamente solicitados y aceptados, tales como, pero no limitados a

ello, servicios de asistencia, seguros, servicios de grúa y legales. La carga

de la prueba sobre la aceptación explícita por parte del consumidor de dicho

cargo corresponderá al Proveedor del Servicio de Crédito.

k. Abstenerse de realizar

cobros sobre montos que estén siendo objeto de reclamo o impugnación por parte

del consumidor, mientras se mantenga esa condición.

l. Respetar las condiciones

de pago establecidas de común acuerdo con el deudor.

m. Respetar las

disposiciones del presente reglamento y apegarse a la equidad, los buenos usos

mercantiles y a la ley, en su trato con los consumidores.

El incumplimiento que se

produzca por infracción al inciso a) será sancionado por la SUGEF, según

corresponda.

Ficha articulo

Artículo 12º-. Sobre la

identidad del acreedor. El acreedor o el cesionario del crédito facilitará

información clara al deudor que permita su identificación, incluido su nombre o

razón social, domicilio o dirección física o electrónica donde tiene oficinas

abiertas la empresa o donde puede ser ubicado su representante, el teléfono o

teléfonos del centro de atención al cliente o consumidor, y el sitio de

internet respectivo. Tal declaración será válida para atender notificaciones.

Ficha articulo

Artículo 13º-.

Regulación de los contratos. Los contratos que sean presentados al consumidor

deberán ser suscritos por ambas partes y tener una fecha de suscripción, la cual

se tendrá como fecha cierta del contrato. Además, deberán contener lo

siguiente:

a. Estar redactados en

idioma español, de manera simple y clara, procurando en todo momento que

resulte de fácil lectura y comprensión para todos los consumidores. En el

contrato se deberá utilizar una letra cuyos caracteres tengan una altura no

inferior a 5 mm, entendiendo dicha altura como la distancia comprendida desde

la línea base hasta la base superior de un carácter en mayúscula.

b. Ser firmados por el

representante legal o la persona previamente autorizada para tal fin, cuando

proceda, así como por el solicitante (s) y el eventual fiador personal de éste

en el caso de aplicar.

c. Cuando en el contrato se

mencione beneficios adicionales, tales beneficios deberán estar claramente definidos en este.

d. Plazo de vigencia del

contrato.

e. Monto máximo de crédito

autorizado.

f. Plazo por el que se

otorga el crédito autorizado, para los efectos del cálculo de las obligaciones

correspondientes al período en curso.

g. Tasa de interés

corriente o nominal anual y mensual, aplicables al financiamiento de los saldos

adeudados, según la moneda de que se trate.

h. Tasa de Interés

Efectiva, con el desglose de todos sus componentes, y la fórmula para su

cálculo, sí como la explicación de la forma en que se cargan los montos o tasas

determinados para ellos. Cuando se incluyan seguros deberá, además, facilitar

al consumidor la indicación de la entidad aseguradora, así como una copia de la

póliza o el lugar donde ubicarla, de conformidad con lo dispuesto en la Ley N°

8956, Ley Reguladora del Contrato de Seguros y en el Reglamento sobre Seguros

Colectivos. Para aquellas operaciones de crédito sujetas a una tasa de interés

variable se debe de incluir el mecanismo para determinarla y la fórmula para el

cálculo de su variación.

En caso de existir un

cambio en el proveedor de servicios de seguro, tal circunstancia deberá ser

notificada al consumidor en los medios señalados por él para tales efectos.

j. Tasa de intereses

moratorios, según la moneda de que se trate.

k. Definición del monto

base sobre el cual se aplicarán los intereses, tanto corrientes como

moratorios, así como los plazos sobre los cuales se aplicarán dichas tasas.

l. Definición y condiciones

del período de gracia, según el caso.

m. Forma y medios de pago

permitidos.

n. Fecha de pago de la

transacción.

o. Definición de los cargos

administrativos.

p. Periodicidad con la que

se entregará el estado de cuenta.

q. Definición de los

gastos, costos, multas y comisiones, así como la explicación de la forma en que

se cargan los montos o tasas determinados para ellos.

r. Procedimientos para

presentar reclamos y plazos para su resolución.

s. Derechos y obligaciones del

consumidor.

t. Cualquier otra

información que se considere relevante o esencial para la toma de la decisión

del consumidor.

Ficha articulo

Artículo 14º-. Forma e

interpretación de los contratos. Las condiciones generales incorporadas a

un contrato de crédito deben ser suficientemente claras y precisas, a fin de

que no induzcan a error a los consumidores. Su contenido debe respetar los

Principios Generales del Derecho. En caso de duda sobre la interpretación de

las condiciones generales, ésta se resolverá a favor de los consumidores.

Ficha articulo

Artículo 15º-. Publicación

de contratos a cargo de los proveedores de servicio de crédito. En las

áreas de servicio al cliente y en la página web, los proveedores de los servicios

de crédito deberán mantener publicados los contratos tipo homologados por la

CNC que se encuentren vigentes.

De la misma manera, y para

una mejor comprensión de los contratos, los acreedores deberán tener a

disposición folletos explicativos, sea en forma impresa y digital, a fin de que

los consumidores puedan informarse sobre las condiciones esenciales del

producto ofrecido, así como su Tasa de Interés Efectiva desagregada en sus

distintos componentes, las fórmulas para su cálculo y cualquier otro elemento

que ayude al consumidor a tomar su decisión de consumo. En todo caso, el

proveedor de servicios de crédito deberá disponer de distintas alternativas

diseñadas para atender los distintos tipos de consumidor y que faciliten el

acceso a la información.

La información completa

sobre los créditos, sus condiciones y tasas deberán encontrarse disponible de

manera permanente al público en la página de internet del oferente del crédito,

sus plataformas de servicio, sus líneas de atención al cliente o consumidor y deberá

encontrarse exhibida de forma suficiente y visible en todas las oficinas de

atención al cliente.

Ficha articulo

Artículo 16º-. De los

estados de cuenta. Los acreedores deben remitir al menos una vez al mes, un

estado de cuenta sin costo, en los cinco primeros días de cada mes para las

operaciones de crédito. Este envío deberá realizarse por el medio de

comunicación elegido por el consumidor, el cual deberá disponer distintas

alternativas diseñadas para atender los distintos tipos de consumidor y que

faciliten el acceso a la información.

No se podrá negar

información actualizada al titular que lo solicite en cualquier momento. En

iguales condiciones deberá estar a disposición del titular en sus oficinas o

agencias.

Ficha articulo

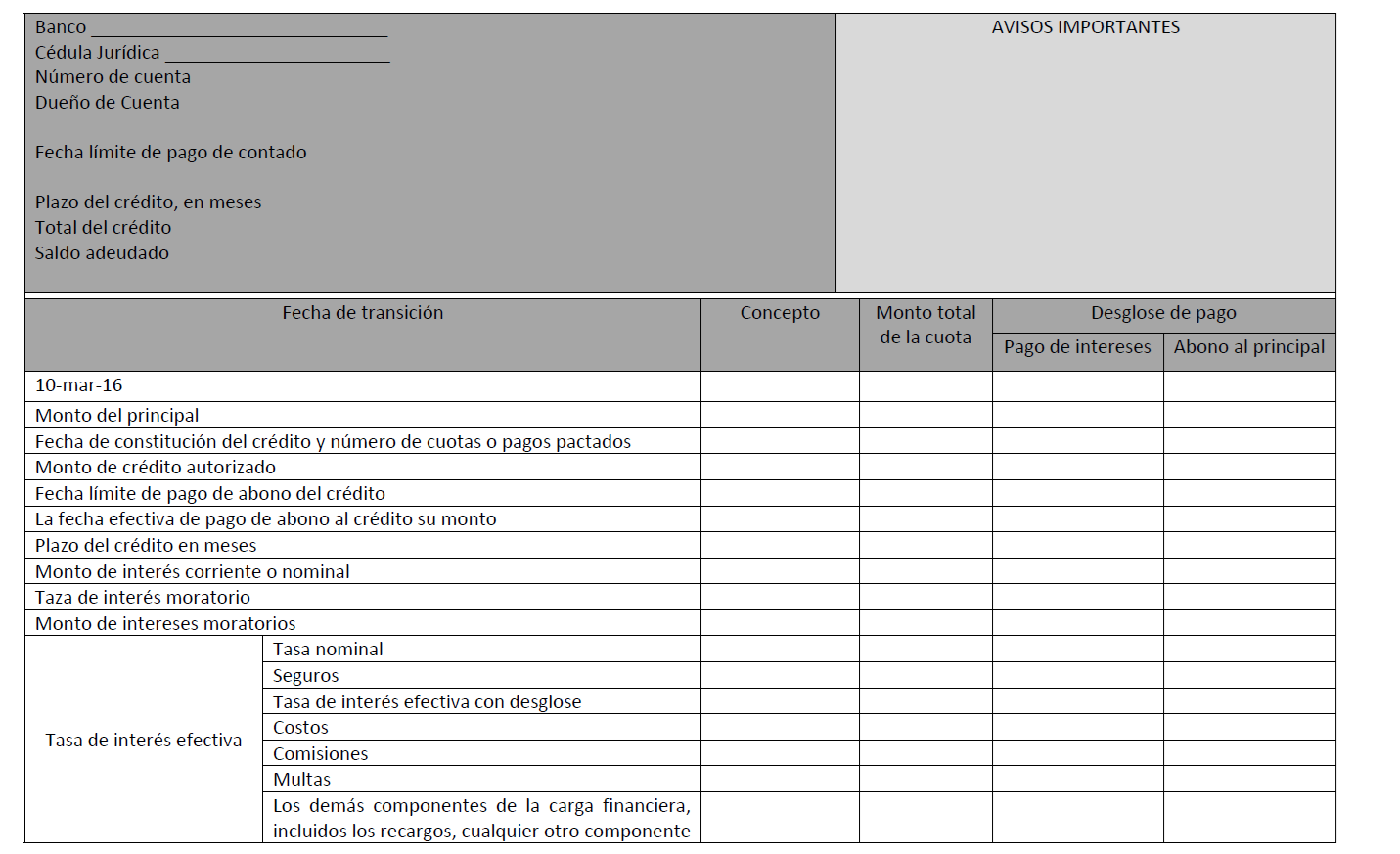

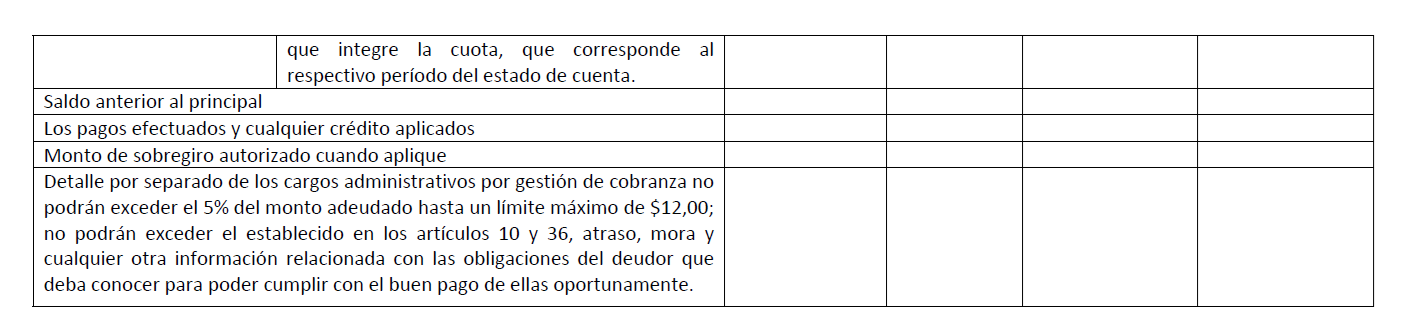

Artículo 17º-. Del

contenido del estado de cuenta. El estado de cuenta para operaciones de

crédito deberá corresponder al modelo del Anexo I "Modelo del Estado de

Cuenta para Crédito" y deberá incluir la siguiente información:

a. Identificaciones. Para

efectos de las personas jurídicas se deberá indicar: Nombre y cédula jurídica

del acreedor, oferente de crédito o proveedor de servicios de crédito. En el

caso que el acreedor, oferente de crédito o proveedor de servicios de crédito

sea una persona física se debe indicar el nombre y el número de cédula de identidad

de éste. Asimismo, deberá consignarse el nombre, el número de cédula de

identidad, la dirección e identificación de la cuenta del consumidor.

b. Descripciones. El

concepto, la fecha, el establecimiento, lugar, monto en colones o dólares según

sea el caso.

c. Detalles financieros.

En rubros separados debe aparecer la siguiente información:

c.1-. monto del principal.

c.2. fecha de constitución

del crédito, número de cuotas o pagos pactados.

c.3-. monto de crédito

autorizado.

c.4-. fecha límite de pago

de abono del crédito.

c.5-. la fecha efectiva de

pago, abono al crédito y su monto.

c.6-. plazo del crédito en

meses.

c.7-. tasa y monto de

interés corriente o financiero.

c.8-. tasa de interés

moratorio.

c.9-. monto de intereses

moratorios.

c.10-. seguros, cuando

aplique, el tipo de seguro, la entidad aseguradora y el monto correspondiente a

la prima.

c.11-. tasa de interés

efectiva con su desglose.

c.12-. saldo anterior del

principal.

c.13-. los pagos efectuados

y cualquier crédito aplicados.

c.14-. monto de sobregiro

autorizado cuando aplique.

c.15-. detalle por separado

de los cargos administrativos por gestión de cobranza (no podrán exceder lo

establecido en el artículo 10), atraso y mora.

c.16 cualquier otra

información que estime conveniente el proveedor de servicios de crédito para

procurar el cumplimiento de las obligaciones.

La emisión del estado de

cuenta del presente artículo podrá ser revisado por el MEIC pormotivos de

conveniencia y oportunidad.

Ficha articulo

Artículo 18º-. Publicidad.

Los proveedores de servicios de crédito, en su publicidad, deberán brindar

información clara, oportuna y no engañosa, que incluya las condiciones necesarias

y adecuadas del producto o servicio publicitado, sin que la misma induzca o pueda

inducir a error o engaño al consumidor. Para tales efectos dicha información deberá

cumplir con las siguientes características:

a. Veracidad: La

información debe corresponder a los términos o características reales del

servicio ofrecido.

b. Claridad: El

contenido debe ser expuesto sin omitir información relevante para entender la

naturaleza del servicio, ni utilizar expresiones ambiguas.

c. Legibilidad: La

publicidad debe permitir la fácil y adecuada lectura, así como su comprensión

de todo su contenido.

d. Contraste: La

relación entre el fondo y el texto superpuesto utilizado en la publicidad, debe

ser igual entre ellas.

e. Alineación y

orientación del texto: La alineación y orientación utilizada para divulgar

la información relevante, deben ser iguales.

En general, la publicidad

deberá realizarse de forma tal que se logre trasmitir al consumidor con plena claridad

toda la información. Para ello, se deben evitar manifestaciones o

presentaciones visuales que directa o indirectamente, por afirmación, omisión,

ambigüedad o exageración, puedan llevar a confusión al consumidor, teniendo presente

la naturaleza y características de los productos y sus servicios asociados, así

como al público a quien va dirigido el mensaje, y el medio a utilizar. Toda

publicidad deberá incluir tanto la tasa de interés nominal como la tasa de

interés efectiva.

De ninguna manera la publicidad

podrá suprimir condiciones o limitaciones determinantes para la decisión de

consumo, ni referirlas a los Reglamentos.

Ficha articulo

Artículo 19º-. Premios y

promociones. Los proveedores de servicios de crédito deberán utilizar en

todos los documentos promocionales y los comunicados dirigidos al cliente, un

lenguaje claro y simple, explicando el significado de cualquier tecnicismo.

Los premios y promociones

que promuevan los acreedores deberán ser reglamentados y contemplar las

condiciones, restricciones, plazos, naturaleza y cumplimiento de los beneficios

adicionales. Dicha información deberá ser previa, clara, veraz y oportuna.

Ficha articulo

Artículo 20º-. Sobre el

derecho de pago anticipado. El deudor tendrá derecho de adelantar cuotas o

cancelar anticipadamente su deuda. Cuando se pretendan cobrar comisiones,

recargos, o penalizaciones por adelantar cuotas o cancelar anticipadamente, el

comerciante deberá informarle al consumidor, previo a la toma de la decisión de

consumo el monto correspondiente, que deberá ser proporcional a las condiciones

de la transacción de conformidad con lo establecido en el numeral 34 inciso k)

de la Ley N° 7472.

En caso de que el acreedor

cobre intereses ilegítimamente o no haga la adecuada reducción del principal o

del plazo, según lo solicitado por el deudor, éste último queda facultado para

consignar judicialmente la cuota correspondiente del saldo adeudado, sin la

formalidad de la oferta real de pago. Las costas de la consignación correrán a

cargo del acreedor.

Ficha articulo

Artículo 21º-. Deberes

del consumidor. Serán deberes de los consumidores los siguientes:

a. Cumplir con sus

obligaciones establecidas en el contrato.

b. Verificar la información

de los comprobantes de pago y los estados de cuenta, y llevar su adecuado

registro.

c. Mantener actualizada la

información de contacto e identificación, así como el domicilio, la dirección

electrónica o cualquier otro medio de información pertinente a efectos de

recibir los estados de cuenta, transacciones y cualquier

otra información

relacionada con el manejo de sus cuentas.

d. Reportar al ente emisor

o acreedor cualquier cambio que afecte su situación como deudor en la relación

de crédito.

Ficha articulo

CAPÍTULO III

DE LA HOMOLOGACIÓN DE LOS

CONTRATOS Y EL CONTROL DE CLÁUSULAS

ABUSIVAS

Artículo 22º-. Reglas

generales de los contratos. Los contratos que utilicen las personas físicas

o jurídicas para la celebración de operaciones de crédito deberán estar sujetos

a las normas y las buenas prácticas mercantiles y no podrán contener cláusulas abusivas,

según lo dispuesto en el artículo 42 de la Ley Nº 7472. Tales disposiciones no podrán

oponerse a las reglas o normativa emitida por otras autoridades supervisoras en

el ejercicio de sus atribuciones.

Ficha articulo

Artículo 23º-. De la

homologación de propuestas de contrato tipo. La CNC homologará las

propuestas de contrato tipo conforme a lo establecido en el artículo 53 inciso

g) de la Ley 7472, para lo cual requerirá una declaración jurada como

instrumento de simplificación y agilización de trámites, donde el proveedor de

servicios de crédito deberá garantizar que la tasa de interés nominal más los

costos, gastos, multas y comisiones, así como cualquier otro cargo, no supere

la tasa anual máxima calculada por el Banco Central, según lo dispuesto en el

artículo 36 bis de la Ley Nº 7472.

Para efectos de la

homologación de los contratos, deberá la persona física o el representante

legal de la persona jurídica, presentar lo siguiente:

a. Documento de identidad

si se trata de una persona física o del representante legal si se trata de una

persona jurídica, debiendo aportar el poder o las citas del poder para su

respectiva revisión.

b. Solicitud de

Homologación, conforme al Anexo II del presente Reglamento, denominado

Formulario "Solicitud de Homologación de Contrato Tipo".

c. Declaración Jurada suscrita

por la persona física o del representante legal del proveedor de los servicios

de crédito financieros, respecto de los productos por línea de crédito (Anexo

III). Dicha declaración incluirá:

i. Todos los componentes

financieros desglosados y expresados de manera porcentual que contenga el

contrato, de conformidad con lo establecido en el artículo 36 bis de la Ley

7472, con indicación de la tasa de interés efectiva que será cobrada.

ii. Que tales componentes

no superan el límite máximo calculado por el Banco Central.

iii. Indicación del sitio

web o la dirección electrónica donde se encuentra el contrato tipo. Recibida la

solicitud de homologación, la CNC podrá prevenir por una única vez y por escrito,

al administrado para que, dentro del plazo de 10 días hábiles, subsane o

complete la ausencia de los requisitos anteriormente dispuestos. El tiempo que

tarde el administrado en subsanar los requisitos prevenidos no se computarán

dentro del plazo con que cuenta la Administración para resolver la solicitud de

homologación. La no presentación o no subsanación de los requisitos en debida

forma, dará lugar al archivo de las diligencias.

Ficha articulo

Artículo 24º-. Sobre la

resolución de homologación. Una vez completada la información por parte de

la persona física o el representante legal de la persona jurídica, la CNC

deberá emitir una resolución fundada en donde exprese los motivos por los

cuales aprueba o rechaza la homologación o denegación de los contratos. Dicha

resolución deberá emitirse en el plazo de 45 días naturales, pudiendo

extenderse hasta por la mitad de dicho plazo, previa justificación e indicación

al interesado de las razones para dicha ampliación.

Ficha articulo

Artículo 25º-. De los

recursos. Las resoluciones de la CNC podrán ser objeto del recurso de

reposición de acuerdo con lo establecido en el artículo 64 de la Ley Nº 7472.

Ficha articulo

Artículo 26º-. Sobre la

verificación de cumplimiento y denuncia. El MEIC podrá verificar el

cumplimiento de lo dispuesto en el artículo 22 del presente Reglamento y presentará

a la CNC la correspondiente denuncia cuando identifique una cláusula contraria

a lo dispuesto en el artículo 36 bis de la Ley N° 7472, o bien, cuando

existiendo un contrato tipo homologado incumpla con lo declarado bajo juramento

ante la CNC, respecto de la exigencia de intereses desproporcionados. La CNC

procederá a presentar la denuncia correspondiente ante el Ministerio Público.

Ficha articulo

Artículo 27º-. Responsabilidad

de corrección de oficio. Los proveedores de servicios de crédito, de oficio

o a petición de cualquier consumidor, deberán revisar y asegurarse que los

contratos de crédito suscritos no contengan cláusulas abusivas, que violenten

las disposiciones del artículo 36 bis de la Ley Nº 7472, sin necesidad de

acudir a la CNC.

En caso de que el proveedor

de servicios de crédito no atienda la solicitud de modificación del contrato,

el consumidor podrá acudir a la vía judicial correspondiente.

Ficha articulo

CAPÍTULO IV

DISPOSICIONES RELATIVAS AL

SERVICIO AL CLIENTE DE LOS PROVEEDORES

DE SERVICIOS DE CRÉDITO

Artículo 28º-. Servicio

de atención al consumidor de los servicios de crédito. Los proveedores de

servicios de crédito deberán contar con servicios de atención al cliente e información

al consumidor claros, gratuitos, de fácil acceso, suficientes y confiables para

todos los productos y servicios ofrecidos. También deberán contar con

procedimientos relativos a la resolución de reclamos y de arreglos de pago.

Ficha articulo

Artículo 29º-. Procedimiento

de las reclamaciones. Los proveedores de servicios de crédito deberán dar

al consumidor el número de registro o de gestión bajo el cual se reportó una

reclamación, el cual contendrá fecha y hora del recibo, así como, la indicación

del procedimiento a seguir sobre la gestión presentada. Con ese número de

gestión el consumidor podrá solicitar información sobre el estado de su reclamo

y hacer llegar cualquier otra información que estime relevante para el caso.

Ficha articulo

Artículo 30º-. Reclamaciones

de los Consumidores. Los consumidores tienen derecho a reclamar a los

proveedores de servicios de crédito por el incumplimiento de las condiciones

particulares y las condiciones generales establecidas en los contratos, información

y publicidad de los productos o servicios prestados u ofrecidos. Para tales efectos,

el consumidor dispondrá de un plazo máximo de sesenta (60) días hábiles para plantear

su reclamo ante el proveedor de servicios de crédito, contados a partir de la fecha

en que tiene conocimiento del hecho o a partir del recibo del estado de cuenta.

Dicha gestión no requerirá

del cumplimiento de ninguna formalidad especial, bastando una explicación de

las consideraciones en que se fundamenta el reclamo. La respuesta al consumidor

sobre el reclamo deberá otorgarse en un plazo de 10 días hábiles. La acción del

consumidor para plantear una denuncia ante la CNC empezará a correr a partir de

la respuesta del proveedor de servicios de crédito financieros, o cuando

transcurridos los plazos anteriores, no haya recibido respuesta alguna.

Los montos sujetos a

reclamación, mientras se encuentren en ese estado, no generarán ningún tipo de

intereses, costos, gastos, multas, comisiones u otros cargos para el consumidor,

siempre y cuando se resuelva a favor del consumidor. Adicionalmente, la respuesta

que brinde el acreedor deberá contener toda la información indispensable que justifique

su decisión.

Ficha articulo

Artículo 31º-. Sobre el

término de la relación contractual. El proveedor de servicios de crédito

deberá, una vez concluida la relación contractual con el deudor, devolver todos

los documentos que le fueron dados en garantía del crédito a aquel en un plazo

no mayor a 60 días hábiles. En caso de que la terminación de la relación

contractual implique la cancelación de garantías, el consumidor tendrá derecho

a elegir la forma de cancelación que más le resulte favorable, ya sea por su

propia cuenta o la ofrecida por el proveedor de servicio de crédito.

Ficha articulo

CAPÍTULO V

DEL ÍNDICE DE COMPETENCIA

FINANCIERA

Artículo 32º-. Del

Índice de competencia financiera. El BCCR, en coordinación con la Dirección

de Investigaciones Económicas y de Mercado del MEIC, desarrollará un índice de

comparabilidad de toda la oferta de productos crediticios en el país por tipo

de producto, cuya metodología será publicada por parte del BCCR en el Diario

Oficial La Gaceta.

Ficha articulo

Artículo 33º-. Del

suministro de información. Como parte de la metodología del Índice de

competencia financiera se definirán las obligaciones de la información que

deberán suministrar los proveedores de servicios de crédito para su

construcción y actualización semanal.

Ficha articulo

CAPÍTULO VI

DE LAS PROHIBICIONES EN LAS

OPERACIONES FINANCIERAS, COMERCIALES

Y LOS MICROCRÉDITOS

Artículo 34º-. De las

prohibiciones en las operaciones financieras, comerciales y los microcréditos.

Se prohíbe a las personas físicas o jurídicas que otorguen financiamiento

a un tercero para operaciones financieras, comerciales y microcréditos:

a. Fragmentar el monto de

los créditos regulares, con la finalidad de cobrar una tasa mayor a la tasa

máxima establecida por el BCCR.

b. Incorporar a la tasa de

interés costos, gastos, multas o comisiones que superen los límites

establecidos en el artículo 36 bis de la Ley Nº 7472.

c. Condicionar el

otorgamiento de crédito a la adquisición de otro producto financiero o a la

contratación de otro servicio por parte de la misma entidad o de su conglomerado.

Si existen múltiples oferentes de un producto o servicio adicional que cumpla

con los mismos objetivos, no podrá limitarse al consumidor la elección del

proveedor de su preferencia.

d. Prestar el servicio de

forma irregular o dilatoria.

e. Restringir o manipular

injustificadamente la oferta de servicios de crédito.

f. Dificultar, retrasar o

complicar la cancelación o pago anticipado de un producto o servicio financiero

o el cambio de estos por otros similares con el mismo proveedor u otro diferente.

g. Realizar prácticas

abusivas en las ventas y en la cobranza.

h. Hacer uso de información

confidencial sin el consentimiento informado de su titular, según lo indicado

por la Ley N° 8968.

i. Discriminar a alguna

persona al ofrecer y colocar productos financieros.

j. Irrespetar los términos

y las cláusulas financieras del contrato tipo homologado por la CNC en los

contratos a suscribirse con los consumidores.

Ficha articulo

Artículo 35º-. Sobre el

ofrecimiento de servicios de crédito. La utilización de sistemas de llamada

automática por voz, fax, correo electrónico o cualquier otro dispositivo con fines

de venta directa deberá permitir que el consumidor tenga la posibilidad de

expresar su renuencia a aceptarlas. No se podrán utilizar envíos de mensajes

electrónicos con fines de venta directa en los que se disimule o se oculta la

identidad del remitente o que no contenga una dirección electrónica valida a la

que el destinatario pueda enviar una petición para que se ponga fin a tales

comunicaciones.

En cualquier momento el

consumidor podrá darse de baja de cualquier lista de suscripción automática

para los envíos de información, y no podrá cobrársele ningún cargo por ejercer

este derecho. El consumidor podrá denunciar, según corresponda, en las

entidades de supervisión respectivos.

Ficha articulo

Artículo 36º-. Penalidades

y cargos injustificados. Son prohibidas las penalidades o costos que

pretendan cargarse al deudor por parte de los proveedores de servicios de crédito,

que no cuenten con evidencia objetiva de su gestión o que resulten contrarios a

los principios de trato justo y equitativo al consumidor, proporcionalidad,

conducta de negocio responsable por parte del proveedor de servicios de

crédito, publicidad, transparencia, protección de datos del consumidor,

protección contra el fraude y uso indebido de los activos del consumidor,

manejo y resolución de quejas y reclamaciones del consumidor de forma ágil y

justa, y libre contratación y no condicionada en la adquisición de productos

crediticios, lo anterior conforme a los Principios establecidos en el artículo

5 del presente Reglamento.

Asimismo, se entenderá como

injustificada y prohibida la imposición de costos asociados a gestiones de

cobranza superiores al monto equivalente al cinco por ciento (5%) de la parte

del abono al principal que se encuentra en mora, o bien los cobros que,

cumpliendo con ese porcentaje, superen el monto de doce dólares de los Estados

Unidos de América ($12), multa que aplicará únicamente a partir del quinto día

de atraso y solo podrá aplicarse por una única vez al mes.

Ficha articulo

Artículo 37º-. De la

tasa anual máxima de interés. Se prohíbe a los proveedores de servicios de

crédito que la tasa de interés efectiva a exigir a un deudor en operaciones financieras,

comerciales y microcréditos supere los límites de la tasa anual máxima calculada

por el BCCR.

Por disposición del

artículo 36 bis de la Ley Nº 7472, esta práctica constituye el delito de Usura,

según lo dispuesto en los artículos 243 del Código Penal, por lo que cualquier persona

afectada puede denunciarla en la vía penal, sin que esté limitado a los sujetos

contemplados en la Ley Nº 7472 o el presente Reglamento.

Ficha articulo

CAPÍTULO VII

DISPOSICIONES FINALES

Artículo 38º-. Sobre las

prácticas abusivas en las cobranzas. Los proveedores de servicios de

crédito, abogados, gestores, agencias de cobranza, apoderados y representantes

legales, para llevar adelante las gestiones de cobro, deberán hacerlo directamente

con el deudor, su representante legal y sus fiadores. No se podrá realizar dicha

gestión con personas distintas a las ya indicadas, pudiendo únicamente

informarles en los casos en que el bien en garantía pertenezca a un tercero.

Tampoco podrán utilizar prácticas de acoso u hostigamiento para el cobro de las

acreencias.

Ficha articulo

Artículo 39º-. Sobre la

verificación de cumplimiento e información al MEIC. El Ministerio de

Economía, Industria y Comercio por medio de la Dirección de Investigaciones

Económicas y de Mercado, y sin perjuicio de la colaboración que pueda requerirse

de otras unidades internas, podrá efectuar estudios en el mercado vinculados al

cumplimiento de las disposiciones del presente Reglamento, según la información

disponible en el Índice de Competencia Financiera o requerirla de otras

fuentes, en caso de estimarse conveniente, para lo cual los proveedores de

servicios de crédito deberán suministrar la información requerida, de

conformidad con los artículos 44 bis (párrafo final) y 67 de la Ley Nº 7472.

La información indicada

deberá ser presentada en los primeros cinco días hábiles después de notificada

la solicitud, teniendo la misma carácter de declaración jurada de conformidad

con lo dispuesto en el artículo 67 de la Ley Nº 7472 y debe contener la firma del

representante legal o las personas autorizadas para ese fin. El MEIC publicará

un estudio comparativo de los dispositivos de pago cada semestre del año.

Será responsabilidad de la

SUGEF, velar porque ningún crédito que exceda el monto correspondiente a un

microcrédito se cobre una tasa superior a la tasa anual máxima de interés para

todo tipo de crédito. En caso de determinarse un incumplimiento la SUGEF deberá

denunciar ese hecho ante el Ministerio Público.

Ficha articulo

Artículo 40º-. Sobre el

régimen de responsabilidad. Todo proveedor de servicios de crédito debe

responder concurrente e independientemente de la existencia de culpa, frente al

consumidor de un crédito por el daño que le cause; lo que incluye, además, la sustracción

de datos de seguridad y los cobros de cargos no autorizados.

Ficha articulo

Artículo 41º-. Atribución

de denunciar. La CNC, actuando en el ejercicio de las competencias

señaladas en el artículo 53, inciso h) de la Ley Nº 7472 y ante denuncia del

consumidor, tendrá la obligación de denunciar en la vía penal a las personas

físicas y jurídicas que eventualmente pueden haber incurrido en el delito de

usura, para lo cual deberá remitir el caso al Ministerio de Público, de

conformidad con el artículo 63 de la Ley Nº 7472.

Ficha articulo

Artículo 42º-. Requisitos

mínimos de la denuncia por usura ante la CNC. Toda denuncia deberá

presentarse cumpliendo con los requisitos establecidos en el artículo 147 del

Decreto Ejecutivo N° 37899-MEIC, Reglamento a la Ley de Promoción de la Competencia

y Defensa Efectiva del Consumidor, Ley N° 7472.

Ficha articulo

Transitorio I. Para los efectos del trámite de homologación de los contratos dispuesta

en Capítulo III del presente Reglamento, los proveedores de servicios de

crédito contarán con un plazo de tres meses a partir de la entrada en vigencia

del presente reglamento para realizar dicha gestión.

Ficha articulo

Transitorio II. Los proveedores de servicios de crédito dispondrán de hasta cinco meses a

partir de la publicación del presente Reglamento, para efectuar los ajustes

relacionados a los contenidos y presentación de los estados de cuenta al

consumidor.

Ficha articulo

Artículo 43º-Vigencia. Rige

a partir de su publicación en el Diario Oficial La Gaceta.

Dado en la Presidencia de

la República. -San José, a los veintidós días del mes de octubre de dos mil

veintiuno.

Ficha articulo

ANEXO I

MODELO DE ESTADO DE CUENTA PARA CRÉDITO

Ficha articulo

ANEXO II

FORMULARIO

A) SOLICITUD DE

HOMOLOGACIÓN DE CONTRATO TIPO PERSONA JURÍDICA

I. DATOS DEL SOLICITANTE:

El/La suscrito (a)

__________________________________, portador de la cédula de identidad /

residencia / pasaporte _____________________como representante de ______________________________,

cédula jurídica _____________________ solicito la homologación de la (s)

siguiente (s) propuesta de contrato tipo de conformidad con lo dispuesto en el

artículo 53 de la Ley N° 7472 y su reglamento[1]__(Nombre del contrato y su descripción)_________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

II. DATOS GENERALES:

1. Domicilio legal _____________________________________

2. Teléfonos: _________________________________________

3. Número de fax ______________________________________

4. Correo electrónico (servirá como lugar para atender notificaciones) ___________________________________

5. Datos de inscripción de la persona jurídica y del poder de quien

presenta la solicitud (apoderado general o generalísimo)

__________________________________________

III. REQUERIMIENTOS DE

INFORMACIÓN

A la presente solicitud se

adjunta:

? Fotocopia del documento

de identificación del representante legal.

? Declaración Jurada

suscrita por la persona física o representante legal del proveedor de los

servicios de crédito, en los términos del artículo 23 del presente Reglamento.

Firma __________________________________________________________

B) SOLICITUD DE

HOMOLOGACIÓN DE CONTRATO TIPO PERSONA FÍSICA

I. DATOS DEL SOLICITANTE:

El/La suscrito (a)

__________________________________, portador de la cédula de identidad /

residencia / pasaporte _____________________, como proveedor (a) de servicios de

crédito financieros, solicito la homologación de la (s) siguiente (s) propuesta

de contrato tipo de conformidad con lo dispuesto en el artículo 53 de la Ley N°

7472 y su reglamento[1]__(Nombre del contrato y su descripción)_________________________________________________________________

__________________________________________________________________________ __________________________________________________________________________

II. DATOS GENERALES:

1. Domicilio legal _____________________________________

2. Teléfonos: _________________________________________

3. Número de fax ______________________________________

4. Correo electrónico (servirá como lugar para atender notificaciones) ___________________________________

III. REQUERIMIENTOS DE

INFORMACIÓN

A la presente solicitud se

adjunta:

? Fotocopia del documento

de identificación.

? Declaración Jurada

suscrita por la persona física del proveedor de los servicios de crédito, en

los términos del artículo 23 del presente Reglamento.

Firma __________________________________________________________

Ficha articulo

ANEXO III

FORMULARIO

DECLARACIÓN JURADA PARA EL

PROVEEDOR DE LOS SERVICIOS DE CRÉDITO

FINANCIEROS, RESPECTO DE

LOS PRODUCTOS POR LÍNEA DE CRÉDITO

En cumplimiento del requisito legal

establecidos en el artículo veintitrés del Reglamento de las Operaciones

Financieras, Comerciales y Microcréditos que ofrezca al consumidor, viene a efectuar

una DECLARACIÓN JURADA, con el propósito de tramitar la homologación del

contrato tipo número_____, denominado _____________________, por lo que

declara: i. La Tasa de Interés Efectiva vigente de este producto es de

_______%, no superando la Tasa Anual Máxima vigente calculada por el Banco

Central, de conformidad con lo dispuesto en el artículo 36 bis de la Ley 9859.

ii. El detalle de la Tasa de Interés Efectiva, con el desglose de todos sus

componentes. (Indicando en porcentaje el valor monetario de todos los importes

que serían cobrados al consumidor en este producto) es el siguiente:

______________________________________. iii.

La metodología de cálculo para la variación de la tasa de interés nominal es la

siguiente: _________________________________. iv. La naturaleza y uso de la

línea asignada a este producto. (Diferenciando entre microcrédito o crédito) es

la que se detalla a continuación: _______________________________________. v.

Los productos y servicios financieros ofrecidos en este crédito son:

______________________________________. vi. Los medios de información a

disposición del consumidor. (Correo electrónico, página web, redes sociales): ___________________________.

vii. Los productos y servicios adicionales de elección voluntaria para ser

consentidos expresamente por parte del consumidor son: ________________________________________.

Los datos e información anteriormente consignada que manifiesta son ciertos,

completos, precisos, exactos, por cuanto los mismos son expresión fiel del

contrato tipo que como proveedor del servicio financiero ofrece al solicitante

de un crédito. Señala que esta declaración la hace con conocimiento de que

faltar a la verdad en esta declaración podría configurar un ilícito penal como

el falso testimonio o el perjurio, entre otros de acuerdo con las leyes penales

de la República de Costa Rica, y sin detrimento de que se configure el delito

de Usura previsto en los artículos 243, 245 y 249 Código penal; así como los

límites de tasas establecidos en el artículo 36 BIS de la Ley N° 9859. Es todo.

Expido un primer testimonio para el declarante acto seguido a la firma esta escritura.

Leído lo escrito al compareciente lo ratifica, aprueba y firmamos en (lugar),

a las(horas) del (fecha) de (mes) y del (año).

____________________________

____________________________________

Firma del solicitante Nº

cédula identidad/residencia/pasaporte

Ficha articulo

Fecha de generación: 8/7/2025 13:41:39