Artículo 4º—La versión oficial del “Manual para el uso de la modalidad

de costo más porcentaje en contratos de obras públicas ejecutadas por el

Ministerio de Obras Públicas y Transportes” que se establece en el artículo 1° del

presente Decreto, una vez que entre en vigencia con su publicación en el Diario

Oficial La Gaceta, estará disponible en el Centro de Información y

Documentación del Ministerio de Obras Públicas y Trasportes, ubicado en su Sede

Central, frente al costado oeste de Plaza González Víquez y publicados en la

página Web del MOPT(www.mopt.go.cr) en el apartado Biblioteca Digital en el

sitio Repositorio Digital, archivo “Manual para el uso de la modalidad de costo

más porcentaje en contratos de obras públicas ejecutadas por el Ministerio de

Obras Públicas y Transportes.

En la misma dirección digital se encontrará el archivo Anexo 1

“Procedimiento: Ejecución de obras públicas en contrataciones bajo la modalidad

de costo más porcentaje”.

(Nota de Sinalevi: El Manual

para el uso de la modalidad de costo más porcentaje en Contratos de Obras

Públicas ejecutadas por el Ministerio de Obras Públicas y Transportes y su

anexo, fueron extraídos del sitio Web

del Ministerio

de Obras Públicas y Transportes, y se transcribe a continuación:)

MINISTERIO

DE OBRAS PUBLICAS Y TRANSPORTES

MANUAL

PARA EL USO DE LA MODALIDAD DE

COSTO

MAS PORCENTAJE EN CONTRATOS DE

OBRAS

PÚBLICAS EJECUTADAS POR EL MOPT

INDICE DE CONTENIDO

1. DEFINICIÓN DE

TÉRMINOS……………………………………….………………………..……….3

2.

INTRODUCCIÓN…………………………………………………………….……………………..…..4

3. MARCO

LEGAL……………………………………………………………..............…………..…….4

4.

DESCRIPCIÓN………………………………………………………..………….…..........................5

5.

MATERIALES………………………………………………………………………………..…………7

6. MANO DE

OBRA…………………………..………………………………………….…………….…8

7. SUBCONTRATOS Y

ALQUILERES………...………………………………………....…………….9

8. PROCEDIMIENTO DE PAGO……………………………………………….………..……….……..9

9.

GENERALIDADES…………………………………………………………………………………….10

10. PROCEDIMIENTO:

“EJECUCIÓN DE OBRAS PÚBLICAS EN CONTRATACIONES

BAJO LA MODALIDAD DE

COSTO MÁS PORCENTAJE”…………………………….……………12

DEFINICIÓN

DE TÉRMINOS

|

TÉRMINO |

DEFINICIÓN |

|

MINISTERIO: |

Ministerio de Obras Públicas

y Transportes |

|

M.O.P.T.: |

Ministerio de Obras Públicas

y Transportes |

|

ADMINISTRACIÓN: |

Ente público

que ha suscrito

un contrato de obra pública

con un contratista privado. Comprende cualquiera de los Poderes, entes, órganos

y actividades a que se refiere

el Artículo 1 de la Ley de Contratación Administrativa y del Reglamento General de Contratación Administrativa. |

|

DIRECCIÓN: |

Dirección Solicitante del Ministerio de Obras

Públicas y Transportes (M.O.P.T.) |

|

REGIÓN: |

Dependencia de la Dirección

localizada en un determinado sector del

país y a la cual

pertenecen el equipo de inspectores designados para la supervisión de la obra. |

|

FISCALIZADOR : |

Ingeniero o arquitecto designado por

la Administración para asumir

la inspección de la obra, sus determinaciones son de acatamiento obligatorio

para el contratista. |

|

INSPECTOR FIJO |

Funcionario de la Región destacado en el sitio

por el profesional Inspector, con el fin de controlar el avance

y rendimiento de la obra

y la de velar por

la calidad de las misma. |

|

LCA. |

Ley de Contratación Administrativa y sus reformas |

|

RLCA: |

Reglamento a la Ley de Contratación Administrativa |

|

CFIA: |

Colegio Federado de Ingenieros y de Arquitectos de Costa Rica |

|

OFERENTE |

Persona física o jurídica participante en los

procesos de contratación administrativa |

|

CONTRATISTA: |

Persona física o

jurídica a

la que

se

le ha

adjudicado la ejecución de una obra |

|

SUBCONTRATISTA: |

Persona física o jurídica propuesta por el oferente para ejecutar un trabajo

especializado e incorporado en el listado

de subcontratación y

obligado, en el caso de persona

jurídica, a presentar certificación de los titulares del capital social y de los representantes legales (Art. 69 RLCA) |

|

CARTEL: |

Conjunto de disposiciones, requisitos, condiciones e instrucciones de carácter técnico,

financiero y legal que forman parte del cartel SICOP (y este documento como especificaciones y condiciones adicionales) de la licitación y se establecen para la contratación y ejecución de la obra. |

|

ESPECIFICACIONES: |

Compendio de procedimientos constructivos con indicación de la calidad esperada y los métodos de prueba

para su comprobación |

INTRODUCCION

El presente manual pretende ajustar y formalizar

el uso de la modalidad “costo más porcentaje” como mecanismo de pago en

contrataciones de obra pública promovidas por el Ministerio de Obras Públicas y

Transportes. Así mismo se describen las actuaciones y procedimientos por el que

deben regirse todos los involucrados en el desarrollo de este tipo proyectos

con el fin de garantizar su adecuada ejecución y efectivo control.

El programa promotor de la contratación deberá

realizar en las etapas previas, un análisis de las condiciones y características

del proyecto, así como los requerimientos de intervención, para establecer

tanto el tipo de contratación a utilizar, como la modalidad de pagó que mejor

se ajuste y satisfaga las necesidades de la institución. Si una vez realizada

esta valoración preliminar, y por razones de costo – beneficio, la

administración define que la modalidad más conveniente, es la de “costo más

porcentaje “, deberá indicar de forma clara y precisa, en el acto de

Justificación del inicio del proceso de licitación, según el artículo 8 del

reglamento a Ley de Contratación Administrativa, los motivos por las cuales se

decantó por esta figura.

MARCO LEGAL

·

Ley

de Contratación Administrativa y su Reglamento.

·

Ley

N.° 2, Código de Trabajo y sus reformas.

·

Ley

N.° 17, Ley Constitutiva de la Caja Costarricense de Seguro Social (CCSS) y sus

reformas.

·

Ley

N.° 5665, Ley de Desarrollo Social y Asignaciones Familiares.

·

Ley

N.° 7983, Ley de Protección al Trabajador.

·

Reglamento

para la Contratación de Servicios de Consultoría en Ingeniería y Arquitectura.

CFIA

·

Decreto

Ejecutivo N.° 18636, Arancel de Servicios Profesionales de Consultoría para

Edificaciones.

·

Decreto

Ejecutivo N.° 33411, Reglamento a la Ley de Contratación Administrativa y sus

reformas.

·

Decreto

Ejecutivo N.° 33114, Reglamento para el Reajuste de Precios en los Contratos de

Obra Pública de Construcción y Mantenimiento.

·

Criterio

N° DCA-2440 del 26 de setiembre del 2016 de la Contraloría general de la

República.

DESCRIPCIÓN

El sistema costo más porcentaje es aquella

modalidad de pago aplicada a contrataciones de obra pública, que implican la

realización de trabajos definidos como obra o trabajo menor u otro tipo de

intervención constructiva en instalaciones, en donde la indeterminación o

complejidad de los mismos no exige o permite la existencia de planos

constructivos y resulte complicada la precisión de costos.

Para la definición de obra o trabajo menor,

consideramos lo preceptuado por el Colegio Federado de Ingenieros y Arquitectos

en el artículo 3 bis del reglamento para la Contratación de Servicios de

Consultoría en Ingeniería y Arquitectura, que indica expresamente:

“Artículo 3 bis.

—Trabajos de conservación y reparación menor: Se entenderá por trabajo de

conservación y reparación menor aquel trabajo que implique la reparación de

elemento, parte o sistema, sea por deterioro, mantenimiento o por seguridad,

siempre y cuando no se le altere el área, la forma, ni se intervenga o

modifique estructuralmente. Los trabajos de conservación y reparación menor

comprenden tanto los que se realicen en exteriores como interiores y no

requieren la participación obligatoria de un profesional responsable miembro

del CFIA.

1. Inmuebles

Se consideran trabajos

de conservación y reparación menor en inmuebles, los siguientes:

a. Reposición o

instalación de canoas y bajantes.

b. Reparación de

aceras.

c. Instalación de

verjas, rejas, cortinas de acero o mallas perimetrales no estructurales.

d. Limpieza de terreno

de capa vegetal o de vegetación.

e. Cambio de cubierta

de techo.

f. Pintura en general,

tanto de paredes como de techo.

g. Colocación de cercas

de alambre.

h. Acabados de pisos,

puertas, ventanería y de cielo raso.

i. Reparación de repellos y de revestimientos.

j. Reparaciones de fontanería.

k. Remodelación de

módulos o cubículos de oficinas, baños entre otros (particiones).

l. Cambio de enchape y

losa sanitaria en los baños o servicios sanitarios, entre otros.

m. Levantamiento de paredes

livianas tipo muro seco, para conformar divisiones en oficinas, entre otros.

2. Obras eléctricas.

Para el caso de obras

eléctricas se entenderá por trabajo de conservación y reparación menor las

reparaciones eléctricas tales como sustitución de luminarias, sustitución de

toma corrientes y de apagadores, que no aumenten la carta eléctrica instalada.

3. Obras hidráulicas y

sanitarias.

Para el caso de obras

hidráulicas y sanitarias se entenderá por trabajo de conservación y reparación

menor, por ejemplo, las reparaciones mecánicas tales como sustitución de

tuberías, reubicación de cajas de registro, en todos los casos bajo el supuesto

que no se está aumentando la capacidad del sistema.

4. Obras viales

Para el caso de obras

viales, se entenderá por trabajo de conservación y reparación menor las

siguientes acciones:

a. Limpieza y

mantenimiento de cunetas

b. Bacheo de carpeta

asfáltica

c. Limpieza y chapea de

islas canalizadoras y bordes de carretera

d. Colocación de

señales verticales

e. Sustitución de

colectores pluviales y sanitarios (sin modificar pendiente o diámetro)”

En este sistema, “LA ADMINISTRACIÓN “indicará

en el respectivo cartel, una serie de actividades constructivas previamente

determinadas y priorizadas, que el CONTRATISTRA deberá ejecutar en el sitio de

intervención.

El “OFERENTE” define un porcentaje de

administración y utilidad, que indicará en su oferta y que aplicará a los

gastos autorizados en que incurra, durante el desarrollo de los trabajos.

En este sistema El

“CONTRATISTA” será responsable de suministrar a la obra e invertir en:

- Materiales

- Mano de obra directa y sus correspondientes cargas sociales.

(Asumiendo en forma amplia y total las obligaciones de patrono)

- Subcontratos y alquileres de Equipo, previamente aprobados.

La

“ADMINISTRACIÓN” reconocerá el pago de esas erogaciones más el porcentaje que

definirá el “CONTRATISTA” en su oferta.

La

“ADMINISTRACIÓN”, nombrará en el sitio de los trabajos a un profesional

fiscalizador y a un inspector fijo, delegando en ellos la responsabilidad de

supervisar y controlar el avance de la obra, el rendimiento del personal en

sitio y la calidad de los trabajos, así como el cumplimiento de las condiciones

contractuales y el respectivo análisis y aval de los documentos para cobro, presentados

por el “CONTRATISTA”. Lo anterior en estricto apego a la legislación vigente

que regula la materia y el procedimiento descrito más adelante.

La

utilización de esta modalidad es excepcional, de aplicación en aquellas obras

que presenten las características señaladas anteriormente, requiriéndose un

análisis previo de costo- beneficio que demuestre la necesidad de su

utilización frente a otras modalidades de cotización de mayor uso como suma

alzada o precio unitario.

MATERIALES

En la

ejecución de las obras, El “CONTRATISTA” deberá cumplir con la normativa que

indica el fabricante de cada uno de los materiales y accesorios a utilizar, con

la normativa vigente del CFIA y con las recomendaciones de los inspectores

designados por la administración.

Los

materiales a utilizar en la obra deben ser de primera calidad y deben cumplir

con las condiciones técnicas especificadas en la documentación contractual o

solicitada por el “FISCALIZADOR”

Para la adquisición de materiales el “CONTRATISTA” deberá escoger

Almacenes de reconocido prestigio y preferentemente dentro del ámbito comercial

más cercano al sitio de la construcción. Se reconocerá únicamente acarreo de

sitios más lejanos cuando su valor sea igual o menor al monto que por este

concepto se cobre desde el almacén más cercano al proyecto.

El “CONTRATISTA” será el único responsable por

el transporte, manipulación y aplicación de los materiales,

No se reconocerá el pago de ningún tipo de herramienta.

Se reconocerá el pago de materiales consumibles

tales como: crayones, lápiz de carpintero, cuerda de nylon, brocha para pintar,

felpas de rodillo para pintar, cepillos de acero y/o cobre, masking

azul, blanco, negro, tizas para marcar acero, hojas de seguetas, soldadura,

brocas, discos de corte metal, concreto, madera. En caso de utilizarse otro

material consumible que no esté incluido en la lista deberá el “FISCALIZADOR”

emitir un acta en la que autorice e indique las razones por las cuales se reconocerá

el gasto.

El “CONTRATISTA” realizará normalmente las

compras de materiales y presentará los respectivos comprobantes del pago

(Facturas) al momento de su ingreso a la obra, para que el inspector fijo,

proceda a firmarlas, una vez que este compruebe y avale la cantidad y calidad

del material ingresado. El “CONTRATISTA” agrupará semanalmente las facturas

debidamente firmadas por el inspector fijo, para remitirlas a la “REGIÓN”,

junto con los otros gastos efectuados siguiendo los procedimientos adelante

descritos y en estricto apego a la legislación vigente que regula la materia.

De esta forma los Inspectores conocerán el

movimiento de compras y de entradas a bodega, para que lo comprueben o

certifiquen, sea viéndolo en sitio o determinando su incorporación a la obra.

Todos los comprobantes de pago deberán ser

legibles y contendrán toda la información necesaria como: nombre de la empresa

o Institución, cédula respectiva, razón del gasto, cantidad y calidad de los

materiales y lugar de utilización de los mismos. Todas las facturas deben

cumplir las formalidades exigidas por Tributación Directa.

El “FISCALIZADOR” se reserva el derecho de

solicitarle al contratista, cotizaciones varias de materiales, y el contratista

tiene el deber de presentarlas en un máximo de 5 días hábiles; el Profesional

Inspector decidirá sobre la cotización más conveniente.

La administración se reserva el derecho de

proporcionar, por su cuenta, al inicio o durante el trascurso de los trabajos,

los materiales de construcción que considere necesarios para el mejoramiento de

la obra y mejor rendimiento de la partida asignada, con el propósito de

garantizar la efectiva satisfacción del interés general, a partir de un uso

eficiente de los recursos institucionales ,según lo establece el Artículo 4 de

la Ley de Contratación Administrativa, sin que estos materiales

devenguen pago alguno por ningún concepto para el contratista.

MANO DE OBRA

El “CONTRATISTA” proporcionará el personal

debidamente capacitado para el control técnico y administrativo del proyecto,

todo el trabajo deberá ser ejecutado por operarios especialistas en cada tipo

de actividad, utilizando, herramientas adecuadas para cada labor y equipos

necesarios de seguridad, tomando todas las previsiones del caso.

El “CONTRATISTA” suministrará la planilla de

los trabajadores (maestro de obras, operarios, ayudantes y peones) y sus

respectivos salarios, para ser aprobados por el “FISCALIZADOR” antes del inicio

de la obra y se detallará en el Cuaderno de Bitácora. No se permitirá la

contratación de inmigrantes ilegales como personal de la obra ni se reconocerá

pago alguno por sus servicios. El “FISCALIZADOR” queda facultado para solicitar

los documentos que los acrediten como trabajadores legales.

Únicamente se reconocerá el pago de 48 horas

semanales, las cuales pueden ser laboradas en jornada acumulativa, no se

reconocerán horas extraordinarias, salvo autorización expresa del

“FISCALIZADOR”, quien podrá ampliar la jornada laboral establecida considerando

razones de urgencia o prontitud en la entrega de la obra especifica.

Los operarios deberán ser contratados

preferentemente en la zona en donde se ejecutarán los proyectos. En ningún caso

se reconocerá el pago de viáticos ni zonaje.

El inspector fijo pasará lista todos los días de

trabajo, al inicio de la jornada, anotará en la planilla, la fecha

correspondiente y dejará los espacios en blanco debidamente tachados, para que

el “FISCALIZADOR” pueda cotejar con las planillas los cobros que haga el

“CONTRATISTA” sobre la mano de obra.

El personal de apoyo del “CONTRATISTA”, como:

asistentes, profesional responsable, proveedores y vigilantes, se considerará

parte de la administración de la empresa y no devengarán pago alguno. Lo

anterior en virtud de requerimientos al respecto de la Contraloría General de

la República.

No se reconoce el pago de preaviso y cesantía

por ser contratos de obra por tiempo definido.

SUBCONTRATOS Y ALQUILERES

En lo referente a subcontratos se deberá acatar

lo indicado en el Artículo 69 del RLCA.

Se considerarán actividades a sub-contratar

aquellas que no se realicen en forma directa por el personal en planilla

destacado en obra por el “CONTRATISTA”.

Estos subcontratos serán hechos con empresas

debidamente reconocidas y especializadas en el trabajo a realizar. El

“CONTRATISTA” deberá presentar un mínimo de tres cotizaciones para estos

subcontratos, en el caso de no ser aceptadas por el “FISCALIZADOR”, el

“CONTRATISTA” deberá emplear el personal capacitado para realizar la labor

mediante el sistema normal de contratación, sin utilizar subcontratos.

Sólo se autorizarán alquileres en caso de

equipo especializado que resulte imprescindible para la realización de la obra

y se reconocerá sólo el tiempo efectivo en que se emplearon, independientemente

de los tiempos mínimos de alquiler que se encuentren en el mercado. El

“FISCALIZADOR” valorará si resulta más favorable para la “ADMINISTRACIÓN”, el

alquiler por un tiempo mayor.

El “FISCALIZADOR “podrá exigir al “CONTRATISTA”

el uso de los equipos y herramientas que considere conveniente.

PROCEDIMIENTO

DE PAGO

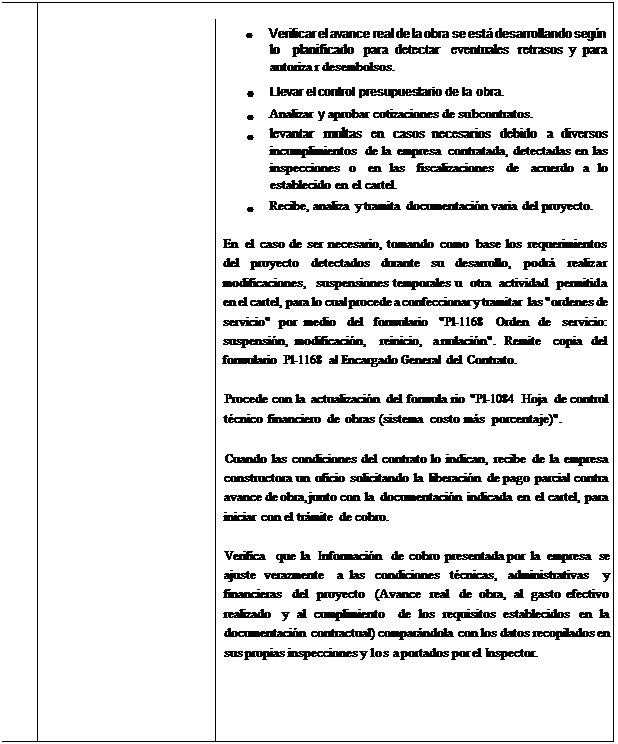

Se realizarán pagos contra avance

de la obra. Para ello el contratista deberá presentar factura que cubra el

porcentaje de ejecución que muestre en ese momento de cobro, desglasado en

materiales, mano de obra, cargas sociales, sub-contratos, porcentaje de

administración y utilidad del “CONTRATISTA” e indicación expresa del monto

deducible por amortización de adelanto cuando corresponda.

Las órdenes de compra se generarán

por tractos en apego a la liberación de cuotas que realice el Ministerio de

Hacienda y servirán de respaldo para los pagos por avance de obra que presente

el contratista durante los períodos presupuestarios correspondientes.

Deberá adjuntar a la factura los

documentos de respaldo para revisión y autorización de pago del “FISCALIZADOR”,

remitiendo:

- Factura Comercial.

- Lista de las facturas y

documentos (planillas, facturas de proveedores, sub-contratos, submittal autorizados, entre otros) que respaldan la

factura comercial.

- Constancia INS que acredite la

inscripción de la obra en el sistema de riesgos de trabajo con la tramitación

de la primera factura.

-

Constancia que se encuentra al día en el pago de las obligaciones de impuestos

nacionales y cargas sociales

No se tramitará la factura

correspondiente sin el cumplimiento de los requisitos anteriores.

El “FISCALIZADOR” autorizará o no

el pago previa inspección y confirmación de que lo cobrado en factura corresponda

al avance real de obra, al gasto efectivamente realizado y al cumplimiento de

los requisitos legales. Una vez ejecutado esto, la “REGIÓN” enviará a la

“DIRECCION” oficio numerado solicitando la respectiva liberación del pago

adjuntando los siguientes documentos:

- Factura comercial de la

Empresa.

- Lista resumen de las facturas

de materiales, subcontratos y alquiler de equipos, presentadas así como las

planillas y cargas sociales, incorporando el respectivo porcentaje de

Administración.

- Copia del documento de avance

de fiscalización técnico financiero del proyecto (Formulario DPA1084 (v.1)

- Formulario DPA-641 “Boleta para

pago de bienes y servicios con cargo reserva de recursos u orden de compra.

- Documento de consulta de

morosidad de la Caja Costarricense del Seguro Social CCSS.

- Documento de consulta de

morosidad del Fondo Desarrollo Social y Asignaciones Familiares FODESAF.

- Copia del contrato (Primera

factura.)

- Copia de orden de compra

(Primera factura.)

- Copia de orden de inicio

(Primera factura.)

- Constancia INS que

acredite la inscripción de la obra en el sistema de riesgos de trabajo (Primera

factura.)

En caso de que existan anticipos

o adelantos de pago en atinencia a lo que indica el artículo 35 de R.L.C.A, se

aplicará el respectivo procedimiento establecido para tal fin.

No se reconocerá pago alguno por

las obras ejecutadas antes de la fecha de inicio fijada por el “FISCALIZADOR”

para esta licitación.

GENERALIDADES

1. Durante la ejecución del contrato se

harán evaluaciones periódicas, para determinar el rendimiento y calidad

obtenidos en el período. Si el “FISCALIZADOR” estima que los valores obtenidos están

por debajo de los mínimos aceptables, será rescindido el contrato y la

Proveeduría Institucional ejecutará la Garantía de Cumplimiento, sin perjuicio

de accionar en las vías legales que correspondan, el resarcimiento de daños y

perjuicios ocasionados al Estado, en virtud de la informalidad.

2. En la ejecución de las obras, El

“CONTRATISTA” deberá cumplir con la normativa que indica el fabricante de cada

uno de los materiales y accesorios a utilizar, con la normativa vigente del

CFIA y con las recomendaciones de los inspectores designados por la

administración.

3. El “CONTRATISTA” tendrá especial cuidado

de no dañar de ninguna manera, el estado actual de las instalaciones en el

sitio a intervenir. De producirse algún daño que altere el estado actual de las

mismas, el “CONTRATISTA” deberá subsanar de su propio peculio los costos de la

reparación total de éstas, hasta restaurar en su totalidad el daño causado.

4. Será responsabilidad del “CONTRATISTA”

la vigilancia del trabajo durante la realización del mismo hasta su entrega. En

caso de que las áreas tratadas sufran cualquier tipo de deterioro, deberán ser

intervenidas de nuevo, sin que esto implique un costo adicional para el

“MINISTERIO”.

5. La ejecución de la obra concluirá en el

momento en que se cumpla alguna de las siguientes condiciones:

·

Hasta

donde el monto consignado en la solicitud de contratación lo permita, o

·

Hasta

que se concluyan los trabajos indicados.

En todo caso se debe

procurar en obra la finalización de las actividades constructivas iniciadas.

6. Los

saldos de materiales presentes a la finalización de etapas de trabajo o a la finalización

del contrato y que a juicio del “FISCALIZADOR “pueden ser de interés de la

Institución donde se está realizando la obra o de la “ADMINISTRACIÓN” pasarán a

ser propiedad de la Institución o de la “ADMINISTRACIÓN”, según corresponda.

Los valores o saldos de materiales que no sean del interés, se rebajarán de las

siguientes facturas.

7. Complementario

a lo establecido en este Manual será de aplicación en las obras públicas

ejecutadas bajo la modalidad de costo más porcentaje las condiciones generales

y especificas establecidas en el respectivo cartel de contratación.

Como mecanismo de control y fiscalización, forma parte integral del

presente Manual el procedimiento denominado “EJECUCIÓN DE OBRAS PÚBLICAS EN

CONTRATACIONES BAJO LA MODALIDAD DE COSTO MÁS PORCENTAJE”, debidamente

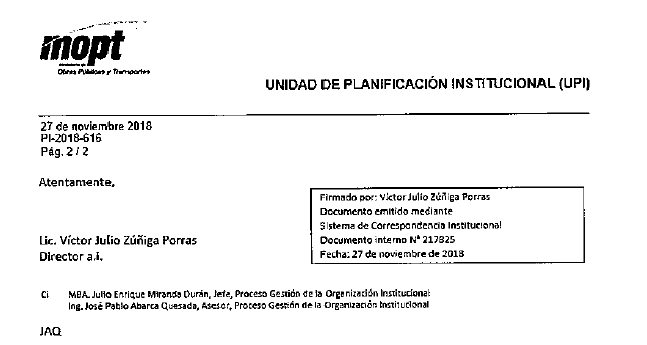

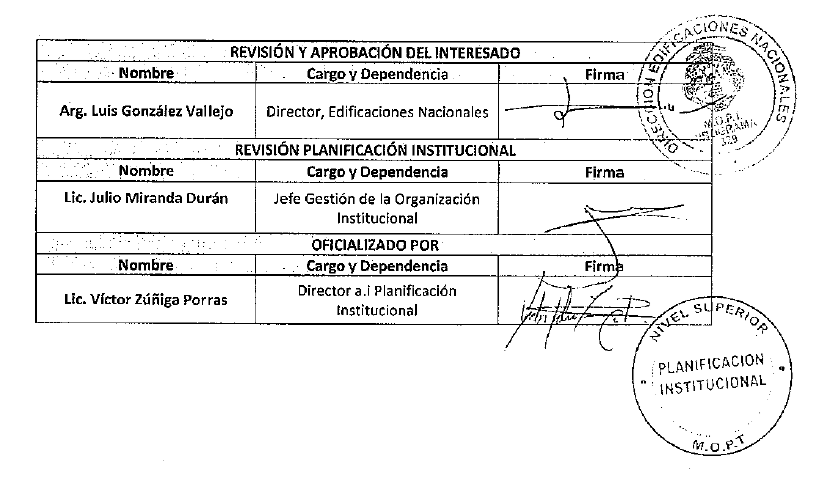

oficializado mediante el oficio No. PI-2018-616 del 27 de noviembre del 2018,

suscrito por el Lic. Víctor Julio Zúñiga Porras, Director a.i

de la Unidad de Planificación Institucional, el cual es de aplicación para toda

contratación que se desarrolle bajo esta figura. (Anexo 1)

ANEXO 1

- Oficio No. PI-2018-616 del 27 de noviembre del 2018.

- Procedimiento: Ejecución de Obras Públicas en Contrataciones bajo la

modalidad de Costo Más Porcentaje.

27 de noviembre de

2018

Arquitecto

Luis Gerardo

Gonz4lez Vallejo

Director

DIRECCIÓN DE

EDIFICACIONES NACIONALES

Estimado Señor:

En atención a su oficio

DVOP-DEN-2017-0301 de marzo del 2017, donde solicita la oficialización del

Manual de Procedimientos Obras Públicas ejecutadas bajo la modalidad de costo

más porcentaje, le comunico que funcionarios de ambas dependencias han trabajo

en la elaboración del procedimiento denominado "Ejecución de obras

públicas en contrataciones bajo la modalidad de costo más porcentaje", así

como los siguientes formularios, que, por medio de la presente quedan

oficializados y puestos en vigencia para su uso a nivel institucional.

- PI-1161 Hoja de control de facturas de materiales.

- PI-1162 Hoja de control de personal (planilla).

- P14163 Acta de recepción de obra (provisional / final).

- Pl-1164 Acta de inventario de material sobrante (parte 1).

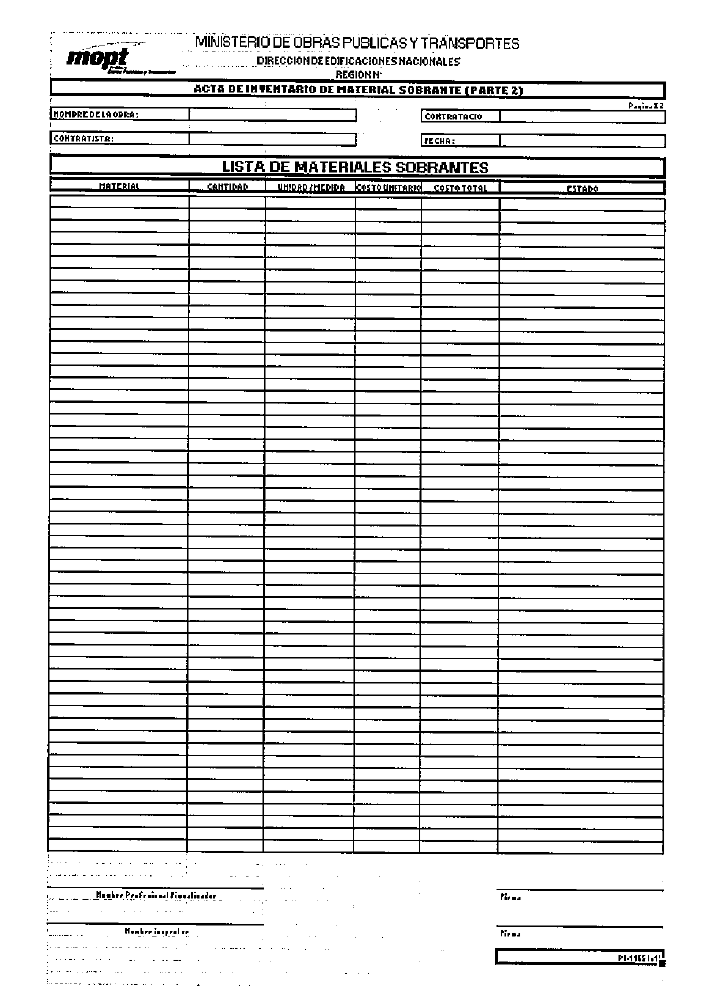

- PI-1165 Acta de inventario de material sobrante (parte 2).

- P14166 Acta de finiquito de obra pública.

- PI-1167 Trámite de facturas para el pago.

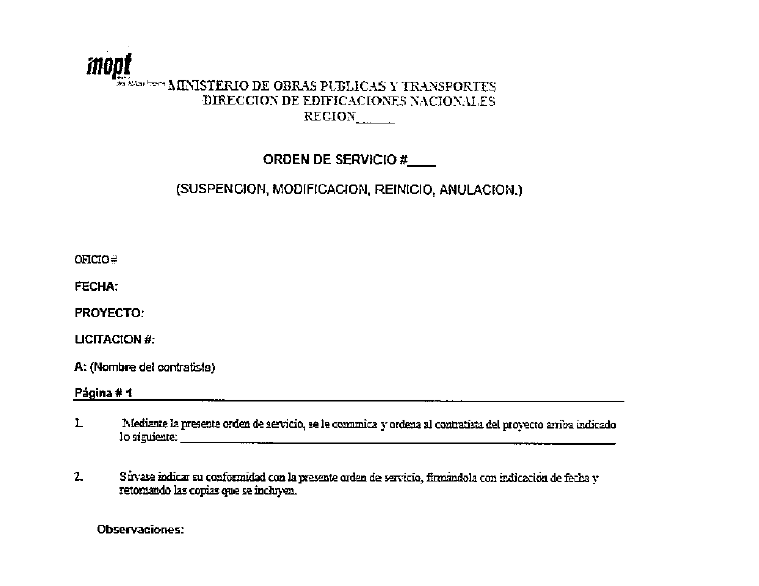

- P14169 Orden de servicio # 1: Inicio de obra.

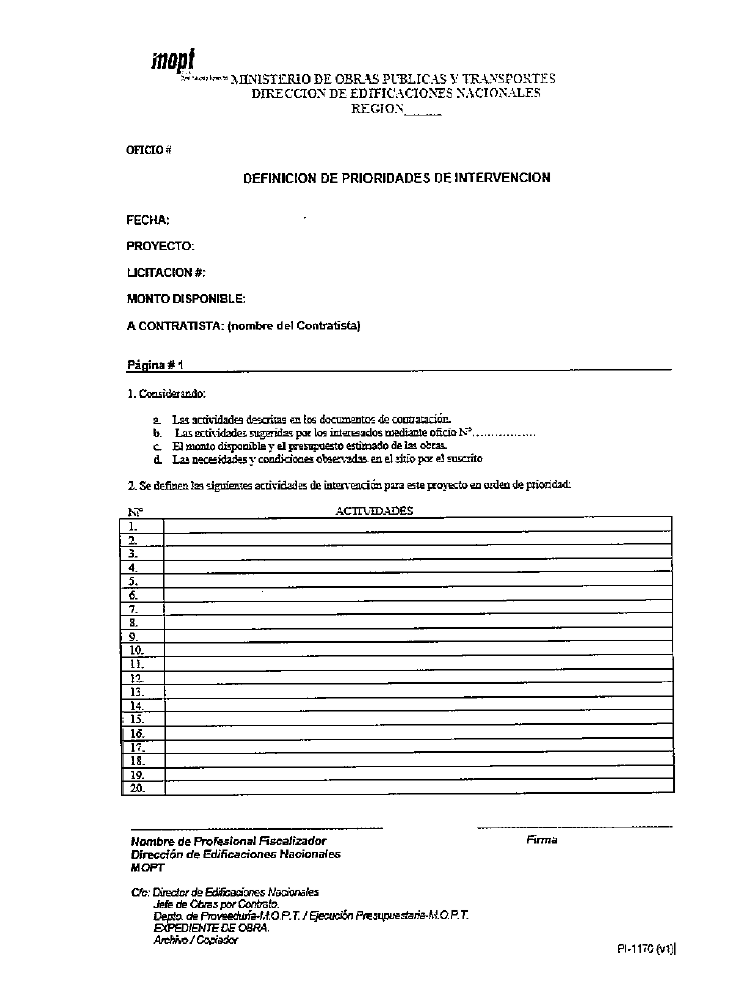

- PI-1170 Definición de prioridades de intervención.

- Pl-1084 Hoja de control técnico financiero de obras (sistema costo

más porcentaje).

No omitimos en

Indicar que mediante el oficio Pl-PGOI-2018-57 del 24 de octubre del presente

año, se remitió a su persona una propuesta del citado procedimiento para conocer

sus observaciones las cuales, una vez recibidas fueron analizadas e incluidas

para generar los instrumentos técnicos hoy oficializados.

En función a la

Asesoría Técnica que ejerce su representada, para que estos Instrumentos

técnicos surtan el efecto deseado, le solicito divulgar su uso entre los

usuarios y comunicar oportunamente a esta dependencia dicha acción

administrativa; en acatamiento a la Circular N. 2014-001. Para el cumplimiento

de este último punto, se otorga el plazo de cinco días hábiles posteriores al

recibo de este oficio.