|

|

|

Resolución :

031

del

20/06/2019

|

|

|

Registro de comercializadores, distribuidores y productores de canasta básica tributaria, Registro de exportadores y procedimiento para la exoneración o tarifa reducida para efectos del Impuesto sobre el Valor Agregado

(NO VIGENTE)

|

|

Ente emisor:

|

Dirección General de Tributación Directa

|

|

Fecha de vigencia desde:

|

24/06/2019

|

|

Versión de la norma: 3 de 3

del 08/10/2019

|

|

Recuerde que Control F es una opción que le permite buscar

en la totalidad del texto

|

|

|

Ir al final del documento

|

Texto Completo Norma 031

|

|

DIRECCIÓN

GENERAL DE TRIBUTACIÓN

DIRECCIÓN

GENERAL DE HACIENDA

(Esta norma se

dejó sin efecto por el artículo 13 de la resolución N° DGT-DGH-R-60-2019 del 8

de octubre del 2019, "Procedimiento para solicitar el registro, las ordenes

especiales para, la autorización de la exoneración o tarifa reducida del

Impuesto sobre el Valor Agregado")

Nº

DGT-DGH-R-031-2019- Dirección General de Tributación y Dirección General de

Hacienda. -San José, a las ocho horas cinco minutos del veinte de junio de dos

mil diecinueve.

Considerando:

I. Que el artículo 99 del Código de Normas y

Procedimientos Tributarios, Ley Nº 4755 del 29 de abril de 1971 y sus reformas,

en adelante Código Tributario, faculta a la Administración Tributaria para

dictar normas generales para la correcta aplicación de las leyes tributarias,

dentro de los límites que fijen las disposiciones legales y reglamentarias

pertinentes.

II. Que con la promulgación de la Ley No. 9635

del 3 de diciembre de 2018, publicada en el Alcance Digital de la Gaceta N° 202

del 04 de diciembre de 2018, denominada "Ley de Fortalecimiento de las Finanzas

Públicas", se reforma de manera integral el sistema de imposición sobre las

ventas, Ley No. 6826 de 8 de noviembre de 1982 y sus reformas, y se migra, en

su Título I, a un nuevo marco normativo, denominado Ley del Impuesto sobre el

Valor Agregado -en adelante IVA-, el cual se encuentra regulado en el Título I

de la citada Ley.

III. Que en el Reglamento de Canasta Básica

Tributaria, Decreto Ejecutivo N° 41615 -MEICH del 13 de marzo de 2019, se

indican los bienes que conforman la Canasta Básica Tributaria, que de

conformidad con lo establecido en el inciso 3) del Artículo 11 de la Ley No.

9635 "Ley del Impuesto al Valor Agregado", gozarán de una tarifa

reducida al 1 % en el Impuesto sobre el Valor Agregado.

IV. Que el artículo 63 del Código de Normas y

Procedimientos Tributarios, establece que aunque haya disposición expresa de la

ley tributaria, la exención no se extiende a los tributos establecidos

posteriormente a su creación, razón por la cual, debe entenderse que las

exoneraciones contenidas en la Ley 7293 denominada Ley Reguladora de

Exoneraciones Vigentes, Derogatorias y Excepciones, del 03 de abril de 1992 y

sus reformas, en lo que respecta a la exoneración del Impuesto General Sobre

las Ventas, se tiene por derogada a partir del 1 de julio de 2019, con la

entrada en vigencia del IVA, en el tanto el IVA establece una tarifa reducida

para los bienes contemplados en la Ley 7293.

V. Que mediante lo establecido en el artículo

65 del Reglamento de la Ley del Impuesto sobre el Valor Agregado, Decreto

Ejecutivo N° 41779 del 7 de junio de 2019, denominado "Registro de productores,

comercializadores y distribuidores de artículos contemplados en el decreto de

canasta básica tributaria", se establece que la Administración Tributaria

conformará un registro de productores, distribuidores y comercializadores de

productos incluidos en el Decreto de la Canasta Básica Tributaria, el cual

estará disponible en el sitio web del Ministerio de hacienda, con el fin de ser

consultado por todos los proveedores que realicen operaciones con estos

contribuyentes, así mismo que los contribuyentes citados, podrán ingresar a

este registro siempre que al menos el 75% de sus operaciones correspondan a la

venta de bienes incluidos en el Decreto de la Canasta Básica Tributaria o de

alguna de sus materias primas indispensables para la producción de dichos

bienes, porcentaje que se estimará con base en las operaciones correspondientes

al año natural. Aquellos contribuyentes que no alcancen el 75%, de igual manera

podrán incluirse en este registro en los casos en que el impuesto soportado en

la adquisición de bienes y servicios gravados para todas sus operaciones,

supere el débito del período durante tres períodos consecutivos, debiendo

justificarlo ante la Aministración Tributaria, esto

en cumplimiento de lo dispuesto en el párrafo tercero del artículo 26 de la

Ley. La inscripción en este registro deberá realizarse a solicitud del

interesado, para lo cual debe presentar ante la Administración Tributaria el

formulario que se defina para tal efecto, mediante resolución general. Todos

los contribuyentes que se encuentren incluidos en dicho registro, podrán

adquirir todos los bienes y servicios vinculados directa y exclusivamente a sus

operaciones de Canasta Básica Tributaria con una tarifa reducida del 1%, en

cumplimiento de lo dispuesto en el párrafo tercero del artículo 26 de la Ley,

siempre que cuenten para ello con la autorización otorgada por la Dirección

General de Hacienda, para lo cual deberán estarse a lo dispuesto en el

procedimiento establecido en el Decreto Ejecutivo No 31611-H del 7 de octubre

de 2003 y sus reformas.

VI. Que mediante lo establecido en el artículo

66 del Reglamento de la Ley del Impuesto sobre el Valor Agregado, Decreto

Ejecutivo N° 41779 del 7 de junio de 2019, denominado "Registro de

exportadores", se establece que la Administración Tributaria conformará un

registro de exportadores, el cual estará disponible en el sitio web del

Ministerio de hacienda, con el fin de ser consultado por todos los proveedores

que realicen operaciones con estos contribuyentes, así mismo que los

contribuyentes citados, podrán ingresar a este registro siempre que exporten al

menos el 75% de sus operaciones, porcentaje que se estimará con base en las

operaciones correspondientes al año natural.

Aquellos

contribuyentes que no alcancen el mínimo del 75%, de igual manera podrán

incluirse en este registro en los casos en que el impuesto soportado en la

adquisición de bienes y servicios gravados para todas sus operaciones, supere

el débito del período durante tres períodos consecutivos, imposibilitando así

la aplicación de dichos saldos en la declaración del impuesto. La inscripción

en este registro deberá realizarse a solicitud del interesado, para lo cual

deberá presentar ante la Administración Tributaria el formulario que defina

mediante Resolución General dictada al efecto. Una vez registrados como

Exportadores, éstos podrán adquirir los bienes y servicios vinculados directa y

exclusivamente a sus exportaciones, siempre que cuenten para ello con la

autorización otorgada por la Dirección General de Hacienda, para lo cual

deberán estarse a lo dispuesto en el procedimiento establecido en el Decreto

Ejecutivo No 31611-H del 7 de octubre de 2003 y sus reformas.

VII. Que, en acatamiento a la Ley Constitutiva de

la Caja Costarricense del Seguro Social, N° 17 del 22 de octubre de 1943 y sen el Artículo 74 inciso 5) establece el disfrute de

cualquier régimen de exoneración e incentivos fiscales, indicando que será

causa de pérdida de las exoneraciones y los incentivos fiscales acordados, el

incumplimiento de las obligaciones con la seguridad social, el cual será

determinado dentro de un debido proceso seguido al efecto.

VIII. Que mediante el artículo 18 de la Ley 4755

del 03 de mayo de 1971 y sus reformas, Código de Normas y Procedimientos

Tributarios, se establece la obligatoriedad de los contribuyentes al pago de

tributos y al cumplimiento de los deberes formales establecidos en dicho Código

o por normas especiales.

IX. Que mediante el artículo 18 bis del Código

de Normas y Procedimientos Tributarios, se establece que toda persona física o

jurídica que desee obtener o tramitar cualquier régimen de exoneración o

incentivo fiscal, deberá encontrarse al día en el cumplimiento de sus

obligaciones tributarias materiales y formales, así como en la presentación de

las declaraciones tributarias a las que estuviera obligada ante las

dependencias del Ministerio de Hacienda.

X. Que el párrafo cuarto del artículo 62 del

Código de Normas y Procedimientos Tributarios, establece que el incumplimiento

determinado dentro de un debido proceso seguido al efecto, de cualquier

obligación tributaria administrada por el Ministerio de Hacienda o de cualquier

obligación con la Caja Costarricense de Seguro Social, será causa de pérdida de

cualquier exención que haya sido otorgada.

XI. Que de conformidad con el artículo 102 del

Código de Normas y Procedimientos Tributarios, la Administración Tributaria

está obligada a resolver toda petición planteado por los interesados dentro de

un plazo de hasta dos meses, contado desde la fecha de presentación o

interposición de una u otro.

XII. Que a través del Decreto Ejecutivo número

31611-H del 07 de octubre de 2017, autoriza al Departamento de Exenciones de la

Dirección General de Hacienda, para que realice mediante un Sistema de

Información Electrónico denominado EXONET, el trámite de las solicitudes de

exención de tributos para los beneficiarios de incentivos fiscales.

XIII. Que mediante el Transitorio II del

Reglamento de insumos agropecuarios y veterinarios, insumos de pesca no

deportiva y conformación del registro de productores agropecuarios, se

establece que, Los contribuyentes que deseen inscribirse en el Registro de

Productores, Comercializadores y Distribuidores de artículos contemplados en el

Decreto de Canasta Básica Tributaria y Registro de Exportadores, según lo

establecido en los artículos 65 y 66 del Reglamento al Impuesto sobre el Valor

Agregado, y artículo 2 del presente reglamento, podrán solicitar su inscripción

en dichos registros ante la Dirección General de Tributación a partir del día

15 de junio de 2019.

XIV. Que en acatamiento del artículo 174 del

Código de Normas y Procedimientos Tributarios, se publicó la presente

resolución en el sitio Web http://www.hacienda.go.cr/, en la sección

"Propuestas en consulta pública", antes de su dictado y entrada en vigencia, a

efecto de que las entidades representativas de carácter general, corporativo o

de intereses difusos tuvieran conocimiento del proyecto y pudieran oponer sus

observaciones, en el plazo de diez días hábiles siguientes a la publicación del

primer aviso en el Diario Oficial La Gaceta. En el presente caso, los avisos

fueron publicados en el Diario Oficial La Gaceta N° 96 del 24 de mayo del año

2019 y La Gaceta N° 97 del 27 de mayo de 2019, por lo que a la fecha de emisión

de esta resolución se recibieron y atendieron las observaciones al proyecto

indicado, siendo que la presente corresponde a la versión final aprobada.

XV. Que de conformidad con lo establecido en el

artículo 12 bis del Decreto Ejecutivo No. 37045-MP-MEIC del 22 de febrero de

2012 y su reforma "Reglamento a la Ley de Protección al Ciudadano de Exceso de

Requisitos y Trámites Administrativos", esta regulación cumple con los

principios de mejora regulatoria, de acuerdo con el informe número MEIC N°

DMR-AR-INF-039-2019 del 17 de junio de 2019, emitido por la Dirección de Mejora

Regulatoria del Ministerio de Economía Industria y Comercio.

Por tanto,

RESUELVE:

Registro

de comercializadores, distribuidores y productores de canasta básica

tributaria,

Registro

de exportadores y procedimiento para el otorgamiento de la exoneración o tarifa

reducida,

para efectos del Impuesto sobre el Valor Agregado

CAPITULO

I

Registro

de comercializadores, distribuidores y productores de canasta básica tributaria

Artículo 1º- Registro de comercializadores,

distribuidores y productores de canasta básica tributaria.

Créase un

registro de comercializadores, distribuidores y productores de canasta básica

tributaria, con el fin de identificar a los obligados tributarios que se

dedican a operaciones con productos incluidos en el Decreto de Canasta Básica

Tributaria, y que podrán solicitar ante la Dirección General de Hacienda el

otorgamiento de la tarifa reducida correspondiente.

Ficha articulo

Artículo 2°-

Requisitos para solicitar la inclusión en el registro de comercializadores,

distribuidores y productores de canasta básica.

Los interesados

en formar parte de este registro deben cumplir con los siguientes requisitos:

1. Ser

comercializador, distribuidor o productor de los bienes contenidos en el

Decreto de Canasta Básica Tributaria, o bien una materia prima indispensable

para la producción de dichos bienes.

2. Que las

operaciones de los bienes contenidos en el Decreto de Canasta Básica Tributaria,

o bien una materia prima indispensable para la producción de dichos bienes,

cuando se de alguna de las siguientes situaciones:

a. Las

operaciones que se realicen en una cuantía de al menos el 75% del total de sus

operaciones, porcentaje que se estimará con base en las operaciones

correspondientes al año natural.

b. Cuando las

operaciones no alcancen el umbral del 75% señalado en el inciso anterior,

podrán solicitar su inclusión en el registro, cuando el impuesto soportado en

la adquisición de bienes y servicios gravados para todas sus operaciones en

condiciones normales, supere el débito fiscal durante tres periodos

consecutivos.

En ambos casos,

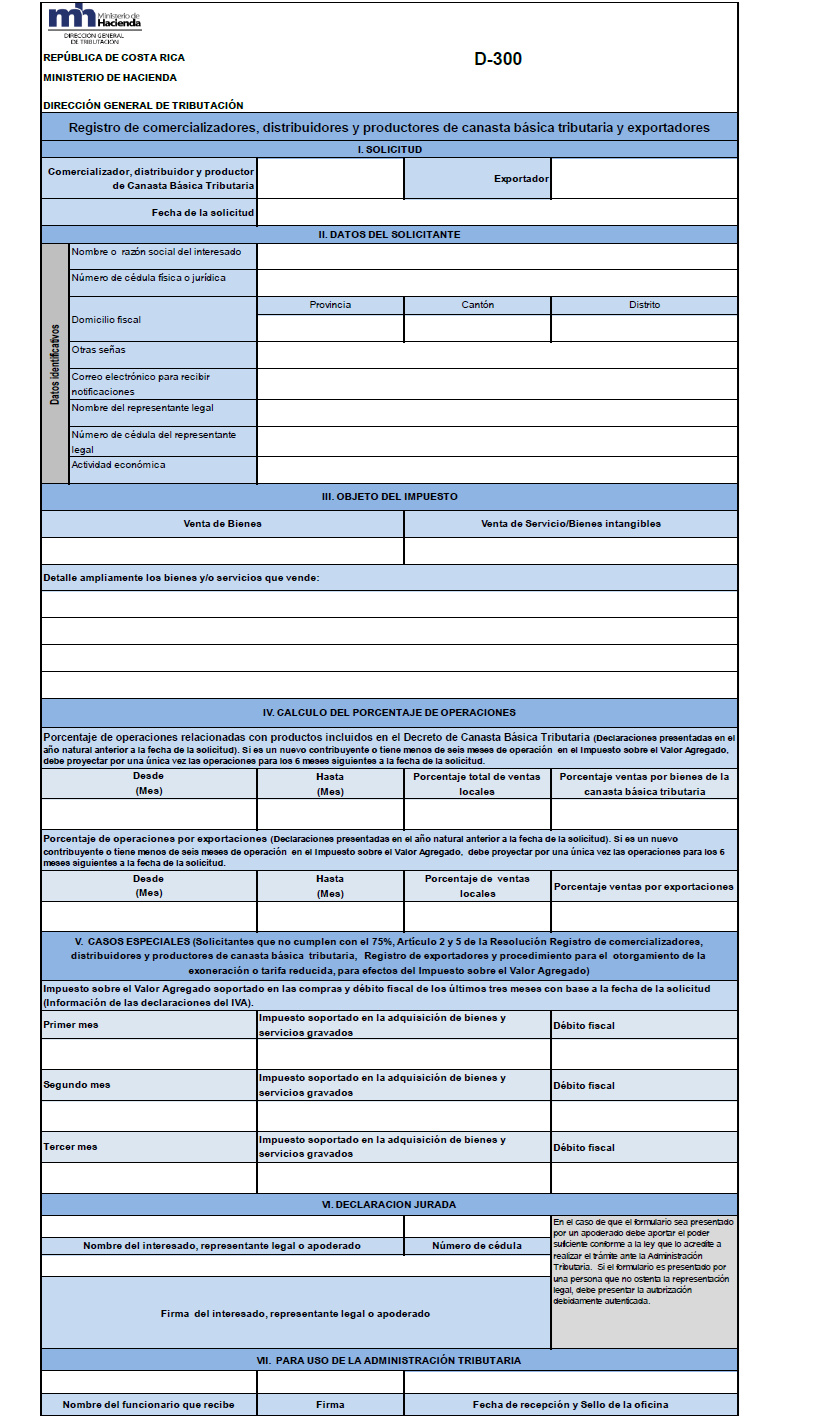

el contribuyente deberá utilizar el formulario D-300 denominado "Registro de

Comercializadores, Distribuidores y Productores de Canasta Básica Tributaria y

Exportadores". Los contribuyentes que no alcancen el umbral del 75% deberán

incorporar en dicho formulario los datos correspondientes a los últimos tres

periodos de impuesto, con excepción de aquellos contribuyentes cuyos ciclos

productivos son anuales, los cuales deberán utilizar los datos de las

declaraciones que reflejen la actividad real del contribuyente.

3. Estar inscrito

ante la Administración Tributaria en el Registro Único Tributario.

4. En el caso de

personas jurídicas, el representante legal debe estar debidamente registrado y

acreditado ante el Registro Único Tributario.

5. Estar al día con las obligaciones

formales y materiales ante la Administración Tributaria. Este requisito se

verificará en el momento de solicitar la exoneración o tarifa reducida por

medio de EXONET.

(Así

reformado el inciso anterior por el artículo 2° de la resolución N°

DGH-DGH-R-043-2019 del 24 de julio del 2019)

6. Estar al día

ante la Caja Costarricense del Seguro Social.

7. Contar con un

correo electrónico en su información del Registro Único Tributario para

recepción de notificaciones.

Ficha articulo

Artículo 3-

Porcentajes de operaciones de productos de canasta básica tributaria.

Para determinar

el porcentaje de las operaciones de productos incluidos en el Decreto de

Canasta Básica Tributaria, o bien de una materia prima indispensable para la

producción de dichos bienes, se debe tomar la información de las declaraciones

del Impuesto sobre el Valor Agregado, correspondientes al año natural anterior

a la fecha de la solicitud. Cuando el interesado no cuente con la totalidad de

las declaraciones del Impuesto sobre el Valor Agregado, podrá utilizar las declaraciones

del Impuesto General sobre las Ventas necesarias para completar las 12 declaraciones

indicadas en el presente artículo.

Si el interesado

tiene menos de 12 meses de operación en el Impuesto sobre el Valor Agregado y/o

Impuesto General sobre las Ventas, el porcentaje de operaciones se basará en la

información de las declaraciones presentadas desde el inicio de operaciones y

hasta la fecha de la solicitud, siempre y cuando se cuente con al menos seis

declaraciones presentadas.

En el caso de los

nuevos contribuyentes o aquellos con menos de seis meses de operación, al no contar

con declaraciones del Impuesto al Valor a Agregado suficientes, deberán

presentar una proyección, por una única vez, de las operaciones para los 6

meses siguientes a la fecha de la solicitud, al finalizar dicha proyección

deberá actualizar la información con base en los datos reales de sus

operaciones.

Ficha articulo

CAPITULO

II

Registro

de exportadores

Artículo 4º-

Registro de Exportadores.

Créase un

registro de exportadores, con el fin de identificar a los obligados tributarios

que se dedican a exportaciones en la cuantía que en la presente resolución se

define, y que podrán solicitar ante la Dirección General de Hacienda el

otorgamiento de la exoneración.

Ficha articulo

Artículo 5º-

Requisitos generales que deben cumplir los interesados para solicitar la

inclusión en el registro de exportadores.

Los interesados

en formar parte de este registro deben cumplir los siguientes requisitos:

1. Encontrarse

debidamente registrado como exportador ante la Promotora de Comercio Exterior

(PROCOMER).

2. Que exporten

al menos el 75% del total de sus operaciones, porcentaje que se estimará con

base en las operaciones correspondientes al año natural, o bien, aún cuando no alcancen el umbral del 75% podrán solicitar

su inclusión en el registro, cuando el impuesto soportado en la adquisición de

bienes y servicios gravados para todas sus operaciones en condiciones normales,

supere el débito del periodo durante tres periodos consecutivos, en los casos

antes indicados, el contribuyente deberá utilizar el formulario D-300 "Registro

de comercializadores, distribuidores y productores de canasta básica Tributaria

y exportadores" y los contribuyentes que no alcancen el umbral del 75% deberán

incorporar en dicho formulario los datos de los últimos tres periodos de

impuesto, con excepción de aquellos contribuyentes cuyos ciclos productivos son

anuales, los cuales deberán utilizar los datos de las declaraciones que

reflejen la actividad real del contribuyente.. Para estos efectos las ventas a

las empresas acogidas al Régimen de Zonas Francas, se considerarán como

exportaciones.

3. Estar inscrito

ante la Administración Tributaria.

4. En el caso de

personas jurídicas, el representante legal debe estar debidamente registrado y

acreditado ante el Registro Único Tributario.

5. Estar al día

con las obligaciones formales y materiales ante la Administración Tributaria.

Este requisito se verificará en el momento de solicitar la exoneración o tarifa

reducida por medio de EXONET.

(Así reformado el inciso anterior por el

artículo 2° de la resolución N° DGT-DGH-R-043-2019 del 24 de julio del 2019)

6. Estar al día

ante la Caja Costarricense del Seguro Social.

7. Los

exportadores de bienes, deberán contar con registros ante la Dirección General

de Aduanas como exportador, lo cual será verificado por la Administración

Tributaria.

8. Contar con un

correo electrónico en su información del Registro Único Tributario para

recepción de notificaciones.

Ficha articulo

Artículo 6º-

Porcentaje de exportaciones.

Para determinar

el porcentaje que representan las exportaciones del total de sus operaciones,

se debe tomar la información de las declaraciones del Impuesto sobre el Valor

Agregado, correspondientes al año natural anterior a la fecha de la solicitud.

Cuando el interesado no cuente con la totalidad de las declaraciones del

Impuesto sobre el Valor Agregado, podrá utilizar las declaraciones del Impuesto

General sobre las Ventas necesarias para completar las 12 declaraciones

indicadas en el presente artículo.

Si el interesado

tiene menos de 12 meses de operación en el Impuesto sobre el Valor Agregado y/o

Impuesto General sobre las Ventas, el porcentaje de operaciones se basará en la

información de las declaraciones presentadas desde el inicio de operaciones y

hasta la fecha de la solicitud, siempre y cuando se cuente con al menos seis

declaraciones presentadas.

En el caso de los

nuevos contribuyentes o aquellos con menos de seis meses de operación, al no contar

con declaraciones del Impuesto al Valor a Agregado suficientes, deberán

presentar una proyección, por una única vez, de las operaciones para los 6

meses siguientes a la fecha de la solicitud, al finalizar dicha proyección

deberá actualizar la información con base en los datos reales de sus operaciones.

Ficha articulo

CAPÍTULO III

Registro de Proveedores de exportaciones

(Así

adicionado el capítulo anterior por el artículo 1° de la resolución N°

DGT-DGH-R-043-2019 del 24 de julio del 2019)

Artículo 7º-Registro de proveedores de exportadores. Créase un

registro de proveedores de exportadores, para aquellos contribuyentes que presten

los servicios relacionados con exportaciones señalados en el inciso c) del

numeral 1) del artículo 11 del Reglamento del Impuesto sobre el Valor Agregado,

con el fin de identificar a los obligados tributarios que se dedican a la

prestación de servicios asociados a la exportación y con ello poder solicitar

ante la Dirección General de Hacienda la autorización para adquirir los

servicios que se encuentran relacionados con el proceso de exportación y que se

ponen a disposición de los exportadores, sin el pago previo del Impuesto sobre

el Valor Agregado.

(Así

adicionado por el artículo 1° de la resolución N° DGT-DGH-R-043-2019 del 24 de

julio del 2019)

Ficha articulo

Artículo 8º-Requisitos generales que deben

cumplir los interesados para solicitar la inclusión en el Registro de

Proveedores de Exportadores. Los interesados en formar parte de este

registro deben cumplir con los siguientes requisitos:

1. Que los ingresos por servicios relacionados

con la exportación y que corresponden a los contenidos en el inciso c) numeral

1) del artículo 11 del Reglamento del Impuesto sobre el Valor Agregado,

representen no menos del 75% del total de sus operaciones, porcentaje que se

estimará con base en las operaciones correspondientes al año natural, o bien,

aun cuando no alcancen el umbral del 75% podrán solicitar su inclusión en el

registro, cuando el impuesto soportado en la adquisición de bienes y servicios

gravados para todas sus operaciones en condiciones normales, supere el débito

del periodo durante tres periodos consecutivos. En los casos antes indicados,

el contribuyente deberá utilizar el formulario D-300 "Registro de

comercializadores, distribuidores y productores de canasta básica Tributaria y

exportadores". Los contribuyentes que no alcancen el umbral del 75% deberán

incorporar en dicho formulario los datos de los últimos tres periodos de

impuesto, completando en ambos casos únicamente los campos referidos al

registro de proveedores de exportadores.

2. Estar inscrito ante la Administración

Tributaria como contribuyente.

3. En el caso de personas jurídicas, el

representante legal debe estar debidamente registrado y acreditado ante el

Registro Único Tributario.

4. Estar al día ante la Caja Costarricense del

Seguro Social.

5. Estar al día con las obligaciones formales

y materiales ante la Administración Tributaria. Este requisito se verificará en

el momento de solicitar la exoneración o tarifa reducida por medio de EXONET.

6. Contar con un correo electrónico en la

información registrada por el contribuyente en el Registro Único Tributario

para recepción de notificaciones, para efectos de lo que establece el artículo

134 del Código de Normas y Procedimientos Tributarios y el segundo párrafo del

artículo 97 del Reglamento de Procedimiento Tributario.

(Así

adicionado por el artículo 1° de la resolución N° DGT-DGH-R-043-2019 del 24 de

julio del 2019)

Ficha articulo

Artículo 9º-Servicios prestados a

exportadores. Para efectos del artículo 7 de la presente resolución serán

consideradas como prestación de servicios a exportadores, únicamente aquellos

que cumplan con los siguientes supuestos:

1. Cuando se presten servicios contenidos en

el inciso c) del numeral 1) del artículo 11 del Reglamento del Impuesto sobre

el Valor Agregado, directamente a exportadores registrados como tales en el

Registro de Exportadores regulado en la presente resolución, o en su defecto,

que cuenten con un código de exportador suministrado por PROCOMER y sobre los

cuales, en consecuencia, no se ha repercutido el Impuesto sobre el Valor

Agregado, en cuyo caso deberán también encontrarse respaldados por un Documento

Único Aduanero (DUA), y se deberá incorporar el número de DUA en el comprobante

electrónico, en el campo habilitado para tales efectos, requisito para poder

facturar exento el servicio.

2. Cuando se presten servicios asociados a la

exportación reconocidos como tales en las resoluciones generales dictadas por

la Dirección General de Tributación, que estén amparadas en la facultad que

otorga el último párrafo del inciso c) del numeral 1) del artículo 11 del

Reglamento del Impuesto sobre el Valor Agregado, y sobre los cuales, en

consecuencia, no se ha repercutido el Impuesto sobre el Valor Agregado, en el

tanto dichos servicios sean respaldados por un Documento Único Aduanero (DUA),

para lo cual deberán incorporar en el comprobante electrónico el número de DUA,

en el campo habilitado para tales efectos, así como el código de exportador

suministrado por PROCOMER, como requisito para poder facturar exento el

servicio.

3. Cuando se presten servicios asociados a la

exportación, contenidos en el inciso c) del numeral 1) del artículo 11 del

Reglamento del Impuesto sobre el Valor Agregado, , contratados por un no

domiciliado en el territorio nacional y que no es contribuyente del impuesto,

pero que al estar asociados a una exportación se encuentran exentos del

impuesto, siempre y cuando se cuente con el respectivo DUA, en este caso una

factura de exportación, además, en caso del servicio de transporte, el mismo

debe tener como destino, una zona primaria, una aduana o un puerto o

aeropuerto.

(Así

adicionado por el artículo 1° de la resolución N° DGT-DGH-R-043-2019 del 24 de

julio del 2019)

Ficha articulo

Artículo 10.-Porcentaje de exportaciones. Para determinar el

porcentaje que representan los servicios relacionados con las exportaciones del

total de sus operaciones, se debe tomar la información de las declaraciones del

Impuesto sobre el Valor Agregado, correspondientes al año natural anterior a la

fecha de la solicitud. Cuando el proveedor del servicio no cuente con la

totalidad de las declaraciones del Impuesto sobre el Valor Agregado, podrá

utilizar las declaraciones del Impuesto General sobre las Ventas necesarias

para completar las 12 declaraciones indicadas en el presente artículo. Si el

interesado tiene menos de 12 meses de operación en el Impuesto sobre el Valor

Agregado y/o Impuesto General sobre las Ventas, el porcentaje de operaciones se

basará en la información de las declaraciones presentadas desde el inicio de

operaciones y hasta la fecha de la presentación de la solicitud, siempre y

cuando se cuente con al menos seis declaraciones presentadas. En el caso de los

nuevos contribuyentes o aquellos con menos de seis meses de operación, al no

contar con declaraciones del Impuesto al Valor a Agregado suficientes, deberán

presentar una proyección, por una única vez, de las operaciones para los 6

meses siguientes a la fecha de la solicitud, al finalizar dicha proyección

deberá actualizar la información con base en los datos reales de sus

operaciones.

(Así

adicionado por el artículo 1° de la resolución N° DGT-DGH-R-043-2019 del 24 de

julio del 2019)

Ficha articulo

CAPÍTULO V

Registro de Proveedores de

la Caja Costarricense del Seguro

Social y las Corporaciones

Municipales.

(Así

adicionado el capítulo anterior por el artículo 1° de la resolución N°

DGT-DGH-R-043-2019 del 24 de julio del 2019. No obstante la numeración del capítulo

no coincide con la numeración del capítulo III adicionado anteriormente por

esta misma resolución)

Artículo 11.-Registro de Proveedores de la

Caja Costarricense del Seguro Social y las Corporaciones Municipales. Créase

un registro de proveedores de la Caja Costarricense del Seguro Social y de las

Corporaciones Municipales, al amparo de lo establecido en el párrafo tercero

del artículo 28 de la Ley del Impuesto sobre el Valor Agregado, con el fin de

identificar a los obligados tributarios que venden bienes y/o prestan los

servicios a estas instituciones y que podrán solicitar ante la Dirección

General de Hacienda la autorización para adquirir los bienes y servicios que

ponen a disposición de las mismas, sin el pago previo del Impuesto sobre el

Valor Agregado.

(Así

adicionado por el artículo 1° de la resolución N° DGT-DGH-R-043-2019 del 24 de

julio del 2019)

Ficha articulo

Artículo 12.-Requisitos generales que deben

cumplir los interesados para solicitar la inclusión en el registro de

proveedores de la Caja Costarricense del Seguro Social y de las Corporaciones

Municipales. Los interesados en formar parte de este registro deben cumplir

los siguientes requisitos:

1. Que las ventas de bienes y servicios que

contraten con la Caja Costarricense del Seguro Social o con las Corporaciones

Municipales, represente al menos el 75% del total de sus operaciones,

porcentaje que se estimará con base en las operaciones correspondientes al año

natural, o bien, aún cuando no alcancen el umbral del

75% podrán solicitar su inclusión en el registro cuando el impuesto soportado

en la adquisición de bienes y servicios gravados para todas sus operaciones en

condiciones normales, supere el débito del periodo durante tres periodos

consecutivos. En los casos antes indicados, el contribuyente deberá utilizar el

formulario D-300 "Registro de comercializadores, distribuidores y productores

de canasta básica Tributaria y exportadores". Los contribuyentes que no

alcancen el umbral del 75% deberán incorporar en dicho formulario los datos de

los últimos tres periodos de impuesto, completando en ambos casos únicamente

los campos referidos al registro de exportadores.

2. Estar inscrito ante la Administración

Tributaria como contribuyente.

3. En el caso de personas jurídicas, el

representante legal debe estar debidamente registrado y acreditado ante el

Registro Único Tributario.

4. La venta de bienes y la prestación de

servicios a las Corporaciones municipales o a la CCSS debe haber sido

adjudicada en los procesos de licitación de bienes y servicios mediante el

sistema digital unificado de compras públicas, actualmente denominado Sistema

Integrado de Compras Públicas (SICOP).

5. Estar al día con las obligaciones formales

y materiales ante la Administración Tributaria. Este requisito se verificará en

el momento de solicitar la exoneración o tarifa reducida por medio de EXONET.

6. Estar al día ante la Caja Costarricense del

Seguro Social.

7. Contar con un correo electrónico en la

información registrada por el contribuyente en el el

Registro Único Tributario para recepción de notificaciones, para efectos de lo

que establece el artículo 134 del Código de Normas y Procedimientos Tributarios

y el segundo párrafo del artículo 97 del Reglamento de Procedimiento

Tributario.

(Así

adicionado por el artículo 1° de la resolución N° DGT-DGH-R-043-2019 del 24 de

julio del 2019)

Ficha articulo

Artículo 13.-Proveedores de la Caja

Costarricense del Seguro Social y las Corporaciones Municipales. Como

respaldo de las operaciones con la Caja Costarricense del Seguro Social y las

Corporaciones Municipales deberá aportar para la exoneración ante la Dirección

General de Hacienda, la adjudicación de la licitación realizada por SICOP.

(Así

adicionado por el artículo 1° de la resolución N° DGT-DGH-R-043-2019 del 24 de

julio del 2019)

Ficha articulo

Artículo 14.-Porcentaje de operaciones con

la Caja Costarricense del Seguro Social. Para determinar el porcentaje que

representan las ventas a la Caja Costarricense del Seguro Social y de las

Corporaciones Municipales del total de sus operaciones, se debe tomar la

información de las declaraciones del Impuesto sobre el Valor Agregado,

correspondientes al año natural anterior a la fecha de la solicitud. Cuando el

interesado no cuente con la totalidad de las declaraciones del Impuesto sobre

el Valor Agregado, podrá utilizar las declaraciones del Impuesto General sobre

las Ventas necesarias para completar las 12 declaraciones indicadas en el

presente artículo. Si el interesado tiene menos de 12 meses de operación en el

Impuesto sobre el Valor Agregado y/o Impuesto General sobre las Ventas, el

porcentaje de operaciones se basará en la información de las declaraciones

presentadas desde el inicio de operaciones y hasta la fecha de la presentación

de la solicitud, siempre y cuando se cuente con al menos seis declaraciones

presentadas. En el caso de los nuevos contribuyentes o aquellos con menos de

seis meses de operación, al no contar con declaraciones del Impuesto al Valor a

Agregado suficientes, deberán presentar una proyección, por una única vez, de

las operaciones para los 6 meses siguientes a la fecha de la solicitud, al

finalizar dicha proyección deberá actualizar la información con base en los

datos reales de sus operaciones.

(Así

adicionado por el artículo 1° de la resolución N° DGT-DGH-R-043-2019 del 24 de

julio del 2019)

Ficha articulo

CAPITULO V

(Corrida

la numeración del capítulo anterior por el artículo 1° de la resolución N°

DGT-DGH-R-043-2019 del 24 de julio del 2019, que lo traspasó del antiguo

capítulo III al capítulo V)

Sobre el

procedimiento del inscripción en el registro ante la Administración Tributaria

Artículo 15°-

Formulario para la gestión de la solicitud.

Los interesados

en ser incluidos en los registros indicados en la presente resolución deben

presentar la solicitud mediante el formulario D-300 "Registro de

comercializadores, distribuidores y productores de canasta básica Tributaria y

exportadores" (ver anexo 1), y suministrar la información que en este se le

solicite. El formulario debe ser firmado por el interesado o representante

legal. Si la solicitud es firmada por un tercero, este debe presentar un poder

suficiente conforme a la ley, que lo acredite para actuar ante la

Administración Tributaria en nombre del obligado tributario. Si las solicitudes

son presentadas por un tercero, este debe estar debidamente autorizado por el

interesado, representante legal o apoderado y la firma que lo autoriza debe ir

autenticada por un abogado o notario.

La Administración

Tributaria puede modificar el formulario D-300 mediante resolución general, y

será puesta a disposición en el sitio web del Ministerio de Hacienda.

(Corrida su

numeración por el artículo 1° de la resolución N° DGT-DGH-R-043-2019 del 24 de

julio del 2019, que lo traspasó del antiguo artículo 7 al 15)

Ficha articulo

Artículo 16º-

Cumplimiento de requisitos.

El cumplimiento

de los requisitos establecidos en la presente resolución es obligatorio,

pudiendo la Administración Tributaria prevenir al interesado por una única vez,

para que complete aquellos que haya omitido; en caso de incumplimiento se

procederá al archivo del caso, de conformidad con el artículo 59 del Reglamento

de Procedimiento Tributario, Decreto Ejecutivo N° 38277-H del 2 de abril de

2014.

(Corrida su

numeración por el artículo 1° de la resolución N° DGT-DGH-R-043-2019 del 24 de

julio del 2019, que lo traspasó del antiguo artículo 8 al 16)

Ficha articulo

Artículo 17º-

Inclusión de oficio en el Registro de comercializadores, distribuidores y

productores de canasta básica tributaria y Registro de exportadores.

A los

productores, distribuidores y comercializadores de bienes incluidos en el

decreto de canasta básica tributaria y a los exportadores, que hayan

actualizado datos ante la Dirección General de Tributación, para ser incluidos

en la "base de autorizados para optar por compras sin los impuestos de ventas y

consumo", y que cumplan con los requisitos establecidos en la presente

resolución, la Dirección General de Tributación les realizará de oficio la

inclusión en el Registro de comercializadores, distribuidores y productores de

canasta básica tributaria y Registro de exportadores, según corresponda, y

procederá a comunicárselos mediante resolución.

(Corrida su

numeración por el artículo 1° de la resolución N° DGT-DGH-R-043-2019 del 24 de

julio del 2019, que lo traspasó del antiguo artículo 9 al 17)

Ficha articulo

Artículo 18°-

Excepciones:

No podrán

incluirse en el Registro de comercializadores, distribuidores y productores de

canasta básica Tributaria, ni en el Registro de exportadores aquellos

contribuyentes que pertenezcan al Régimen de Tributación Simplificada.

(Corrida su

numeración por el artículo 1° de la resolución N° DGT-DGH-R-043-2019 del 24 de

julio del 2019, que lo traspasó del antiguo artículo 10 al 18)

Ficha articulo

Artículo 19º-

Competencia.

Corresponde a las

Subgerencias de Servicio al Contribuyente de las Administraciones Tributarias

Territoriales y a la Subdirección de Recaudación Control y Servicios Tributarios

de la Dirección de Grandes Contribuyentes Nacionales el conocimiento, según su

jurisdicción, el trámite y elaboración de la resolución respectiva de las

solicitudes de inclusión en el Registro de comercializadores, distribuidores y

productores de canasta básica tributaria y Registro de exportadores.

(Corrida su

numeración por el artículo 1° de la resolución N° DGT-DGH-R-043-2019 del 24 de

julio del 2019, que lo traspasó del antiguo artículo 11 al 19)

Ficha articulo

Artículo 20º-

Período para resolver la solicitud.

La solicitud de

inclusión en el Registro de productores, distribuidores y comercializadores de

canasta básica y Registro de exportadores, se resolverá de conformidad con lo

establecido en el artículo 102 del Código de Normas y Procedimientos

Tributarios.

(Corrida su

numeración por el artículo 1° de la resolución N° DGT-DGH-R-043-2019 del 24 de

julio del 2019, que lo traspasó del antiguo artículo 12 al 20)

Ficha articulo

Artículo 21º-

Emisión y notificación de la resolución.

La Administración

Tributaria comunicará al correo electrónico establecido por el contribuyente,

mediante resolución motivada, la aceptación o denegatoria de su solicitud, las cuales

podrán ser recurridas conforme a los artículos 102 y 156 del Código de Normas y

Procedimientos Tributarios.

La Administración

Tributaria respectiva, independientemente del resultado del estudio realizado,

emitirá y comunicará la resolución con la firma digital de los responsables a

cargo de éste o bien de forma escaneada. La notificación se realizará al correo

electrónico indicado en el formulario D-300 "Registro de comercializadores,

distribuidores y productores de canasta básica tributaria y exportadores", la

cual debe ser confirmada por parte del interesado. En el momento en que la

Administración Tributaria disponga del buzón electrónico, este será el medio

que se utilizará para notificar.

(Corrida su

numeración por el artículo 1° de la resolución N° DGT-DGH-R-043-2019 del 24 de

julio del 2019, que lo traspasó del antiguo artículo 13 al 21)

Ficha articulo

Artículo 22º-

Plazo de vigencia de la inscripción.

La vigencia de la

inscripción tendrá una validez de hasta 12 meses, contados a partir de la

notificación en la que se autoriza la misma, salvo para los casos donde el contribuyente

presente la solicitud con proyecciones, en cuyo caso la validez será por 6

meses. Previo al vencimiento, la Administración Tributaria podrá otorgar de

oficio la prórroga en dicho registro cuando disponga de la información que le

permita verificar que se mantiene la condición de los contribuyentes que forman

parte de dichos registros, en cuyo caso lo comunicará al interesado en su buzón

electrónico de la Administración Tributaria Virtual, de no ser así, dos meses

antes del vencimiento el interesado deberá presentar la solicitud de prórroga

para mantenerse en dicho registro.

(Corrida su

numeración por el artículo 1° de la resolución N° DGT-DGH-R-043-2019 del 24 de

julio del 2019, que lo traspasó del antiguo artículo 14 al 22)

Ficha articulo

CAPITULO

VI

Sobre el

procedimiento del exoneración o tarifa reducida

(Corrida

la numeración del capítulo anterior por el artículo 1° de la resolución N°

DGT-DGH-R-043-2019 del 24 de julio del 2019, que lo traspasó del antiguo

capítulo IV al capítulo VI)

Artículo 23º-

Procedimiento de Exoneración.

Todo interesado

en gestionar las exoneraciones o la tarifa reducida, del impuesto general sobre

el valor agregado, deberá previamente registrarse en el Sistema Exonet para el trámite de exoneraciones por Internet, ante

el Departamento de Gestión de Exenciones de la Dirección General de Hacienda

del Ministerio de Hacienda.

(Corrida su

numeración por el artículo 1° de la resolución N° DGT-DGH-R-043-2019 del 24 de

julio del 2019, que lo traspasó del antiguo artículo 15 al 23)

Ficha articulo

Artículo 24°.-

Gestión de la solicitud de exoneración.

El interesado que

se ha registrado previamente en Exonet, consignará

por ese medio en el formulario correspondiente, la información requerida relacionada

con el trámite de exención o tarifa reducida, debiendo:

1. Estar al día

en sus obligaciones tributarias.

(*)2. Estar inscrito en alguno de los

siguientes registros:

a. Registro de Exportadores

b. Registro de productores, distribuidores y

comercializadores de productos incluidos en el decreto de canasta básica

tributaria,

c. Registro de proveedores de

servicios relacionadas con exportaciones o

d. Registro de proveedores de la Caja

Costarricense del Seguro Social y las Corporaciones Municipales.

(*)(Así

reformado el inciso 2) anterior por el artículo 2° de la resolución N°

DGT-DGH-R-043-2019 del 24 de julio del 2019)

3. Estar al día

con la Caja Costarricense de Seguro Social.

4. Presentar

solicitud ante el Sistema Exonet mediante el

formulario: "Solicitud de Exención de Impuestos Locales Genérica" o "Formulario

Solicitud de Exención de Impuestos Locales Concreta" en el caso que

corresponda.

5. Presentar una

lista de los bienes que produce, comercializa, distribuye, exporta o servicios

que presta.

6. Presentar una

lista de servicios y mercancías necesarias para producir, comercialización o

distribuir o exportar, según corresponda.

(Corrida su

numeración por el artículo 1° de la resolución N° DGT-DGH-R-043-2019 del 24 de

julio del 2019, que lo traspasó del antiguo artículo 16 al 24)

Ficha articulo

Artículo 25.-

Revisión en el Departamento de Gestión de Exenciones.

El Departamento

de Gestión de Exenciones revisará la conformidad de la solicitud con la

legislación respectiva y emitirá la autorización de exención o de aplicación de

la tarifa reducida, y resolverá de conformidad con lo establecido en el

artículo 102 del Código de Normas y Procedimientos Tributarios.

(Corrida su

numeración por el artículo 1° de la resolución N° DGT-DGH-R-043-2019 del 24 de

julio del 2019, que lo traspasó del antiguo artículo 17 al 25)

Ficha articulo

Artículo 26°.-

Plazo de vigencia de la exoneración.

En el caso de las

notas de exoneración o tarifa reducida según corresponda, otorgadas por parte

de la Dirección General de Hacienda, la vigencia máxima de la misma podrá ser

hasta de 12 meses, contada a partir de la fecha de notificación de la

autorización. El contribuyente podrá solicitar dentro del mes anterior al

vencimiento de la autorización, presentar una nueva solicitud.

(Corrida su

numeración por el artículo 1° de la resolución N° DGT-DGH-R-043-2019 del 24 de

julio del 2019, que lo traspasó del antiguo artículo 18 al 26)

Ficha articulo

Artículo 27°- Vigencia. Rige a partir del 24 de junio de 2019.

(Corrida su

numeración por el artículo 1° de la resolución N° DGT-DGH-R-043-2019 del 24 de

julio del 2019, que lo traspasó del antiguo artículo 19 al 27)

Ficha articulo

Anexo 1: Formulario D-300

Ficha articulo

Fecha de generación: 8/5/2025 21:53:26

|

|

Ir al principio del documento

|

|

|

|